Le aliquote IVA svizzere sono cambiate dal 1° gennaio 2024 e restano in vigore nel 2026: chi opera in Svizzera con partita IVA italiana deve verificare se sussiste l’obbligo di iscrizione al registro IVA federale.

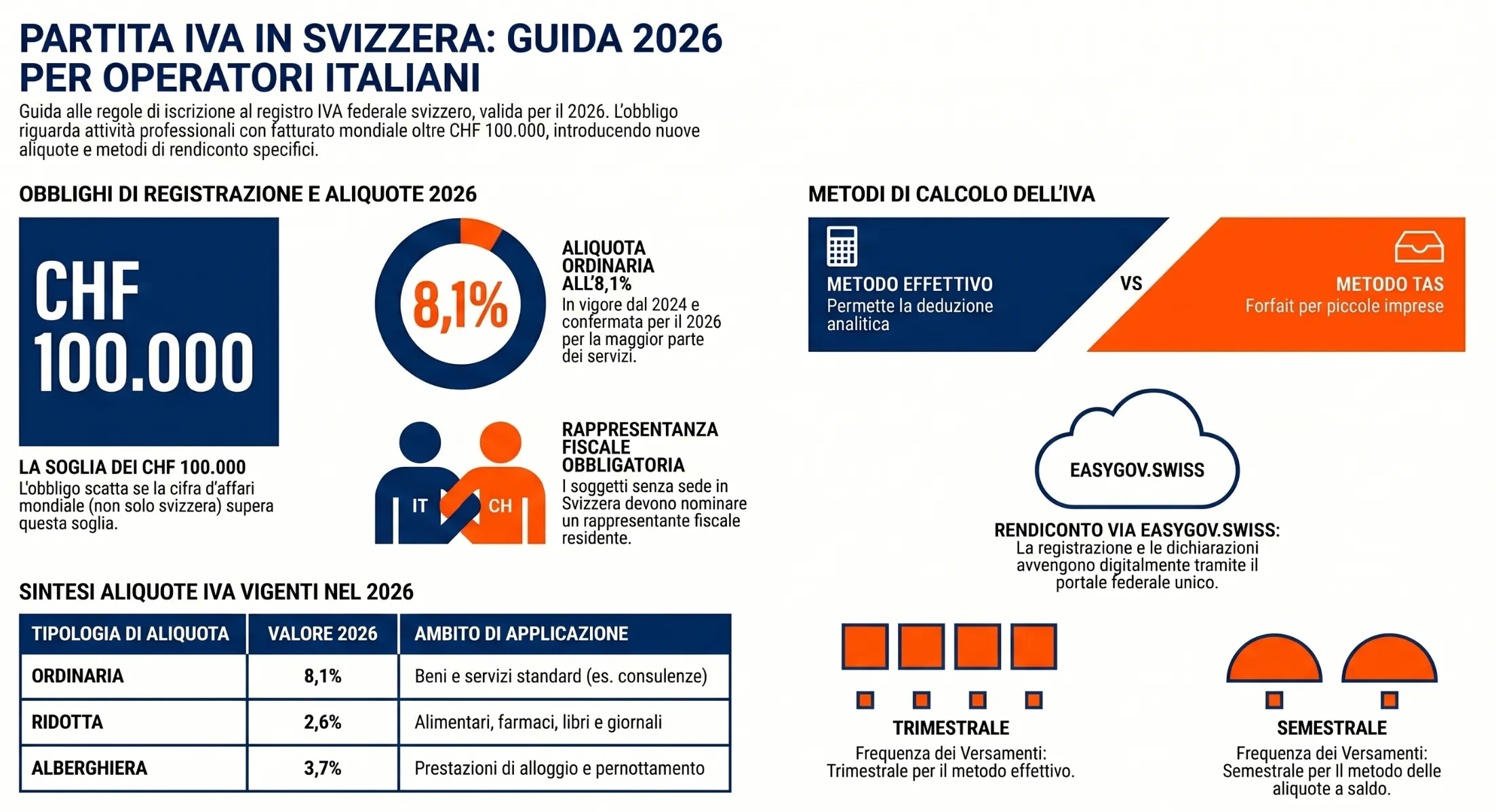

Aprire la partita IVA in Svizzera significa registrarsi presso l’Amministrazione Federale delle Contribuzioni (AFC) come soggetto passivo IVA, obbligo che scatta al superamento della soglia di CHF 100.000 di cifra d’affari mondiale. Nel 2026 l’aliquota ordinaria è pari all’8,1%, in vigore dal 1° gennaio 2024. La disciplina è contenuta nella Legge federale concernente l’imposta sul valore aggiunto (LIVA, RS 641.20).

Indice degli argomenti

- Chi è obbligato a registrarsi all’IVA in Svizzera

- Le aliquote IVA in Svizzera nel 2026: cosa è cambiato

- Metodo effettivo vs. metodo delle aliquote a saldo (TAS)

- Quando un professionista o un’azienda italiana deve aprire la partita IVA in Svizzera

- Come registrarsi all’IVA in Svizzera: la procedura tramite EasyGov.swiss

- Obblighi periodici dopo la registrazione IVA in Svizzera

- Errori da evitare nella registrazione e gestione dell’IVA svizzera

- Consulenza online fiscalità internazionale

- Domande frequenti

Chi è obbligato a registrarsi all’IVA in Svizzera

L’obbligo di iscrizione al registro IVA federale svizzero sorge in capo a qualsiasi persona fisica o giuridica che eserciti un’attività imprenditoriale o professionale in modo indipendente e realizzi una cifra d’affari mondiale imponibile superiore a CHF 100.000 annui. Il fondamento normativo è l’art. 10 della Legge federale concernente l’imposta sul valore aggiunto (LIVA, RS 641.20).

Sono tenuti alla registrazione, tra gli altri:

- imprese individuali e professionisti autonomi (medici, avvocati, ingegneri, commercialisti);

- società di persone e di capitali (Sàrl/GmbH, SA/AG);

- organizzazioni senza scopo di lucro che superino la soglia;

- soggetti esteri, incluse le imprese italiane, che effettuino prestazioni imponibili sul territorio svizzero.

La soglia CHF 100.000: cifra d’affari mondiale, non solo svizzera

Un errore interpretativo frequente riguarda la portata della soglia di CHF 100.000. Ai sensi dell’art. 10 cpv. 1 LIVA, il computo non è limitato ai ricavi generati in Svizzera, bensì all’intera cifra d’affari mondiale del soggetto.

Ne consegue che un professionista italiano il cui studio generi, ad esempio, €180.000 di ricavi complessivi in Italia, e anche solo CHF 20.000 di prestazioni in Svizzera, supera già la soglia rilevante. L’obbligo di registrazione IVA svizzera scatta indipendentemente dal volume delle operazioni effettuate localmente.

Fanno eccezione le prestazioni esenti ai sensi dell’art. 21 LIVA (come determinate cure mediche o prestazioni educative), che non concorrono al calcolo della soglia.

Registrazione volontaria: quando conviene anche sotto soglia

Chi non supera CHF 100.000 di cifra d’affari mondiale può comunque optare per la registrazione volontaria ai sensi dell’art. 11 LIVA. Questa scelta è strategicamente vantaggiosa quando il soggetto sostiene costi significativi gravati da IVA svizzera che intende recuperare tramite la deduzione dell’imposta precedente.

La registrazione volontaria vincola il soggetto per almeno un periodo fiscale e comporta gli stessi obblighi dichiarativi di quella obbligatoria. È una valutazione che richiede un’analisi preventiva del rapporto tra IVA a credito recuperabile e oneri amministrativi connessi.

Le aliquote IVA in Svizzera nel 2026: cosa è cambiato

Dal 1° gennaio 2024, la Svizzera applica aliquote IVA riviste al rialzo rispetto al regime precedente, a seguito dell’accettazione popolare della riforma AVS 21 nel settembre 2022. Le nuove aliquote restano in vigore nel 2026 senza ulteriori modifiche confermate. La base normativa è l’art. 25 LIVA (RS 641.20), nella versione modificata dalla suddetta riforma.

La tabella seguente illustra le aliquote vigenti e il confronto con il regime precedente:

| Tipologia | Aliquota fino al 31.12.2023 | Aliquota dal 01.01.2024 (vigente 2026) | Ambito di applicazione |

|---|---|---|---|

| Ordinaria | 7,7% | 8,1% | Forniture di beni e servizi non classificati altrove |

| Ridotta | 2,5% | 2,6% | Generi alimentari, farmaci, giornali, libri |

| Alberghiera | 3,7% | 3,7% | Prestazioni di alloggio (confermata invariata) |

Come si applica l’aliquota corretta

L’aliquota da applicare dipende dalla natura della prestazione, non dalla nazionalità del fornitore. Un professionista italiano con partita IVA svizzera che eroga servizi di consulenza applicherà l’aliquota ordinaria dell’8,1%. Se lo stesso soggetto fornisce anche beni alimentari o pubblicazioni periodiche, su queste operazioni si applica l’aliquota ridotta del 2,6%.

Il principio del luogo della prestazione, disciplinato dagli artt. 7 e 8 LIVA, determina se una fornitura è territorialmente rilevante in Svizzera e, di conseguenza, quale aliquota applicare. Per i servizi resi a soggetti passivi (B2B), il luogo impositivo è tendenzialmente il domicilio del destinatario; per le prestazioni B2C, il luogo del fornitore.

L’impatto del cambio di aliquota sul metodo di calcolo

L’aggiornamento delle aliquote ha avuto riflessi diretti anche sul metodo delle aliquote a saldo (TAS), di cui si tratta nella sezione successiva. L’AFC ha aggiornato le aliquote saldo applicabili alle singole categorie di attività contestualmente all’entrata in vigore della riforma, mantenendo la logica forfettaria del sistema ma ricalibrandone i coefficienti.

Metodo effettivo vs. metodo delle aliquote a saldo (TAS)

La LIVA prevede due metodi alternativi per il calcolo dell’IVA dovuta all’AFC: il metodo effettivo e il metodo delle aliquote a saldo (in tedesco Saldosteuersatz, abbreviato TAS). La scelta tra i due sistemi è vincolante per almeno un periodo fiscale e incide in modo significativo sugli oneri amministrativi e sull’entità dell’imposta versata. Il riferimento normativo è l’art. 37 LIVA.

Come funziona il metodo effettivo

Con il metodo effettivo, il soggetto passivo calcola l’IVA dovuta sottraendo dall’imposta a debito — calcolata sulle prestazioni imponibili alle aliquote ordinaria (8,1%), ridotta (2,6%) o alberghiera (3,7%) — l’imposta precedente effettivamente sostenuta sugli acquisti inerenti all’attività.

Questo sistema richiede una contabilità IVA analitica e puntuale: ogni fattura di acquisto deve essere registrata separatamente, con indicazione dell’IVA deducibile. Il rendiconto periodico all’AFC avviene di norma su base trimestrale, con obbligo di presentazione del modulo di dichiarazione IVA entro 60 giorni dalla fine del periodo di rendiconto.

Il metodo effettivo è obbligatorio per i soggetti con cifra d’affari superiore a CHF 5.024.000 annui e per le categorie di attività escluse dal regime TAS.

Come funziona il metodo delle aliquote a saldo (TAS)

Il metodo TAS è un sistema forfettario pensato per ridurre il carico amministrativo delle piccole e medie imprese. Invece di dedurre analiticamente ogni singola imposta precedente, il soggetto applica alla cifra d’affari lorda un’aliquota a saldo predefinita dall’AFC, specifica per categoria di attività, che incorpora già una stima forfettaria dell’imposta precedente media del settore.

Il risultato è che l’IVA versata è pari alla cifra d’affari moltiplicata per l’aliquota a saldo, senza necessità di registrare le singole fatture di acquisto. Il rendiconto avviene tipicamente su base semestrale.

Condizioni di accesso al metodo TAS (art. 37 cpv. 1 LIVA):

- cifra d’affari annua non superiore a CHF 5.024.000;

- onere fiscale netto non superiore a CHF 109.000 annui;

- attività rientrante in una categoria per cui l’AFC ha definito un’aliquota a saldo.

Confronto diretto: quale metodo scegliere

| Criterio | Metodo effettivo | Metodo TAS |

|---|---|---|

| Complessità contabile | Alta — registrazione analitica | Bassa — calcolo forfettario |

| Frequenza rendiconto | Trimestrale | Semestrale |

| Convenienza | Se IVA a credito è elevata | Se costi gravati da IVA sono limitati |

| Limite fatturato | Nessun limite | Max CHF 5.024.000 |

| Flessibilità | Piena deduzione imposta precedente | Forfait — nessuna deduzione analitica |

| Adatto a | Imprese con molti acquisti imponibili | PMI e professionisti con pochi costi IVA |

La scelta ottimale dipende dalla struttura dei costi: un professionista con spese operative ridotte (es. consulente che lavora prevalentemente con risorse intellettuali) trae in genere maggiore vantaggio dal TAS. Al contrario, un’impresa commerciale con rilevanti acquisti di merci troverà più conveniente il metodo effettivo, che consente la piena detrazione dell’imposta precedente.

Il TAS per i soggetti esteri

L’accesso al metodo TAS per i soggetti non residenti in Svizzera, incluse le imprese italiane registrate all’IVA svizzera tramite rappresentante fiscale, è ammesso a condizione che ricorrano i requisiti dimensionali e che la categoria di attività sia inclusa nel catalogo AFC. In assenza di tali condizioni, il metodo effettivo è l’unica opzione applicabile.

Quando un professionista o un’azienda italiana deve aprire la partita IVA in Svizzera

Per gli operatori economici italiani, l’obbligo di iscrizione al registro IVA federale svizzero non dipende dalla nazionalità del soggetto, bensì dalla presenza di operazioni imponibili sul territorio elvetico e dal superamento della soglia di CHF 100.000 di cifra d’affari mondiale. La casistica più rilevante riguarda tre profili distinti: il professionista con base fissa, l’azienda con stabile organizzazione e il soggetto estero privo di sede fisica.

Il professionista italiano con base fissa in Svizzera

Un professionista italiano, avvocato, commercialista, ingegnere, medico, che decida di operare in Svizzera attraverso una base fissa (studio, ufficio, atelier) è tenuto ad aprire una posizione IVA presso l’AFC del cantone di riferimento, al superamento della soglia di cifra d’affari mondiale.

Il reddito prodotto tramite la base fissa svizzera è imponibile in Svizzera ai sensi dell’art. 14 della Convenzione contro la doppia imposizione Italia-Svizzera (CDI, firmata a Roma il 9 marzo 1976). Parallelamente, lo stesso reddito rileva fiscalmente anche in Italia, con obbligo di dichiarazione nella partita IVA italiana. Le problematiche di doppia imposizione si risolvono applicando il meccanismo del credito d’imposta ai sensi dell’art. 24 CDI.

Elementi che configurano una base fissa in Svizzera:

- disponibilità continuativa di locali nel territorio svizzero;

- svolgimento stabile e non meramente occasionale dell’attività;

- presenza personale ricorrente del professionista nel medesimo luogo.

La sola partecipazione a convegni, trasferte occasionali o prestazioni isolate non integra di norma il concetto di base fissa ai fini convenzionali.

L’azienda italiana con stabile organizzazione (branch)

Un’azienda italiana che apra una stabile organizzazione in Svizzera, filiale, cantiere con durata superiore a dodici mesi ai sensi dell’art. 5 CDI, o sede di direzione locale, è tenuta a dotare la branch di un numero IVA svizzero per dichiarare i redditi prodotti localmente.

Il reddito attribuibile alla stabile organizzazione è tassato in Svizzera a livello federale, cantonale e comunale. Contestualmente, l’azienda italiana deve riportare il reddito estero nella propria dichiarazione dei redditi, salvo opzione per la branch exemption ai sensi dell’art. 168-ter TUIR, che consente di escludere definitivamente dalla base imponibile italiana i redditi e le perdite della stabile organizzazione estera.

| Aspetto | Con branch exemption | Senza branch exemption |

|---|---|---|

| Tassazione in Svizzera | Sì — su reddito branch | Sì — su reddito branch |

| Tassazione in Italia | No — esenzione definitiva | Sì — con credito d’imposta ex art. 165 TUIR |

| Simmetria perdite | Perdite non deducibili in Italia | Perdite recuperabili in Italia |

| Convenienza | Se aliquota svizzera < italiana | Se aliquota svizzera > italiana o in fase di start-up |

La rappresentanza fiscale per soggetti esteri senza sede

Un’azienda o un professionista italiano che effettui prestazioni imponibili in Svizzera senza disporre di una sede o base fissa nel territorio elvetico è comunque tenuto alla registrazione IVA al superamento della soglia, ma è obbligato a nominare un rappresentante fiscale residente in Svizzera.

Il rappresentante fiscale, disciplinato dall’art. 67 LIVA, agisce come interlocutore dell’AFC per tutti gli adempimenti IVA del soggetto estero: presentazione dei rendiconti periodici, gestione della corrispondenza con l’amministrazione, versamento dell’imposta. La responsabilità del rappresentante è solidale con quella del rappresentato per le obbligazioni IVA.

Obblighi operativi connessi alla rappresentanza fiscale:

- il rappresentante deve essere domiciliato o avere sede in Svizzera;

- il mandato deve essere formalizzato per iscritto e comunicato all’AFC;

- il soggetto estero rimane il debitore principale dell’imposta;

- la corrispondenza ufficiale dell’AFC è indirizzata al rappresentante.

La nomina di un rappresentante fiscale non implica automaticamente la configurazione di una stabile organizzazione ai fini delle imposte dirette: i due istituti operano su piani normativi distinti e la loro coesistenza va analizzata caso per caso, in particolare alla luce del rischio di esterovestizione per le strutture che presentino una sostanza economica prevalentemente svizzera.

Come registrarsi all’IVA in Svizzera: la procedura tramite EasyGov.swiss

La registrazione al registro IVA federale svizzero avviene oggi prevalentemente in via digitale attraverso il portale EasyGov.swiss, la piattaforma unica della Confederazione per le pratiche amministrative delle imprese. Il portale consente di avviare la procedura di iscrizione direttamente online, senza necessità di recarsi fisicamente presso gli uffici cantonali, riducendo significativamente i tempi di lavorazione rispetto alla procedura cartacea tradizionale.

La domanda di registrazione è trasmessa all’AFC, Divisione principale dell’imposta sul valore aggiunto, che provvede alla verifica della documentazione e all’assegnazione del numero IVA.

Struttura del numero IVA svizzero

Il numero IVA svizzero è composto dalla sigla CHE, seguita da nove cifre corrispondenti al numero d’identificazione delle imprese (UID), e termina con l’estensione MWST (tedesco), TVA (francese) o IVA (italiano), a seconda della lingua ufficiale del cantone o della lingua scelta dal contribuente per i rapporti con l’AFC.

Esempio: CHE-123.456.789 MWST

Procedura di registrazione passo per passo

1. Accesso al portale EasyGov.swiss Creare un account sul portale EasyGov.swiss utilizzando le credenziali CH-LOGIN, il sistema federale di autenticazione digitale. I soggetti esteri — inclusi i professionisti e le aziende italiane — possono registrarsi con documento d’identità straniero.

2. Selezione della pratica Nella sezione dedicata all’AFC, selezionare la voce “Registrazione come contribuente IVA” e indicare se la registrazione è obbligatoria o volontaria.

3. Inserimento dei dati anagrafici e aziendali Fornire le seguenti informazioni:

- ragione sociale o nome e cognome del titolare;

- forma giuridica e data di inizio attività;

- codice UID (se già attribuito) o richiesta contestuale di attribuzione;

- descrizione dettagliata dell’attività commerciale;

- fatturato annuo previsto o realizzato;

- metodo di rendiconto scelto (effettivo o TAS).

4. Caricamento della documentazione

Documenti necessari per la registrazione IVA

| Tipologia di soggetto | Documenti richiesti |

|---|---|

| Professionista / ditta individuale | Documento d’identità, prova dell’indirizzo professionale in Svizzera, descrizione dell’attività |

| Società di capitali svizzera | Estratto del Registro di commercio (non anteriore a 3 mesi), statuto sociale, documento d’identità del rappresentante legale |

| Soggetto estero con sede in Italia | Visura camerale italiana, documento d’identità del rappresentante legale, contratto di mandato con il rappresentante fiscale svizzero, prova delle operazioni imponibili in Svizzera |

| Soggetto estero senza sede fissa | Come sopra, con obbligo aggiuntivo di comunicare nome e domicilio del rappresentante fiscale residente |

La documentazione in lingua italiana è generalmente accettata nei cantoni della Svizzera italiana (Ticino e Grigioni italiano). Per i cantoni di lingua tedesca o francese può essere richiesta una traduzione, sebbene nella prassi l’AFC accetti spesso documentazione societaria italiana senza traduzione giurata per le informazioni standard.

5. Invio della domanda e tempi di risposta Una volta completato il caricamento, la domanda è trasmessa telematicamente all’AFC. I tempi medi di lavorazione sono di 10-20 giorni lavorativi per le pratiche complete. In caso di documentazione incompleta, l’AFC emette una richiesta di integrazione che sospende il termine.

6. Ricezione del numero IVA e attivazione A conclusione positiva dell’istruttoria, l’AFC comunica il numero IVA assegnato. Il contribuente può iniziare a utilizzarlo nelle fatture emesse solo dopo la ricezione della conferma ufficiale. L’utilizzo anticipato del numero IVA prima dell’autorizzazione è una violazione sanzionabile ai sensi della LIVA.

Verifica e aggiornamento della posizione IVA

Dopo la registrazione, è possibile verificare in qualsiasi momento lo stato della propria posizione IVA attraverso il registro pubblico dell’AFC, accessibile tramite il portale uid.admin.ch, inserendo il numero CHE. Il registro riporta: data di registrazione, stato attuale (attivo, sospeso, cancellato) e metodo di rendiconto scelto.

In caso di variazioni rilevanti — cambio di metodo, modifica dell’attività, cessazione — il contribuente è tenuto a comunicarle tempestivamente all’AFC, sempre tramite EasyGov.swiss o con comunicazione scritta diretta.

Obblighi periodici dopo la registrazione IVA in Svizzera

L’iscrizione al registro IVA federale non esaurisce gli adempimenti del contribuente: essa segna l’inizio di un ciclo ricorrente di obblighi dichiarativi e di versamento nei confronti dell’AFC. La corretta gestione di questi adempimenti è determinante per evitare interessi di mora e sanzioni amministrative.

Il rendiconto IVA periodico

Il contribuente registrato è tenuto a presentare all’AFC un rendiconto IVA periodico — denominato Abrechnungsformular in tedesco — nel quale dichiara le operazioni attive e passive del periodo, calcola l’imposta dovuta e provvede al versamento del saldo.

La frequenza del rendiconto dipende dal metodo adottato:

| Metodo | Frequenza rendiconto | Termine di presentazione | Termine di pagamento |

|---|---|---|---|

| Effettivo | Trimestrale | 60 giorni dalla fine del trimestre | Contestuale alla presentazione |

| TAS (aliquote a saldo) | Semestrale | 60 giorni dalla fine del semestre | Contestuale alla presentazione |

Il rendiconto è presentato esclusivamente in via telematica tramite il portale ePortal dell’AFC (afc.admin.ch), che ha progressivamente sostituito il modulo cartaceo. Il sistema calcola automaticamente gli interessi di mora in caso di ritardo nel versamento, attualmente fissati al 4,5% annuo ai sensi dell’Ordinanza sugli interessi passivi e attivi (RS 641.201.49).

Contenuto del rendiconto IVA

Il rendiconto periodico richiede di indicare:

- la cifra d’affari totale del periodo, suddivisa per aliquota applicata;

- le operazioni esenti o escluse dal campo IVA;

- l’imposta a debito calcolata sulle prestazioni imponibili;

- l’imposta precedente deducibile (solo metodo effettivo);

- il saldo netto da versare o il credito d’imposta da riportare.

In caso di credito IVA — quando l’imposta precedente supera quella a debito — il contribuente può richiederne il rimborso o riportarlo al periodo successivo. L’AFC procede al rimborso entro 60 giorni dalla ricezione della richiesta completa, decorsi i quali maturano interessi a favore del contribuente.

Obbligo di fatturazione e conservazione

Ogni operazione imponibile deve essere documentata da una fattura conforme ai requisiti dell’art. 26 LIVA. Gli elementi obbligatori di una fattura IVA svizzera sono:

- nome e indirizzo del fornitore e del destinatario;

- numero IVA del fornitore (formato CHE-xxx.xxx.xxx MWST/TVA/IVA);

- data della fattura e numero progressivo;

- descrizione della prestazione o del bene fornito;

- corrispettivo imponibile e aliquota IVA applicata;

- importo dell’IVA indicato separatamente.

Le fatture, sia emesse che ricevute, devono essere conservate per un periodo minimo di 10 anni dalla fine del periodo fiscale di riferimento, in formato cartaceo o digitale, purché la leggibilità e l’integrità dei documenti siano garantite nel tempo.

Modifica e cessazione della posizione IVA

Il contribuente è tenuto a comunicare tempestivamente all’AFC qualsiasi variazione rilevante della propria posizione:

- cambio di metodo di rendiconto: la richiesta di passaggio da metodo effettivo a TAS (o viceversa) deve essere presentata entro il 28 febbraio dell’anno per cui si intende adottare il nuovo metodo;

- cessazione dell’attività: la cancellazione dal registro IVA deve essere richiesta entro 30 giorni dalla cessazione, con presentazione di un rendiconto finale che copra il periodo fino alla data di chiusura;

- variazione della cifra d’affari: se il fatturato scende stabilmente sotto la soglia di CHF 100.000, il contribuente può richiedere la cancellazione volontaria, salvo che abbia optato per la registrazione volontaria e intenda mantenerla.

La cancellazione dal registro non estingue i debiti IVA pregressi né le responsabilità derivanti dai periodi fiscali precedenti, che restano soggetti ai termini ordinari di prescrizione.

Sanzioni per inadempimento

L’inosservanza degli obblighi periodici espone il contribuente a conseguenze graduali:

| Violazione | Conseguenza |

|---|---|

| Ritardo nel versamento | Interessi di mora al 4,5% annuo dalla scadenza |

| Omessa presentazione del rendiconto | Rendiconto d’ufficio da parte dell’AFC con stima dell’imposta |

| Dichiarazione infedele | Procedura di ricupero d’imposta + interessi + eventuale multa |

| Sottrazione d’imposta dolosa | Sanzione penale amministrativa fino al triplo dell’imposta sottratta |

Sezione: Errori da evitare

Errori da evitare nella registrazione e gestione dell’IVA svizzera

La gestione del numero di imposta sul valore aggiunto elvetico presenta alcune insidie ricorrenti, in particolare per gli operatori italiani che si affacciano per la prima volta al sistema fiscale svizzero. Di seguito i principali errori riscontrati nella prassi professionale, con le relative conseguenze.

1. Calcolare la soglia CHF 100.000 solo sul fatturato svizzero

È l’errore più frequente e potenzialmente più costoso. Come illustrato in precedenza, la soglia di CHF 100.000 si calcola sulla cifra d’affari mondiale, non sul solo volume delle operazioni effettuate in territorio elvetico. Un professionista italiano che fattura prevalentemente in Italia ma supera complessivamente la soglia è già obbligato alla registrazione IVA svizzera, anche se le prestazioni rese in Svizzera sono di importo modesto.

L’AFC può procedere a registrazione d’ufficio e richiedere il versamento retroattivo dell’imposta non dichiarata, con applicazione degli interessi di mora dal momento in cui l’obbligo avrebbe dovuto decorrere.

2. Utilizzare le vecchie aliquote (7,7% e 2,5%)

Le aliquote IVA svizzere sono cambiate dal 1° gennaio 2024. Applicare nelle fatture le aliquote previgenti — 7,7% per l’aliquota ordinaria e 2,5% per quella ridotta — costituisce un errore materiale che espone il contribuente a contestazioni da parte del destinatario della fattura e a rettifiche in sede di rendiconto periodico. Nel 2026 le aliquote vigenti sono 8,1% (ordinaria), 2,6% (ridotta) e 3,7% (alberghiera).

3. Emettere fatture con il numero IVA prima della conferma AFC

L’utilizzo del numero IVA svizzero prima della ricezione della conferma ufficiale di registrazione da parte dell’AFC è una violazione sanzionabile ai sensi della LIVA. Nella prassi accade che il contribuente, dopo aver inoltrato la domanda tramite EasyGov.swiss, inizi ad applicare l’IVA sulle fatture anticipando l’esito positivo dell’istruttoria. Questo comportamento espone al rischio di dover rettificare tutte le fatture emesse nel periodo intermedio.

4. Omettere la nomina del rappresentante fiscale per soggetti esteri

Le aziende e i professionisti italiani privi di sede fisica in Svizzera che superano la soglia di cifra d’affari mondiale sono obbligati a nominare un rappresentante fiscale residente in Svizzera prima di avviare la procedura di registrazione IVA. Presentare la domanda senza indicare il rappresentante fiscale comporta il rigetto automatico della pratica da parte dell’AFC, con conseguente allungamento dei tempi e rischio di operare senza iscrizione al registro IVA federale nel periodo intermedio.

5. Scegliere il metodo di rendiconto senza un’analisi preventiva

La scelta tra metodo effettivo e metodo TAS è vincolante per almeno un periodo fiscale e non può essere modificata retroattivamente. Optare per il metodo TAS senza aver verificato se l’aliquota a saldo della propria categoria di attività è effettivamente più vantaggiosa rispetto alla deduzione analitica dell’imposta precedente può tradursi in un onere fiscale superiore a quello che si sarebbe sostenuto con il metodo effettivo. La valutazione va condotta prima della registrazione, sulla base di una proiezione dei costi gravati da IVA svizzera.

6. Non comunicare tempestivamente le variazioni all’AFC

Modifiche rilevanti — cessazione dell’attività, cambio di metodo, variazione della cifra d’affari sotto soglia — devono essere comunicate all’AFC nei termini previsti dalla LIVA. Il mancato aggiornamento della posizione IVA mantiene attivi gli obblighi dichiarativi e di versamento, anche se di fatto non si svolgono più operazioni imponibili in Svizzera. L’AFC continuerà a emettere rendiconti d’ufficio fino alla cancellazione formale dal registro.

7. Confondere la registrazione IVA con gli adempimenti alle imposte dirette

L’iscrizione al registro IVA federale riguarda esclusivamente l’imposta sul valore aggiunto. Essa non esaurisce gli obblighi fiscali del soggetto in Svizzera: il reddito prodotto tramite base fissa o stabile organizzazione è autonomamente soggetto alle imposte dirette federali (imposta federale diretta), cantonali e comunali, con obbligo di presentazione della dichiarazione dei redditi nel cantone competente. I due regimi — IVA e imposte dirette — operano su piani distinti e richiedono adempimenti separati.

Consulenza online fiscalità internazionale

La verifica dell’obbligo di iscrizione al registro IVA federale richiede un’analisi della cifra d’affari mondiale, della natura delle prestazioni e della presenza o meno di una sede fissa in Svizzera. Sono aspetti che si intrecciano con le imposte dirette, la Convenzione Italia-Svizzera e il rischio di stabile organizzazione occulta.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Le prestazioni meramente occasionali, prive dei caratteri di stabilità e continuità, non integrano di norma l’obbligo di iscrizione. La discriminante è la cifra d’affari mondiale complessiva: se questa supera CHF 100.000, l’obbligo sorge indipendentemente dalla frequenza delle operazioni svolte in Svizzera.

È un regime forfettario che sostituisce la deduzione analitica dell’imposta sugli acquisti con un coefficiente predefinito per categoria di attività. Risulta vantaggioso per soggetti con struttura di costi leggera e pochi acquisti gravati da IVA svizzera, come i professionisti intellettuali. Non è accessibile oltre CHF 5.024.000 di fatturato annuo.

Sì. I soggetti esteri privi di domicilio o sede nel territorio elvetico che superano la soglia di cifra d’affari mondiale sono tenuti per legge a nominare un rappresentante fiscale residente in Svizzera prima di avviare la registrazione IVA presso l’AFC. La mancanza di questo requisito determina il rigetto della domanda.

L’AFC può procedere all’iscrizione d’ufficio e richiedere il versamento dell’imposta non dichiarata per i periodi pregressi, maggiorata degli interessi di mora attualmente al 4,5% annuo. Nei casi di sottrazione dolosa si applicano sanzioni penali amministrative fino al triplo dell’imposta evasa.