Lo schema di atto apre due strade: aderire con sanzioni a un terzo o ravvedere con riduzioni maggiori. Il D.Lgs. n. 87/24 ha cambiato le regole dal 1° settembre: scopri quale scelta ti fa risparmiare di più.

Ricevi lo schema di atto dall’Agenzia delle Entrate. Hai 30 giorni per decidere: presentare istanza di accertamento con adesione o procedere con il ravvedimento operoso? La scelta sbagliata può costarti migliaia di euro in sanzioni aggiuntive. Il D.Lgs. n. 87/24 ha modificato profondamente le regole dal 1° settembre 2024, introducendo un doppio binario che distingue le violazioni commesse prima e dopo questa data spartiacque.

Questo confronto ti mostra esattamente quando conviene aderire e quando invece ravvedere. Tabelle comparative, calcoli pratici e casi concreti per scegliere la strategia più vantaggiosa.

Indice degli argomenti

- Che cos’è l’accertamento con adesione e quando si applica

- Ravvedimento operoso dopo lo schema di atto

- Tabella: confronto tra adesione e ravvedimento

- Quando l’adesione diventa vantaggiosa

- Valutazione strategica dei rilievi

- Consulenza personalizzata su adesione e ravvedimento

- Riferimenti normativi

- Infografica riepilogativa

Che cos’è l’accertamento con adesione e quando si applica

L’accertamento con adesione ti permette di chiudere la controversia fiscale prima del contenzioso, concordando con l’Agenzia delle Entrate le imposte dovute. Riduci le sanzioni a un terzo del minimo previsto dalla legge. L’istituto è disciplinato dal D.Lgs. n. 218/97 e si applica alle principali imposte dirette (IRPEF, IRES, IRAP) e all’IVA.

Puoi attivare l’adesione in due momenti: prima della notifica dell’avviso di accertamento, su invito dell’Ufficio, oppure dopo aver ricevuto l’atto, presentando autonomamente l’istanza entro 60 giorni dalla notifica. Dal 30 aprile 2024, con il D.Lgs. 13/2024, lo schema di atto deve contenere l’invito espresso a presentare istanza di adesione (nel termine di 30 giorni dalla notifica). Questo rafforza il contraddittorio preventivo obbligatorio introdotto dall’art. 6-bis della L. 212/2000.

L’adesione si perfeziona con il pagamento delle somme concordate entro 20 giorni dalla redazione dell’atto. Puoi rateizzare l’importo in 8 rate trimestrali, o 16 se superi € 50.000. Il mancato pagamento della prima rata fa decadere l’adesione. Per le rate successive, vale la regola del “lieve inadempimento“: pagamenti carenti fino al 3% e comunque non oltre € 10.000 non fanno decadere immediatamente il beneficio.

L’adesione richiede l’accordo integrale sui rilievi contestati. Non puoi aderire parzialmente salvando alcuni punti per il contenzioso. Questa rigidità è il principale limite dell’istituto rispetto al ravvedimento operoso.

Adesione al processo verbale di constatazione

Il D.Lgs. n. 13/24 ha ripristinato l’adesione al PVC, abrogata nel 2016. Ora puoi aderire ai contenuti del verbale entro 30 giorni dalla consegna, ottenendo sanzioni ridotte a un sesto del minimo (metà di un terzo). Questa è la riduzione più vantaggiosa tra tutti gli istituti deflattivi.

L’adesione al PVC può essere “senza condizioni” oppure “condizionata alla rimozione di errori manifesti“. Gli errori manifesti sono quelli riconoscibili immediatamente senza necessità di interpretazione: errori di calcolo, errori materiali nella trascrizione di dati. Non rientrano questioni interpretative sulla normativa applicabile o sulla qualificazione giuridica dei fatti.

Se chiedi l’adesione condizionata, l’organo verificatore ha 10 giorni per correggere gli errori segnalati e comunicare l’esito. L’Ufficio dell’Agenzia delle Entrate notifica poi l’atto di definizione entro 60 giorni. Dal 1° settembre 2024, presentare istanza di adesione al PVC preclude il ravvedimento operoso per le violazioni commesse dopo tale data.

Ravvedimento operoso dopo lo schema di atto

Il ravvedimento operoso ti consente di regolarizzare spontaneamente le violazioni fiscali pagando l’imposta dovuta, gli interessi legali e la sanzione ridotta. L’art. 13 del D.Lgs. n. 472/97, modificato dal D.Lgs. n. 87/24, ha introdotto nuove ipotesi di ravvedimento specifiche per chi riceve lo schema di atto o il PVC.

Puoi ravvedere anche dopo la notifica dello schema di atto, purché non presenti istanza di accertamento con adesione. La riduzione delle sanzioni dipende da tre scenari possibili:

- Schema senza PVC: Ricevi lo schema di atto non preceduto da verbale di constatazione. Non presenti istanza di adesione nei 30 giorni. Puoi ravvedere con sanzioni ridotte a un sesto del minimo (lett. b-ter art. 13);

- Solo PVC: Ricevi il processo verbale ma non lo schema di atto. Non aderisci al verbale entro 30 giorni. Puoi ravvedere con sanzioni a un quinto del minimo (lett. b-quater art. 13);

- Schema con PVC: Ricevi prima il verbale, poi lo schema di atto. Non aderisci né al verbale né allo schema. Puoi ravvedere con sanzioni a un quarto del minimo (lett. b-quinquies art. 13).

Il ravvedimento post-schema mantiene un vantaggio fondamentale rispetto all’adesione: puoi regolarizzare solo alcuni rilievi, scegliendo quali violazioni sanare e quali eventualmente contestare in sede di ricorso. L’adesione richiede invece l’accettazione integrale dei rilievi.

Attenzione: Dal 1° settembre 2024, se presenti istanza di accertamento con adesione, perdi il diritto di ravvedere le stesse violazioni. Prima di questa data, potevi presentare l’istanza e poi, in caso di mancato accordo, ravvedere gli importi concordati applicando le riduzioni del ravvedimento.

Tabella: confronto tra adesione e ravvedimento

| Elemento | Accertamento con Adesione | Ravvedimento post-schema/post-PVC | Adesione al PVC |

| Sanzioni (violazioni ante 1/9/2024) | 1/3 del minimo | 1/6 del minimo (post-schema) – 1/5 del minimo (post-PVC) | 1/6 del minimo |

| Sanzioni (violazioni post 1/9/2024) | 1/3 del minimo | 1/6, 1/5 o 1/4 a seconda dello scenario (in base al termine) | 1/6 del minimo |

| Interessi | 3,5% annuo | Tasso legale (2% nel 2025) | 3,5% annuo |

| Rateizzazione | Sì (8-16 rate) | No | Sì (8-16 rate) |

| Adesione parziale | No (integrale) | Sì (violazioni singole) | No (integrale o condizionata per errori) |

| Termine | 60 gg da notifica atto / 30 gg da schema di atto | Entro la notifica dell’avviso di accertamento | 30 gg dalla consegna del PVC |

| Effetto penale | Circostanza attenuante | No (ma estinzione debito = non punibilità) | Circostanza attenuante |

| Preclusione | Ricorso già proposto | Notifica dell’avviso di accertamento | Schema di atto già notificato |

Fonte: D.Lgs. 218/1997, D.Lgs. 472/1997, D.Lgs. 87/2024

La tabella evidenzia il primo vantaggio chiave del ravvedimento: gli interessi al tasso legale (2% nel 2025) contro il 3,5% dell’adesione. Su un’imposta di € 100.000 non versata da 5 anni, il risparmio sugli interessi è di circa € 7.500. Questo dato spesso viene trascurato nei calcoli di convenienza.

Quando l’adesione diventa vantaggiosa

Nonostante i numeri favoriscano spesso il ravvedimento, esistono situazioni in cui l’adesione rappresenta la scelta migliore. La convenienza dell’adesione emerge quando:

Rilievi parzialmente infondati ma rischiosi da contestare. L’Agenzia contesta € 100.000 di maggiori ricavi. Tu ritieni che € 40.000 siano infondati ma provi difficoltà a documentarlo. In adesione puoi negoziare una base imponibile intermedia (es. € 70.000) e chiudere con sanzioni a 1/3. Il ravvedimento non consente negoziazione: o ravvedi l’intero importo contestato o prepari il ricorso.

Necessità di rateizzazione. Non hai liquidità immediata per pagare in unica soluzione. L’adesione ti permette di rateizzare fino a 16 rate trimestrali senza fideiussione. Il ravvedimento richiede il pagamento contestuale di imposta, sanzione e interessi. Differire di 4 anni il pagamento può valere il maggior costo sanzionatorio.

Profili penalmente rilevanti. Se i fatti contestati integrano ipotesi di reato tributario (es. omessa dichiarazione, dichiarazione fraudolenta), pagare tramite adesione prima del dibattimento di primo grado costituisce circostanza attenuante e impedisce l’applicazione delle sanzioni accessorie. L’art. 13 del D.Lgs. n. 74/00 prevede la non punibilità se estingui integralmente il debito con procedure conciliative o adesione.

Maggior valore del contraddittorio. In sede di adesione puoi confrontarti con l’Ufficio, portare nuovi elementi, contestare i calcoli. L’Ufficio può rivedere le proprie conclusioni. Questo confronto non esiste nel ravvedimento: prendi lo schema e decidi autonomamente cosa regolarizzare.

Se presenti istanza di adesione per violazioni ante 1° settembre 2024, non perdi il diritto di ravvedere in caso di mancato accordo. Puoi tentare la negoziazione e, se fallisce, ravvedere gli importi eventualmente concordati informalmente con l’Ufficio, applicando le riduzioni del ravvedimento. Per violazioni post 1° settembre 2024, questa strada è preclusa: scegli adesione solo se sei ragionevolmente certo di raggiungere l’accordo.

Valutazione strategica dei rilievi

Un professionista esperto non si limita a confrontare le percentuali di riduzione delle sanzioni. Il primo passo, cruciale, è una valutazione qualitativa dei rilievi mossi dall’Agenzia. Dalla mia esperienza, distinguo i rilievi in tre categorie: “granitici“, “argillosi” e “sabbiosi“.

- Rilievi granitici: Sono contestazioni quasi inattaccabili, basate su prove documentali inequivocabili (es. fatture false, ricavi non contabilizzati a fronte di pagamenti tracciati). In questi casi, la discussione nel merito è quasi impossibile e l’obiettivo diventa unicamente la minimizzazione del carico sanzionatorio. L’adesione al PVC, se disponibile, è quasi sempre la via maestra per l’abbattimento a 1/6 oppure allo schema di atto (se non preceduto da PVC).

- Rilievi argillosi: Sono i più comuni e i più interessanti. Si tratta di contestazioni interpretabili (es. costi ritenuti non inerenti, pro-rata di detraibilità IVA, transfer pricing su piccole-medie imprese). Qui si apre il campo del contraddittorio. L’accertamento con adesione diventa uno strumento prezioso non solo per ridurre le sanzioni, ma per negoziare la base imponibile stessa. Spesso, presentando memorie difensive ben argomentate e documentazione probatoria, si riesce a “smontare” una parte del rilievo, raggiungendo un accordo su un importo inferiore a quello contestato. Il ravvedimento, in questo scenario, è un’opzione da considerare solo se si ha la certezza di poter vincere in contenzioso, poiché non ammette negoziazioni.

- Rilievi sabbiosi: Sono contestazioni palesemente deboli, basate su presunzioni errate o errori di calcolo manifesti dell’Ufficio. In questi casi, la tentazione del contenzioso è forte. Tuttavia, l’adesione condizionata alla rimozione di errori manifesti, introdotta per il PVC, offre una via rapida per risolvere la questione senza avventurarsi nelle lungaggini e nei costi di un ricorso.

Un aspetto che i calcoli non colgono è il “costo psicologico” di una controversia fiscale e il valore strategico della liquidità. Molti imprenditori e professionisti, pur avendo ragioni da vendere, preferiscono chiudere rapidamente la partita per concentrarsi sul proprio business. L’adesione, in questo senso, offre una certezza che il ravvedimento “parziale” o il contenzioso non danno.

Consulenza personalizzata su adesione e ravvedimento

Hai ricevuto lo schema di atto o il processo verbale di constatazione e non sai quale strada scegliere? Valutare correttamente la convenienza tra adesione e ravvedimento richiede calcoli precisi e conoscenza delle novità normative.

Come posso aiutarti:

- Analizzo lo schema di atto e calcolo l’importo esatto di adesione e ravvedimento;

- Verifico se le violazioni sono ante o post 1° settembre 2024 e applico il regime corretto;

- Valuto la possibilità di ravvedimento parziale sui rilievi più contestabili;

- Ti assisto nella presentazione dell’istanza di adesione o nell’esecuzione del ravvedimento.

Contattami per una consulenza riservata. Esamineremo insieme lo schema ricevuto, calcoleremo le alternative possibili considerando sanzioni e interessi, e sceglieremo la strategia che ti fa risparmiare di più tutelando i tuoi diritti.

Riferimenti normativi

- D.Lgs. 19 giugno 1997 n. 218

- D.Lgs. 18 dicembre 1997 n. 472

- D.Lgs. 18 dicembre 1997 n. 471

- D.Lgs. 14 giugno 2024 n. 87

- D.Lgs. 12 febbraio 2024 n. 13

- D.P.R. 29 settembre 1973 n. 602, art. 15-ter

- Circolare Agenzia Entrate n. 6/E del 19 febbraio 2015

- Circolare Agenzia Entrate n. 25/E del 19 giugno 2012

- Cassazione Civile, Sez. V, n. 25577 del 27 ottobre 2017

- Cassazione Civile, Sez. V, n. 3984 del 16 febbraio 2021

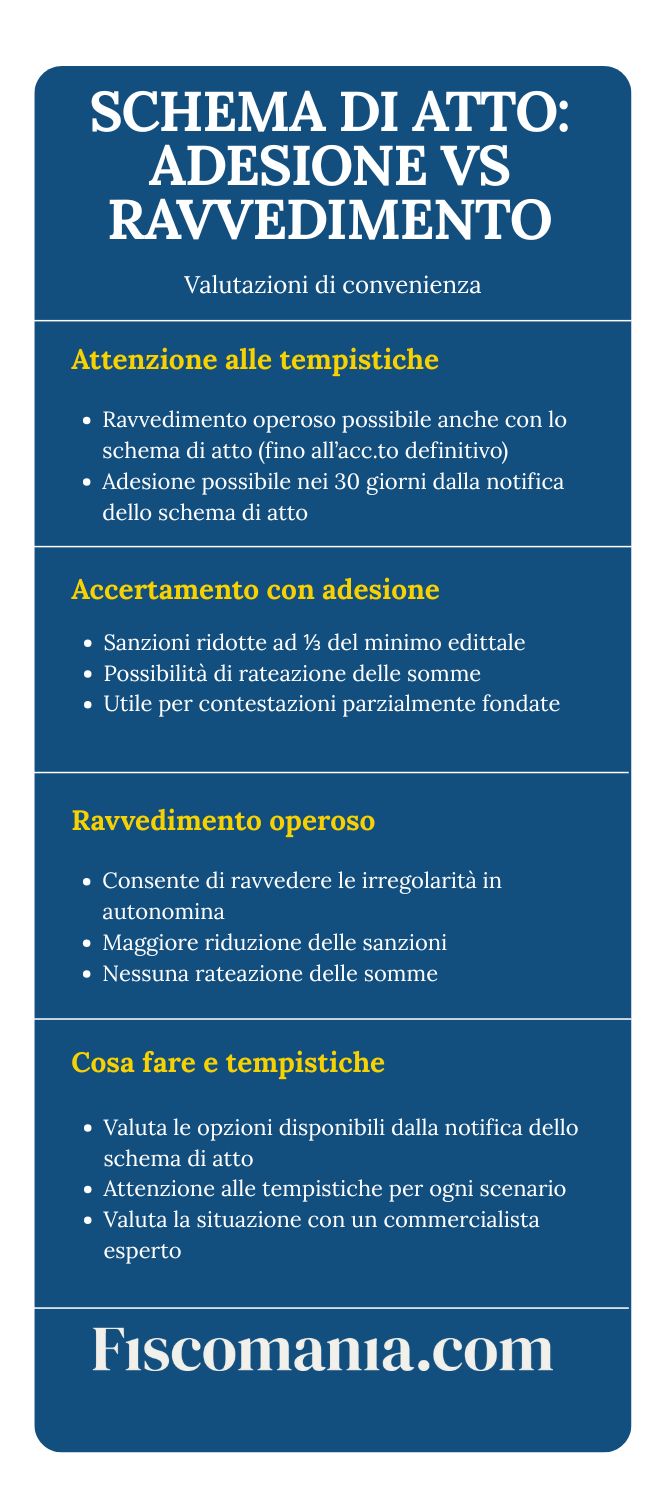

Infografica riepilogativa