Uscita anticipata dal regime impatriati: cosa succede alle imposte risparmiate, al lock-in period e ai redditi differiti: stock option e TFR.

Chi lascia l’Italia prima del termine del lock-in period perde l’agevolazione già fruita e deve restituire le imposte risparmiate. Le modalità di recupero, l’applicazione di sanzioni e il trattamento dei redditi ancora in sospeso dipendono dal regime applicabile e dall’anno in cui avviene il trasferimento.

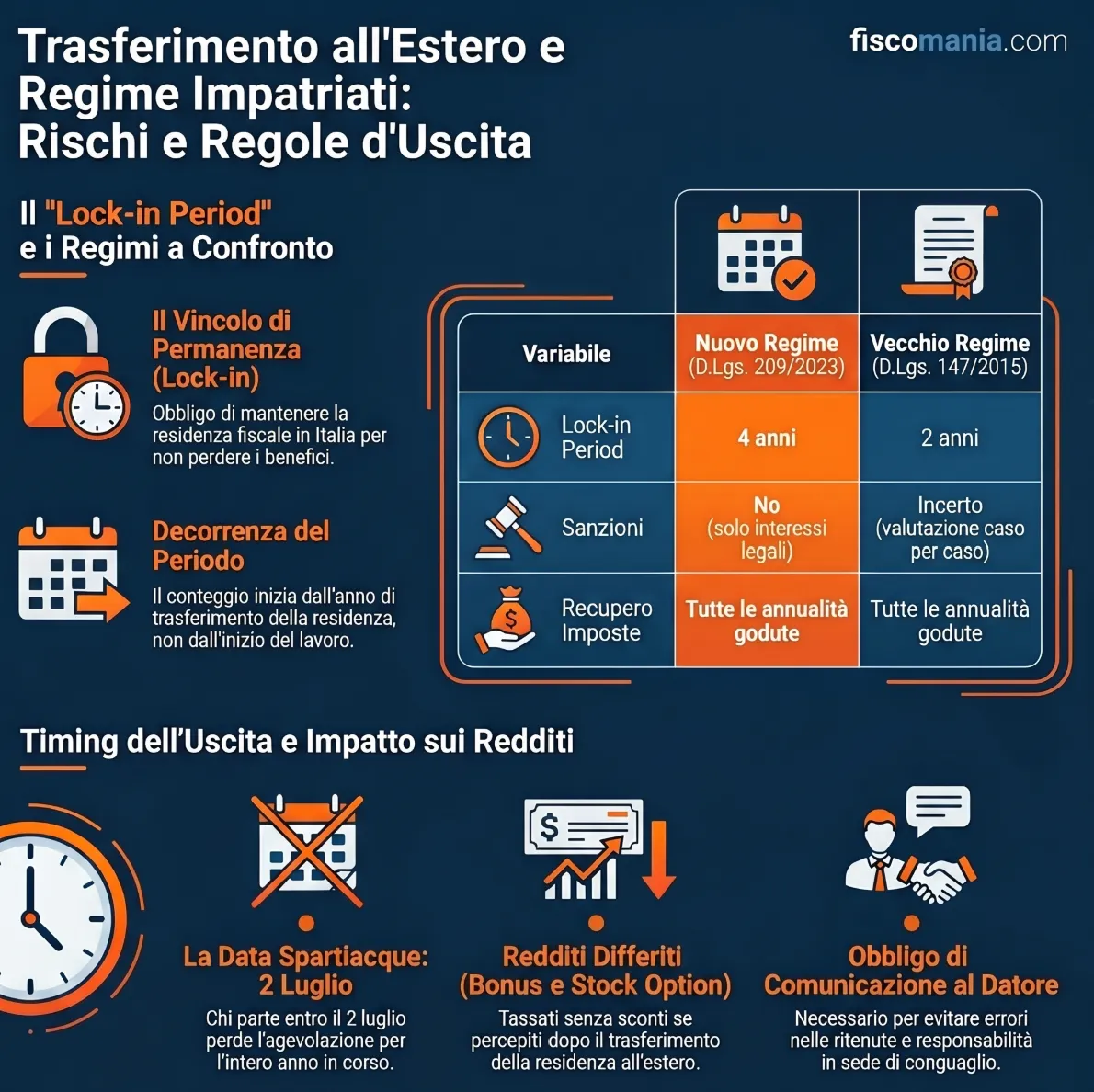

Il trasferimento all’estero durante il regime impatriati determina la perdita dell’agevolazione e l’obbligo di restituire le imposte risparmiate nelle annualità già godute. Il quadro normativo distingue tra nuovo regime (art. 5 D.Lgs. 209/2023, lock-in di 4 anni) e vecchio regime (art. 16 D.Lgs. 147/2015, lock-in di 2 anni): i due impianti differiscono sul piano delle sanzioni applicabili, sul trattamento dei redditi differiti come stock option, bonus e TFR, e sulle modalità operative del recupero da parte dell’Amministrazione finanziaria.

Il lock-in period: quanto tempo bisogna restare in Italia

Il lock-in period è l’obbligo di permanenza della residenza fiscale in Italia imposto dalla normativa come condizione per la stabilità dell’agevolazione. La sua durata varia in funzione del regime applicabile e rappresenta la variabile determinante per stabilire se il trasferimento all’estero comporti o meno il recupero delle imposte risparmiate.

Il nuovo regime impatriati (art. 5 D.Lgs. 209/2023, applicabile a chi trasferisce la residenza fiscale in Italia dal 1° gennaio 2024) prevede un lock-in period di quattro anni consecutivi. Il trasferimento della residenza fiscale all’estero prima del completamento di questo periodo comporta il recupero delle imposte risparmiate per tutte le annualità in cui l’agevolazione è stata applicata. La norma esclude espressamente l’applicazione di sanzioni, limitando le conseguenze al solo recupero dell’imposta.

Il vecchio regime impatriati (art. 16 D.Lgs. 147/2015, applicabile ai rientri avvenuti fino al 31 dicembre 2023) prevedeva un lock-in period più breve, pari a due anni. Per i contribuenti ancora in questo regime, il trasferimento all’estero entro il biennio espone a conseguenze più incerte sul piano sanzionatorio, da valutare caso per caso in funzione delle circostanze concrete e della documentazione disponibile.

Un elemento spesso sottovalutato in fase di pianificazione è che il lock-in period decorre dal periodo d’imposta di primo trasferimento della residenza fiscale in Italia, non dall’inizio del rapporto di lavoro agevolato. Chi ha trasferito la residenza a metà anno conta quel periodo d’imposta come primo anno rilevante ai fini del computo, indipendentemente dai mesi effettivamente trascorsi in Italia in quell’anno.

Cosa succede fiscalmente nell’anno di uscita

Il periodo d’imposta in cui avviene il trasferimento della residenza fiscale all’estero è l’anno fiscalmente più complesso da gestire. L’agevolazione cessa di applicarsi a partire da quel periodo d’imposta, ma la determinazione della residenza fiscale per quell’anno, e quindi l’ampiezza del recupero, dipende da quando si perfeziona il trasferimento e da come si distribuiscono i redditi nel corso dell’anno.

Come si determina la residenza fiscale nel corso dell’anno

La residenza fiscale italiana si considera acquisita o persa sulla base dei criteri dell’art. 2 TUIR: iscrizione anagrafica, residenza o domicilio nel territorio dello Stato per la maggior parte del periodo d’imposta, ovvero per più di 183 giorni nell’anno (184 negli anni bisestili). Il criterio opera in modo binario: il contribuente è residente in Italia per l’intero anno oppure non lo è affatto, non esiste una residenza fiscale frazionata nel diritto interno italiano.

Questo significa che chi trasferisce la residenza anagrafica all’estero entro il 2 luglio (183° giorno dell’anno) non è fiscalmente residente in Italia per quell’anno, con la conseguenza che l’agevolazione non si applica per nessuna frazione dell’anno di uscita e il recupero riguarda tutte le annualità precedenti in cui è stata applicata. Chi trasferisce la residenza dal 3 luglio in poi, invece, resta fiscalmente residente in Italia per quell’intero anno, con applicazione dell’agevolazione sui redditi prodotti durante l’anno e recupero che decorre dall’anno successivo.

La cancellazione dall’anagrafe della popolazione residente e l’iscrizione AIRE sono gli elementi probatori primari che l’Agenzia delle Entrate utilizza per determinare la data di trasferimento, pur non essendo di per sé sufficienti: rilevano anche il luogo di effettiva dimora, il centro degli interessi vitali e gli elementi di collegamento con il territorio italiano.

Gli obblighi verso il datore di lavoro sostituto d’imposta

Il lavoratore impatriato che pianifica il trasferimento all’estero ha l’obbligo di comunicare tempestivamente al datore di lavoro la variazione della propria situazione fiscale. Questa comunicazione è funzionale alla corretta applicazione delle ritenute: il sostituto d’imposta che continua ad applicare la detassazione dopo che il dipendente ha perso i requisiti risponde in sede di conguaglio delle maggiori imposte non trattenute.

Sul piano operativo, il datore di lavoro procede al conguaglio di fine anno ricalcolando le ritenute sull’intera retribuzione imponibile, senza la riduzione della base agevolata. Se il trasferimento avviene a metà anno e il contribuente risulta comunque residente in Italia per quell’anno (trasferimento dopo il 2 luglio), il datore applica l’agevolazione sull’intero anno (fino all’effettivo trasferimento o cessazione del contratto) e il conguaglio non genera recupero per quell’annualità. Se invece il contribuente non è residente per quell’anno (trasferimento entro il 2 luglio), il conguaglio elimina la detassazione applicata nei mesi precedenti e recupera le ritenute non operate.

La comunicazione al datore di lavoro non sostituisce gli obblighi dichiarativi del contribuente: il recupero delle imposte sulle annualità precedenti resta a carico del contribuente stesso, da regolarizzare tramite dichiarazione integrativa o a seguito di accertamento.

Recupero delle imposte: vecchio e nuovo regime a confronto

Il recupero delle imposte conseguente al mancato rispetto del lock-in period funziona in modo diverso a seconda del regime applicabile. La distinzione non è solo quantitativa, legata alla durata dell’obbligo di permanenza, ma anche qualitativa, riguardando l’applicabilità delle sanzioni e le modalità con cui l’Amministrazione finanziaria procede al recupero.

Nuovo regime (art. 5 D.Lgs. 209/2023)

Il D.Lgs. 209/2023 disciplina esplicitamente le conseguenze del trasferimento anticipato. Il contribuente che lascia l’Italia prima del completamento dei quattro anni è tenuto a restituire le imposte risparmiate per tutte le annualità in cui ha beneficiato dell’agevolazione. La norma prevede espressamente che questo recupero avvenga senza applicazione di sanzioni, limitando le conseguenze economiche al solo versamento dell’imposta che sarebbe stata dovuta in assenza di agevolazione, maggiorata degli interessi legali.

Sul piano operativo il contribuente può regolarizzare la propria posizione tramite dichiarazione integrativa per ciascuna annualità interessata, versando le imposte a suo tempo risparmiate. In alternativa, il recupero avviene in sede di accertamento, con gli stessi effetti economici ma con minore controllo sui tempi da parte del contribuente.

Vecchio regime (art. 16 D.Lgs. 147/2015)

Per i contribuenti rientrati fino al 31 dicembre 2023 e ancora nel quinquennio agevolato, il quadro è meno definito sul piano sanzionatorio. Il lock-in period del vecchio regime è di due anni: il trasferimento all’estero entro questo termine comporta il recupero delle imposte, ma la norma non esclude espressamente le sanzioni nella misura in cui lo fa il D.Lgs. 209/2023.

Nella prassi dell’Agenzia delle Entrate, il trattamento sanzionatorio dipende dalle circostanze concrete: un trasferimento determinato da cause oggettive non imputabili al contribuente, come la perdita involontaria del posto di lavoro seguita dalla ricerca di nuova occupazione all’estero, è valutato diversamente rispetto a un trasferimento pianificato. Il riferimento normativo resta la Circolare n. 33/E/2020, che ha chiarito come il mancato rispetto del biennio per cause non imputabili al lavoratore non comporti automaticamente le conseguenze più gravose. Resta comunque un’area di incertezza interpretativa che richiede valutazione caso per caso.

| Variabile | Nuovo regime (D.Lgs. 209/2023) | Vecchio regime (D.Lgs. 147/2015) |

|---|---|---|

| Lock-in period | 4 anni | 2 anni |

| Recupero imposte se lock-in non rispettato | Sì, su tutte le annualità godute | Sì, su tutte le annualità godute |

| Sanzioni applicabili | No (norma esplicita) | Incerto — valutazione caso per caso |

| Interessi sul recupero | Sì, interessi legali | Sì, interessi legali |

| Modalità di regolarizzazione | Dichiarazione integrativa o accertamento | Dichiarazione integrativa o accertamento |

| Redditi differiti post-trasferimento | Tassazione ordinaria nell’anno di percezione | Tassazione ordinaria nell’anno di percezione |

Redditi maturati durante il regime e percepiti dopo il trasferimento

Una delle aree di maggiore complessità operativa riguarda i redditi maturati durante il periodo di fruizione dell’agevolazione ma percepiti materialmente dopo il trasferimento all’estero. Il principio generale, consolidato nella prassi dell’Agenzia delle Entrate, è che rileva il regime fiscale vigente nell’anno di percezione, non quello dell’anno di maturazione. La conseguenza pratica è che questi redditi, indipendentemente dal fatto che siano stati generati durante il quinquennio agevolato, vengono tassati secondo le regole ordinarie se percepiti quando il contribuente non è più residente in Italia o ha già perso i requisiti per l’agevolazione.

Stock option e piani di incentivazione azionaria

Per le stock option e i piani di incentivazione azionaria, il riferimento è la Risposta a interpello n. 274/2025 dell’Agenzia delle Entrate, che ha esteso un principio già affermato in precedenza: i compensi maturati durante il regime impatriati ma percepiti dopo il trasferimento all’estero sono tassati secondo il regime applicabile nell’anno di percezione. Se in quell’anno il contribuente non è più residente in Italia, si applica la disciplina dei non residenti ex art. 23 TUIR, senza possibilità di accedere alla detassazione agevolata.

Il momento fiscalmente rilevante per le stock option è il momento dell’esercizio (per i piani non qualificati) o della cessione (per i piani qualificati), non quello di assegnazione o vesting. Un lavoratore che ha ricevuto stock option durante il quinquennio agevolato e le esercita dopo aver trasferito la residenza all’estero non può applicare la detassazione impatriati sul relativo reddito, anche se il diritto è maturato interamente durante il periodo di residenza in Italia.

Sul piano operativo, chi detiene piani di incentivazione azionaria in corso di vesting deve considerare questo elemento nella pianificazione del timing del trasferimento, valutando se accelerare l’esercizio prima del trasferimento, con applicazione dell’agevolazione, ovvero accettare la tassazione ordinaria post-trasferimento.

TFR e indennità di fine rapporto

Il trattamento di fine rapporto segue regole proprie che lo distinguono dagli altri redditi di lavoro dipendente. Il TFR è soggetto a tassazione separata ex art. 17 TUIR: l’imposta è determinata applicando l’aliquota media degli ultimi cinque anni, indipendentemente dall’anno di effettiva percezione.

Il regime impatriati non si applica al TFR in quanto la tassazione separata opera su un’aliquota storica media e non sulla base imponibile dell’anno di percezione. Questo significa che il TFR maturato durante il quinquennio agevolato non beneficia della detassazione né al momento della maturazione né al momento dell’erogazione. La questione del trasferimento all’estero, in questo caso, non produce effetti aggiuntivi rispetto alla disciplina ordinaria: il TFR resta soggetto a tassazione separata indipendentemente dalla residenza del percettore al momento dell’erogazione, con le eventuali implicazioni convenzionali da verificare in base al Paese di destinazione.

Bonus e compensi variabili

I bonus e i compensi variabili, premi di risultato, incentivi annuali, partecipazioni agli utili, seguono il principio di cassa: sono imponibili nell’anno in cui vengono materialmente percepiti, non in quello in cui maturano. Questo principio, applicato congiuntamente alla regola sull’anno di percezione richiamata dall’Agenzia delle Entrate, produce la stessa conseguenza già vista per le stock option: il bonus maturato durante il regime impatriati ma erogato nell’anno successivo al trasferimento all’estero è tassato in modo ordinario, senza detassazione.

Un caso ricorrente nella pratica professionale è quello del lavoratore che trasferisce la residenza a luglio e percepisce a dicembre dello stesso anno il bonus relativo all’anno precedente. Se il trasferimento è avvenuto entro il 2 luglio, e il contribuente non è quindi residente in Italia per quell’anno, il bonus è percepito da un non residente e tassato di conseguenza. Se invece il trasferimento è avvenuto dopo il 2 luglio, il contribuente è ancora fiscalmente residente in Italia per quell’anno e il bonus rientra nella base agevolata residua, a condizione che l’agevolazione sia ancora applicabile per quell’annualità.

Tabella decisionale: anno di uscita, regime e conseguenze

La tabella seguente incrocia le variabili rilevanti per determinare le conseguenze fiscali del trasferimento all’estero durante il regime impatriati. Il riferimento è al periodo d’imposta di uscita, inteso come l’anno in cui si perfeziona il trasferimento della residenza fiscale, secondo i criteri dell’art. 2 TUIR illustrati in precedenza. Per ciascuna combinazione sono indicate le conseguenze sul recupero delle imposte, l’applicabilità delle sanzioni e il trattamento dei redditi differiti.

| Regime | Anno di uscita nel quinquennio | Lock-in rispettato | Recupero imposte annualità precedenti | Sanzioni | Redditi differiti (stock option, bonus) |

|---|---|---|---|---|---|

| Nuovo regime D.Lgs. 209/2023 | 1°, 2°, 3° o 4° anno | No | Sì — tutte le annualità godute + interessi legali | No (norma esplicita) | Tassazione ordinaria nell’anno di percezione se percepiti dopo il trasferimento |

| Nuovo regime D.Lgs. 209/2023 | 5° anno o successivo | Sì | No | No | Tassazione ordinaria nell’anno di percezione se percepiti dopo il trasferimento |

| Vecchio regime D.Lgs. 147/2015 | 1° anno | No | Sì — tutte le annualità godute + interessi legali | Incerto — valutazione caso per caso | Tassazione ordinaria nell’anno di percezione se percepiti dopo il trasferimento |

| Vecchio regime D.Lgs. 147/2015 | 2° anno | No | Sì — tutte le annualità godute + interessi legali | Incerto — valutazione caso per caso | Tassazione ordinaria nell’anno di percezione se percepiti dopo il trasferimento |

| Vecchio regime D.Lgs. 147/2015 | 3°, 4° o 5° anno | Sì | No | No | Tassazione ordinaria nell’anno di percezione se percepiti dopo il trasferimento |

Nota: il quinto anno del vecchio regime e il quinto anno del nuovo regime hanno natura diversa. Nel vecchio regime il quinquennio si esaurisce al termine del 5° anno e il trasferimento dal 3° anno in poi non comporta recupero. Nel nuovo regime il lock-in di 4 anni impone la permanenza fino al completamento del 4° periodo d’imposta: solo dal 5° anno il trasferimento è fiscalmente neutro sul piano del recupero. In entrambi i casi, i redditi differiti percepiti dopo il trasferimento restano soggetti a tassazione ordinaria indipendentemente dall’anno di uscita.

I casi più frequenti che incontriamo nella pratica professionale

La gestione del trasferimento all’estero durante il regime impatriati presenta criticità che emergono quasi sempre in fase di pianificazione, raramente dopo. I casi che seguono illustrano le situazioni più ricorrenti nell’attività di consulenza, con le variabili operative che determinano esiti fiscali significativamente diversi tra loro.

Il lavoratore che riceve un’offerta estera nel terzo anno di agevolazione

Un caso ricorrente riguarda il lavoratore dipendente rientrato in Italia con il nuovo regime che, nel corso del terzo anno di agevolazione, riceve un’offerta di lavoro da un gruppo multinazionale con sede all’estero. La domanda operativa che si pone è se convenga accettare immediatamente o attendere il completamento del lock-in period.

Nella nostra esperienza, la risposta dipende quasi sempre dal differenziale tra il vantaggio fiscale residuo dell’agevolazione — calcolato sulle annualità non ancora godute — e il costo del recupero delle imposte sulle annualità già fruite, maggiorato degli interessi legali. Con il nuovo regime, l’assenza di sanzioni rende il calcolo puramente economico. Un lavoratore con RAL di 80.000 euro che ha goduto del regime per tre anni e trasferisce la residenza all’inizio del quarto deve quantificare il recupero sulle imposte risparmiate nel triennio e confrontarlo con il vantaggio economico dell’offerta estera. In molti casi la convenienza a trasferirsi è netta, ma il calcolo va fatto con documenti alla mano prima di assumere qualsiasi impegno contrattuale.

La lavoratrice con piano di vesting in corso al momento del trasferimento

Nella prassi professionale, uno degli scenari più delicati riguarda chi detiene stock option o restricted stock unit assegnate durante il quinquennio agevolato, con vesting che si completa dopo il trasferimento all’estero. Il riferimento normativo è la Risposta a interpello n. 274/2025, che ha chiarito come il regime fiscale applicabile sia quello dell’anno di percezione, non dell’anno di maturazione.

Un caso concreto: una lavoratrice rientrata in Italia nel 2024 con il nuovo regime riceve un’assegnazione di stock option con vesting quadriennale. Nel 2026, al secondo anno di agevolazione, accetta un’offerta estera e trasferisce la residenza fiscale. Le stock option che maturano nel 2027 e 2028, dopo il trasferimento, saranno tassate in modo ordinario all’esercizio, senza detassazione. Quelle eventualmente esercitate entro il 2026, quando è ancora residente in Italia, rientrano nella base agevolata residua. La pianificazione del timing di esercizio, ove contrattualmente possibile, può generare un risparmio fiscale significativo che nella nostra esperienza viene quasi sempre sottovalutato o scoperto troppo tardi.

Chi rientra in Italia, riparte e vuole sapere se può riaccedere al regime

Un profilo sempre più frequente è quello di chi ha già fruito del regime impatriati in un primo periodo di residenza in Italia, si è poi trasferito all’estero, rispettando o meno il lock-in, e ora valuta un secondo rientro chiedendo se possa riaccedere all’agevolazione. Il D.Lgs. 209/2023 non disciplina esplicitamente il secondo accesso, ma il tenore letterale della norma non prevede preclusioni legate a precedenti fruizioni, a differenza di quanto accadeva con alcune interpretazioni restrittive del vecchio regime.

Nella prassi professionale, il secondo rientro è potenzialmente agevolabile a condizione che il contribuente soddisfi ex novo tutti i requisiti: tre anni di residenza fiscale estera pregressa (o sei o sette nei casi di continuità lavorativa), trasferimento della residenza fiscale in Italia, requisito di elevata qualificazione e impegno alla permanenza quadriennale. Il fatto di aver già goduto del regime in passato non è di per sé ostativo, ma l’assenza di prassi amministrativa specifica sul punto rende l’interpello preventivo particolarmente consigliabile in questa casistica, per ottenere una risposta dell’Agenzia delle Entrate prima di perfezionare il trasferimento.

Il caso del rientro pianificato con trasferimento successivo già in mente

Un caso che incontriamo con frequenza crescente riguarda contribuenti che si avvicinano alla consulenza pre-rientro avendo già in mente un orizzonte temporale definito, tipicamente due o tre anni in Italia, e chiedono esplicitamente come strutturare l’uscita in modo fiscalmente efficiente fin dall’inizio. Si tratta di una pianificazione legittima, che nella nostra esperienza richiede di affrontare fin da subito tre variabili: il timing del trasferimento in entrata (per massimizzare gli anni di agevolazione prima del lock-in), la gestione dei redditi differiti in corso di maturazione e la verifica della convenzione contro le doppie imposizioni con il Paese di destinazione, che può incidere significativamente sulla tassazione dei redditi percepiti dopo il trasferimento.

Il caso della lavoratrice dipendente trasferitasi in Germania nel 2023 con contratto locale, iscritta AIRE con ritardo e in fase di valutazione del rientro in Italia nel 2026, illustra bene questa tipologia: la domanda “e se poi ricevo un’offerta estera durante il regime?” è posta già in sede di prima consulenza, prima ancora di perfezionare il trasferimento. Anonimizzando i dati identificativi, questo è precisamente il profilo per cui la pianificazione preventiva, con calcolo del break-even tra costo del recupero e vantaggio residuo dell’agevolazione, produce il maggior valore aggiunto professionale.

Consulenza online regime impatriati

Stai valutando di lasciare l’Italia durante il regime impatriati?

Il trasferimento all’estero prima del completamento del lock-in period comporta il recupero delle imposte risparmiate su tutte le annualità già godute, con interessi legali. Stock option, bonus e compensi variabili maturati durante il quinquennio richiedono una pianificazione del timing che, se gestita prima del trasferimento, può ridurre significativamente il carico fiscale complessivo dell’uscita. Analizziamo la tua situazione con i documenti alla mano.

Richiedi una consulenza →Domande frequenti

L’obbligo di recupero scatta nel periodo d’imposta in cui si perde la residenza fiscale italiana. Non è l’Agenzia delle Entrate ad attivarlo automaticamente: spetta al contribuente regolarizzare la propria posizione tramite dichiarazione integrativa per ciascuna annualità interessata. In assenza, il recupero avviene in sede di accertamento.

Decorre dal periodo d’imposta in cui si perfeziona il trasferimento della residenza fiscale in Italia, non dall’inizio del rapporto lavorativo. Chi trasferisce la residenza a luglio conta quell’anno come primo periodo rilevante, indipendentemente dai mesi effettivamente lavorati. Il nuovo regime (D.Lgs. 209/2023) prevede un lock-in di 4 anni; il vecchio regime (D.Lgs. 147/2015) di 2 anni.

Per i piani non qualificati il momento fiscalmente rilevante è l’esercizio dell’opzione; per i piani qualificati è la cessione delle azioni. In entrambi i casi, se l’evento imponibile avviene dopo il trasferimento all’estero, si applica la tassazione ordinaria dell’anno di percezione, senza detassazione impatriati, indipendentemente dall’anno di assegnazione o vesting.

o. Il TFR è soggetto a tassazione separata ex art. 17 TUIR con aliquota storica media, regime incompatibile con la detassazione impatriati. Il trasferimento all’estero non modifica questo trattamento, ma può introdurre una variabile convenzionale: la Convenzione contro le doppie imposizioni con il Paese di destinazione potrebbe attribuire la potestà impositiva sul TFR allo Stato estero, con effetti da verificare caso per caso.

Il lavoratore che omette la comunicazione espone il datore di lavoro ad applicare ritenute insufficienti, con responsabilità solidale in sede di conguaglio. Sul piano personale, il contribuente resta tenuto al recupero delle imposte non trattenute tramite dichiarazione integrativa. L’omessa comunicazione può inoltre essere valutata dall’Agenzia delle Entrate come elemento indiziario in sede di accertamento.

Il D.Lgs. 209/2023 non prevede preclusioni esplicite al secondo accesso. Il contribuente deve soddisfare ex novo tutti i requisiti normativi: residenza estera pregressa, elevata qualificazione, impegno alla permanenza quadriennale. Data l’assenza di prassi amministrativa specifica, è consigliabile presentare interpello ordinario preventivo prima di perfezionare il secondo trasferimento in Italia.

Dipende dalla data in cui si perfeziona il trasferimento. Se avviene dopo il 2 luglio, il contribuente è fiscalmente residente in Italia per l’intero anno e il bonus rientra nella base agevolata residua, a condizione che l’agevolazione sia ancora applicabile per quell’annualità. Se il trasferimento avviene entro il 2 luglio, il contribuente non è residente per quell’anno e il bonus è tassato in modo ordinario.