TFR maturato all'estero: criterio tassazione pro-rata convenzioni OCSE credito d'imposta e procedura di rimborso. Risposte AdE 98/25 e 167/24.

Il TFR erogato da ente residente in Italia è sempre imponibile in Italia, indipendentemente dalla residenza fiscale del lavoratore percettore, ex art. 51, co. 8-bis del TUIR. La normativa convenzionale, invece, prevede all’art. 15 l’imponibilità del TFR pro quota in relazione agli stati ove il lavoratore ha svolto attività lavorativa.

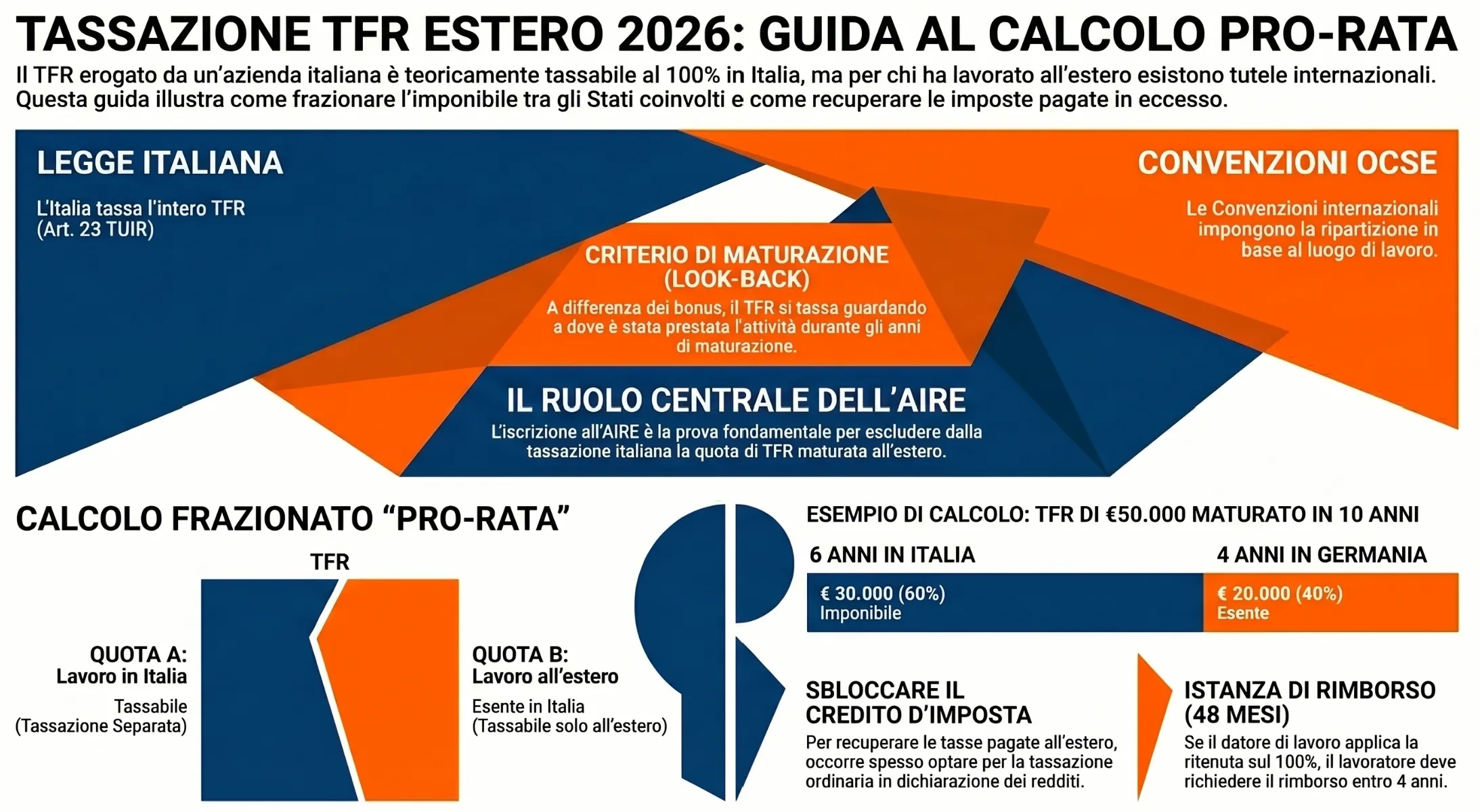

Il trattamento di fine rapporto (TFR) è una parte della retribuzione lorda del lavoratore che viene accantonata annualmente dall’impresa. L’effettivo trasferimento in capo al lavoratore di questa parte della retribuzione è differito al momento di estinzione, per qualsiasi ragione, del rapporto di lavoro. Nelle aziende multinazionali può capitare che il lavoratore dipendente si trovi ad effettuare dei periodi di mobilità presso società estere del gruppo. Si tratta di ipotesi che oggi sono davvero molto frequenti. In questi casi occorre valutare quali siano i criteri di collegamento per la tassazione del TFR maturato in ambito transnazionale. In questa guida analizziamo la disciplina aggiornata al 2026, incluse le recenti risposte dell’Agenzia delle Entrate (come la n. 98/2025 e la n. 167/2024) che hanno chiarito i criteri di ripartizione pro-rata e le modalità per sbloccare il credito d’imposta.

Come viene tassato il tuo TFR estero?

Rispondi alle domande per ottenere un’indicazione orientativa sul regime fiscale applicabile al tuo Trattamento di Fine Rapporto transnazionale.

Il TFR maturato in ambito transnazionale

TFR Transnazionale: È l’indennità di fine rapporto erogata a un lavoratore che, nel corso della maturazione del diritto, ha prestato attività lavorativa in più Stati o ha trasferito la propria residenza fiscale. La sua tassazione non segue un criterio unico ma deve essere “spaccata” (split year) in base ai periodi di lavoro svolti in ciascun Paese, applicando le relative Convenzioni contro le doppie imposizioni.

La mobilità del lavoratore dipendente, come in ipotesi di distacco o di trasferta transnazionale, ma anche in caso di assunzione locale e contemporanea aspettativa in Italia, comporta implicazioni per la maturazione del TFR. Il reddito da lavoro dipendente prodotto all’estero incide sulla commisurazione del trattamento di fine rapporto che viene corrisposto dal datore di lavoro italiano.

Ed esempio, può essere il caso di un lavoratore che viene inviato a lavorare all’estero (anche all’interno di uno stesso gruppo multinazionale, in ipotesi distacco). Ebbene, in questa fattispecie è naturale chiedersi quale sia il corretto criterio di tassazione del trattamento di fine rapporto che sarà, successivamente, erogato al lavoratore (al termine della suo rapporto lavorativo con l’azienda italiana). Questa ipotesi, nella realtà, negli ultimi anni sta progressivamente aumentando, grazie anche alla possibilità di attuare politiche di distacco, e di mobilità transnazionale dei lavoratori.

Per questo motivo, l’analisi di questa fattispecie diventa utile per tutti quei lavoratori che, magari mantenendo un aspettativa in Italia, si trovano a maturare alcuni anni in distacco all’estero.

TFR e distacco estero: il caso del lavoratore iscritto all’AIRE

Tra le fattispecie più frequenti nella pratica professionale vi è quella del lavoratore dipendente di un’azienda italiana che viene distaccato all’estero per un periodo significativo e, nel corso del distacco, trasferisce la propria residenza fiscale iscrivendosi all’Anagrafe degli Italiani Residenti all’Estero (AIRE).

Questa situazione concentra in sé tutte le variabili critiche della tassazione del TFR transnazionale:

- il datore di lavoro erogante è residente in Italia, il che attiva la presunzione di imponibilità italiana ex art. 23 TUIR;

- parte del TFR è maturata in periodi in cui il lavoratore era fiscalmente residente in Italia;

- parte del TFR è maturata in periodi di residenza estera certificata dall’iscrizione AIRE;

- al momento dell’incasso il lavoratore potrebbe essere residente in Italia, all’estero, o in un terzo Stato.

L’iscrizione all’AIRE assume un rilievo probatorio centrale: è lo strumento attraverso cui il lavoratore dimostra all’Amministrazione finanziaria — e al sostituto d’imposta — che nei periodi di distacco la propria residenza fiscale era effettivamente all’estero, rendendo applicabile la ripartizione pro-rata convenzionale sulla quota di TFR maturata in quei periodi.

In assenza di iscrizione AIRE, il lavoratore distaccato è presunto fiscalmente residente in Italia per l’intero periodo (ex art. 2 TUIR), con la conseguenza che l’intera massa del TFR risulta imponibile in Italia, senza possibilità di invocare la protezione convenzionale per la quota estera.

Sul piano operativo, la best practice per il lavoratore in distacco è quindi quella di:

- Iscriversi all’AIRE tempestivamente, prima o contestualmente all’inizio del distacco, e non a posteriori;

- Conservare documentazione della residenza estera effettiva (contratti di locazione, utenze, iscrizione anagrafica locale) a supporto della posizione AIRE;

- Comunicare la propria posizione AIRE al datore di lavoro italiano prima dell’erogazione del TFR, per consentire al sostituto d’imposta di applicare correttamente la ripartizione pro-rata anziché operare la ritenuta sull’intero importo.

Va tuttavia evidenziato che, nella prassi, molti sostituti d’imposta italiani applicano comunque la ritenuta sull’intero TFR per prudenza fiscale, anche a fronte di documentazione AIRE presentata dal lavoratore. In questo caso il rimedio resta l’istanza di rimborso descritta nella sezione successiva.

Per un approfondimento sulla procedura di iscrizione AIRE, sui requisiti e sulle implicazioni fiscali del trasferimento di residenza, si rimanda all’articolo: AIRE e residenza fiscale: guida per italiani all’estero.

Problematiche di territorialità del TFR transnazionale

In linea generale il TFR viene erogato al momento della risoluzione del rapporto di lavoro. Quindi, di fatto, in un momento temporale in cui il lavoratore non presta più quell’attività lavorativa, né sul territorio nazionale, né su quello estero. Il lavoratore, infatti, al momento della corresponsione del TFR potrebbe essere residente (fiscalmente) nel territorio italiano ovvero nello Stato estero in cui ha prestato la propria attività, o in un altro Stato ancora.

Il verificarsi di questa fattispecie determina l’emergere di una problematica connessa al criterio di territorialità applicabile alla tassazione del TFR. Sostanzialmente, si tratta di problematica riconducibile a quella del lavoro dipendente, a cui devono aggiungersi le implicazioni tributarie legate alle:

- Caratteristiche intrinseche all’istituto del trattamento di fine rapporto (accantonamento nel tempo, corresponsione univoca alla cessione del rapporto lavorativo);

- Problematiche connesse alla mobilità internazionale del lavoratore (il lavoratore risiede fiscalmente in uno Stato diverso da quello ove viene corrisposto il reddito).

In buona sostanza, la problematica connessa al regime tributario del trattamento di fine rapporto nell’ambito della mobilità transnazionale del lavoro dipendente è quella relativa alla verifica dei criteri di territorialità del reddito. In particolare, la possibilità di conciliare la non coincidenza temporale tra il periodo di maturazione del trattamento di fine rapporto ed il momento della sua erogazione.

Criteri di collegamento nazionali

Il punto di partenza di questa analisi parte dall’orientamento espresso dal Ministero delle Finanze con la Circolare n. 95 del 18 ottobre 1977. In questo documento viene chiarito che il TFR deve essere assoggettato ad imposizione in Italia in tutte le ipotesi di corresponsione da parte di un soggetto residente nel territorio dello Stato o da stabili organizzazioni nel territorio dello stesso di soggetti non residenti (ex art. 23, comma 2, lettera a) del TUIR).

In questo caso il criterio di collegamento del reddito è dato dalla residenza fiscale italiana dell’ente erogatore. Questo, indipendentemente, dalla residenza fiscale del lavoratore percettore, il quale deve dichiarare il reddito in Italia:

- Qualora sia fiscalmente residente in Italia, ex art. 3 del TUIR;

- Qualora sia fiscalmente residente all’estero, ex art. 23 del TUIR, che ricollega l’imponibilità in Italia alla residenza dell’ente erogante.

Questi criteri si rendono applicabili indipendentemente dalla residenza fiscale del lavoratore, senza alcuna esclusione, anche se parte del TFR è stato maturato in costanza di assegnazione estera (distacco o trasferta del lavoratore).

TFR erogato da ente residente sempre imponibile in Italia

Questo criteri di collegamento del reddito deriva dal fatto che si considerano in ogni caso prodotte in Italia le indennità di fine rapporto corrisposte da soggetti o enti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio dello Stato di enti non residenti (presunzione di territorialità del reddito).

La presunzione di produzione dei redditi nel territorio dello Stato opera indipendentemente dalle condizioni previste dal comma 1, lettere c), d), e) e f) per i redditi di lavoro dipendente, di lavoro autonomo, d’impresa e per i redditi diversi. Tali tipologie di reddito sono attratte a tassazione in Italia per il solo fatto che sono erogate da uno dei soggetti espressamente indicati nella norma. A nulla rilevando la qualificazione come redditi di impresa, di lavoro dipendente, di lavoro autonomo o diversi, o la qualità del percettore non residente.

Ai sensi dell’art. 17, comma 1, lettera a), del TUIR, quindi, il trattamento di fine rapporto e le indennità equipollenti sono tassati secondo il meccanismo della tassazione separata, anche nei confronti del soggetto percettore non residente in Italia. Sul punto deve essere evidenziato, inoltre, che il TFR non può scontare la propria imposizione già nelle retribuzioni convenzionali di cui al comma 8-bis dell’articolo 51, del TUIR. Orientamento confermato dall’Amministrazione finanziaria, nella Circolare n. 207/E/00.

Posizione della giurisprudenza

Stante la disposizione appena indicata, analizzando l’iter giurisprudenziale, si scopre come alcuni orientamenti della Corte di Cassazione prevedono una soluzione diversa rispetto al dettato normativo appena delineato.

Ad esempio, con la sentenza della Suprema Corte n. 26438 del 4 novembre 2008 questa prevede un criterio di collegamento per analogia. Infatti, siccome il reddito ordinario all’estero, percepito dal lavoratore non residente in Italia, non è imponibile in Italia, nemmeno le quote di TFR maturate devono essere imponibili in Italia. Infatti, trattandosi, di un reddito di fonte estera prodotto da un soggetto non residente, analogo trattamento deve essere riservato al trattamento di fine rapporto maturato su quello stesso reddito. Quindi, il regime tributario del trattamento di fine rapporto coincide con quello della retribuzione periodica derivante dalla medesima attività di lavoro dipendente dalla quale trae origine il trattamento di fine rapporto stesso.

Criteri di collegamento Convenzionali

Una volta individuato quanto previsto dalla normativa fiscale nazionale occorre andare ad analizzare quanto quanto previsto dalle Convenzioni contro le doppie imposizioni siglate dall’Italia. In particolare, la circostanza che il TFR costituisca un istituto peculiare solo di alcuni ordinamenti ha comportato la comprensibile assenza di una disposizione specifica dedicata alle erogazioni di fine rapporto nell’ambito del Modello di Convenzione OCSE.

L’art. 15, par. 4 del modello di Convenzione OCSE

Il punto di riferimento per la tassazione del TFR lo si riscontra nell’art. 15 delle più recenti Convenzioni contro le doppie imposizioni stipulate dall’Italia che, esplicitamente, disciplinano le indennità di fine rapporto (TFR estero). Il paragrafo 4 dell’articolo 15 è dedicato alle indennità di fine rapporto afferma che:

“Le indennità di fine rapporto sono imponibili soltanto nello Stato contraente in cui la persona risiedeva durante l’attività dipendente. Questo a meno che l’altro Stato contraente, in cui l’attività dipendente era svolta, avesse diritti di imposizione in conformità con i paragrafi 1 e 2 dell’articolo 15. In questo caso, tale indennità di fine rapporto è ripartita su base proporzionale tra gli Stati contraenti in cui l’attività è stata svolta nel periodo cui si riferisce il pagamento dell’indennità di fine rapporto“

Art. 15, par. 4 Modello convenzione OCSE – TFR

La posizione indicata nelle Convenzioni, di fatto, ribadisce l’orientamento espresso dall’Amministrazione finanziaria nelle Risoluzioni n. 61/E/2016 e n. 341/E/2008. Tale orientamento prevede esplicitamente, oltre alla potestà impositiva esclusiva dello Stato contraente in cui la persona è stata residente nel periodo in cui ha svolto attività di lavoro subordinato, una ripartizione pro-rata tra gli Stati contraenti qualora l’altro Stato abbia avuto diritti impositivi ai sensi dei paragrafi 1 e 2, relativi alla tassazione dei redditi da lavoro dipendente.

Convenzione Italia Stati Uniti – TFR all’art. 18, par. 3

A livello di singole convenzioni, è interessante notare come il trattamento di fine rapporto non goda, solitamente, di una autonoma disciplina, e quindi di un articolo dedicato. Questo con un unica eccezione, ovvero, la Convenzione contro le doppie imposizioni siglata tra Italia e Stati Uniti. Questa, all’art. 18, dedicato ai redditi da pensione, al paragrafo 3 si dedica alle indennità percepite in caso di cessazione dell’impiego, come il TFR.

Tale disposizione regola l’ipotesi in cui l’indennità di fine rapporto in relazione ad attività prestate in Italia sia corrisposta da un soggetto residente in Italia ad una persona divenuta residente negli USA. In tal caso, il paragrafo 3 assegna allo Stato in cui la persona era in precedenza residente (l’Italia) ed esercitava l’attività lavorativa il potere esclusivo di tassare l’indennità.

“Se un residente di uno Stato contraente diviene residente dell’altro Stato contraente … le indennità di fine rapporto ricevute dopo tale cambio di residenze e pagate in relazione ad un impiego svolto nel primo Stato mentre era ivi residente, sono imponibili soltanto nel primo Stato“

Art. 18, par. 3 – “Pensioni” – Convenzione contro le doppie imposizioni tra Italia e Stati Uniti d’America

Prevalenza della normativa convenzionale su quella interna

Come noto, le disposizioni fiscali domestiche devono raffrontarsi con quanto previsto nelle Convenzioni contro le doppie imposizioni. In virtù dell’accordo vigente tra l’Italia e il Paese estero, e nel rispetto di determinate condizioni, il trattamento di fine rapporto potrebbe essere escluso da tassazione in Italia qualora l’attività lavorativa venga svolta (parzialmente, solo pro-rata temporis, o integralmente) all’estero. Questo, per effetto della prevalenza delle norme convenzionali rispetto a quelle di diritto interno. Sul punto, deve essere evidenziato che la normativa di derivazione convenzionale prevale sempre sulla normativa interna applicabile in Italia. Questo in virtù del principio di specialità, per il quale la norma convenzionale si impone sulla legge ordinaria, e non in conseguenza del suo rango superiore. Infatti, le Convenzioni sono ratificate con legge ordinaria dello Stato e, quindi, hanno il loro medesimo rango.

Il calcolo “pro-rata”: come frazionare il TFR

L’Agenzia delle Entrate, con le recenti risposte a interpello (tra cui la n. 167/E/24), ha solidificato il metodo del calcolo frazionato. Non si applica più una tassazione forfettaria, ma una divisione analitica.

Tassazione frazionata: Metodo di calcolo che divide l’importo lordo del TFR in due quote distinte. La Quota A (periodi di lavoro in Italia) è soggetta a tassazione separata italiana. La Quota B (periodi di lavoro all’estero con residenza estera) è “fuori campo” o esente in Italia in virtù della Convenzione, e tassabile solo nello Stato estero.

Esempio di ripartizione

Immaginiamo un TFR totale di € 50.000 maturato in 10 anni:

- 6 anni lavorati in Italia.

- 4 anni lavorati in Germania (con iscrizione AIRE e residenza fiscale tedesca).

L’Italia ha il diritto di tassare solo il 60% dell’importo (€ 30.000). Il restante 40% (€ 20.000) non deve subire ritenute in Italia, ma dovrà essere dichiarato al fisco tedesco secondo le loro regole. Tuttavia, nella pratica, i sostituti d’imposta italiani tendono ad applicare la ritenuta sul 100% per prudenza. Qui nasce il problema del recupero delle imposte.

Tabella: matrice di tassazione del TFR transnazionale

| Periodo di lavoro svolto | Residenza fiscale (all’incasso) | Esiste Convenzione contro doppie imposizioni? | Tassazione in Italia (TFR) | Riferimento normativo |

| In Italia | Italia o Estero | Irrilevante | Imponibile (100%) | Art. 23 TUIR |

| All’Estero | Estero | SÌ (es. Germania, UK, USA) | Esente | Art. 15 Modello OCSE |

| All’Estero | Estero | NO (o Black List senza accordo) | Imponibile (100%) | Art. 23 TUIR (manca la protezione convenzionale) |

| All’Estero | Italia | Irrilevante | Imponibile (World Wide Taxation) | Art. 3 TUIR (Residenza) |

Come evitare la doppia imposizione: il credito d’imposta

Se l’Italia tassa il TFR (perché erogato da sostituto italiano) e anche lo Stato estero tassa la stessa somma (perché hai residenza lì), ti trovi in una situazione di doppia imposizione.

Come ne esci? Con il credito d’imposta per le imposte pagate all’estero (art. 165 TUIR). Ma c’è un ostacolo tecnico enorme. Per sua natura, il TFR è soggetto a tassazione separata (art. 17 TUIR), un regime di favore che applica un’aliquota media e non marginale. Tuttavia, la norma sul credito d’imposta (art. 165) prevede che il credito spetti solo per i redditi che concorrono al reddito complessivo IRPEF.

Se lasci il TFR in tassazione separata, l’Agenzia delle Entrate potrebbe negarti il credito d’imposta, perché tecnicamente quel reddito non è confluito nel calderone complessivo.

La soluzione: opzione per la tassazione ordinaria

Per sbloccare il credito d’imposta, devi esercitare un’opzione specifica nella tua dichiarazione dei redditi (Quadro RM o RC del Modello Redditi):

- Rinuncia alla tassazione separata: Scegli di far tassare il TFR con le aliquote IRPEF ordinarie (scaglioni).

- Conseguenza: L’imposta lorda italiana aumenterà (perché le aliquote ordinarie sono spesso più alte della media storica).

- Vantaggio finale: Solo facendo così puoi detrarre dall’imposta italiana le tasse che hai già pagato all’estero sullo stesso TFR.

Sotto il profilo operativo devi fare una simulazione matematica. Conviene pagare l’aliquota media italiana senza credito (e subire la doppia tassazione) o passare all’ordinaria (più alta) ma recuperare integralmente le tasse estere? Spesso la seconda opzione è l’unica che evita di perdere migliaia di euro.

Chiarimenti di prassi

Risoluzione n. 341/E/2008 – tassazione del TFR in relazione al luogo di svolgimento dell’attività lavorativa

L’Agenzia delle Entrate con la Risoluzione n. 341/E/2008, con riferimento al trattamento di fine rapporto corrisposto da una società datrice di lavoro con sede in Italia ad un residente in Germania al momento della corresponsione ha chiarito alcuni aspetti importanti sulla fattispecie in esame. Per l’Amministrazione finanziaria “la disciplina prevista per il TFR porta a ritenere che lo stesso abbia sostanzialmente natura di retribuzione, seppur differita“, riconducendo così tale reddito nell’ambito applicativo delle norme convenzionali relative all’imposizione dei redditi di lavoro dipendente contenute nell’articolo 15 delle Convenzioni contro le doppie imposizioni in vigore in Italia.

Sul presupposto che il TFR matura anno per anno e che la Convenzione in vigore tra Italia e Germania prevede che “gli stipendi e le altre remunerazioni analoghe che un residente di uno stato contraente riceve in corrispettivo di un’attività dipendente sono imponibili soltanto in detto stato“, per l’Agenzia delle Entrate occorre tenere distinti i periodi in cui il lavoro è stato svolto in Germania da quelli svolti in Italia.

Pertanto “la parte di TFR maturata nel periodo di lavoro svolto in Italia va tassata esclusivamente dal nostro stato, in quanto può essere considerata retribuzione erogata ad un soggetto residente in relazione ad una prestazione di lavoro effettuata in Italia. D’altra parte l’imposizione del TFR riferibile agli anni di lavoro effettuati in Germania è riservata esclusivamente allo stato tedesco, per analoga motivazione“.

Tassazione del TFR ratione temporis

Occorre considerare distintamente i periodi in cui l’attività lavorativa è stata prestata in Italia da quelli nei quali il lavoro è stato svolto nel Paese estero. Pertanto, sulla scorta di questo criterio, si perviene alla conclusione che la parte di trattamento di fine rapporto maturata nel periodo di lavoro svolto in Italia vada assoggettata a tassazione, ratione temporis, esclusivamente nel nostro Stato. Questo poiché può essere trattata alla stregua di retribuzione corrisposta ad un lavoratore residente in relazione a una prestazione lavorativa resa in Italia.

D’altro canto, il Paese estero avrà un diritto impositivo per quanto riguarda il trattamento di fine rapporto riferibile agli anni di lavoro prestato in tale Stato estero, e ivi assoggettabile ad imposizione, sempre ratione temporis. In sostanza, la citata risoluzione, in applicazione della relativa Convenzione contro le doppie imposizioni, sembra superare il principio di presunzione di produzione dei redditi nel territorio dello Stato. Principio che, come abbiamo visto, è sancito dall’articolo 23 del TUIR (principio, secondo il quale le indennità di fine rapporto corrisposte da un soggetto residente in Italia sono in ogni caso tassate in Italia. A prescindere dalla residenza fiscale estera del percettore alla data di cessazione del rapporto di lavoro).

Risoluzione n. 61/E/2016 sul TFR – tassazione del TFR in relazione al luogo di svolgimento dell’attività lavorativa

Le conclusioni individuate dalla risoluzione n. 341/E sono state ribadite nella successiva Risoluzione n. 61/E/2016, con la quale, con riferimento alla Convenzione contro le doppie imposizioni tra Italia e Regno Unito, l’Agenzia delle entrate si è espressa sulle modalità di tassazione degli emolumenti corrisposti a titolo di TFR ad un soggetto non residente familiare di un lavoratore dipendente deceduto.

Sulla base del presupposto che le indennità percepite dagli aventi diritto e dagli eredi devono essere tassate con le medesime modalità che sarebbero state applicate qualora le somme fossero state corrisposte al de cuius, l’Agenzia ha concluso che, ai sensi dell’articolo 15 della Convenzione applicabile, la quota di TFR maturata all’estero nel Regno Unito può escludersi da imposizione in Italia. Mentre la quota di TFR maturata dal coniuge deceduto in ragione dello svolgimento della prestazione di lavoro in Italia resta assoggettata ad imposizione nel nostro Paese.

Risposta a interpello n. 132/E/18 – Contributo all’esodo parificato al TFR

La risposta ad interpello n. 132/E/18 equipara la tassazione del contributo all’esodo a quella del Trattamento di Fine Rapporto. Il caso è quello di un contribuente assunto come lavoratore dipendente da una società italiana. Tale lavoratore viene distaccato dalla stessa in Argentina. Stato in cui ha trasferito lavoro e famiglia, divenendo il luogo di sua residenza fiscale.

Azienda italiana e lavoratore sono arrivati a raggiungere un accordo transattivo in forza del quale è stata corrisposta una somma a titolo di una tantum come incentivo all’esodo al lavoratore. Allo stesso è stata corrisposta anche una seconda somma per la rinuncia dello stesso a qualsiasi pretesa nei confronti dell’ex datore di lavoro italiano erogata dal datore di lavoro Argentino (in virtù del distacco).

L’Agenzia afferma che tali somme non sono imponibili in Italia (ex art. 23 del TUIR). Tale interpretazione deriva dal fatto che queste somme una tantum sono corrisposte in dipendenza della cessazione del rapporto di lavoro, secondo l’articolo 17, comma 1, lettera a) del TUIR.

Queste somme sono tra quelle che si considerano presunzione assoluta di imponibilità nello stato della fonte, esattamente come accade per il TFR. Tali redditi, infatti, se fossero stati corrisposti da parte di un datore di lavoro residente in Italia, sarebbero stati imponibili in Italia. Questo indipendentemente dalla circostanza per cui la prestazione lavorativa sia resa in Italia o in un Paese estero.

Sul punto, anche la normativa Convenzionale è sulla stessa linea. Tali somme, infatti, al pari del TFR rientrano nell’ambito applicativo dell’articolo 15 del modello di Convenzione OCSE contro le doppie imposizioni. Ciò che rileva ai fini dell’articolo 23, comma 2, lettera a), del DPR n. 917/86 è la residenza fiscale del soggetto che corrisponde gli emolumenti. Questo indipendentemente dal fatto che la prestazione lavorativa venga eseguita in Italia o all’estero.

Risposta a interpello n. 167/E/24 – Lavoro in Italia per datore straniero

In caso di lavoratore non residente in Italia che abbia svolto attività lavorativa subordinata per conto di datore di lavoro estero (olandese), le retribuzioni ed il TFR sono imponibili nel Paese di erogazione solo se sono soddisfatte le condizioni previste dall’art. 15, par. 2 della Convenzione. Questo è quanto previsto dalla risposta a interpello n. 167/E/24.

Affinché possa applicarsi tale tassazione esclusiva (nello Stato di residenza fiscale del lavoratore) devono verificarsi congiuntamente le seguenti condizioni:

- Il soggiorno nell’altro Stato non deve superare i 183 giorni nell’anno fiscale.

- Le remunerazioni devono essere pagate da un datore di lavoro non residente nell’altro Stato.

- L’onere delle remunerazioni non deve essere sostenuto da una stabile organizzazione del datore di lavoro nell’altro Stato.

Nel caso in oggetto il lavoratore ha svolto attività subordinata in Italia per un datore di lavoro olandese, restando in Italia meno di 183 giorni nell’anno, ricevendo i compensi dal datore olandese non dotato di stabile organizzazione in Italia. Questa situazione soddisfa tutti e tre i requisiti previsti dall’art. 15, par. 2 della Convenzione. Pertanto le retribuzioni percepite devono essere assoggettate a tassazione esclusivamente in Olanda. Per quanto riguarda il TFR l’Agenzia lo riconduce alle disposizione dell’art. 15 (sul lavoro subordinato, come anche la Circolare n. 341/E/08), in quanto ha natura di retribuzione differita. Sul TFR, tuttavia, la situazione deve essere suddivisa in due:

- Da una parte la quota di TFR maturata in periodi di imposta precedenti al trasferimento, quando il lavoratore aveva residenza fiscale in Italia. Tale quota deve essere tassata in Italia, in quanto il TFR è considerato retribuzione differita di periodi in cui l’attività era svolta in Italia;

- Dall’altra la quota di TFR maturata successivamente al trasferimento. Importo da tassare esclusivamente nei Paesi Bassi.

La risposta a interpello n. 98/2025: principio di attrazione temporale

Con la Risposta n. 98 del 16 aprile 2025, l’Agenzia delle Entrate ha fornito un chiarimento definitivo sul trattamento delle somme percepite una tantum (es. accordi conciliativi o transazioni) da parte di ex dipendenti ormai residenti all’estero. Il caso riguardava un manager residente in Spagna che ha percepito somme a chiusura di un rapporto che si era svolto in parte in Italia e in parte in altri Stati (tra cui Russia e Cuba).

L’Agenzia ha stabilito tre principi fondamentali che orientano oggi la gestione del TFR transnazionale:

- Natura retributiva delle transazioni: Le somme percepite a titolo di transazione, anche se “novativa” (cioè che sostituisce le precedenti obbligazioni), non perdono la loro natura di reddito da lavoro dipendente. Pertanto, seguono le regole dell’art. 15 del Modello OCSE.

- Il criterio del “Look-Back“: Per stabilire dove tassare queste somme, non conta la residenza al momento dell’incasso (criterio di cassa), ma la storia lavorativa. Bisogna “guardare indietro” e scomporre l’importo in base a dove è stata prestata l’attività lavorativa che ha generato quel diritto.

- Il limite delle Convenzioni (caso “Paesi Black List” o senza trattato): Un passaggio critico della risposta riguarda i periodi di lavoro svolti in Paesi senza convenzione contro le doppie imposizioni con l’Italia (nel caso specifico, Cuba).

- La regola: Se manca la Convenzione che “blocca” la potestà impositiva italiana, torna in vigore l’art. 23 del TUIR.

- L’effetto: La quota di TFR/transazione riferibile al lavoro svolto nel Paese senza convenzione (es. Cuba) rimane imponibile in Italia, poiché erogata da un soggetto italiano, anche se il lavoro è stato svolto fisicamente all’estero.

Impatto operativo: Questa risposta obbliga i sostituti d’imposta a un’analisi granulare. Non basta dividere “Italia vs Estero”, ma bisogna mappare “Italia vs Estero con Convenzione” (esente in IT) e “Estero senza Convenzione” (tassabile in IT).

TFR e remunerazioni differite: il regime è diverso da bonus e LTIP

Un aspetto spesso sottovalutato riguarda il coordinamento tra la tassazione del TFR e quella delle altre componenti retributive differite, come i bonus annuali e i piani di incentivazione a lungo termine (LTIP). Si tratta di una distinzione diventata particolarmente rilevante dopo la Risposta n. 199/2025 dell’Agenzia delle Entrate.

Con tale pronuncia, l’Amministrazione finanziaria ha abbandonato il criterio della maturazione per bonus e LTIP, adottando in sua vece il criterio della percezione: se al momento dell’incasso il lavoratore è fiscalmente residente in Italia, l’intero importo concorre alla formazione del reddito imponibile italiano, indipendentemente dal periodo e dal luogo in cui il diritto si è maturato.

Il TFR segue invece una logica opposta e continua ad essere disciplinato dal criterio della maturazione, con ripartizione pro-rata in base ai periodi di lavoro effettivamente svolti nei diversi Stati contraenti — come confermato dalle risoluzioni e dagli interpelli esaminati nelle sezioni precedenti.

Questo genera una asimmetria fiscale rilevante per il lavoratore in mobilità internazionale che, al termine del rapporto di lavoro, percepisce contestualmente il TFR e componenti variabili differite:

- il TFR viene frazionato per periodi di lavoro, con la quota estera potenzialmente esente in Italia;

- i bonus e gli LTIP percepiti nello stesso momento vengono invece tassati integralmente in Italia se il lavoratore vi è fiscalmente residente all’incasso, con il solo rimedio del credito d’imposta ex art. 165 TUIR per le imposte eventualmente già versate all’estero.

La pianificazione del timing di incasso di queste componenti — ove contrattualmente possibile — assume quindi un rilievo fiscale non trascurabile. Per un’analisi approfondita della tassazione dei bonus da lavoro estero e delle implicazioni della Risposta n. 199/2025, si rimanda all’articolo dedicato: Bonus da lavoro estero tassabili in base alla residenza fiscale.

Aspetti operativi con il datore di lavoro italiano

Nella pratica, i datori di lavoro italiani tendono ad applicare, comunque, la normativa nazionale (art. 23 del TUIR, ritenuta alla fonte sull’intero importo erogato, quota italiana ed estera) per prudenza, anche a seguito di presentazione di richiesta di applicazione della normativa convenzionale da parte del lavoratore. Questo, per prudenza fiscale e per evitare rischi di sanzioni rinviando al dipendente l’onere del recupero.

In questo scenario l’unica possibilità per il lavoratore resta quella della presentazione dell’istanza di rimborso all’Agenzia delle Entrate. Il termine per richiedere la restituzione delle imposte indebitamente versate (ex art. 38 del DPR n. 602/73) è infatti di 48 mesi, ma il dies a quo decorre dalla data del versamento della ritenuta (il momento dell’incasso del TFR netto) e non dalla data della successiva riliquidazione da parte dell’Ufficio.

Pertanto, la best practice impone di non attendere inerzi: il contribuente deve presentare istanza di rimborso all’Agenzia delle Entrate (Centro Operativo di Pescara per i non residenti o Direzione Provinciale competente) immediatamente dopo l’incasso del TFR. Questa azione ha un duplice scopo: interrompere i termini di decadenza e cristallizzare il diritto all’esenzione convenzionale, permettendo di impugnare l’eventuale silenzio-rifiuto (dopo 90 giorni) innanzi alla Corte di Giustizia Tributaria, senza dover subire le tempistiche – spesso dilatate – dell’accertamento d’ufficio.”

Consulenza fiscalità internazionale

Per l’Amministrazione finanziaria l’individuazione della residenza fiscale del percipiente al momento della corresponsione delle indennità di fine rapporto da parte di un soggetto erogante residente in Italia e il luogo di svolgimento dell’attività lavorativa rappresentano elementi fondamentali per determinare il corretto regime fiscale applicabile all’indennità di fine rapporto.

La disciplina italiana dettata dall’articolo 23 del TUIR, che ne prevede l’imponibilità in Italia, può essere quindi derogata dalle disposizioni convenzionali. Disposizioni, generalmente, definite dall’articolo 15 delle Convenzioni contro le doppie imposizioni. La disposizione convenzionale può trovare applicazione solo se il lavoratore risulta residente nel Paese estero al momento della corresponsione. Questo, esclusivamente per la quota parte di prestazione riferibile all’attività esercitata in tale Paese.

Ne consegue che, nel caso in cui il lavoratore abbia prestato la propria attività lavorativa in più Paesi nell’arco della propria vita lavorativa la tassazione del TFR deve avvenire pro-quota su ciascuno Stato. Questo significa, indirettamente, che il lavoratore ha la possibilità di evitare situazioni di doppia imposizione solo relativamente alla quota parte del TFR maturata nell’ultimo Paese di svolgimento dell’attività. Tuttavia, ma a condizione che ivi il percettore abbia la propria residenza fiscale. Tuttavia, occorre sempre evidenziare che la posizione di prassi è divergente rispetto a quella convenzionale. Per questo motivo è importante analizzare in modo appropriato la propria situazione personale. Questo, per valutare la posizione fiscale da tenere, anche in relazione alla posizione tenuta dall’Agenzia delle Entrate sul tema.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

No. Se il lavoratore, pur lavorando all’estero, mantiene la residenza fiscale in Italia — perché non si è iscritto all’AIRE o perché il distacco non ha comportato un effettivo trasferimento del centro degli interessi vitali — l’intero TFR resta imponibile in Italia secondo il principio di tassazione mondiale ex art. 3 TUIR. La protezione convenzionale pro-rata opera esclusivamente per i periodi in cui il lavoratore era fiscalmente residente nello Stato estero in cui ha svolto l’attività. La mera prestazione lavorativa all’estero, senza trasferimento di residenza fiscale, non è quindi sufficiente a escludere dall’imposizione italiana la quota di TFR maturata in quel periodo.

Il criterio rilevante non è la residenza al momento dell’incasso, ma il luogo di svolgimento dell’attività lavorativa nei singoli periodi di maturazione (criterio pro-rata). Se il lavoratore era fiscalmente residente all’estero durante parte del rapporto di lavoro, quella quota di TFR rimane in linea di principio esente in Italia per effetto della Convenzione applicabile, anche se al momento dell’erogazione il lavoratore è rientrato e ha riacquisito la residenza fiscale italiana. Questa è una differenza sostanziale rispetto al trattamento dei bonus e degli LTIP, per i quali invece — a seguito della Risposta AdE n. 199/2025 — la residenza al momento della percezione diventa il criterio determinante.

Sì, ma con una logica diversa rispetto al caso del datore italiano. Se il datore è estero e privo di stabile organizzazione in Italia, non scatta la presunzione di territorialità ex art. 23, co. 2, lett. a) TUIR — che si applica solo alle erogazioni di soggetti residenti in Italia. Il TFR sarà tuttavia imponibile in Italia in forza del principio di tassazione mondiale ex art. 3 TUIR, poiché il percettore è fiscalmente residente in Italia. In questo caso il lavoratore dovrà dichiarare il reddito nel Quadro RC o RM del Modello Redditi, senza che il datore estero operi alcuna ritenuta alla fonte italiana. Il credito d’imposta ex art. 165 TUIR sarà fruibile per le eventuali imposte versate nello Stato estero erogante.