Tassazione previdenza complementare. Agevolazioni versamento dei contributi. Rendita tassata dal 15% fino al 9%. Anticipazioni e riscatto.

Le agevolazioni fiscali ai fini IRPEF connessi all’investimento in previdenza complementare. Dalle agevolazioni per il versamento dei contributi, fino alla tassazione della rendita pensionistica, delle anticipazioni e del riscatto della posizione previdenziale.

La previdenza integrativa, o previdenza complementare, è costituita da strumenti finanziari che permettono di integrare il sistema pensionistico obbligatorio sia dei lavoratori dipendenti che dei liberi professionisti. Per aiutare i lavoratori che decidono di costruirsi una pensione integrativa, il legislatore ha introdotto nel nostro ordinamento una serie di agevolazioni fiscali, che riguardano i seguenti aspetti:

- Il versamento dei contributi;

- I rendimenti positivi che la gestione genera;

- Le prestazioni offerte dalle forme pensionistiche. Questo sia durante il periodo di versamento (anticipazioni e riscatti) che al momento del pensionamento (rendita pensionistica o capitale maturato).

Che cos’è la previdenza complementare?

La previdenza complementare, anche conosciuta come previdenza integrativa o previdenza privata, è un sistema di protezione sociale che permette ai lavoratori di accumulare risorse finanziarie aggiuntive per la pensione al di là del sistema previdenziale pubblico obbligatorio. La ratio di questo strumento si basa sull’idea che il sistema previdenziale pubblico potrebbe non essere sufficiente per garantire un reddito adeguato durante la pensione. Pertanto, offre ai lavoratori la possibilità di integrare la loro pensione con risorse finanziarie private, solitamente tramite fondi pensione o piani pensionistici aziendali.

I lavoratori che aderiscono a questa forma facoltativa di previdenza effettuano dei contributi periodici, che possono essere dedotti fiscalmente, che vengono investiti in vari strumenti finanziari al fine di accumulare un capitale pensionistico nel corso degli anni. Al momento del pensionamento, i fondi accumulati vengono convertiti in una rendita o in un capitale che il pensionato può utilizzare per garantirsi un reddito supplementare.

Questa forma di previdenza consente ai lavoratori di avere un maggior controllo sulle proprie risorse pensionistiche e di pianificare in modo più attivo per il proprio futuro finanziario. Inoltre, può fornire un’opportunità di investimento a lungo termine, con potenziali rendimenti superiori rispetto ai tradizionali strumenti previdenziali pubblici. Tuttavia, devono essere ponderate anche alcune limitazioni e rischi. Gli investimenti finanziari possono essere soggetti a fluttuazioni dei mercati, e di conseguenza i rendimenti possono essere incerti. È inoltre importante valutare attentamente i costi associati ai piani pensionistici privati, compresi i costi di gestione e amministrazione, al fine di massimizzare i benefici reali.

Versamento dei contributi con deduzione IRPEF

Quando si sottoscrive una forma di previdenza complementare, il primo aspetto su cui porre attenzione è la “contribuzione” annua. Con questo termine mi riferisco a “quanto” e “come” versare i contributi. A seconda del tipo di forma pensionistica e della situazione lavorativa, la contribuzione può avvenire con:

- Contributi propri, derivanti dai propri risparmi;

- Contributi versati dal datore di lavoro, trattenuti dalla busta paga;

- Oppure, con il versamento del Trattamento di Fine Rapporto (TFR).

Il legislatore fiscale ha previsto per il versamento dei contributi a forme di previdenza integrativa delle agevolazioni fiscali. Per quanto riguarda i contributi versati alle forme pensionistiche complementari, vi è una deducibilità ai fini IRPEF (Imposta sul Reddito delle Persone Fisiche). In pratica, i contributi previdenziali versati a forme di previdenza complementare riducono il reddito imponibile IRPEF del contribuente. Per questo, il versamento dei contributi da origine ad un risparmio sotto forma di minori imposte IRPEF da versare in dichiarazione dei redditi.

L’entità del risparmio che è possibile ottenere è variabile. Il vantaggio fiscale, in buona sostanza, dipende dall’aliquota marginale IRPEF che il singolo contribuente raggiunge sui propri redditi. Quindi, maggiore è il reddito imponibile IRPEF del contribuente maggiore sarà il risparmio fiscale che può ottenere attraverso il versamento dei contributi a forme di previdenza integrativa.

Come già anticipato è importante ribadire che concorrono alla deduzione fiscale dal reddito complessivo IRPEF, sia i contributi versati direttamente che quelli trattenuti dal datore di lavoro.

Criteri di deducibilità dei contributi a forme di previdenza integrativa

| Caratteristica | Descrizione |

|---|---|

| Deducibilità massima dei contributi | Limite annuo di 5.164,57 euro. Nel limite rientrano sia i contributi personali che quelli a carico del datore di lavoro. |

| Tipologia di reddito da cui dedurre i contributi | Il reddito da cui dedurre i contributi può essere di qualsiasi tipo (dipendente, autonomo, d’impresa, ecc.), a patto che sia reddito imponibile IRPEF. |

| Deducibilità del TFR | Non è obbligatorio versare il TFR alla previdenza complementare. Nel caso la quota di contribuzione è indeducibile ai fini IRPEF, in quanto il TFR è soggetto a tassazione separata. |

| Esenzione da imposta di bollo | Le forme pensionistiche complementari presentano un altro importante vantaggio per tutta la durata della fase di accumulazione del capitale. Si tratta dell’esenzione dall’imposta di bollo. |

Attenzione ai contributi versati ma non dedotti dal reddito

Un aspetto importante riguarda i contributi versati ma non dedotti dal reddito. Infatti, se si versa volontariamente al fondo previdenza complementare importi fino alla soglia di 5.164,57 euro ma poi non li si porta in deduzione nella dichiarazione dei redditi, si deve informare il fondo di previdenza. In pratica, è necessario comunicare che l’importo che hai versato non è stato dedotto fiscalmente. In questo modo eviti che ti sia applicata l’imposta del 15% in fase di erogazione degli importi maturati nel fondo. Infatti, al momento dell’erogazione del capitale o della rendita vitalizia, concorre a tassazione solo la quota dei contributi dedotti dal reddito.

Questo significa, indirettamente che se si rinuncia alla deduzione dei contributi versati in sede di dichiarazione dei redditi, al momento dell’erogazione del capitale o della rendita è possibile ottenere l’esenzione da tassazione di questa somma.

Ricorda che è possibile dedurre anche i versamenti effettuati a favore di un familiare “fiscalmente a carico“. Se il familiare a carico non può dedurre per intero i contributi versati, la parte di contributo che rimane può essere dedotta dalla persona che lo ha a carico e che ha effettuato il versamento.

Tassazione agevolata dei rendimenti annui del fondo

I contributi versati alle forme di previdenza complementare vengono investiti nel patrimonio della forma pensionistica scelta per costruire la propria pensione. Il patrimonio viene gestito e produce dei rendimenti che si vanno a sommare ai contributi versati. Tutti i rendimenti finanziari, generati da qualsiasi forma di investimento, sono tassati, anche se in misura differente a seconda del tipo di prodotto in cui si investe.

L’aliquota di tassazione è del 20% (sotto forma di ritenuta a titolo d’imposta), ma con un’agevolazione particolare. Sulla quota di rendimento che deriva dall’investimento in Titoli di Stato, l’imposta del 20% si applica solo sul 62,5% del rendimento. L’agevolazione prevede che venga applicato il 20% sul 62,5% del rendimento, ma questo calcolo equivale a dire che si applica il 12,5% sul rendimento complessivo derivante da Titoli di Stato.

Come avviene la tassazione sul rendimento?

In pratica, per capire il livello di tassazione applicata al rendimento ottenuto da un contribuente, è necessario prima di tutto suddividere il rendimento maturato in due quote. La prima riguarda la presenza di Titoli di Stato nel portafoglio di investimento, mentre nella seconda gli altri tioli (la suddivisione riguarda il portafoglio di investimento del fondo alla fine dell’anno precedente).

Sulle due quote viene poi applicata l’imposta. Questo tipo di tassazione rende quindi indefinita e variabile nel tempo l’aliquota applicata. Può infatti variare da:

- Un minimo del 12,5%, se il fondo investe esclusivamente in Titoli di Stato,

- Al massimo del 20% se, investe solamente in titoli azionari o obbligazioni diverse dai Titoli di Stato.

Infine, è opportuno ricordare che il fondo può investire anche in immobili. In questi casi, sulla parte di patrimonio investito in immobili, si applica una imposta sostitutiva pari allo 0,5% del patrimonio relativo agli immobili. Questa aliquota sale all’1,5% per gli immobili a uso abitativo, dove la forma pensionistica ha optato per la libera determinazione dei canoni.

Se in un anno si ottengono rendimenti negativi, nasce una “minusvalenza” che non viene persa ma viene sottratta dai rendimenti positivi che si otterranno negli anni successivi. In questo modo si riduce così l’imposta futura che verrà pagata.

Tassazione agevolata sulla rendita pensionistica

Quando il lavoratore matura il diritto a percepire la pensione, secondo la normativa in vigore, e ha versato contributi per almeno 5 anni ad una forma di previdenza complementare, ha diritto:

- Di chiedere il pagamento della pensione integrativa, o

- Il rimborso del capitale versato (al massimo il 50%).

La tassazione applicata sulla rendita pensionistica è complessa da calcolare e dipende da periodo di tempo in cui il capitale è maturato. In base alle regole in vigore, ai capitali maturati dal primo gennaio 2007 una parte dell’importo della rendita è esente da imposte: è quella parte che deriva dai rendimenti maturati dalla gestione o dai contributi non dedotti. Sulla parte restante, costituita dai contributi dedotti e dall’eventuale TFR versato, viene applicata un’imposta sostitutiva del 15%.

Quindi, riassumendo, il soggetto erogante le prestazioni informa di capitale o di rendita applicherà all’aderente la tassazione sostitutiva mediante ritenuta a titolo d’imposta con aliquota:

- Del 15%;

- Riducibile di 0,30 punti percentuali per ogni anno di iscrizione eccedente il 15° di partecipazione con un limite massimo di riduzione di 6 punti;

- Del 9%, dopo 20 anni di iscrizione successivi ai primi 15 (per un totale quindi di 35 anni di iscrizione).

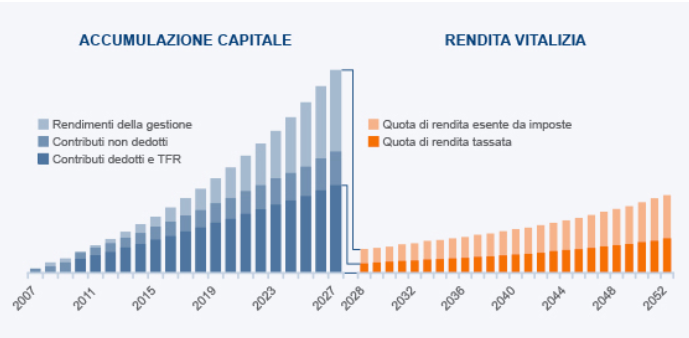

I contributi maturati dal lavoratore al momento del pensionamento continuano ad essere gestiti anche mentre si percepisce la pensione integrativa. Questo particolare vantaggio genera dei rendimenti che fanno crescere nel tempo la pensione integrativa percepita. I nuovi rendimenti maturati sulla rendita vengono anch’essi tassati con la modalità sopra indicata. Come puoi vedere dal grafico seguente, man mano che gli anni di contribuzione crescono, cresce anche la quota di rendita vitalizia che esente da tassazione. Tale quota, come detto, è composta da TFR e quote di contributi non dedotti dal lavoratore.

Esempio di tassazione della rendita

Vediamo un esempio di come viene tassata la pensione complementare. Il signor Bianchi è un lavoratore dipendente che ha partecipato a una forma pensionistica complementare contribuendo per 35 anni. Al momento del pensionamento riceve una pensione complementare per il primo anno pari a 7.000 euro. Si ipotizza che di questi 7.000 euro, 4.900 euro sono la parte imputabile ai contributi versati, per i quali il Signor Bianchi ha usufruito della deducibilità fiscale, mentre 2.100 euro sono il frutto dei rendimenti conseguiti durante gli anni di partecipazione. Per effetto del sistema di tassazione, al Signor Bianchi è applicata l’aliquota agevolata del 9% sulla parte della pensione complementare corrispondente ai contributi dedotti e cioè 4.900 euro.

Il Signor Bianchi riceve in quell’anno una pensione complementare al netto delle tasse pari a 6.559 euro = [7.000 – (4.900 × 9%)].

L’esempio mostra la convenienza in un investimento in previdenza complementare in quanto nel lungo periodo la tassazione sui contributi dedotti è ridotta al 9%, e la quota di contributi maturati già tassati, riduce la tassazione finale della rendita.

Rimborso sotto forma di capitale: la tassazione agevolata

Al momento di maturazione dei requisiti di pensione, il lavoratore, al posto della richiesta della pensione integrativa, ha una possibilità alternativa a disposizione. Si tratta della possibilità di scegliere che una parte dei contributi maturati sino a quel momento (al massimo il 50%) vengano versati direttamente, sotto forma di capitale. La parte restante, invece, rimane sotto forma di rendita vitalizia.

Esiste poi un caso particolare in cui è possibile chiedere, al momento del pensionamento, tutto il maturato in forma di capitale. Questo è possibile quando, convertendo il 70% del capitale maturato in rendita, si ottiene un valore che è inferiore alla metà dell’assegno sociale.

Le somme percepite sotto forma di capitale sono tassate con un metodo simile a quello applicato alle rendite. Il capitale è ripartito in quote, in base al periodo in cui è stato maturato. Sulle quote si applicano le regole in vigore nel periodo in cui sono state maturate.

Per i contributi maturati a partire dal 2007 in poi si applica un’imposta sostitutiva massima del 15% e minima del 9% (in base al numero di anni di partecipazione alla forma pensionistica).

Le anticipazioni sulle somme maturate

In particolari situazioni, per far fronte ad eventi straordinari della vita, è possibile di chiedere un anticipo sulle somme maturate dal lavoratore nei confronti del fondo pensionistico complementare. L’anticipazione consente di reinvestire successivamente il capitale percepito. Per poter chiedere l’anticipazione è necessario che si verifichi una delle seguenti casistiche:

- Spese sanitarie. In qualsiasi momento si può richiedere fino al 75% del capitale maturato, per far fronte a spese sanitarie straordinarie che riguardano il lavoratore, il coniuge o i figli;

- Acquisto o ristrutturazione prima casa propria o dei figli. Dopo 8 anni di iscrizione a qualsiasi forma pensionistica si può chiedere fino al 75% del maturato;

- Ulteriori esigenze del lavoratore, senza necessità di giustificarle. Dopo 8 anni di iscrizione a qualsiasi forma pensionistica si può chiedere fino a un massimo del 30% del maturato. Gli importi che sono “anticipati” sono soggetti alle imposte riportate di seguito.

Per quanto riguarda la tassazione di queste somme, è necessario distinguere:

- Anticipazione richiesta per spese sanitarie. Il capitale anticipato, da cui sono sottratti i rendimenti maturati e i contributi non dedotti è soggetto ad imposta sostitutiva del 15% (può scendere fino al 9% in funzione degli anni di contribuzione);

- Anticipazione per altre motivazioni. Il capitale anticipato, da cui sono sottratti i rendimenti maturati e i contributi non dedotti è soggetto ad imposta sostitutiva pari al 23%.

Il riscatto della posizione previdenziale

La normativa prevede alcune particolari casistiche per le quali è possibile per il lavoratore chiedere il riscatto della propria posizione previdenziale. Il riscatto prevede il rimborso del capitale maturato e non dà la possibilità di reintegrare la propria posizione previdenziale, come per le le anticipazioni. Il riscatto può essere richiesto:

- In caso di inoccupazione, procedure di mobilità e cassa integrazione superiore a 12 mesi. Dopo 1 2 mesi è possibile richiedere il riscatto parziale pari al 50% del capitale maturato; se sono passati 48 mesi è possibile richiedere il riscatto totale;

- In caso di invalidità permanente che riduca la capacità lavorativa a meno di un terzo: è possibile chiedere il riscatto totale;

- In caso di morte del lavoratore prima che abbia maturato il diritto alla pensione: in questo caso gli eredi o i beneficiari possono chiedere il riscatto totale;

- Nei casi previsti dallo statuto e dal regolamento della forma pensionistica: quando il lavoratore perde i requisiti previsti per partecipare alla forma pensionistica, ad esempio perché cambia settore lavorativo e non può continuare a versare nel fondo pensione di categoria, può chiedere il riscatto totale.

Tassazione all’estero della previdenza complementare

Per farti capire come le forme di previdenza complementare siano oggetto di agevolazione fiscale, voglio mostrarti la situazione nel mondo. Nella tabella seguente trovi le tipologie di agevolazione applicate nei vari Stati, per ciascuna delle tre fasi, ovvero:

- La contribuzione;

- L’accumulo;

- L’erogazione.

Si tratta delle tre fasi legati alla pensione integrativa (in questo ordine). Nella tabella seguente vediamo i vari Stati suddivisi a seconda delle diverse agevolazioni (sotto forma di esenzione da tassazione) che offrono in relazione alla previdenza integrativa.

Stati che prevedono la tassazione della sola fase di erogazione

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Esente | Esente | Tassazione |

| STATO |

|---|

| Canada, Cile, Croazia, Estonia, Finlandia, Germania, Giappone, Grecia, Islanda, Irlanda, Lettonia, Norvegia, Paesi Bassi, Regno Unito, Romania, Slovenia, Spagna, Svizzera, Stati Uniti |

Stati che prevedono la tassazione in fase di accumulo ed erogazione

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Esente | Tassazione | Tassazione |

| STATO |

|---|

| Danimarca, Italia, Svezia |

Stati che prevedono la tassazione in fase di contribuzione e di erogazione

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Tassazione | Esente | Tassazione |

| STATO |

|---|

| Austria, Belgio, Corea, Francia, Israele, Malta, Portogallo |

Stati che prevedono tassazione solo in fase di contribuzione

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Tassazione | Esente | Tassazione |

| STATO |

|---|

| Lituania, Lussemburgo, Messico, Repubblica Ceca, Ungheria |

Stati che prevedono tassazione in fase di contribuzione ed accumulo

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Tassazione | Tassazione | Esente |

| STATO |

|---|

| Australia, Nuova Zelanda, Turchia |

Stati che prevedono esenzione totale da tassazione

| CONTRIBUZIONE | ACCUMULO | EROGAZIONE |

|---|---|---|

| Esente | Esente | Esente |

| STATO |

|---|

| Bulgaria, Repubblica Slovacca |

Il ruolo del COVIP

Se durante la tua adesione hai modo di riscontrare irregolarità o anomalie che riguardano la forma pensionistica complementare alla quali sei iscritto, ti puoi rivolgere in primo luogo alla forma stessa. L’ente è tenuto a rispondere alla tua richiesta in modo chiaro, tempestivo ed efficace. Se la forma pensionistica non ti ha fornito una risposta o lo ha fatto in modo insoddisfacente, puoi inviare un esposto alla COVIP che valuta la fondatezza e la rilevanza dei fatti che hai segnalato, considerando gli effetti negativi che possono derivarne per gli iscritti alla forma pensionistica e le possibili ricadute sul buon funzionamento del sistema della previdenza complementare.

Una volta effettuati i necessari approfondimenti, la COVIP valuterà l’adozione delle iniziative più opportune nei confronti della forma pensionistica complementare interessata. Per avere maggiori informazioni potete consultare il sito della Commissione di Vigilanza sui Fondi Pensione COVIP.

Consulenza fiscale online

La previdenza complementare è una forma di investimento finanziario. Quello che sfugge a molte persone, anche tra quelle che mi chiedono consulenza, è che la previdenza integrativa è una forma di investimento. Pertanto, anch’essa presenta dei rischi: non è assicurata alcuna rendita garantita, e non è possibile sapere in anticipo se i rendimenti annui copriranno l’inflazione. In secondo luogo, come ogni investimento, c’è il rischio che lo stesso non possa andare a buon fine. Chi ci dice che non ci siano “mala gestioni”, o comportamenti fraudolenti di chi gestisce il fondo?!

Per questo motivo occorre scegliere con oculatezza il fondo di previdenza a cui aderire. Non tutti i fondi sono uguali, non tutti i fondi garantiscono nel tempo gli stessi rendimenti. Per questo occorre valutare il tutto con la massima cautela. Tutto questo considerando che vi sono dei costi annui di gestione da valutare bene. Per qualsiasi dubbio sugli aspetti fiscali di questa forma di investimento, contattami per una consulenza fiscale personalizzata.