La riduzione del capitale sociale di una SRL può essere attuata tramite liberazione dei soci dagli obblighi di versamento futuri o tramite il rimborso del capitale ai soci, e richiede una delibera dell’assemblea straordinaria. Questa operazione può essere volontaria (es. per eccesso di capitale) o obbligatoria (perdite che riducono il patrimonio netto al di sotto di un terzo del capitale sociale).

Nel corso della propria vita una SRL può trovarsi nella situazione di determinare la riduzione del capitale sociale. La decisione spetta all’assemblea dei soci su invito dell’organo amministrativo. Quest’ultimo può arrivare alla decisione di ridurre il capitale sociale per svariati motivi.

Ad esempio, può essere il caso di esuberanza del capitale sociale rispetto alle reali esigenze delle società. La società, infatti, in relazione all’andamento economico può trovare ad avere un capitale esuberante rispetto al necessario. Oppure, il caso più frequente è sicuramente quello della riduzione capitale sociale per perdite. In questo caso, quando le perdite coprono le riserve, il capitale sociale deve essere ridotto. Infine, quando le perdite intaccano anche il limite minimo previsto per il capitale sociale, occorre anche effettuare un successivo aumento di capitale sociale.

In tutti questi casi l’organo amministrativo ha facoltà di convocare l’assemblea del soci con oggetto: la riduzione capitale sociale. In questo caso l’assemblea dei soci ha facoltà di decidere autonomamente se avallare o meno la proposta dell’organo amministrativo. Nella maggior parte dei casi la decisione delle riduzione capitale sociale dipende dalle motivazioni individuate dall’organo amministrativo.

Indice degli argomenti

- Le ipotesi di riduzione del capitale sociale nelle SRL

- La disciplina della riduzione volontaria del capitale sociale nelle SRL

- La disciplina della riduzione del capitale per perdite nelle SRL

- Riduzione del capitale per perdite

- Riduzione del capitale sociale nelle SRL sotto i 10.000 euro

- Profili di responsabilità penale per l’organo amministrativo

- Aspetti fiscali della riduzione del capitale

- Consulenza online

Come anticipato, la riduzione del capitale sociale nelle SRL può avvenire esclusivamente in presenza di queste due fattispecie:

- Riduzione volontaria del capitale sociale;

- Riduzione del capitale sociale, obbligatoria, per perdite.

La riduzione del capitale sociale può essere invocata dall’assemblea per qualsiasi motivo. La cosa importante è che l’organo amministrativo spieghi le motivazioni per le quali chiede all’assemblea di deliberare la riduzione del capitale.

La riduzione volontaria è una riduzione del capitale c.d. “reale“, che comporta una effettiva diminuzione (volontaria o facoltativa) del patrimonio sociale. L’articolo 2482 del c.c. prevede che la riduzione del capitale può aver luogo mediante due diverse modalità:

- Il rimborso ai soci delle quote pagate, oppure mediante

- La liberazione dall’obbligo dei versamenti ancora dovuti.

La decisione dei soci di ridurre il capitale sociale può essere eseguita solo dopo 3 mesi dall’iscrizione nel Registro delle Imprese della decisione. Questo, a garanzia e tutela dei creditori sociali. Infatti, in questo termine i creditori sociali (anteriori all’iscrizione) hanno possibilità di fare procedura di opposizione.

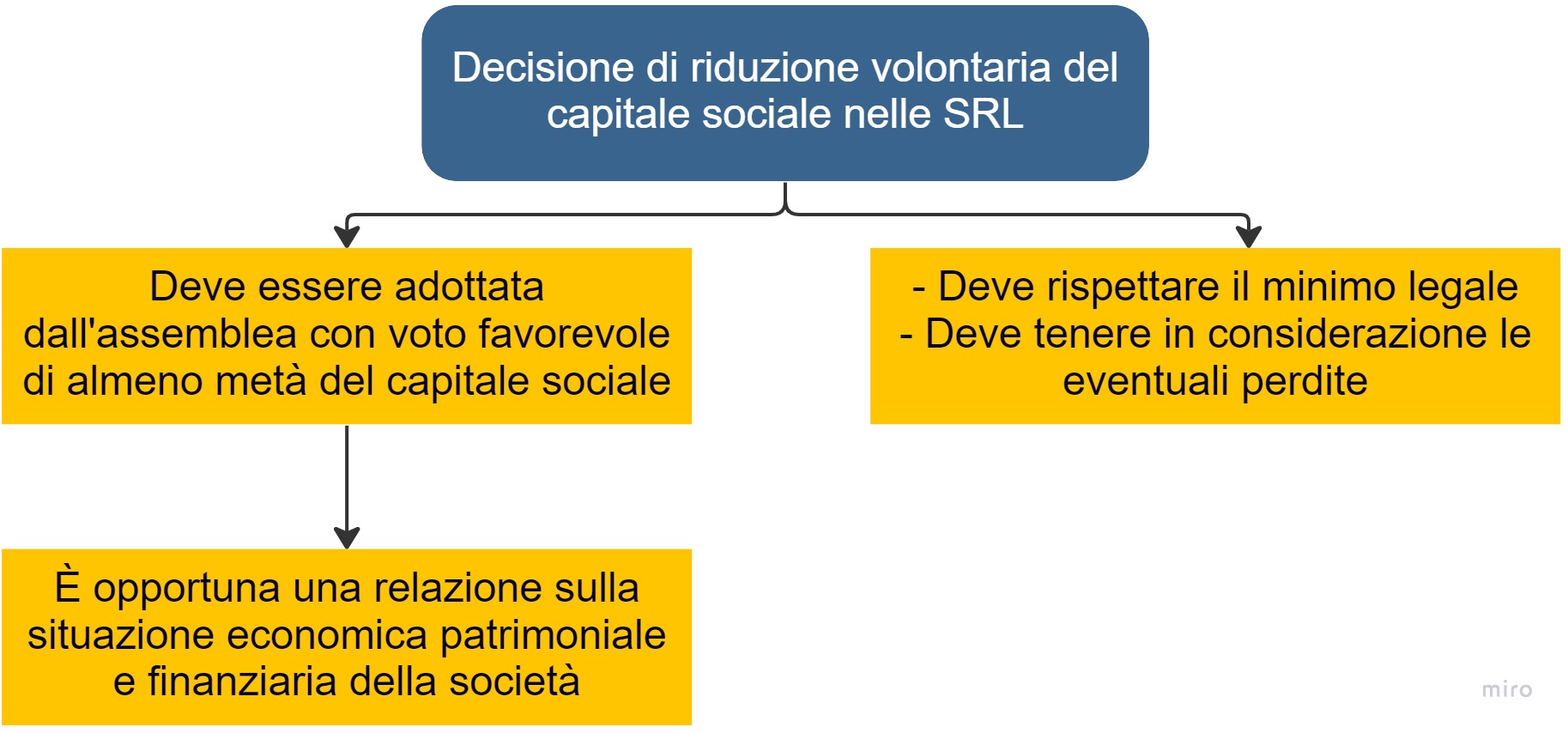

La riduzione volontaria del capitale sociale, in quanto modificazione dell’atto costitutivo, deve essere decisa dall’assemblea (ex art. 2479 co. 2 e 4 c.c.), con il voto favorevole dei soci rappresentanti almeno la metà del capitale sociale, salvo diversa previsione dell’atto costitutivo (ex art. 2479-bis co. 3 c.c.).

Procedura per la riduzione volontaria del capitale

La disciplina volta alla riduzione volontaria del capitale è soggetta ad una specifica procedura. Prima di tutto la delibera di riduzione capitale sociale è di esclusiva competenza dell’assemblea dei soci. Questa, a seguito di apposita convocazione da parte dell’organo amministrativo deve riunirsi alla presenza di un notaio. L’assemblea dei soci ove deliberi la riduzione del capitale, può scegliere una delle seguenti modalità:

- Liberazione dei soci dall’obbligo di eseguire i versamenti ancora dovuti. In questo modo si ha conseguente riduzione proporzionale del valore nominale delle azioni. Tale modalità deve rispettare la parità di trattamento tra i soci ed è applicabile solamente ove il capitale sociale sottoscritto non sia stato interamente versato;

- Rimborso del capitale ai soci, con conseguente riduzione del valore nominale delle azioni emesse. Genericamente si procede alla restituzione di una somma di denaro identica per tutte le azioni. Tuttavia, è tuttavia legittimo anche il rimborso in natura, assegnando beni sociali a tutti gli azionisti, purché nel rispetto della parità di trattamento;

- Assegnazione dei beni ai soci, in modo proporzionale alla loro partecipazione al capitale;

- Costituzione di una riserva disponibile di importo pari alla riduzione deliberata. Si ha in tal caso una riduzione di capitale senza una contestuale diminuzione del patrimonio.

Come anticipato, aspetto fondamentale di questo tipo di operazione è la motivazione della riduzione. Spetta all’organo amministrativo della società individuare la motivazione della riduzione capitale sociale. La motivazione deve comparire sia nell’avviso di convocazione che nella delibera di riduzione stessa. La motivazione deve essere congrua e razionale. In mancanza di adeguata motivazione la delibera risulta annullabile. La motivazione, infatti, garantisce un’esatta e precisa informazione da parte dei soci che saranno chiamati a prendere la decisione di riduzione.

Limiti generali alla riduzione volontaria del capitale

La delibera di riduzione volontaria del capitale sociale deve in ogni caso rispettare i seguenti limiti generali:

- Il capitale sociale non può essere ridotto al di sotto del minimo legale (articolo 2327 cc). L’eventuale riduzione che violi tale limite comporta la nullità della delibera per illiceità dell’oggetto;

- Non è legittimo ridurre volontariamente il capitale in presenza di perdite di capitale. Questo perché il divieto di ripartizione degli utili in presenza di perdite (articolo 2433 c.c.) impedisce a maggior ragione il rimborso del capitale. La riduzione è possibile solo per la parte di capitale eccedente le perdite e dopo la loro eliminazione.

La riduzione del capitale e passaggio alla SRL semplificata

Con la massima n. 132 del 2021 il Consiglio Notarile di Milano ritiene possibile anche il passaggio da SRL ordinaria a SRL semplificata (SRLs) con riduzione capitale sociale a un importo inferiore a 10.000,00 euro. In relazione al passaggio, nel contesto della riduzione volontaria del capitale sociale, al modello della SRLs – dove i soci devono essere persone fisiche, il capitale deve essere interamente versato e la società deve adottare il modello di statuto standard e gode di un trattamento di favore in termini di costi di start up. Tuttavia, in questo caso deve anche essere modificato lo statuto in relazione al modello standard previsto.

Limiti facoltativi alla riduzione volontaria del capitale

Oltre a questi limiti obbligatori vi sono anche altri limiti legati a situazioni particolari nelle quali può venirsi a trovare la società. Ad esempio è possibile individuare le seguenti:

- Azioni prive di diritto di voto. Il loro ammontare dopo la riduzione non può essere superiore alla metà del capitale sociale. Articolo 2351, comma 2, cc;

- Obbligazioni. La riduzione può aver luogo soltanto ove l’ammontare complessivo dell’obbligazione emessa non ecceda la somma del capitale sociale e delle riserve disponibili dopo la riduzione del capitale sociale;

- Patrimonio destinato. Si deve rispettare il rapporto tra il patrimonio netto e i beni destinati allo specifico affare. I patrimoni destinati non possono eccedere il 10% del patrimonio netto della società.

L’esecuzione della delibera di riduzione del capitale sociale

La delibera di riduzione non è immediatamente esecutiva. La legge, infatti, ne subordina l’eseguibilità al decorso del termine di 90 giorni, dal giorno di iscrizione della delibera di riduzione nel Registro delle Imprese (efficacia costitutiva dell’iscrizione). Questo termine di 90 giorni è concesso a tutela dei creditori sociali, i quali hanno la possibilità, eventualmente di presentare opposizione alla delibera.

Ogni creditore sociale che può vantare un credito sorto prima dell’iscrizione della delibera di riduzione ha la possibilità di presentare opposizione alla delibera di riduzione nel caso in cui ritenga che tale riduzione possa affievolire l’agevole realizzazione del proprio credito.

Per effetto dell’opposizione la delibera di riduzione è bloccata fino all’esito del giudizio sulla stessa. In caso di presentazione di opposizione, il tribunale, qualora:

- Ritenga infondato il pericolo di pregiudizio per i creditori,

- La società abbia prestato un’idonea garanzia,

dispone che l’esecuzione abbia luogo nonostante l’opposizione. Contabilmente l’importo della riduzione deve essere allocato in una apposita riserva vincolata non distribuibile. La riserva rimane iscritta sino quando non sia decorso il termine di 90 giorni o non sia stata rigettata l’eventuale opposizione.

L’imposta di registro

Le assegnazioni ai soci a seguito della riduzione volontaria del capitale sociale scontano l’imposta di registro in misura fissa, per l’importo di 200 euro. Per il socio persona fisica la distribuzione di somme di denaro costituisce utile solo al superamento di quanto conferito.

La quota di rimborso che eccede il costo fiscalmente riconosciuto o la sottoscrizione dei titoli annullati costituisce dividendo, ai sensi di quanto disposto dall’articolo 47, comma 6, del TUIR. Per i soci in regime di reddito d’impresa le somme (per la parte eccedente il costo fiscalmente riconosciuto) sono tassate come reddito.

Riduzione del capitale in misura non proporzionale

Sovente può capitare che vi sia una riduzione del capitale in misura non proporzionale ai conferimenti apportati dai singoli soci. Per questa fattispecie è necessario che vi sia il consenso di tutti i soci. Questo è bene affermarlo, sia nell’ipotesi oggetto di approfondimento di riduzione reale del capitale, sia per il caso che affronteremo di seguito della riduzione del capitale per perdite. Attraverso questa scelta unanime i soci hanno la possibilità di deliberare una riduzione del capitale in misura non proporzionale rispetto alle singole operazioni, modificando in tal modo le percentuali di partecipazione dei singoli soci nella società.

La disciplina della riduzione del capitale per perdite nelle SRL

La riduzione del capitale per perdite è unanimemente considerata un’operazione nominale in quanto, a differenza dell’ipotesi regolata nell’art. 2445 c.c., non comporta alcun decremento del patrimonio sociale. In sostanza, si tratta di una mera operazione contabile attraverso la quale la società adegua il capitale risultante dallo statuto al patrimonio effettivamente esistente.

La riduzione del capitale sociale può avvenire obbligatoriamente in caso di perdite di gestione. Quando il capitale, a seguito di perdite, si riduce al disotto di determinate soglie di vigilanza, l’organo amministrativo e di controllo sono chiamati a redigere la relazione sulla situazione patrimoniale e le relative osservazioni. Questo affinché i soci siano adeguatamente informati per deliberare opportuni provvedimenti volti al superamento dello stato di crisi. La disciplina della riduzione del capitale per perdite contenuta negli articoli 2446-2447 e 2482-bis, 2482-ter c.c.

Riduzione obbligatoria del capitale per perdite

Il legislatore ha individuato specifiche soglie di vigilanza che comportano specifici obblighi per i soggetti coinvolti. Le fattispecie disciplinate sono le seguenti:

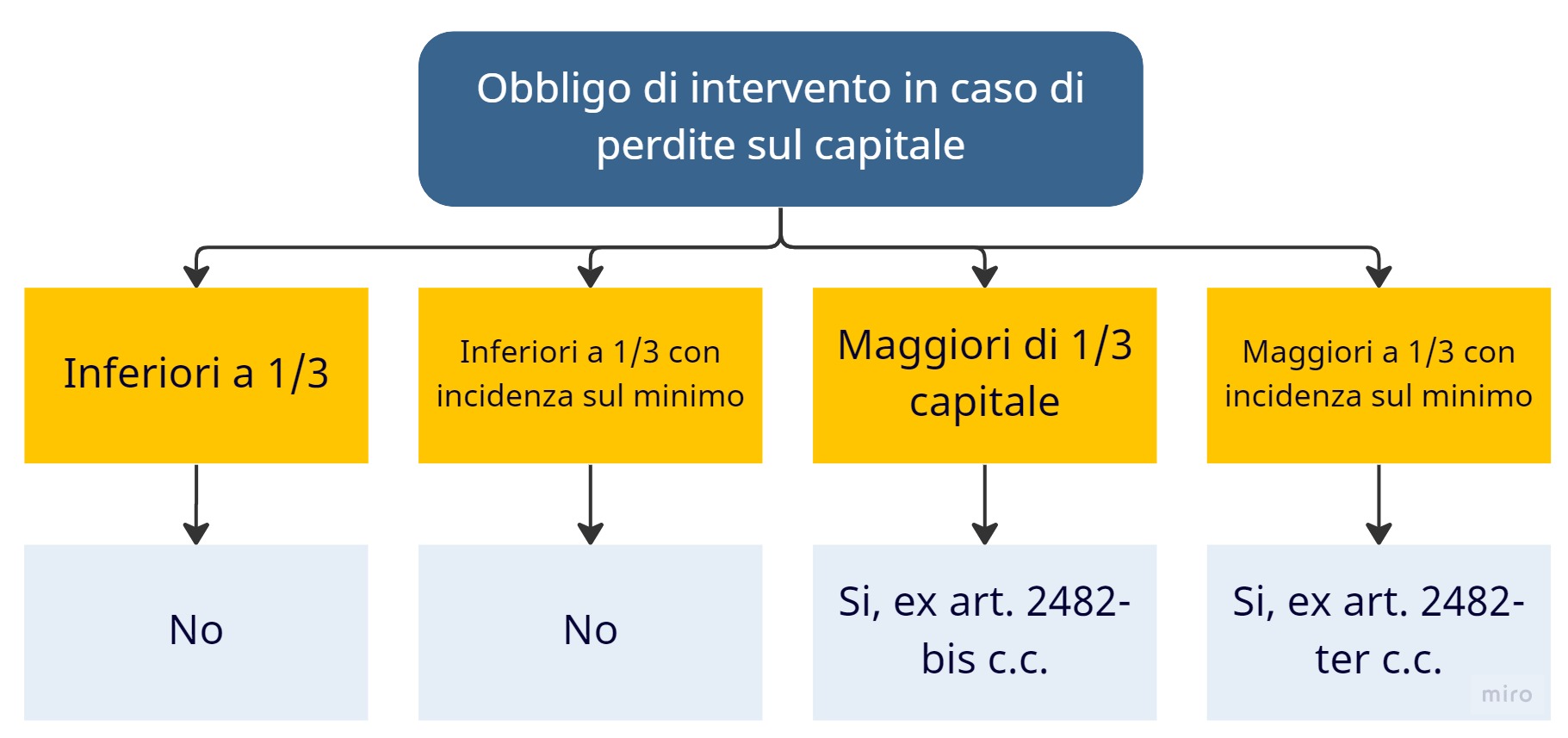

- La riduzione del capitale sociale in caso di perdite che lo abbiano ridotto per oltre 1/3 del suo ammontare;

- La riduzione del capitale sociale in caso di perdite che lo abbiano ridotto per oltre 1/3 del suo ammontare e lo abbiano portato al di sotto del minimo legale.

Sul punto occorre chiarire bene cosa si intende per “capitale diminuito per perdite“. Sul punto occorre chiarire che le perdite incidono sul capitale solo dopo avere eroso del tutto le riserve (partendo dalle riserve facoltative per poi incidere nell’ordine su quelle statutarie, sui fondi di rivalutazione monetaria e, infine, sulla riserva per sovrapprezzo e su quella legale), una volta azzerate le riserve l’eventuale perdita accedente va ad intaccare il capitale sociale.

Da ultimo merita effettuare alcuni cenni il problema di stabilire a quale capitale ci si debba riferire: il capitale sottoscritto o solo quello versato. Ebbene, la prima tesi, preferibile, ritiene che si debba tener conto del capitale sottoscritto e non di quello versato. Infatti, ciò che rileva ai fini della riduzione di capitale è il patrimonio netto, ove il capitale è appostato per l’importo sottoscritto mentre i versamenti ancora dovuti dai soci sottoscrittori sono appostati all’attivo tra i crediti della società.

Riduzione del capitale per perdite che lo riducono per oltre 1/3

Qualora il capitale sociale sia diminuito di oltre 1/3 in conseguenza di perdite (dell’esercizio o di esercizi precedenti portate a nuovo), gli amministratori (o il consiglio di gestione), e nel caso di loro inerzia il collegio sindacale (consiglio di sorveglianza), devono senza indugio convocare l’assemblea per gli opportuni provvedimenti. Questi possono consistere nell’immediata riduzione del capitale sociale, nel riporto a nuovo della perdita o nella sua copertura. All’assemblea deve essere sottoposta una relazione sulla situazione patrimoniale della società. Tale relazione deve essere depositata nella sede della società negli 8 giorni che precedono l’assemblea.

Riduzione del capitale per perdite che lo riducono per oltre 1/3 al di sotto del minimo legale

Qualora il capitale sociale, diminuito di oltre 1/3 per effetto di perdite, si riduca al di sotto del minimo di legge gli amministratori (o in caso in inerzia il collegio sindacale devono convocare l’assemblea. L’assemblea dei soci è chiamata a deliberare la riduzione del capitale sociale. Ai sensi dell’articolo 2482-ter cc, infatti, se per la perdita di oltre 1/3 del capitale, questo si riduce al disotto del minimo legale, gli amministratori devono senza indugio convocare l’assemblea dei soci per deliberare:

- La riduzione del capitale e il contemporaneo aumento del medesimo ad una cifra non inferiore a detto minimo;

- La trasformazione della società.

Particolare attenzione deve essere data all’individuazione del capitale minimo legale stabilito per le SRL. Sul punto occorre fare riferimento dell’articolo 2463 cc, che prevede la soglia di 10.000 euro.

In questo schema è utile ricordare che le perdite intaccano il capitale sociale solo se sono tali da assorbire completamente le riserve disponibili e i versamenti effettuati dai soci. In particolare, l’ordine di imputazione della perdita che si dovrà seguire è:

- Riserve facoltative;

- Riserve straordinarie;

- Fondi di rivalutazione monetaria;

- Riserva sovrapprezzo;

- Riserva legale.

Infine, si ricorda che il capitale al quale è necessario far riferimento è quello sottoscritto e non quello versato.

La convocazione dell’assemblea senza indugio

La convocazione dell’assemblea dei soci deve avvenire nel corso dell’esercizio. In particolare, non appena gli amministratori si rendano conto che si determina una perdita del capitale rilevante (superiore a 1/3). Sicuramente non può essere semplice individuare una situazione nel corso dell’esercizio. Tuttavia, non appare in linea con il dettato normativo attendere la chiusura del bilancio per verificare la dimensione delle perdite. Questo in quanto, in molti casi è facilmente individuabile il realizzarsi di tale situazione già durante l’esercizio.

Modalità di determinazione della perdita

Il capitale sociale di riferimento è quello sottoscritto, indipendentemente dal fatto che sia stato interamente versato. Si ha la riduzione del capitale soltanto se non sono disponibili o sono state già erose le riserve di patrimonio netto. In sostanza, si presenta tale situazione qualora l’ammontare complessivo del patrimonio netto sia inferiore ai due terzi del capitale sociale. Nell’utilizzo delle riserve si deve seguire un criterio di precedenza, in base al quale si considerano assorbite per prima le riserve non vincolate o meno vincolate, secondo l’ordine seguente:

- Le riserve di utili (utili infrannuali, utili esercizi precedenti, riserve facoltative e straordinarie);

- Per l’eventuale eccedenza, le riserve statutarie;

- Per l’eventuale eccedenza, le altre riserve (riserva di rivalutazione, riserva sovrapprezzo azioni, versamenti in conto capitale, ecc.);

- Infine per l’eventuale eccedenza, la riserva legale.

Le perdite possono essere eliminate anche con altre modalità, attraverso versamenti in conto capitale dei soci, o la rinuncia del socio ad un suo credito verso la società.

La situazione patrimoniale

All’assemblea deve essere sottoposta una relazione sulla situazione patrimoniale della società, con le osservazioni del Collegio sindacale. La situazione patrimoniale deve essere costituita dallo stato patrimoniale e dal conto economico. È controverso se la situazione patrimoniale debba comprendere la nota integrativa. Nella relazione, gli amministratori devono individuare ed illustrare le cause della crisi e sulla sua natura operativa, finanziaria o straordinaria. È opportuno soffermarsi sulle previsioni dei risultati economici dell’esercizio in corso e del successivo, in modo da fornire all’assemblea, all’occorrenza anche attraverso un budget, i necessari elementi di giudizio ai fini di procrastinare o meno gli interventi sul capitale. In particolare, è opportuno che la relazione degli amministratori:

- Illustri la situazione in cui si trova la società, ovvero che si è determinata una riduzione del capitale sociale tale da far ricadere la società nelle fattispecie disciplinate dal codice civile;

- Individui le cause della crisi, passaggio indispensabile per poter proporre soluzioni per il superamento della stessa;

- Riporti i dati economico-finanziari;

- Proponga le soluzioni da intraprendere al fine di superare la crisi;

- Proponga ai soci la delibera da assumere.

La situazione patrimoniale deve essere aggiornata il più possibile rispetto alla data di convocazione dell’assemblea. La situazione non deve risalire ad un periodo antecedente a centoventi giorni rispetto alla data dell’assemblea (in analogia a quanto previsto in materia di fusione). Tale situazione patrimoniale può essere sostituita dal bilancio d’esercizio qualora sia stato chiuso entro i centottanta giorni precedenti l’assemblea.

Riduzione del capitale per perdite

Perdite inferiori a 1/3 del capitale

Facoltà di ridurre il capitale sociale lasciata all’organo amministrativo

Perdite superiori a 1/3 del capitale che non si riduce al disotto del minimo

Obbligo di convocare l’assemblea e attesa di un esercizio per eventuale riduzione se la situazione non si è modificata

Perdite superiori ad 1/3 del capitale che si riduce al disotto del minimo

Obbligo di convocare l’assemblea per ridurre e aumentare il capitale almeno fino al minimo legale

La possibilità di poter costituire SRLs con capitale inferiore ai 10.000 euro (fino ad 1 euro) comporta delle fattispecie che è opportuno tenere in considerazione e non sottovalutare. Su questa casistica è, fortunatamente, intervenuto il Consiglio Notarile di Milano, con la massima 19.5.2015 n. 143. Questo documento ha precisato che, in seguito alle modificazioni dell’art. 2463 c.c. (ad opera del D.L. n. 76/2013), tutte le SRL, a prescindere dall’ammontare del capitale sociale:

- Hanno la possibilità di deliberare una riduzione del capitale sociale a copertura di perdite a un ammontare inferiore a euro 10.000. Questa possibilità è ammessa sia qualora la società si trovi nelle situazioni previste dagli artt. 2482-bis e 2482-ter c.c., sia qualora essa abbia perdite inferiori a un terzo del capitale sociale;

- Hanno la possibilità di deliberare un aumento del capitale sociale, a titolo gratuito o a pagamento, ad un ammontare inferiore a euro 10.000, anche in seguito a riduzione o azzeramento del capitale sociale a copertura di perdite.

Sempre secondo la massima in commento non sarebbe possibile una riduzione del capitale sociale di SRL attraverso il rimborso ai soci delle quote o mediante liberazione dall’obbligo dei versamenti ancora dovuti o mediante passaggio di capitale a riserve disponibili, nel caso in cui si arrivi ad avere una somma di capitale e riserva legale risulti di importo inferiore alla soglia di 10.000 euro.

Profili di responsabilità penale per l’organo amministrativo

Un aspetto da tenere in considerazione nelle operazioni di riduzione del capitale sociale riguarda i potenziali profili di responsabilità che possono riguardare l’organo amministrativo della società. Il riferimento è dato dalle fattispecie previste dagli art. 2626 e 2629 c.c. che si sostanziano nei seguenti:

- Indebita restituzione dei conferimenti, art. 2626 c.c. – si tratta di una fattispecie che colpisce gli amministratori che, fuori dei casi di legittima riduzione del capitale sociale, restituiscono, anche simulatamente, i conferimenti ai soci o li liberano dall’obbligo di eseguirli, sono puniti con la reclusione fino ad un anno;

- Operazioni in pregiudizio dei creditori, art. 2629 c.c. – si tratta di una fattispecie che colpisce gli amministratori che, in violazione delle disposizioni di legge a tutela dei creditori, effettuano riduzioni del capitale sociale o fusioni con altra società o scissioni, cagionando danno ai creditori, sono puniti, a querela della persona offesa, con la reclusione da sei mesi a tre anni (il risarcimento del danno ai creditori prima del giudizio estingue il reato).

Aspetti fiscali della riduzione del capitale

La procedura che abbiamo visto legata alla riduzione del capitale porta con se anche delle implicazioni fiscali. Il punto di partenza è dato dal fatto che tutti i versamenti effettuati dai soci per la costituzione o per il successivo aumento del capitale sociale sono irrilevanti sotto il lato fiscale per i soci. Tali valori infatti, ai sensi dell’art. 68 del TUIR (per i soci non imprenditori) ed il co. 6 dell’art. 94 del TUIR (per i soci imprenditori) prevedono che tali importi vadano ad aggiungersi al costo fiscalmente riconosciuto della partecipazione. Allo stesso modo, quindi, la riduzione del capitale sociale in caso di motivazioni diverse da quelle legate alle perdite, con attribuzione di somme ai soci, comporta la riduzione del costo fiscale della partecipazione.

Questo significa, in altre parole, che le eventuali somme ricevute dai soci da parte della società connesse alla riduzione del capitale che vanno ad eccedere al costo fiscalmente riconosciuto della partecipazione determinano materia imponibile. In pratica, tali somme, che eccedono il costo fiscale della partecipazione rappresentano fiscalente:

- Dividendi, per i soci non imprenditori;

- Plusvalenze, per i soggetti imprenditori, sulle quali è possibile valutare l’applicazione della partecipation exemtion nel caso in cui vengano rispettati i requisiti dell’art. 87, co. 6 del TUIR.

Consulenza online

In questo articolo ho voluto riepilogare la disciplina civilistica legata alla riduzione del capitale sociale nelle SRL. Tale normativa appare quanto mai di attualità per quanto riguarda la riduzione obbligatoria del capitale per perdite. Sul punto è di fondamentale importanza che la perdita superiore al terzo che riduce il capitale sotto il minimo sia individuata tempestivamente.

La conseguenza potrebbe, infatti, essere nefasta per l’organo amministrativo, chiamato a convocare l’assemblea dei soci per gli opportuni provvedimenti. In ogni caso, se desideri un confronto sulla situazione della tua SRL, non esitare contattami per una consulenza.