Reverse charge interno IVA, in quali settori si applica, come gestire l'integrazione elettronica (TD16, codici N6) e le nuove sanzioni

Il reverse charge interno (o inversione contabile) è il meccanismo fiscale che trasferisce l’obbligo di versamento dell’IVA dal fornitore al committente dell’operazione. Scopri in questa guida aggiornata come gestire l’integrazione della fattura elettronica tramite il documento TD16, quali codici Natura N6 utilizzare, le proroghe valide fino al 2026 per il settore elettronico e il nuovo regime sanzionatorio ridotto in vigore dal 1° settembre 2024.

Cos’è il reverse charge interno e come funziona la deroga IVA

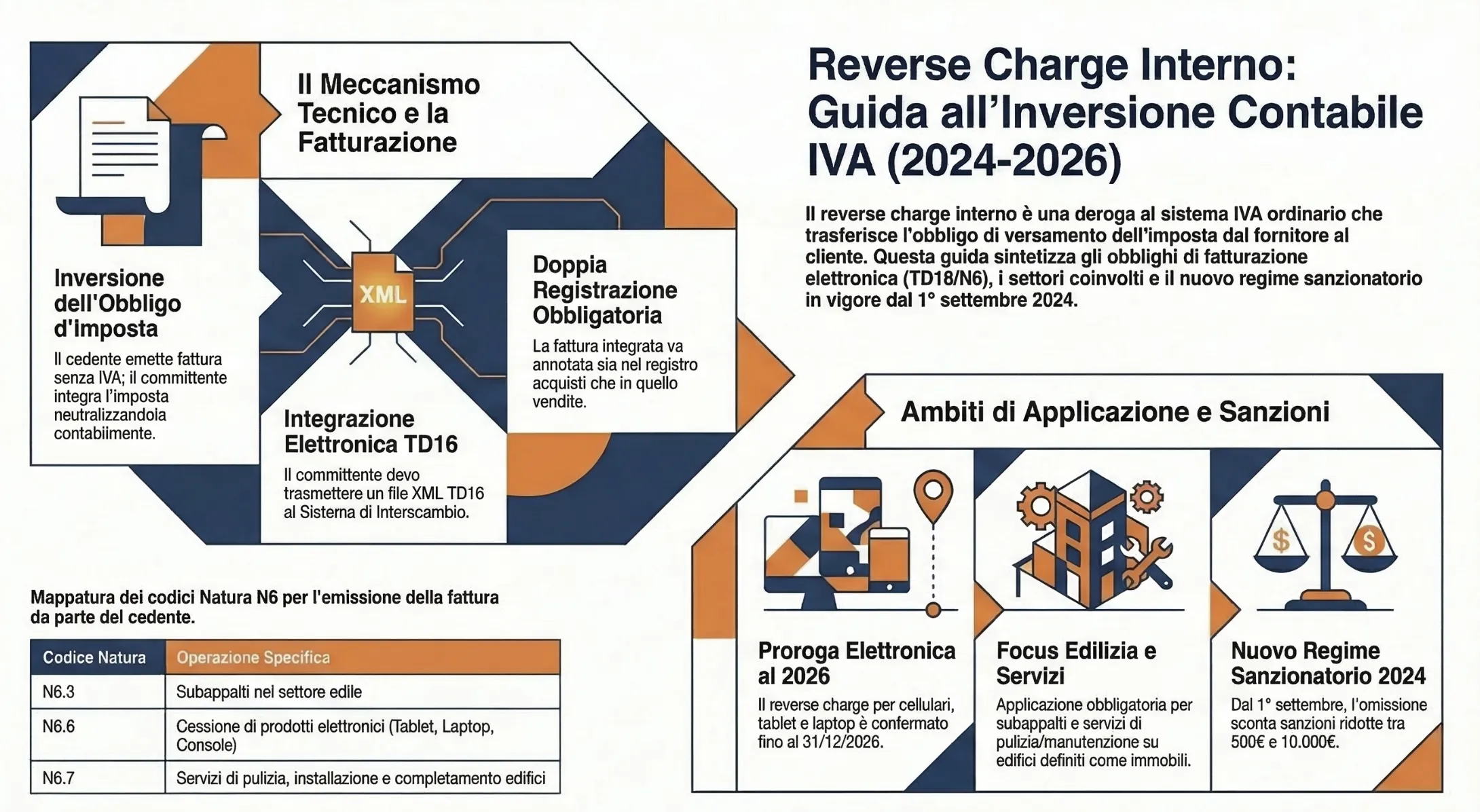

Il reverse charge interno, o inversione contabile, è uno speciale meccanismo di applicazione dell’IVA. L’obbligo di versare l’imposta si trasferisce dal cedente (o prestatore) al cessionario (o committente). Questa procedura deroga al principio generale dell’imposta sul valore aggiunto. Ordinariamente, il venditore addebita l’IVA in fattura e la versa all’Erario. Disciplinato dagli articoli 17 e 74 del DPR n. 633/72, richiede al committente l’integrazione della fattura per neutralizzare l’imposta e contrastare l’evasione.

Con l’inversione contabile, il destinatario dell’operazione assume direttamente la qualifica di debitore d’imposta. L’obiettivo normativo principale è il contrasto all’evasione fiscale in settori considerati ad alto rischio di frodi. Il meccanismo operativo richiede la doppia registrazione del documento contabile. Il cessionario deve annotare la fattura integrata sia nel registro degli acquisti sia in quello delle vendite.

Questa operazione contabile neutralizza l’esborso monetario effettivo. L’ammontare dell’IVA a debito viene compensato esattamente dall’importo dell’IVA a credito. Nella nostra pratica professionale, rileviamo spesso verifiche fiscali concentrate proprio sul mancato rispetto di questa simmetria contabile. La doppia registrazione garantisce la totale neutralità finanziaria dell’operazione per il committente avente pieno diritto alla detrazione.

I settori di applicazione: le operazioni soggette a inversione contabile

Il legislatore ha progressivamente ampliato l’elenco delle prestazioni assoggettate all’inversione contabile IVA. Gli articoli 17 e 74 del DPR n. 633/72 delineano il perimetro oggettivo di applicazione del meccanismo. L’imposta diventa un onere del cessionario esclusivamente nei rapporti tra soggetti passivi d’imposta per specifiche categorie merceologiche e di servizi. Nella nostra pratica professionale, notiamo che una corretta classificazione preliminare previene pesanti rettifiche in sede di controllo automatizzato da parte dell’Agenzia delle Entrate.

Subappalti in edilizia e servizi agli edifici

Il settore edile rappresenta l’ambito di elezione per il reverse charge. La normativa copre due macro-aree distinte. La prima riguarda i subappalti per la costruzione e ristrutturazione di immobili (art. 17, co. 6, lett. a). Entrambi i soggetti devono operare nel settore delle costruzioni, tradizionalmente identificato dalla sezione F dei codici ATECO. Attenzione alle scadenze imminenti: dal primo aprile 2025 occorre fare riferimento esclusivo ai nuovi codici ATECO 2025.

La seconda area comprende i servizi di pulizia, demolizione, installazione impianti e completamento relativi ad edifici (art. 17, co. 6, lett. a-ter). In questo caso, il meccanismo opera indipendentemente dalla sussistenza di un contratto di subappalto o dall’attività prevalente esercitata dal prestatore. Il requisito oggettivo è rigoroso: l’intervento deve riguardare un “edificio”, inteso come costruzione coperta isolata da vie o separata mediante muri continui dalle fondamenta al tetto.

Cessione di prodotti elettronici (Proroga al 2026)

L’inversione contabile colpisce l’intera filiera distributiva dei dispositivi tecnologici. L’obbligo riguarda le cessioni di telefoni cellulari, tablet PC, console da gioco, laptop e dispositivi a circuito integrato prima della loro installazione finale (art. 17, co. 6, lett. b e c). La disposizione esclude espressamente le vendite al dettaglio destinate ai consumatori finali. Il legislatore ha garantito stabilità a questa misura antifrode. In conformità alla Direttiva 2022/890/UE, l’efficacia del reverse charge per questi specifici beni è stata ufficialmente prorogata fino al 31 dicembre 2026.

Settore immobiliare, oro e rottami

Diverse altre tipologie di beni impongono il trasferimento dell’obbligo impositivo al cessionario al fine di arginare storici fenomeni evasivi. Di seguito una sintesi operativa per le fattispecie più comuni.

Servizi di pulizia, demolizione, installazione impianti

Il meccanismo dell’inversione contabile trova applicazione anche nelle prestazioni di pulizia, demolizione, installazione di impianti e completamento relative agli edifici. Questa disposizione è stata introdotta dalla Legge n. 190/14, che ha inserito la lettera a-ter) al comma 6 dell’articolo 17 del DPR n. 633/1972.

Si applica alle prestazioni di servizi che riguardano edifici, indipendentemente dal rapporto contrattuale tra le parti o dalla tipologia di attività esercitata dal prestatore. Pertanto, il meccanismo è operativo sia nei contratti di appalto che in quelli di subappalto, a prescindere dal settore in cui opera il prestatore del servizio.

La limitazione soggettiva non sussiste mentre quella oggettiva deve essere considerata in maniera restrittiva, e cioè i servizi devono essere necessariamente destinati all’immobile. Se i servizi di pulizia, demolizione, completamento o installazione dell’impianto sono relativi a un bene che non può considerarsi immobile, l’Iva deve essere assolta secondo criteri ordinari con il diritto di esercitare la rivalsa.

Definizione di edificio

Per “edificio” si intende qualsiasi costruzione coperta, isolata da vie o spazi vuoti, oppure separata da altre costruzioni mediante muri che si elevano dalle fondamenta al tetto, disponendo di uno o più accessi sulla via e potendo avere una o più scale autonome. Questa definizione è stata fornita dall’Agenzia delle Entrate nella Circolare n. 14/E del 27 marzo 2015.

Prestazioni di servizi interessate

Le prestazioni interessate dal meccanismo dell’inversione contabile sono individuate facendo riferimento ai codici attività della Tabella ATECO. In particolare:

- Servizi di pulizia: includono le attività classificate con i codici 81.21.00 (pulizia generale non specializzata di edifici) e 81.22.02 (altre attività di pulizia specializzata di edifici). Sono escluse le attività di pulizia specializzata di impianti e macchinari industriali;

- Demolizione: comprende le attività identificate dal codice 43.11.00, relative alla demolizione o smantellamento di edifici e di altre strutture;

- Installazione di impianti: riguarda le attività con codici 43.21 (installazione di impianti elettrici), 43.22 (installazione di impianti idraulici, di riscaldamento e di condizionamento) e 43.29 (altre attività di installazione di impianti). Sono incluse anche le prestazioni di manutenzione e riparazione degli impianti stessi;

- Completamento di edifici: include attività quali intonacatura, posa in opera di infissi, rivestimento di pavimenti e muri, tinteggiatura e posa in opera di vetri, identificate dai codici 43.31.00, 43.32.01, 43.32.02, 43.33.00 e 43.34.00

Cessioni di oro usato

L’articolo 1 della Legge n. 7/2000 ha operato una distinzione tra:

- Oro da “investimento”, consistente in lingotti e/o placchette con un peso superiore a un grammo, di purezza pari o superiore a 995 millesimi e monete d’oro pari o superiori a 900 millesimi coniate dopo il 1800, con determinate caratteristiche;

- Oro “diverso da quello da investimento” o “industriale”, consistente in materiali d’oro in forma diversa e semilavorati di purezza pari o superiore a 325 millesimi destinati in ogni caso alla lavorazione industriale.

Differenze tra oro da investimento e oro industriale

In merito alla disciplina Iva applicabile alle cessioni di oro, si rileva che:

- Alle cessioni di oro da “investimento” si applica il regime di esenzione da IVA, con possibilità di opzione per l’imponibilità, (art. 10 co. 1 n. 11 del DPR n. 633/72). In caso di opzione, l’imposta è assolta secondo il meccanismo dell’inversione contabile da parte di coloro che “producono oro da investimento o che trasformano oro in oro da investimento ovvero commerciano oro da investimento”;

- Alle cessioni di oro “diverso da quello da investimento”, ovvero di oro “industriale” effettuate a favore di soggetti passivi si applica il regime di imponibilità, con assolvimento dell’imposta mediante inversione contabile, (art. 17 comma 5 del DPR n. 633/72);

- Alle cessioni dei prodotti d’oro finiti, quali gioielli o altri prodotti da inserire in quanto tali nel circuito commerciale, è riservato il trattamento di imponibilità con assolvimento dell’imposta secondo le regole ordinarie, ovvero con applicazione del regime del margine nel caso in cui il bene sia usato e sia stato ceduto da un privato.

La cessione di oro industriale

Riguardo alle modalità di applicazione dell’imposta secondo il meccanismo dell’inversione contabile:

“per le cessioni di materiale d’oro […] al pagamento dell’imposta è tenuto il cessionario, se soggetto passivo d’imposta nel territorio dello Stato. La fattura, emessa dal cedente senza addebito d’imposta, con l’osservanza delle disposizioni di cui agli articoli 21 e seguenti e con l’indicazione della norma di cui al presente comma, deve essere integrata dal cessionario con l’indicazione dell’aliquota e della relativa imposta. Essa deve essere annotata nel registro di cui agli articoli 23 o 24 entro il mese di ricevimento ovvero anche successivamente, ma comunque entro quindici giorni dal ricevimento e con riferimento al relativo mese. Lo stesso documento, ai fini della detrazione, è annotato anche nel registro di cui all’articolo 25”

Art. 17, comma 5, del DPR n 633/72

L’Agenzia delle Entrate ha chiarito che i prodotti finiti d’oro usati, ceduti a soggetti passivi che effettuano lavorazione di oro industriale, anche se non qualificabili sotto il profilo merceologico come “oro industriale” possono essere assimilati, ai fini Iva (Risoluzione n. 375/2002). Nell’ipotesi in cui gli oggetti d’oro usati siano acquistati allo scopo di rivenderli e quindi gli stessi siano destinati al loro originario utilizzo senza che subiscano alcuna trasformazione, si deve applicare il regime del margine, qualora:

- Il soggetto “compro oro” abbia acquistato da un privato consumatore o da altro soggetto che ha applicato il medesimo regime fiscale;

- Il regime Iva ordinario nel caso di acquisto da operatori commerciali che a loro volta non abbiano adottato il regime del margine.

Cessione di telefoni cellulari e microprocessori

Il Consiglio europeo ha concesso all’Italia l’autorizzazione per l’applicazione del reverse charge sulle cessioni di:

- Telefoni cellulari;

- Dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, prima della loro installazione in prodotti destinati al consumatore finale.

L’autorizzazione comunitaria concessa per i telefoni cellulari si riferisce ai dispositivi la cui funzione principale sia di permettere di fruire dei servizi di fonia in mobilità. I relativi componenti ed accessori, anche se richiamati, non sono stati invece autorizzati autonomamente, ma vanno comunque assoggettati a inversione contabile se ceduti unitamente ai telefonini, in applicazione del principio di accessorietà come previsto dalla Risoluzione n. 36/2011.

Riguardo ai dispositivi a circuito integrato, la procedura deve intendersi limitata ai componenti di personal computer cui possono ricondursi i concetti di “dispositivi a circuito integrato quali microprocessori e unità centrali di elaborazione prima della loro installazione in prodotti destinati al consumatore finale”. Il sistema di inversione contabile si applica anche:

- Ai beni destinati ad essere installati in apparati analoghi ai personal computer, come i server aziendali e, più in generale;

- Ai dispositivi comunque riconducibili ai concetti di “circuiti integrati elettronici” (di cui al codice NC 8542 3190 00 della nomenclatura tariffaria e statistica e della tariffa doganale comune, di cui all’Allegato I del reg. 2658/87/CEE).

Cessione di tablet e laptop

A partire dal 2 maggio 2016, per le cessioni di tablet PC, laptop e console da gioco l’Iva si applica con il meccanismo del reverse charge. La misura è prevista dall’articolo 17 comma 6 lettera c) del DPR n. 633/72, come modificato dal D.Lgs. n. 24/2016 e regola le operazioni effettuate fino al 31 dicembre 2018. L’efficacia limitata a livello temporale della disciplina discende dalla Direttiva 2006/112/CE in materia di Iva, come recepita dall’articolo 17 comma 8 del DPR n. 633/72.

Alla luce di queste regole, le cessioni di tablet, laptop e console effettuate dal 2 maggio 2016, il debitore di imposta risulterà essere il cessionario, se soggetto passivo Iva. Queste disposizioni in materia di inversione contabile non sono condizionate da restrizioni né di carattere oggettivo né soggettivo. Per cui, sotto il profilo oggettivo, si applicano ai tablet PC e ai laptop, riconducibili al codice 8471.30 della Nomenclatura combinata (codice 8471.30), nonché alle console da gioco, classificate nella Nomenclatura combinata con il codice 9504.50. Non rileva, tra l’altro, la condizione che il bene sia usato piuttosto che nuovo (salvo l’adozione del regime del margine).

Tabella di riepilogo

| Settore | Operazione | Riferimento normativo | Particolarità |

| Immobiliare | Cessione di fabbricati strumentali o abitativi | Art. 17, co. 6, lett. a-bis) DPR 633/72 | Applicabile unicamente su esplicita opzione IVA del cedente in atto. |

| Metalli preziosi | Cessione di oro industriale e argento puro | Art. 17, co. 5, DPR 633/72 | L’imposta è assolta dal cessionario soggetto passivo nel territorio dello Stato. |

| Materiali di recupero | Cessione di rottami, cascami e pallet usati | Art. 74, co. 7 e 8, DPR 633/72 | Include anche le prestazioni d’opera per la trasformazione di rottami non ferrosi. |

| Energia & Gas | Trasferimento di certificati energetici e quote CO2 | Art. 17, co. 6, lett. d-bis/ter/quater | Misura prorogata anch’essa fino al 31 dicembre 2026. |

Fatturazione Elettronica: Codici Natura N6 e Documento TD16

L’introduzione della fatturazione elettronica ha standardizzato le procedure di inversione contabile. Il cedente trasmette il file XML al Sistema di Interscambio (SdI) omettendo l’addebito dell’imposta. Il committente riceve il documento e procede all’integrazione contabile. In sede di ispezione solitamente accade che le sanzioni scattino proprio per la mancata o errata codifica di queste operazioni nei flussi telematici. L’Agenzia delle Entrate richiede l’utilizzo di specifici codici Natura per mappare esattamente la transazione originaria.

Obblighi del cedente: come emettere la fattura senza IVA

Il prestatore compila la fattura elettronica inserendo la dicitura “inversione contabile“. Il riferimento normativo esatto (es. art. 17, co. 6, lett. a) deve figurare nel documento. Il campo IVA e il campo Imposta del file XML assumono valore zero. Il cedente seleziona obbligatoriamente uno dei codici Natura del gruppo N6. Il codice N6.1 identifica la cessione di rottami. Il codice N6.3 mappa i subappalti nel settore edile. Il codice N6.4 è riservato alla cessione di fabbricati con opzione IVA. Il codice N6.7 classifica i servizi di pulizia, installazione e completamento degli edifici.

Codici natura della prestazione nella fattura elettronica

| Codice natura | Operazione |

|---|---|

| N6.1 | Cessione di rottami e altri materiali di recupero |

| N6.2 | Cessioni di oro e argento puro |

| N6.3 | Subappalto nel settore edile |

| N6.4 | Cessione di fabbricati |

| N6.5 | Cessione di telefoni cellulari |

| N6.6 | Cessione di prodotti elettronici |

| N6.7 | Prestazione di servizi nel settore edile |

| N6.8 | Operazioni del settore energetico |

| N6.9 | Altri casi |

L’integrazione del committente tramite lo SdI

Il destinatario della prestazione completa il processo impositivo. L’integrazione elettronica avviene tramite l’emissione di un file XML con tipologia documento TD16. Il cessionario trasmette questo flusso al Sistema di Interscambio indicando la propria partita IVA sia come mittente che come destinatario. Il file TD16 deve esplicitare l’imponibile e l’imposta calcolata in base all’aliquota vigente. L’Agenzia delle Entrate sfrutta i flussi TD16 per elaborare i registri IVA precompilati. L’integrazione e la conseguente annotazione nei registri (acquisti e vendite) devono concludersi entro il mese di ricezione della fattura originaria, o entro quindici giorni dal ricevimento con riferimento al mese precedente.

Compensazioni e rimborsi Iva

Al fine di attenuare, almeno in parte, l’aumento del credito Iva per chi effettua operazioni soggette al meccanismo dell’inversione contabile (in considerazione del fatto che l’imposta “a monte” resta detraibile, mentre, “a valle”, non viene applicata alcuna imposta), sono previste talune agevolazioni.

In particolare:

- Le operazioni attive fatturate senza Iva vengono qualificate come operazioni ad “aliquota zero” ai fini del rimborso annuale ed infrannuale. In pratica, nel calcolo dell’aliquota media volto a verificare la sussistenza del presupposto per il diritto al rimborso (annuale e infrannuale) dell’eccedenza detraibile d’imposta si computano le prestazioni assoggettate al meccanismo dell’inversione contabile;

- viene riconosciuta la possibilità di effettuare la compensazione infrannuale “orizzontale” nei limiti di 2.000.000 euro (innalzamento previsto dalla Legge di Bilancio 2022, art. 1, co. 72, Legge n. 234/2021). Anche ai fini della compensazione in esame debbono sussistere i requisiti previsti in ordine alla richiesta di rimborso. Questo in quanto la stessa costituisce una modalità per il recupero del credito Iva che emerge in corso d’anno, alternativa alla richiesta di rimborso infrannuale.

Le nuove sanzioni per omesso reverse charge (D.Lgs. 87/2024)

Il Decreto Legislativo 14 giugno 2024, n. 87, ha riformato radicalmente il quadro sanzionatorio. Le nuove disposizioni alleggeriscono le penalità per le violazioni commesse a partire dal primo settembre 2024. L’omessa inversione contabile da parte del cessionario sconta ora una sanzione amministrativa compresa tra 500 e 10.000 euro. Il limite massimo della normativa previgente ammontava a 20.000 euro. La sanzione sale al 5% dell’imponibile, con un minimo di 1.000 euro, se l’operazione non risulta annotata nei registri contabili.

Nella nostra pratica professionale, riscontriamo spesso l’erronea applicazione dell’IVA ordinaria in fattura per operazioni teoricamente soggette a reverse charge. In questa specifica casistica, il cessionario subisce una sanzione fissa da 250 a 10.000 euro, ferma restando la validità della detrazione. Il cedente diventa a sua volta obbligato in solido per il pagamento di tale sanzione.

Ravvedimento operoso e regolarizzazione degli errori

Gli errori formali e sostanziali legati all’inversione contabile sono sanabili tramite l’istituto del ravvedimento operoso IVA. La regolarizzazione spontanea garantisce riduzioni sanzionatorie da un nono a un quarto del minimo edittale. La prassi dell’Agenzia delle Entrate ritiene sufficiente il versamento della sanzione ridotta, esonerando il contribuente dall’emissione materiale di note di variazione.

Il cessionario deve prestare massima attenzione alle fatture irregolari o omesse dai fornitori. A partire dal primo settembre 2024, il committente evita le sanzioni informando tempestivamente l’Ufficio competente entro novanta giorni dall’irregolarità. Contestualmente alla segnalazione, il cessionario ha l’obbligo di emettere un’autofattura elettronica tramite il codice TD20. A questa procedura fa seguito l’invio del documento TD16 per la corretta integrazione dell’imposta.

Leggi anche: Reverse charge: nuovo regime sanzionatorio.

Differenza fondamentale tra reverse charge e split payment

Il legislatore italiano ha introdotto lo split payment (o scissione dei pagamenti) per le operazioni verso gli enti pubblici. Questo meccanismo non va confuso con l’inversione contabile. Nello split payment, il fornitore emette la fattura addebitando regolarmente l’IVA. Il documento riporta l’annotazione “Iva da versare a cura del cessionario committente ai sensi dell’articolo 17-ter del DPR n. 633/72“.

L’ente pubblico trattiene l’imposta e la versa direttamente all’Erario senza farla transitare per il fornitore. Nel reverse charge, al contrario, la fattura nasce senza addebito dell’imposta. La neutralizzazione avviene unicamente tramite la doppia registrazione nei registri attivi e passivi del committente. Nella nostra pratica professionale, gestiamo frequenti sovrapposizioni tra i due regimi nei rapporti con la Pubblica Amministrazione. La norma stabilisce una precisa gerarchia antifrode. L’applicazione del reverse charge per i servizi edili, di pulizia o installazione impianti prevale sempre sullo split payment.

Consulenza fiscale online

Hai ricevuto una contestazione dell’Agenzia delle Entrate per omesso reverse charge o devi impostare correttamente i codici Natura N6 per i tuoi subappalti? Gli errori di fatturazione costano cari. Affidati ai nostri esperti per mettere in sicurezza la tua azienda. Richiedi subito una consulenza fiscale specializzata per regolarizzare la tua posizione contabile.

Domande frequenti

L’obbligo impositivo ricade interamente sul destinatario dell’operazione (cessionario o committente). Il versamento materiale spesso non avviene perché il committente integra la fattura e la registra sia nel registro vendite che in quello acquisti, neutralizzando l’imposta tramite compensazione.

Il committente deve generare un nuovo file XML utilizzando il Tipo Documento TD16. Questo documento, che funge da integrazione contabile, contiene l’imponibile e l’aliquota IVA applicata, e deve essere trasmesso al Sistema di Interscambio (SdI) per alimentare i registri precompilati.

Per le violazioni commesse dal 1° settembre 2024 (D.Lgs. 87/2024), la sanzione base per omessa inversione contabile va da 500 a 10.000 euro. Se l’operazione non viene registrata in contabilità, la sanzione diventa proporzionale, pari al 5% dell’imponibile con un minimo di 1.000 euro.

I forfettari non applicano il reverse charge sulle proprie fatture attive. Tuttavia, se acquistano beni o servizi soggetti a inversione contabile, devono integrare la fattura e versare l’IVA a debito senza poterla detrarre.

L’inversione contabile per la cessione di tablet, console, laptop e telefoni cellulari (nella fase antecedente al commercio al dettaglio) è stata prorogata ufficialmente fino al 31 dicembre 2026. Tale proroga si basa sull’applicazione della Direttiva UE 2022/890.