Guida pratica e operativa agli adempimenti previdenziali INPS per datori di lavoro non residenti con dipendenti subordinati in Italia.

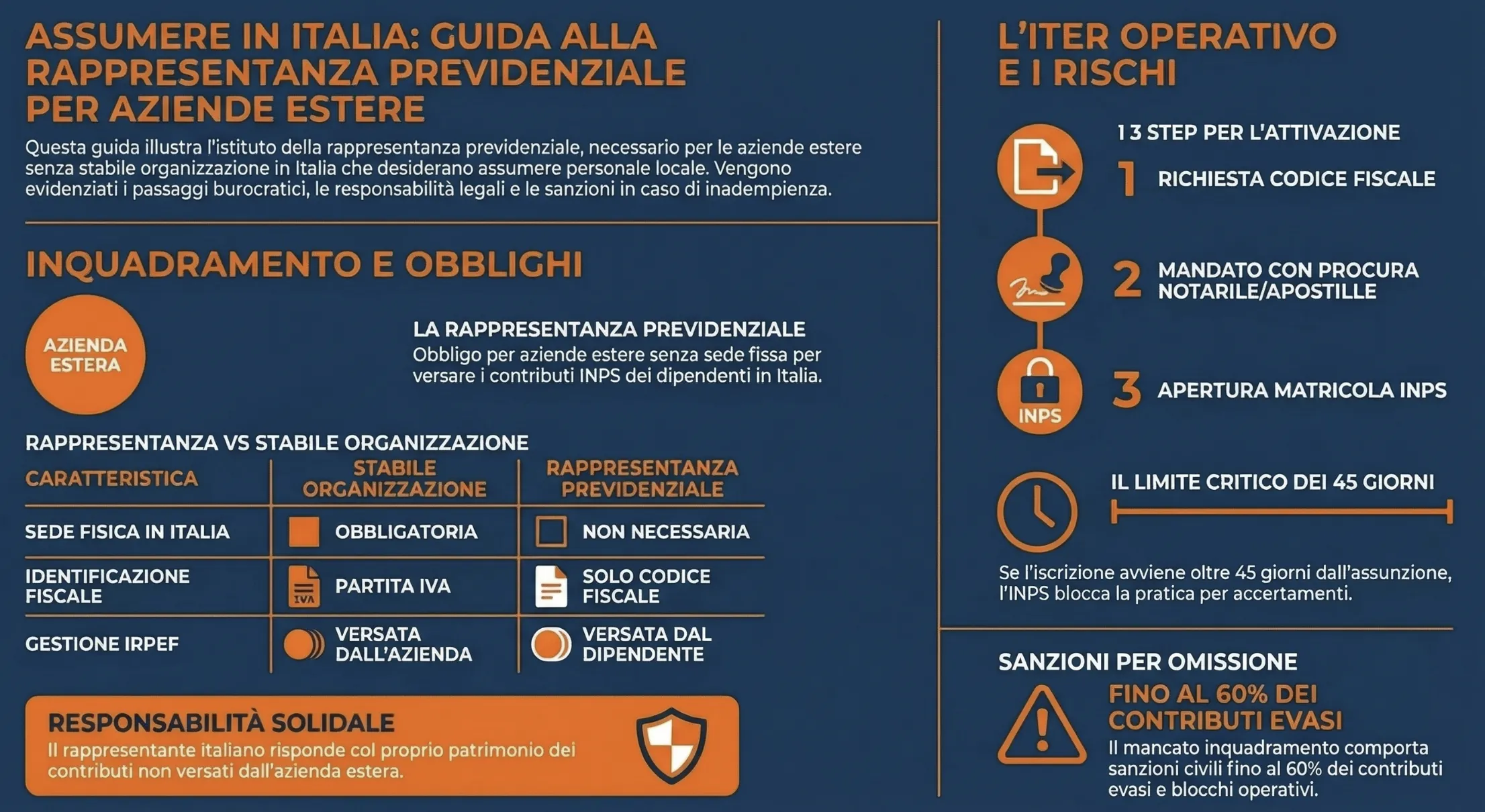

La rappresentanza previdenziale è l’istituto che obbliga un’azienda estera, priva di stabile organizzazione in Italia, a nominare un referente per assolvere gli obblighi contributivi INPS dei propri dipendenti impiegati sul territorio nazionale. La designazione avviene tramite mandato con rappresentanza (art. 1704 c.c.) a un soggetto residente, il quale assume la responsabilità solidale per il versamento dei contributi.

Indice degli argomenti

- Cos’è la rappresentanza previdenziale e quando è obbligatoria per le aziende estere?

- Come aprire una posizione INPS per datore di lavoro straniero: la procedura

- Obblighi operativi e il nodo della responsabilità solidale

- Casi speciali: smart working, dipendente rappresentante e distacco

- Sanzioni INPS per mancata nomina o ritardata iscrizione

- Tabella di confronto definitiva: modelli operativi in Italia

- Il regime per i lavoratori italiani in Paesi Extra-UE (Legge 398/87)

- Consulenza fiscale online

- Domande frequenti

Cos’è la rappresentanza previdenziale e quando è obbligatoria per le aziende estere?

La rappresentanza previdenziale è l’istituto giuridico che permette a un’azienda estera, comunitaria o extracomunitaria, di assumere personale dipendente in Italia operando nel pieno rispetto della normativa sul lavoro nazionale, pur non avendo alcuna sede fisica sul territorio.

L’internazionalizzazione del mercato del lavoro e l’esplosione dello smart working transfrontaliero hanno reso questa figura centrale. La normativa nazionale prevede che ogni lavoratore dipendente che operi fisicamente in Italia sia soggetto al sistema di sicurezza sociale locale, indipendentemente dalla nazionalità del datore di lavoro. Per adempiere al versamento dei contributi obbligatori, l’azienda non residente deve quindi designare un referente italiano (persona fisica o giuridica) che si interfacci direttamente con l’INPS.

Nella nostra pratica professionale assistiamo quotidianamente datori di lavoro stranieri che, ignorando questo passaggio, rischiano pesanti sanzioni per omissione contributiva o blocchi operativi in caso di accertamenti ispettivi.

Lavorare in Italia: la distinzione cruciale tra stabile organizzazione e rappresentanza

Il primo passo per un’azienda estera che vuole assumere in Italia è inquadrare correttamente la propria presenza fiscale. Esistono due scenari diametralmente opposti, dalla cui scelta derivano obblighi e costi profondamente diversi.

Un’azienda opera tramite stabile organizzazione (art. 162 del TUIR) quando possiede una sede fissa di affari in Italia (es. un ufficio, una filiale) o una persona che conclude abitualmente contratti in nome dell’impresa (stabile organizzazione personale). In questo caso, l’azienda estera diventa a tutti gli effetti un soggetto passivo d’imposta in Italia: deve aprire una partita IVA locale, versare le imposte sui redditi generati nel nostro Paese e operare come sostituto d’imposta (trattenendo l’IRPEF dalla busta paga dei dipendenti).

Se l’azienda estera opera senza stabile organizzazione, limitandosi ad avere uno o più dipendenti sul territorio (ad esempio per smart working o per specifiche prestazioni di servizi), non è soggetta alla tassazione societaria italiana. Tuttavia, permane l’obbligo di iscrizione previdenziale.

È in questo preciso scenario che scatta l’obbligo di aprire una rappresentanza previdenziale. L’azienda straniera dovrà richiedere all’Agenzia delle Entrate un Codice Fiscale “alfa-numerico” per il solo assolvimento degli oneri INPS e INAIL, delegando poi la gestione dei cedolini e dei versamenti al proprio rappresentante.

Tabella di confronto

| Caratteristica | Stabile organizzazione | Rappresentanza previdenziale |

| Presenza in Italia | Sede fissa o poteri di firma contrattuale | Solo dipendenti subordinati (es. remoto) |

| Partita IVA Italiana | Obbligatoria | Non necessaria (solo Codice Fiscale) |

| Sostituto d’Imposta (IRPEF) | Sì, trattiene e versa le tasse del dipendente | No, il dipendente versa l’IRPEF in Dichiarazione |

| Obbligo contributivo (INPS) | Sì | Sì, tramite il Rappresentante nominato |

Se l’azienda proviene da uno Stato membro dell’UE, possono essere applicate specifiche disposizioni previste dai regolamenti comunitari, come il Regolamento CE n. 883/2004, che coordina i sistemi di sicurezza sociale tra i Paesi dell’Unione.

Come aprire una posizione INPS per datore di lavoro straniero: la procedura

L’apertura della rappresentanza previdenziale richiede una procedura istruttoria rigorosa e sequenziale. L’azienda straniera deve iscriversi presso la Direzione INPS nella cui competenza territoriale il personale dipendente svolge l’attività lavorativa subordinata. Questo adempimento, disciplinato esplicitamente dalla Circolare INPS n. 2/2007, radica la posizione contributiva sul territorio italiano. Nella nostra pratica professionale, una perfetta pianificazione temporale di questi passaggi previene blocchi nell’elaborazione dei primi cedolini paga e l’applicazione di more sui versamenti.

1. Richiesta del Codice Fiscale all’Agenzia delle Entrate per soli fini previdenziali

Il primo step operativo impone l’identificazione formale dell’entità estera presso l’amministrazione finanziaria. Il datore di lavoro straniero deve richiedere all’Agenzia delle Entrate l’attribuzione di un codice fiscale italiano. L’utilizzo di questo codice è strettamente limitato all’assolvimento dei soli obblighi previdenziali. L’ottenimento del codice fiscale non innesca alcun obbligo dichiarativo fiscale, confermando l’assenza di una stabile organizzazione.

2. Il mandato con rappresentanza (procura notarile e apostille)

Il datore di lavoro straniero, per gestire operativamente le posizioni, si avvale di un soggetto terzo residente in Italia conferendogli un mandato con rappresentanza ai sensi dell’art. 1704 c.c.. La formalizzazione di questo rapporto necessita di una procura speciale redatta ad hoc. Il documento attribuisce i poteri di rappresentanza al professionista (Commercialista o Consulente del Lavoro) per adempiere in vece dell’azienda. La procura deve recare la firma del legale rappresentante straniero ed essere certificata da un notaio locale. Il documento necessita poi di legalizzazione o apposizione delle apostille, a seconda delle convenzioni internazionali applicabili. L’iter si conclude con la traduzione italiana del documento, la quale deve essere obbligatoriamente certificata dal Consolato italiano competente.

Il rappresentante previdenziale adempie tutte le obbligazioni previdenziali per la società estera (quali l’elaborazione del Libro Unico, la redazione della documentazione del lavoro, il pagamento dei contributi, ecc.).

Le tempistiche reali di apertura e il controllo INPS sui 45 giorni

Un’azienda Tech con sede a Londra assume un Data Analyst in smart working in Italia con inizio del rapporto di lavoro fissato al 1° febbraio. A causa dei tempi tecnici per ottenere l’apostille e la traduzione consolare della procura, il rappresentante invia la domanda di iscrizione all’INPS solo il 10 aprile.

Essendo richiesta una nuova iscrizione con data di inizio attività anteriore di oltre 45 giorni rispetto alla presentazione della domanda, l’INPS blocca l’assegnazione della matricola.

L’ente attiva immediatamente dei controlli amministrativi per accertare le motivazioni della retrodatazione. Per sbloccare l’iter, il legale rappresentante della società britannica deve redigere e firmare una dichiarazione formale di apertura retroattiva, motivando dettagliatamente il ritardo. Nel frattempo, i contributi di febbraio e marzo risultano già in ritardo, generando sanzioni civili a carico dell’azienda estera.

Obblighi operativi e il nodo della responsabilità solidale

L’apertura della matricola INPS segna l’inizio della fase gestionale vera e propria. Il rappresentante previdenziale adempie tutte le obbligazioni previdenziali per la società estera. Questo professionista si occupa materialmente dell’elaborazione del Libro Unico (LUL), della redazione della documentazione del lavoro e del pagamento dei contributi.

La figura designata diventa a tutti gli effetti l’interfaccia con la Pubblica Amministrazione di un soggetto straniero. Nella nostra pratica professionale, strutturare fin dall’inizio un flusso documentale rigoroso tra il dipartimento HR estero e lo studio italiano risulta vitale per rispettare le stringenti scadenze mensili INPS.

Differenza fondamentale tra rappresentante previdenziale e sostituto d’imposta

Un errore comune tra le aziende estere è confondere il piano previdenziale con quello fiscale. Il rappresentante previdenziale non rientra nell’ambito di applicazione dell’art. 23 del DPR n. 600/73. Questo soggetto non deve agire quale sostituto d’imposta per le obbligazioni fiscali e non deve effettuare le ritenute alla fonte. La busta paga elaborata riporterà le trattenute INPS, ma nessuna trattenuta IRPEF. Le imposte verrebbero versate dal lavoratore per il tramite della dichiarazione dei redditi.

Questa separazione tecnica assume un’importanza cruciale per l’ottimizzazione fiscale, come confermato dalla recentissima Risposta a Interpello n. 2/E del 12 gennaio 2026. L’Agenzia delle Entrate ha chiarito che un dipendente rientrato in Italia in smart working per un datore estero può pienamente beneficiare del regime impatriati. Poiché l’azienda priva di stabile organizzazione non funge da sostituto d’imposta, il lavoratore applicherà l’abbattimento dell’imponibile direttamente nel proprio Modello Redditi, mentre il rappresentante nominato garantirà esclusivamente la regolarità dei versamenti INPS.

Per approfondire: Regime impatriati smart working 2026: guida (datore estero).

La responsabilità solidale del professionista: rischi e tutele contrattuali

L’accettazione dell’incarico nasconde un’insidia giuridica rilevante. L’assenso da parte del terzo comporta l’accettazione esplicita della responsabilità solidale nell’obbligazione contributiva. In caso di insolvenza o ritardo nei pagamenti da parte del datore di lavoro straniero, l’INPS ha il potere di esigere l’intero importo dei contributi non versati direttamente dal patrimonio del professionista nominato.

Per il professionista è opportuno valutare con attenzione l’attività da svolgere e la solvibilità della società estera. È imperativo formalizzare nel dettaglio il contratto definendo le condizioni del servizio. Suggeriamo sempre di inserire specifiche tutele, come la richiesta dell’anticipo di un importo congruo sui contributi dovuti e l’apposizione di clausole di risoluzione in caso di inadempimento da parte del soggetto estero.

Casi speciali: smart working, dipendente rappresentante e distacco

Le modalità di impiego transnazionale assumono forme contrattuali diversificate. L’inquadramento corretto della prestazione lavorativa determina l’iter burocratico da seguire. L’errore di classificazione iniziale genera quasi sempre l’applicazione di regimi contributivi errati. Nella nostra pratica professionale, la fase di assessment preliminare con il dipartimento HR estero è lo snodo fondamentale per distinguere una vera assunzione locale in smart working da una trasferta prolungata.

L’accordo ex art. 21 Reg. UE 987/2009: il dipendente che assume il ruolo di rappresentante

Gli stessi lavoratori di imprese estere che operano in Italia possono assumere il ruolo di rappresentante previdenziale. Il dipendente funge da tramite per il pagamento dei contributi. In questo scenario, il lavoratore nominato riceve la quota contributiva, da versare periodicamente all’INPS per conto dell’azienda non residente.

Questa costruzione giuridica è prevista nell’ambito del sistema europeo di coordinamento. L’operazione avviene mediante la stipula di un apposito accordo con il lavoratore ai sensi dell’art. 21 comma 2 del Regolamento UE 987/2009. Questa opzione non è contemplata per i datori di lavoro chiamati a versare in Italia la contribuzione per i lavoratori assegnati in Paesi non convenzionati. Sconsigliamo caldamente questa via al lavoratore: il dipendente si accolla un gravoso onere amministrativo mensile e il rischio operativo legato alla corretta esecuzione degli F24 INPS.

Differenze sostanziali tra rappresentanza previdenziale e distacco transnazionale

Figure differenti dal rappresentante ai fini previdenziali sono quelle individuate in Italia in caso di distacco transnazionale. Un caso frequente riguarda i dipendenti di un’azienda estera inviati temporaneamente in Italia per svolgere specifiche mansioni. Il lavoratore dimostra di rimanere soggetto al sistema previdenziale del Paese d’origine tramite il Modello A1. La durata del distacco è generalmente limitata a 24 mesi.

In tali circostanze il datore di lavoro estero che distacchi personale in Italia deve effettuare la dichiarazione preventiva di distacco. L’azienda deve comunicare alle Autorità italiane un referente elettivamente domiciliato in Italia incaricato di inviare e ricevere atti e documenti. È inoltre richiesto un referente con poteri di rappresentanza per tenere i rapporti con le parti sociali interessate a promuovere la negoziazione collettiva. Queste due figure non gestiscono cedolini o pagamenti INPS, ma presidiano esclusivamente la compliance documentale e sindacale sul territorio

Sanzioni INPS per mancata nomina o ritardata iscrizione

L’inquadramento tardivo o omesso del personale in Italia espone l’azienda estera a pesanti responsabilità. Il mancato rispetto dell’obbligo di nomina comporta rilevanti conseguenze per l’azienda estera. L’ente previdenziale indaga a fondo per accertare situazioni di omissione o evasione contributiva. L’INPS applica immediate multe amministrative per l’omessa o tardiva registrazione della matricola.

In caso di gravi violazioni, come il sistematico mancato pagamento dei contributi mensili, scattano vere e proprie sanzioni penali. L’Ispettorato del Lavoro ha il potere di disporre blocchi operativi, ordinando la sospensione delle attività dell’azienda in Italia. In sede di ispezione solitamente accade che l’accertamento nasca da una verifica incrociata sui flussi bancari o da una segnalazione anonima.

Caso pratico: omissione contributiva per assunzione diretta senza rappresentante

Una società di software statunitense assume un programmatore a Roma nel 2024 con un contratto estero “lordo”, omettendo l’apertura della matricola INPS. Nel 2026, a seguito di un controllo, l’INPS riqualifica il rapporto in lavoro subordinato sul territorio italiano.

L’ente calcola un’omissione contributiva pari a 22.000 euro per i due anni. L’azienda subisce l’immediata applicazione delle sanzioni civili per evasione contributiva (maggiorazione fino al 60% dei contributi evasi), portando l’accertamento totale a oltre 35.000 euro. Il blocco del DURC impedisce all’azienda americana di partecipare a una gara d’appalto pubblica in Italia.

Per approfondire:

- Lavoro in Italia per azienda estera: le possibilità.

- Smart working e legislazione UE in materia di sicurezza sociale.

- Employer of Record (EoR) nel lavoro da remoto.

Tabella di confronto definitiva: modelli operativi in Italia

| Modello operativo | Presenza e inquadramento fiscale | Gestione previdenziale (INPS/INAIL) | Responsabilità legale / Solidale |

| Stabile organizzazione | Sede fissa o poteri di firma. Obbligo di P.IVA locale. Agisce come Sostituto d’Imposta (trattiene IRPEF). | Gestione diretta, tenuta ai medesimi adempimenti dei datori italiani. | L’azienda è soggetto passivo d’imposta a tutti gli effetti in Italia. |

| Rappresentanza previdenziale (tramite terzo) | Solo dipendenti subordinati (es. remoto). Nessuna P.IVA, richiede solo Codice Fiscale. Non fa da Sostituto d’Imposta. | Delegata al Rappresentante nominato con mandato (art. 1704 c.c.). | Accettazione esplicita della responsabilità solidale sui contributi da parte del professionista residente. |

| Rappresentanza previdenziale (tramite dipendente UE) | Solo dipendenti in ambito UE. Nessuna P.IVA, non fa da Sostituto d’Imposta. | Il dipendente riceve i fondi e li versa periodicamente all’INPS per conto dell’azienda. | Il dipendente si assume integralmente il rischio operativo e l’onere amministrativo (Accordo ex art. 21 Reg. 987/2009). |

| Distacco transnazionale | Presenza temporanea (generalmente max 24 mesi) di personale inviato dall’estero. | I contributi restano assoggettati al sistema del Paese d’origine (Certificazione A1). | Nomina di referenti domiciliati in Italia per invio/ricezione atti e rapporti sindacali. |

Il regime per i lavoratori italiani in Paesi Extra-UE (Legge 398/87)

L’obbligo di rappresentanza previdenziale non si limita agli impieghi sul territorio nazionale. La normativa nazionale tutela in modo specifico i cittadini assunti per lavorare all’estero in Paesi extra-UE. Questo obbligo scatta in assenza di accordi bilaterali di sicurezza sociale tra l’Italia e lo Stato estero.

In questo scenario, l’impresa estera ha la stringente necessità di aprire una rappresentanza previdenziale in Italia. L’obiettivo è provvedere al versamento dei contributi dovuti per il lavoratore espatriato. Nella nostra pratica professionale, rileviamo spesso la totale mancata consapevolezza di questo adempimento da parte delle società extra-europee, con conseguenti e gravissimi buchi contributivi per il dipendente.

Le retribuzioni convenzionali e le assicurazioni obbligatorie (INPS e INAIL)

Il calcolo dei contributi in ambito extra-UE segue regole radicalmente differenti. La base imponibile non è costituita dalla retribuzione effettiva erogata al lavoratore, ma dalle retribuzioni convenzionali fissate annualmente per decreto. Il rappresentante previdenziale italiano deve gestire una pluralità di coperture obbligatorie. Oltre all’assicurazione per l’invalidità, la vecchiaia ed i superstiti (IVS), occorre coprire disoccupazione, tubercolosi, malattie e maternità. Un aspetto critico riguarda l’assicurazione contro gli infortuni sul lavoro e le malattie professionali. Questo adempimento estende le competenze del rappresentante anche agli obblighi verso l’INAIL, oltre che verso l’INPS.

Il divieto per il dipendente di agire da rappresentante in ambito Extra-UE

Come visto in precedenza, in ambito comunitario il lavoratore può assumere in prima persona il ruolo di rappresentante previdenziale. Questa agevolazione procedurale subisce un blocco totale al di fuori dei confini europei o in assenza di convenzioni. La costruzione giuridica del dipendente-rappresentante non è contemplata per i datori di lavoro chiamati a versare in Italia la contribuzione per i lavoratori assegnati in Paesi non convenzionati. Le aziende operanti in regime di Legge 398/87 sono obbligate a conferire mandato a un soggetto terzo.

Consulenza fiscale online

Se sei un lavoratore dipendente che opera in Italia per conto di un’azienda non residente, è fondamentale regolarizzare subito la posizione INPS per evitare vertenze. L’apertura della rappresentanza non è l’unica via esplorabile. Se desideri vagliare tutte le possibilità a disposizione per te e per l’azienda, contattami per una consulenza fiscale online dedicata. Potrai comprendere gli scenari esistenti e le concrete possibilità di attuazione normativa per il tuo caso specifico.

Nella mia attività di consulenza fornisco abitualmente i vari scenari possibili per il lavoro in Italia per conto di azienda estera, valutando i vari aspetti per individuare la soluzione migliore tra quelle possibili.

Domande frequenti

L’azienda estera è obbligata a versare i contributi all’INPS. In assenza di una sede locale, l’impresa provvede al pagamento tramite un rappresentante previdenziale italiano munito di mandato.

Il rappresentante fiscale gestisce gli adempimenti ai fini IVA. Il rappresentante previdenziale si occupa esclusivamente dell’apertura della matricola INPS, dell’elaborazione del cedolino e del versamento dei contributi, senza agire da sostituto d’imposta per l’IRPEF

Sì. L’art. 21 comma 2 del Reg. UE 987/2009 permette al dipendente di assumere il ruolo di rappresentante previdenziale per la propria azienda comunitaria. Il lavoratore riceve i fondi e li versa all’INPS tramite F24.

Sì. Come chiarito dall’Agenzia delle Entrate (Risposta 2/E 2026), il lavoratore impatriato assunto da azienda estera senza stabile organizzazione fruisce dell’agevolazione fiscale direttamente nella propria dichiarazione dei redditi annuale.

Se la richiesta di iscrizione all’INPS indica una data di inizio attività anteriore di oltre 45 giorni, la sede INPS blocca temporaneamente la pratica. Vengono avviati controlli amministrativi e l’azienda deve presentare una dichiarazione di apertura retroattiva giustificando il ritardo.