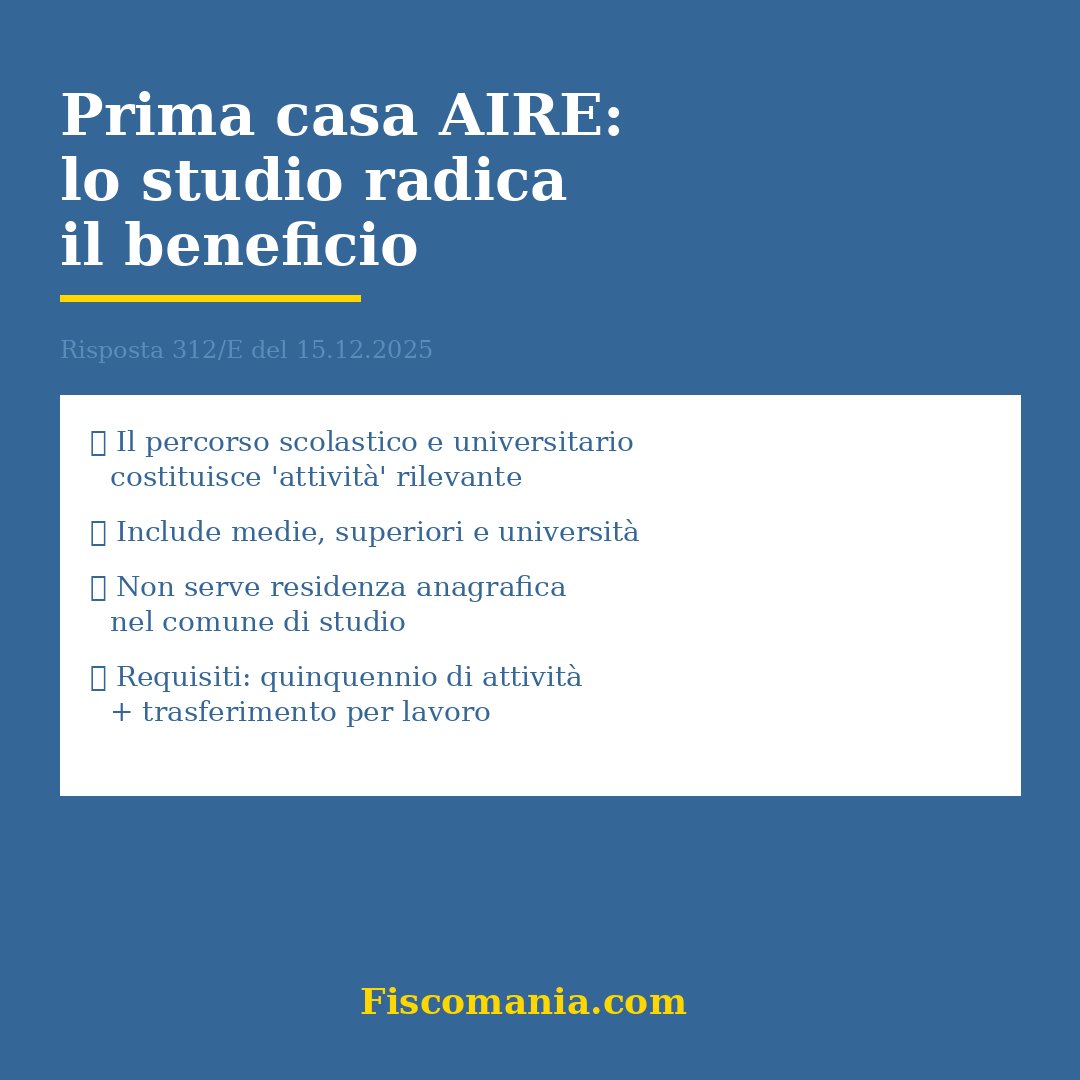

La Risposta a interpello n. 312/E/25 dell’Agenzia delle Entrate estende l’agevolazione prima casa al comune dove si è studiato. Il percorso scolastico e universitario costituisce “attività” ai sensi della Nota II-bis, aprendo nuove possibilità per gli iscritti AIRE.

La Risposta a interpello n. 312 del 15 dicembre 2025 rappresenta il primo pronunciamento ufficiale che include espressamente il percorso formativo completo (scuole medie, superiori e università) tra le “attività” rilevanti per radicare l’agevolazione prima casa AIRE. Prima di questo documento, esisteva incertezza operativa tra i professionisti sull’applicabilità del beneficio al comune di studio quando questo non coincidesse con quello di nascita o di ultima residenza.

L’Agenzia delle Entrate richiama la Circolare n. 1/E del 2 marzo 1994 del Ministero delle Finanze, che già all’epoca specificava: “con detto termine, ha inteso ricomprendere ogni tipo di attività ivi incluse quelle svolte senza remunerazione, come ad esempio le attività di studio, di volontariato e sportiva“. Questa interpretazione viene ribadita dalla Circolare n. 19/E del 1° marzo 2001.

Il vero elemento di novità non è tanto l’interpretazione in sé, quanto la sua applicazione a un caso concreto che valorizza il percorso formativo come elemento di radicamento autonomo, anche in assenza di residenza anagrafica prolungata nel comune di studio. Questo approccio riconosce che i legami territoriali significativi possono formarsi anche attraverso l’attività formativa, spesso più duratura e strutturale rispetto a residenze temporanee per motivi lavorativi.

Indice degli argomenti

- Il caso concreto esaminato dall’Agenzia delle Entrate

- L’analisi dell’Agenzia delle Entrate

- Quali requisiti devono sussistere per applicare il beneficio

- Requisito territoriale: il comune di acquisto

- Requisiti patrimoniali negativi

- Come interpretare il concetto di “attività di studio”

- Quali percorsi formativi sono rilevanti

- Differenza tra residenza e luogo di svolgimento dell’attività

- Aspetti probatori: come dimostrare il percorso formativo

- Documentazione necessaria per il notaio

- Il ruolo dell’autocertificazione nell’atto notarile

- Rapporto con altre risposte a interpello recenti

- Consulenza fiscale agevolazione prima casa espatriati all’estero

- Fonti

Il caso concreto esaminato dall’Agenzia delle Entrate

Il caso analizzato nella Risposta n. 312/E/25 presenta una complessità significativa che aiuta a comprendere i confini applicativi del beneficio. Il contribuente presenta le seguenti caratteristiche cronologiche. Percorso di vita prima dell’espatrio:

- Nato nel comune Alfa (comune di nascita);

- Risieduto dal 1987 al 2005 nel comune Beta (dove si è stabilita la famiglia di origine con legami familiari e affettivi);

- Durante il periodo 1987-2005: svolto l’intero percorso scolastico nel comune Gamma (scuole medie, superiori e università);

- Dal 2005 al 2009: risieduto nel comune Delta per motivi di lavoro;

- Dal 2008 al 2009: domiciliato nel comune Zeta.

Situazione attuale:

- Risiede continuativamente all’estero dal 2009 per motivi professionali;

- Iscritto all’AIRE;

- Non proprietario di altri immobili acquistati con agevolazione prima casa.

Obiettivo:

Acquistare un immobile nel comune Gamma (dove ha studiato), che non è né il comune di nascita (Alfa) né l’ultimo comune di residenza in Italia (Delta/Zeta).

L’analisi dell’Agenzia delle Entrate

L’Agenzia conferma che il contribuente può fruire dell’agevolazione prima casa per l’acquisto nel comune Gamma, riconoscendo che lo svolgimento dell’intero percorso scolastico e universitario costituisce “attività” rilevante ai sensi della Nota II-bis modificata dall’art. 2 del D.L. n. 69/2023.

Il parere si fonda su tre pilastri interpretativi:

Interpretazione ampia del termine “attività“: Richiamando la Circolare n. 3/E/24, l’Agenzia ribadisce che l’attività rilevante comprende “ogni tipo di attività, ivi incluse quelle svolte senza remunerazione“. Il quinquennio di attività in Italia può essere soddisfatto anche tramite il solo percorso formativo, purché questo sia stato effettivo e prolungato.

Radicamento territoriale oggettivo: Lo svolgimento dell’intero percorso scolastico (medie, superiori, università) in un unico comune costituisce un indice oggettivo di radicamento territoriale, espressione di legami sostanziali con quel territorio. Non rileva il fatto che il contribuente risiedesse formalmente in altro comune (Beta), essendo sufficiente che l’attività formativa si sia svolta quotidianamente nel comune Gamma.

Ratio della norma: La disposizione introdotta dal D.L. n. 69/23 mira a valorizzare i legami territoriali dei soggetti emigrati per lavoro, senza discriminazioni basate sulla tipologia di attività pregressa. Escludere lo studio equivarrebbe a creare una distinzione arbitraria non voluta dal legislatore.

Quali requisiti devono sussistere per applicare il beneficio

Come abbiamo avuto modo di approfondire in questo contributo: “Agevolazione prima casa per gli espatriati per motivi di lavoro”, oggi l’agevolazione prima casa per i soggetti che hanno trasferito la residenza fiscale all’estero, richiede requisiti più stringenti rispetto al passato. Si tratta dei seguenti:

Requisito soggettivo: trasferimento per ragioni di lavoro

Il contribuente deve essersi trasferito all’estero per ragioni di lavoro, requisito che deve sussistere già al momento dell’acquisto dell’immobile. La Circolare n. 3/E/2024 chiarisce che è “riferibile a qualsiasi tipologia di rapporto di lavoro (non necessariamente subordinato)“.

Il trasferimento verificatosi successivamente all’acquisto non consente di avvalersi del beneficio fiscale. Questa precisazione esclude strategie di pianificazione che prevedano prima l’acquisto agevolato e poi il trasferimento all’estero. La ratio lavorativa del trasferimento deve essere preesistente al rogito.

Non è richiesta l’iscrizione AIRE come requisito formale della norma, anche se nella pratica costituisce la prova più immediata dello status di residente all’estero. Tuttavia, l’iscrizione all’anagrafe consolare facilita notevolmente l’onere probatorio nei confronti del notaio e dell’amministrazione finanziaria.

Requisito temporale: il quinquennio di permanenza o attività

Il contribuente deve aver risieduto in Italia per almeno cinque anni, o ivi svolto per il medesimo periodo la propria attività, anteriormente all’acquisto dell’immobile. Due precisazioni fondamentali caratterizzano questo requisito.

Il quinquennio non deve essere necessariamente continuativo. È sufficiente che, sommando tutti i periodi di residenza o di attività in Italia, si raggiunga la soglia dei cinque anni. Nel caso esaminato, il contribuente aveva risieduto in Italia dal 1987 al 2009 (22 anni complessivi), soddisfacendo ampiamente il requisito.

Il concetto di “attività” ha portata omnicomprensiva: include ogni tipo di attività, anche non remunerata. Nel caso specifico, lo svolgimento dell’intero percorso scolastico (scuole medie, superiori, università) nel comune Gamma ha soddisfatto il requisito temporale, anche se contestualmente il contribuente risiedeva anagraficamente nel comune Beta.

Requisito territoriale: il comune di acquisto

L’immobile deve essere ubicato in uno dei seguenti comuni:

- Comune di nascita dell’acquirente;

- Comune in cui aveva la residenza prima del trasferimento all’estero;

- Comune in cui svolgeva la propria attività prima del trasferimento

La Risposta n. 312/E/25 chiarisce definitivamente che il “comune in cui svolgeva la propria attività” include il comune dove si è svolto il percorso formativo. Non è necessario che si tratti dell’ultimo comune di residenza o attività, come confermato dalla Risposta a Interpello n. 28/2025.

Nel caso esaminato, il contribuente poteva scegliere tra:

- Comune Alfa (nascita)

- Comune Beta (residenza 1987-2005)

- Comune Gamma (studio intero percorso scolastico)

- Comune Delta (residenza per lavoro 2005-2009)

- Comune Zeta (domicilio 2008-2009)

La scelta del comune Gamma, basata sui legami formativi, è stata ritenuta pienamente legittima.

Requisiti patrimoniali negativi

Devono inoltre sussistere le condizioni previste dalle lettere b) e c) della Nota II-bis:

Lettera b): Assenza di altri diritti reali (proprietà, usufrutto, uso, abitazione) su immobili ubicati nello stesso comune in cui si intende acquistare.

Lettera c): Non titolarità di diritti di proprietà o altri diritti reali su tutto il territorio nazionale su altra casa di abitazione acquistata con l’agevolazione prima casa. È tuttavia possibile alienare la precedente prima casa entro 12 mesi dal nuovo acquisto agevolato, come previsto dal comma 4-bis della Nota II-bis.

Non è richiesto che il contribuente stabilisca la propria residenza nel comune in cui è situato l’immobile acquistato o che lo destini ad abitazione principale. Questa è la differenza fondamentale rispetto al regime ordinario dell’agevolazione prima casa.

Come interpretare il concetto di “attività di studio”

Quali percorsi formativi sono rilevanti

La Risposta 312/2025 fa riferimento allo svolgimento dell'”intero percorso scolastico” comprensivo di scuole medie, superiori e università. Questa formulazione solleva interrogativi operativi sulla configurazione minima necessaria.

Percorso formativo completo: Il caso esaminato valorizza un percorso onnicomprensivo che copre l’intera formazione secondaria e terziaria in un unico comune. Questa continuità e completezza costituiscono un elemento di certezza, dimostrando un radicamento territoriale prolungato e stabile.

Percorsi formativi parziali: La circolare richiamata (1/E/1994) non richiede che il percorso sia “completo”, ma solo che costituisca un’attività effettiva svolta nel comune. Un’interpretazione letterale suggerirebbe che anche la sola frequenza universitaria pluriennale possa costituire attività rilevante, purché dimostri un radicamento significativo.

Durata minima: Non è specificata una durata minima del percorso formativo. Tuttavia, poiché il requisito temporale generale richiede almeno cinque anni di attività in Italia, è ragionevole ritenere che l’attività di studio debba contribuire significativamente a questo quinquennio. Un master annuale o un corso breve difficilmente potrebbe costituire radicamento sufficiente.

Differenza tra residenza e luogo di svolgimento dell’attività

Il caso della Risposta n. 312/E/25 evidenzia una distinzione fondamentale: il contribuente risiedeva anagraficamente nel comune Beta (dove viveva la famiglia) ma svolgeva l’attività formativa quotidianamente nel comune Gamma. L’Agenzia ha valorizzato il luogo di svolgimento dell’attività, non quello della residenza anagrafica formale.

Questa interpretazione è coerente con la ratio della norma: ciò che rileva è il radicamento territoriale effettivo, non la mera iscrizione anagrafica. Chi frequenta quotidianamente scuole e università in un comune sviluppa legami sociali, affettivi e relazionali con quel territorio, anche se risiede formalmente in un comune limitrofo.

Ne deriva che il pendolarismo formativo non pregiudica il radicamento nel comune di studio. Chi risiede in un comune ma studia quotidianamente in un altro può considerare quest’ultimo come luogo di svolgimento dell’attività ai fini dell’agevolazione.

Aspetti probatori: come dimostrare il percorso formativo

Documentazione necessaria per il notaio

Il contribuente deve dimostrare al notaio rogante di possedere i requisiti per accedere all’agevolazione. La documentazione probatoria assume rilevanza centrale, sia per l’applicazione immediata del beneficio sia per resistere a eventuali verifiche dell’Agenzia delle Entrate.

Per il percorso scolastico (scuole medie e superiori):

- Diplomi con indicazione dell’istituto e della sede;

- Certificati di iscrizione e frequenza rilasciati dalle scuole;

- Pagelle o documenti di valutazione con intestazione della scuola;

- Autocertificazione del percorso formativo (con valore dichiarativo).

Per il percorso universitario:

- Certificato di laurea con indicazione dell’ateneo e della sede;

- Diploma Supplement o pergamena di laurea;

- Certificati di iscrizione ai singoli anni accademici;

- Autocertificazione degli esami sostenuti con indicazione della sede.

Per il requisito temporale:

La documentazione deve consentire di ricostruire la durata complessiva del percorso formativo nel comune di acquisto, dimostrando il soddisfacimento del requisito del quinquennio di attività in Italia (anche cumulato con altri periodi di residenza o attività).

Il ruolo dell’autocertificazione nell’atto notarile

Nell’atto di acquisto, il contribuente deve rendere dichiarazione di essere in possesso di tutti i requisiti previsti dalla Nota II-bis. La dichiarazione ha natura sostanziale e la sua falsità comporta conseguenze penali (art. 76 DPR 445/2000) oltre alla decadenza dall’agevolazione.

La dichiarazione deve essere resa “a pena di decadenza” secondo la formulazione della Nota II-bis. L’omissione o l’incompletezza della dichiarazione pregiudica l’accesso al beneficio.

Rapporto con altre risposte a interpello recenti

La Risposta n. 312/E/25 si inserisce in un filone interpretativo espansivo che caratterizza la prassi dell’Agenzia delle Entrate:

Risposta 28/2025 (12 febbraio 2025): Ha chiarito che l’acquisto agevolato non deve necessariamente avvenire nell’ultimo comune di residenza o attività, ma in qualsiasi comune in cui l’acquirente abbia risieduto o lavorato prima dell’espatrio. Questo amplia significativamente la scelta territoriale.

Risposta 238/2024 (2 dicembre 2024): Ha precisato che non può accedere al regime per emigrati chi è già rientrato stabilmente in Italia al momento del rogito. In questo caso si applica il regime ordinario con obbligo di trasferimento della residenza entro 18 mesi.

Circolare 3/E/2024 (16 febbraio 2024): Ha fornito i chiarimenti operativi fondamentali sulla riforma introdotta dal DL 69/2023, specificando che il trasferimento può essere per qualsiasi tipologia di lavoro e che il quinquennio è cumulabile.

Il quadro interpretativo risulta ora completo e coerente, con una chiara tendenza a valorizzare criteri oggettivi di radicamento territoriale slegati da formalismi anagrafici.

Consulenza fiscale agevolazione prima casa espatriati all’estero

La verifica dei requisiti per l’agevolazione prima casa AIRE con radicamento da studio richiede un’analisi approfondita della tua storia formativa e della documentazione disponibile. La Risposta 312/2025 apre nuove possibilità, ma ogni situazione presenta specificità che possono influenzare l’accesso al beneficio.

Posso assisterti con:

- Analisi preliminare dell’applicabilità del beneficio alla tua situazione specifica;

- Valutazione della “consistenza” del radicamento territoriale derivante dal percorso formativo;

- Identificazione della documentazione necessaria per dimostrare il percorso di studi;

- Verifica del soddisfacimento del requisito temporale (quinquennio di attività in Italia);

- Controllo dei requisiti patrimoniali e assenza di impedimenti;

- Strategia per resistere a eventuali verifiche dell’Agenzia delle Entrate.

Fonti

- DPR 26 aprile 1986, n. 131 (Testo Unico dell’Imposta di Registro)

- DL 13 giugno 2023, n. 69 convertito con L. 10 agosto 2023, n. 103: art. 2, comma 1

- Circolare Ministero delle Finanze n. 1/E del 2 marzo 1994

- Circolare Agenzia delle Entrate n. 19/E del 1° marzo 2001

- Circolare Agenzia delle Entrate n. 3/E del 16 febbraio 2024

- Risposta a Interpello n. 28/E del 12 febbraio 2025

- Risposta a Interpello n. 238/E del 2 dicembre 2024

- Risposta a Interpello n. 312 del 15 dicembre 2025

Infografica riepilogativa