Con l’uscita dal regime NHR portoghese, la Slovacchia è diventata la principale destinazione europea per i migranti previdenziali italiani: la Convenzione contro le doppie imposizioni azzera l’imposta sulla pensione privata INPS.

La tassazione zero sulla pensione INPS in Slovacchia deriva dall’applicazione dell’articolo 18 della Convenzione Italia-Cecoslovacchia del 1981 (L. n. 303/1983), rimasta in vigore per la Slovacchia quale Stato successore. In base a questa norma, le pensioni di natura privata pagate a un residente dell’altro Stato contraente sono imponibili esclusivamente nello Stato di residenza. Poiché la legislazione slovacca non prevede un’imposta sul reddito da pensione estera, l’effetto concreto per il pensionato italiano trasferitosi in Slovacchia è un’aliquota effettiva pari a zero.

Verificatore: posso azzerare l’imposta sulla pensione in Slovacchia?

Rispondi a 3 domande per conoscere la tua situazione fiscale.

L’art. 19 della Convenzione Italia-Slovacchia riserva la tassazione delle pensioni pubbliche allo Stato erogante (Italia). Il trasferimento in Slovacchia non modifica l’obbligo fiscale italiano su questa tipologia di reddito. E consigliabile una verifica puntuale sulla composizione della propria posizione previdenziale prima di pianificare il trasferimento.

La fine del regime NHR portoghese ha rimesso in moto un flusso di migranti previdenziali italiani alla ricerca di una nuova destinazione europea a bassa fiscalità. Tra le opzioni disponibili, la Slovacchia si distingue per una caratteristica che nessun regime agevolato ad hoc può replicare: il vantaggio non deriva da una norma temporanea o da una politica fiscale discrezionale, ma direttamente da una convenzione internazionale contro le doppie imposizioni. Una fonte stabile, verificabile e difficilmente modificabile nel breve periodo.

Nelle sezioni che seguono si analizza il quadro normativo alla base della defiscalizzazione della pensione INPS in Slovacchia, le differenze tra pensioni private e pubbliche, la procedura per il trasferimento di residenza e le implicazioni per chi si trova ancora in Portogallo con il vecchio NHR in corso.

Indice degli argomenti

- Il quadro convenzionale: artt. 18 e 19 della Convenzione Italia-Slovacchia

- Cosa è cambiato in Portogallo: dalla fine del NHR al TISRI

- Come trasferire la residenza fiscale in Slovacchia

- Gli altri redditi in Slovacchia: cosa succede a immobili, dividendi e risparmi

- I rischi da non sottovalutare

- Consulenza trasferimento di residenza all’estero

- Domande frequenti

Il quadro convenzionale: artt. 18 e 19 della Convenzione Italia-Slovacchia

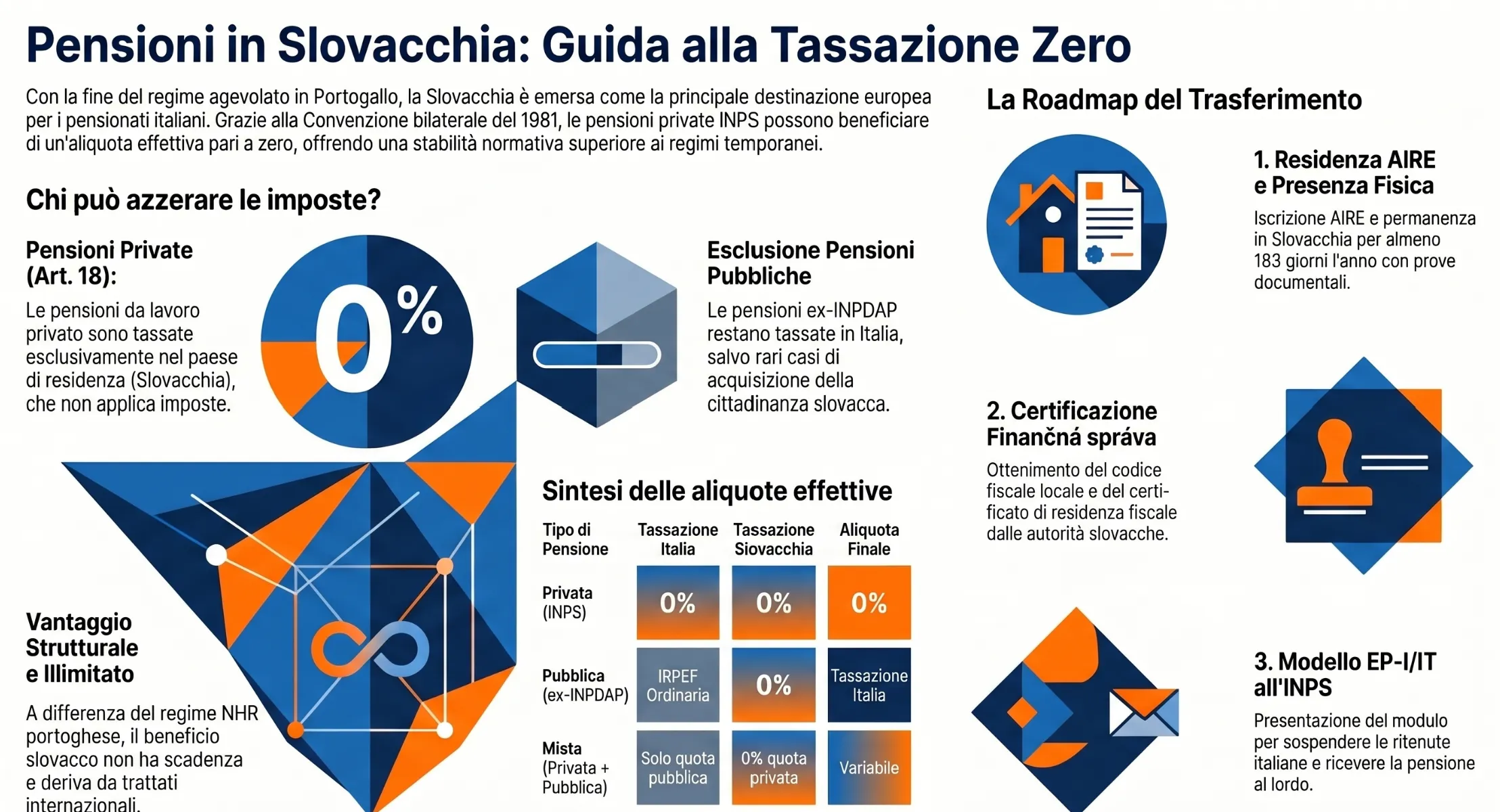

La base giuridica dell’agevolazione fiscale per i pensionati italiani trasferiti in Slovacchia è la Convenzione tra la Repubblica italiana e la Repubblica socialista cecoslovacca per evitare le doppie imposizioni in materia di imposte sul reddito e prevenire le evasioni fiscali, firmata a Praga il 5 maggio 1981 e ratificata con Legge 2 maggio 1983, n. 303. La Slovacchia, in quanto Stato successore della Cecoslovacchia, ha confermato la propria continuità negli accordi internazionali stipulati dall’ex Repubblica socialista, rendendo la Convenzione pienamente applicabile nei rapporti bilaterali con l’Italia.

La Convenzione disciplina il trattamento fiscale delle pensioni in due articoli distinti, che producono effetti radicalmente diversi a seconda della natura del rapporto di lavoro da cui origina la prestazione previdenziale.

Pensioni private INPS: imponibili solo in Slovacchia

L’articolo 18 della Convenzione stabilisce che le pensioni e le altre remunerazioni analoghe pagate a un residente di uno Stato contraente in relazione a un cessato impiego sono imponibili soltanto in detto Stato. La disposizione è netta: il diritto esclusivo di tassazione appartiene allo Stato di residenza del beneficiario, non allo Stato che eroga la pensione.

Per il pensionato italiano che trasferisce la propria residenza fiscale in Slovacchia, la conseguenza pratica è la seguente: l’INPS eroga la pensione al lordo, senza applicare alcuna ritenuta alla fonte italiana, e la Slovacchia — che non prevede un’imposta sul reddito da pensione di fonte estera — non applica alcuna imposta locale. L’aliquota effettiva complessiva è pari a zero.

Questa agevolazione si applica alle pensioni di natura privata, ovvero a quelle maturate nell’ambito di rapporti di lavoro dipendente nel settore privato o di attività di lavoro autonomo, con contributi versati all’INPS nel regime generale obbligatorio.

Leggi anche: Pensionati all’estero: detassazione della pensione italiana.

Pensioni pubbliche (ex-INPDAP): il regime è diverso

L’articolo 19 della Convenzione introduce una deroga esplicita al principio generale dell’articolo 18. Le remunerazioni, comprese le pensioni, pagate da uno Stato contraente o da una sua suddivisione politica o ente locale a una persona fisica in corrispettivo di servizi resi a detto Stato sono imponibili soltanto in questo Stato.

In termini pratici: la pensione erogata dall’INPS a un ex dipendente pubblico — insegnante, medico del Servizio Sanitario Nazionale, funzionario statale, dipendente di ente locale — resta tassabile in Italia indipendentemente dal paese di residenza del beneficiario. Il trasferimento in Slovacchia non modifica l’obbligo fiscale nei confronti dell’Erario italiano su questa tipologia di prestazione previdenziale.

Tuttavia, il medesimo articolo 19 prevede una deroga alla deroga: se la persona fisica è residente nell’altro Stato contraente e ne possiede la nazionalità, le pensioni pubbliche diventano imponibili esclusivamente nello Stato di residenza. Per un pensionato italiano residente in Slovacchia, questa clausola è inapplicabile salvo acquisizione della cittadinanza slovacca, fattispecie che esula dall’ambito della normale pianificazione previdenziale.

La tabella delle casistiche: chi può azzerare l’imposta

La distinzione tra pensione privata e pubblica è il discrimine principale nell’analisi di convenienza. La tabella seguente sintetizza i tre scenari principali ricavabili dagli articoli 18 e 19 della Convenzione.

| Tipo di pensione | Norma applicabile | Tassazione in Italia | Tassazione in Slovacchia | Aliquota effettiva |

|---|---|---|---|---|

| Pensione privata INPS (lavoro dipendente privato o autonomo) | Art. 18 Convenzione | 0% | 0% | 0% — defiscalizzazione completa |

| Pensione pubblica INPS/ex-INPDAP (ex dipendente pubblico) | Art. 19 Convenzione | Aliquote IRPEF ordinarie | 0% | Tassazione piena in Italia |

| Pensione mista (quote privata + pubblica) | Artt. 18 e 19 Convenzione | Solo quota pubblica | Solo quota privata esente | Parziale — verifica composizione INPS |

La tabella è ricavata dagli articoli 18 e 19 della Convenzione Italia-Cecoslovacchia (L. n. 303/1983). L’aliquota slovacca sulle pensioni estere è pari a zero in base alla legislazione fiscale interna della Repubblica Slovacca, non alla Convenzione stessa.

Cosa è cambiato in Portogallo: dalla fine del NHR al TISRI

Per oltre quindici anni il Portogallo ha rappresentato la destinazione di riferimento per i pensionati italiani che intendevano ridurre il carico fiscale sulla propria prestazione previdenziale. Il regime Non-Habitual Residency (NHR), introdotto nel 2009, garantiva ai nuovi residenti fiscali portoghesi un’esenzione totale sulle pensioni di fonte estera per un periodo di dieci anni. La combinazione tra clima favorevole, costo della vita contenuto rispetto all’Europa occidentale e azzeramento dell’imposta aveva attratto un numero consistente di migranti previdenziali italiani, con flussi particolarmente rilevanti dalla Lombardia e dal Nord Italia.

L’abolizione del vecchio NHR per i nuovi richiedenti

La Legge di Bilancio portoghese per il 2024 ha abrogato il regime NHR nella sua forma originaria. A partire dal 1° gennaio 2024, non è più possibile presentare nuove domande di accesso al vecchio schema agevolativo. In sua sostituzione è stato introdotto il TISRI (Tax Incentive for Scientific Research and Innovation), denominato anche IFICI, un regime strutturalmente diverso: si rivolge a professionisti altamente qualificati in settori specifici e prevede un’aliquota del 20% sui redditi di lavoro, senza le esenzioni sulle pensioni estere che caratterizzavano il vecchio NHR.

Per i pensionati italiani che intendono trasferirsi in Portogallo oggi, il quadro è radicalmente cambiato: la pensione privata INPS, che sotto il vecchio NHR era esente da imposta portoghese, è ora soggetta alle aliquote progressive dell’IRS portoghese, che possono raggiungere livelli significativi sugli importi più elevati. Il Portogallo ha di fatto cessato di essere una destinazione fiscalmente competitiva per questa categoria di contribuenti.

La finestra transitoria: chi è già residente in Portogallo

Il legislatore portoghese ha previsto un regime transitorio per chi aveva già avviato il percorso di accesso al vecchio NHR prima della sua abolizione. Possono continuare a beneficiare delle condizioni originarie — compresa l’esenzione sulle pensioni estere — i soggetti che soddisfacevano uno dei seguenti requisiti alla data di chiusura della finestra:

- erano già iscritti come residenti fiscali in Portogallo entro il 31 dicembre 2023 con lo status NHR attivo;

- avevano presentato domanda di adesione al regime entro le scadenze transitorie previste dalla normativa portoghese di fine 2023.

Per questi soggetti, il vecchio NHR rimane operativo fino alla scadenza naturale del decennio agevolativo. Chi ha ottenuto lo status nel 2018, ad esempio, mantiene il beneficio fino al 2028. La scadenza non è prorogabile e al termine del periodo il contribuente si troverà nella stessa condizione di chi non ha mai avuto accesso al regime: soggetto all’IRS portoghese ordinario sulle pensioni estere.

Questo è il profilo per cui la pianificazione del trasferimento in Slovacchia assume maggiore urgenza: non è necessario attendere la scadenza dell’ultimo giorno di NHR per avviare l’analisi della destinazione successiva, ma è opportuno farlo con almeno dodici-diciotto mesi di anticipo, per gestire con ordine gli adempimenti anagrafici e previdenziali.

Portogallo vs Slovacchia: confronto fiscale per pensionati

I due regimi non sono comparabili strutturalmente. Il vecchio NHR portoghese era un’agevolazione temporanea — dieci anni, non rinnovabile — concessa in via discrezionale dall’ordinamento portoghese e già soppressa per i nuovi richiedenti. Il vantaggio slovacco, al contrario, deriva da una norma convenzionale bilaterale (art. 18, Convenzione Italia-Cecoslovacchia, L. n. 303/1983) che non ha scadenza, non è soggetta a revoca unilaterale da parte slovacca e non richiede alcun requisito professionale o qualificativo per l’accesso.

La tabella seguente confronta i due regimi sui parametri rilevanti per un pensionato italiano con pensione privata INPS.

| Parametro | Portogallo — vecchio NHR | Slovacchia — art. 18 Convenzione |

|---|---|---|

| Fonte del vantaggio | Norma interna portoghese (discrezionale) | Convenzione bilaterale internazionale (L. n. 303/1983) |

| Durata | 10 anni, non rinnovabile | Illimitata, senza scadenza |

| Accessibile a nuovi richiedenti | No — abrogato dal 2024 | Si — nessun requisito specifico |

| Aliquota effettiva pensione privata INPS | 0% (solo NHR attivi) | 0% |

| Aliquota per nuovi residenti senza regime | IRS portoghese progressivo | 0% — nessuna variazione |

| Pensioni pubbliche ex-INPDAP | Tassate in Italia | Tassate in Italia (art. 19) |

| Requisito di presenza fisica | Residenza fiscale portoghese | 183 giorni/anno in Slovacchia |

| Membro UE | Si | Si |

| Valuta | Euro | Euro |

Il confronto evidenzia che, sul piano strettamente fiscale, i due regimi producono lo stesso effetto per le pensioni private INPS: aliquota effettiva zero. La differenza sostanziale è che il vantaggio slovacco non ha scadenza e non dipende da scelte politiche del governo di Bratislava, mentre il vecchio NHR portoghese era per definizione temporaneo e si è rivelato sopprimibile con una singola legge di bilancio. Per chi si trovasse in Portogallo con il NHR in scadenza nei prossimi due-tre anni, la Slovacchia rappresenta la continuità fiscale più coerente con la pianificazione già avviata, a condizione di verificare preventivamente la composizione della propria pensione e di avviare con anticipo sufficiente gli adempimenti necessari.

Come trasferire la residenza fiscale in Slovacchia

Il trasferimento di residenza fiscale all’estero segue regole generali che valgono per qualsiasi destinazione: cancellazione dall’anagrafe italiana, iscrizione AIRE, assenza di domicilio o dimora abituale in Italia per più di 183 giorni nel periodo d’imposta. Questi criteri — disciplinati dall’art. 2 del TUIR — sono analizzati in dettaglio nella guida completa al trasferimento di residenza fiscale all’estero, a cui si rimanda per l’approfondimento sulla gestione del fascicolo probatorio e sui controlli dell’Agenzia delle Entrate.

Qui si esaminano gli adempimenti specifici per la Slovacchia: quelli che nessuna guida generalista può coprire e che determinano, nella pratica, il successo o il fallimento dell’operazione previdenziale.

La registrazione presso la Foreign Police slovacca

I cittadini dell’Unione Europea che intendono risiedere in Slovacchia per più di novanta giorni in modo continuativo sono tenuti a registrarsi presso l’Oddelenie cudzineckej polície — la polizia stranieri slovacca — entro tale termine. La registrazione formalizza la residenza anagrafica in Slovacchia e costituisce il presupposto per tutti gli adempimenti successivi: ottenimento del codice fiscale, apertura di conto corrente locale, iscrizione al sistema sanitario.

La documentazione richiesta comprende in genere: documento d’identità valido, prova della disponibilità di un alloggio (contratto di locazione o contratto di ospitalità), prova di mezzi di sussistenza sufficienti. I requisiti precisi possono variare a livello di ufficio locale: è opportuno verificare la lista aggiornata presso lo sportello competente per il distretto di residenza.

Il contratto di ospitalità: residenza senza obbligo di locazione

La normativa slovacca consente di stabilire la residenza anagrafica anche senza un contratto di affitto tradizionale, attraverso il contratto di ospitalità (zmluva o ubytovaní). Si tratta di un accordo privatistico con cui il proprietario di un immobile autorizza un soggetto terzo a registrare la propria residenza presso quell’unità abitativa, senza necessariamente cedergliene il godimento esclusivo.

Questo strumento riduce significativamente i costi iniziali del trasferimento, i contratti di ospitalità hanno corrispettivi di gran lunga inferiori a quelli di una locazione ordinaria, e consente di avviare l’iter burocratico senza dover decidere in anticipo la soluzione abitativa definitiva. È particolarmente utilizzato nella fase esplorativa del trasferimento, quando il pensionato intende trascorrere il primo anno tra Slovacchia e Italia prima di stabilirsi definitivamente.

Il modello EP-I/IT e la certificazione fiscale slovacca

Una volta ottenuta la residenza anagrafica slovacca e il codice fiscale locale, è necessario richiedere all’amministrazione finanziaria slovacca — la Finančná správa — la certificazione di residenza fiscale. Questo documento attesta che il soggetto è considerato residente fiscale in Slovacchia ai sensi della Convenzione contro le doppie imposizioni e costituisce il documento fondamentale da allegare al modello EP-I/IT.

Il modello EP-I/IT è il modulo INPS specificamente previsto per i pensionati residenti in paesi con cui l’Italia ha stipulato convenzioni contro le doppie imposizioni. La sua presentazione — corredata della certificazione slovacca — produce l’effetto di sospendere l’applicazione della ritenuta IRPEF italiana sulla pensione, che viene da quel momento erogata al lordo. Le ritenute eventualmente applicate nei mesi precedenti alla presentazione del modello, ovvero nel periodo intercorrente tra il trasferimento effettivo e la formalizzazione documentale, possono essere recuperate tramite istanza di rimborso ai sensi dell’articolo 28 della Convenzione Italia-Cecoslovacchia (L. n. 303/1983).

Richiedere all’INPS la certificazione che distingua la quota privata dalla quota pubblica. Solo la componente privata beneficia dell’art. 18 della Convenzione e della defiscalizzazione in Slovacchia.

Presentare domanda di cancellazione al comune italiano di residenza e contestuale iscrizione AIRE, indicando la Slovacchia come paese di nuova residenza. Avviare la riduzione dei legami economici e familiari con l’Italia.

Entro novanta giorni dall’ingresso continuativo, registrarsi con contratto di ospitalità o locazione. Questo passaggio formalizza la residenza anagrafica slovacca e consente gli adempimenti successivi.

Richiedere il codice fiscale slovacco e ottenere dalla Finančná správa la certificazione di residenza fiscale ai fini convenzionali. Questo documento è indispensabile per il passaggio successivo.

Trasmettere il modello EP-I/IT allegando la certificazione slovacca. Da questo momento la pensione privata INPS viene erogata al lordo. Le ritenute dei mesi precedenti sono recuperabili tramite istanza di rimborso ex art. 28 della Convenzione.

Sottoscrivere un’assicurazione sanitaria obbligatoria presso una delle casse mutue slovacche (zdravotná poisťovňa). La copertura del SSN italiano decade con la cancellazione dall’anagrafe italiana.

Gli altri redditi in Slovacchia: cosa succede a immobili, dividendi e risparmi

La pianificazione fiscale del pensionato che si trasferisce in Slovacchia non può limitarsi alla sola pensione INPS. Chi ha maturato nel corso della propria vita lavorativa un patrimonio diversificato — immobili in Italia, depositi bancari, polizze vita, partecipazioni societarie — deve verificare come ciascuna categoria di reddito viene trattata dalla Convenzione Italia-Cecoslovacchia (L. n. 303/1983) e dalla legislazione fiscale interna slovacca. Le risposte non sono uniformi: alcune tipologie di reddito seguono la pensione verso la detassazione, altre restano saldamente ancorate alla tassazione italiana.

Redditi da immobili in Italia

L’articolo 6 della Convenzione stabilisce che i redditi derivanti da beni immobili sono imponibili nello Stato in cui i beni sono situati. Per il pensionato italiano residente in Slovacchia che mantiene un immobile locato in Italia, i canoni di locazione restano quindi soggetti a tassazione italiana, indipendentemente dalla residenza fiscale del percettore. La cedolare secca, ove applicabile, continua a operare normalmente. Il trasferimento in Slovacchia non produce alcun effetto su questa categoria di reddito.

Allo stesso modo, le eventuali plusvalenze da cessione di immobili situati in Italia sono imponibili in Italia ai sensi dell’articolo 13 della Convenzione, che riserva allo Stato di situazione del bene il diritto esclusivo di tassazione dei capital gain immobiliari.

Interessi su depositi e conti correnti italiani

L’articolo 11 della Convenzione disciplina il trattamento degli interessi. La regola generale prevede che gli interessi provenienti da uno Stato contraente e pagati a un residente dell’altro Stato siano imponibili in quest’ultimo Stato. Tuttavia, la Convenzione consente allo Stato della fonte — in questo caso l’Italia — di applicare una ritenuta alla fonte che non può eccedere il 10% dell’ammontare lordo degli interessi.

In pratica: un pensionato italiano residente in Slovacchia che percepisce interessi su un conto corrente o deposito bancario italiano riceve un reddito su cui l’Italia applica una ritenuta alla fonte fino al 10%, mentre la Slovacchia ha il diritto di tassare il reddito residuo secondo la propria legislazione interna. Il meccanismo del credito d’imposta previsto dall’articolo 23 della Convenzione evita la doppia imposizione effettiva, consentendo di dedurre dall’imposta slovacca l’imposta italiana già pagata alla fonte.

Dividendi da partecipazioni societarie italiane

L’articolo 10 della Convenzione disciplina i dividendi con uno schema analogo a quello degli interessi. I dividendi pagati da una società residente in Italia a un residente in Slovacchia sono imponibili in Slovacchia, ma l’Italia conserva il diritto di applicare una ritenuta alla fonte che non può eccedere il 15% dell’ammontare lordo dei dividendi.

Per il pensionato che detiene partecipazioni in società italiane — anche solo quote di Srl familiari — questo significa che la distribuzione di utili continua a scontare una ritenuta italiana del 15%, con eventuale credito d’imposta in Slovacchia per l’imposta già pagata in Italia. Si tratta di un elemento rilevante nella pianificazione patrimoniale complessiva, in particolare per chi intende mantenere partecipazioni in strutture societarie italiane dopo il trasferimento.

Canoni e royalties

L’articolo 12 della Convenzione prevede per i canoni — corrispettivi per l’uso di brevetti, marchi, opere dell’ingegno, software e conoscenze tecniche — una ritenuta alla fonte nello Stato di origine non superiore al 5% dell’ammontare lordo. Questa casistica è rilevante per i pensionati che percepiscono royalties da opere creative, brevetti industriali o licenze tecnologiche di fonte italiana.

Sintesi: la mappa fiscale per il pensionato residente in Slovacchia

| Categoria di reddito | Norma Convenzione | Tassazione Italia | Tassazione Slovacchia | Note |

|---|---|---|---|---|

| Pensione privata INPS | Art. 18 | 0% | 0% | Diritto esclusivo allo Stato di residenza; legislazione slovacca non tassa pensioni estere |

| Pensione pubblica ex-INPDAP | Art. 19 | IRPEF ordinaria | 0% | Diritto esclusivo allo Stato erogante (Italia) |

| Canoni di locazione immobili in Italia | Art. 6 | Cedolare/IRPEF | Esente | Imponibili nello Stato di situazione del bene |

| Plusvalenze immobiliari (immobili in Italia) | Art. 13 | Tassazione italiana | Esente | Diritto esclusivo allo Stato di situazione del bene |

| Interessi su depositi/c/c italiani | Art. 11 | Ritenuta max 10% | Residuo imponibile | Credito d’imposta ex art. 23 evita doppia imposizione effettiva |

| Dividendi da societa italiane | Art. 10 | Ritenuta max 15% | Residuo imponibile | Credito d’imposta ex art. 23 evita doppia imposizione effettiva |

| Canoni e royalties di fonte italiana | Art. 12 | Ritenuta max 5% | Residuo imponibile | Credito d’imposta ex art. 23 evita doppia imposizione effettiva |

Tutti i riferimenti normativi sono ricavati dal testo della Convenzione Italia-Cecoslovacchia (L. n. 303/1983), artt. 6, 10, 11, 12, 13, 18, 19 e 23.

I rischi da non sottovalutare

La defiscalizzazione della pensione INPS in Slovacchia è un’opportunità reale e fondata su una norma convenzionale solida. Tuttavia, come ogni operazione di pianificazione fiscale internazionale, presenta aree di rischio che occorre conoscere e gestire preventivamente. Ignorarle non le elimina: le trasforma in potenziali contestazioni che possono vanificare — anche retroattivamente — il beneficio ottenuto.

Il rischio di esterovestizione della persona fisica

Il rischio principale non riguarda la norma convenzionale, che è chiara, ma la prova della residenza effettiva in Slovacchia. L’Agenzia delle Entrate ha intensificato i controlli sui trasferimenti di residenza verso paesi a bassa fiscalità, applicando ai pensionati gli stessi strumenti di verifica usati per i lavoratori e gli imprenditori: analisi dei movimenti bancari italiani, verifica delle utenze domestiche, controllo delle presenze sul territorio italiano tramite dati sanitari e di telefonia, monitoraggio dei legami familiari.

Un pensionato che si iscrive all’AIRE e ottiene formalmente la residenza slovacca, ma trascorre di fatto la maggior parte dell’anno in Italia — tornando regolarmente dai figli, utilizzando il medico di base italiano, mantenendo la propria abitazione principale — espone la propria posizione a un accertamento per esterovestizione della persona fisica. In questo scenario l’Italia rivendicherebbe la residenza fiscale per l’intero periodo d’imposta contestato, con conseguente tassazione IRPEF ordinaria sulla pensione, sanzioni e interessi.

La documentazione della presenza effettiva in Slovacchia — estratti conto bancari locali, ricevute di spese sanitarie, contratti di fornitura di utenze, attestazioni di frequentazione di strutture locali — non è un optional: è il fascicolo probatorio che distingue un trasferimento solido da uno vulnerabile. Per l’approfondimento su come costruire questo fascicolo si rimanda alla guida sul trasferimento di residenza fiscale all’estero.

La pensione mista: il rischio di qualificazione errata

Chi riceve una pensione che comprende sia una quota di lavoro privato che una quota di lavoro pubblico — una situazione frequente tra chi ha avuto carriere miste nel settore privato e nella pubblica amministrazione — deve prestare particolare attenzione alla qualificazione delle due componenti.

L’errore più comune è assumere che l’intera pensione INPS sia di natura privata per il solo fatto che viene erogata dall’INPS. L’INPS eroga anche le pensioni degli ex dipendenti pubblici trasferite dalla gestione INPDAP, e queste restano soggette all’articolo 19 della Convenzione, con tassazione esclusiva in Italia. Presentare il modello EP-I/IT senza aver verificato la composizione della pensione espone al rischio di ricevere la pensione al lordo su una quota che avrebbe dovuto essere tassata in Italia, con successiva richiesta di recupero da parte dell’INPS e potenziale contestazione fiscale.

La verifica deve essere fatta prima del trasferimento, non dopo. È necessario richiedere all’INPS una certificazione esplicita della natura — privata o pubblica — di ciascuna quota della prestazione previdenziale.

Le modifiche legislative slovacche: un rischio residuale ma reale

Il vantaggio fiscale in Slovacchia non dipende da una norma interna slovacca agevolativa, ma dall’assenza di un’imposta locale sulle pensioni estere. Questo è un elemento strutturalmente più stabile rispetto a un regime agevolativo discrezionale — come era il NHR portoghese — perché non richiede una scelta politica attiva per essere mantenuto: è semplicemente lo stato ordinario della legislazione slovacca.

Tuttavia, non è corretto affermare che il rischio di modifica sia zero. Un futuro governo slovacco potrebbe introdurre un’imposta sul reddito da pensione estera. In quel caso, l’articolo 18 della Convenzione garantisce comunque che l’Italia non possa tassare la pensione — il diritto di tassazione rimane in capo alla Slovacchia — ma l’aliquota effettiva non sarebbe più zero. Si tratta di un rischio residuale, che non altera la convenienza attuale dell’operazione ma che è corretto rappresentare in una valutazione completa.

Il sistema sanitario: il costo che spesso non viene calcolato

Un elemento che i pensionati tendono a sottovalutare nella fase di pianificazione è la perdita della copertura sanitaria pubblica italiana. La cancellazione dall’anagrafe italiana comporta la decadenza automatica dall’iscrizione al Servizio Sanitario Nazionale. In Slovacchia la copertura sanitaria per i residenti UE è garantita attraverso l’iscrizione obbligatoria a una cassa mutua pubblica (zdravotná poisťovňa), con un contributo calcolato sul reddito.

Per un pensionato con reddito da pensione estera defiscalizzata in Slovacchia — e quindi con reddito imponibile slovacco pari o prossimo a zero — il contributo sanitario può risultare molto contenuto o calcolato su base minima. Tuttavia, la qualità e la capillarità dei servizi sanitari slovacchi non è uniforme sul territorio: nelle grandi città come Bratislava l’offerta è adeguata, mentre nelle aree rurali i tempi di attesa e la disponibilità di specialisti possono essere significativamente inferiori agli standard italiani. Chi dipende da cure specialistiche continuative deve valutare questo aspetto con attenzione prima di procedere al trasferimento.

Riepilogo dei rischi: livello e misure di mitigazione

| Rischio | Livello | Misura di mitigazione |

|---|---|---|

| Esterovestizione della persona fisica | Alto | Presenza effettiva documentata in Slovacchia per almeno 183 giorni; fascicolo probatorio strutturato; riduzione dei legami economici e familiari con l’Italia |

| Qualificazione errata della pensione (privata vs pubblica) | Alto | Certificazione INPS della composizione della pensione prima del trasferimento; verifica tecnica con professionista abilitato |

| Modifica della legislazione fiscale slovacca | Residuale | Monitoraggio periodico della normativa; la Convenzione garantisce comunque l’esclusiva alla Slovacchia, non l’aliquota zero |

| Perdita copertura SSN italiano | Medio | Iscrizione tempestiva alla zdravotná poisťovňa; valutazione di polizza sanitaria integrativa per cure specialistiche |

| Ritardo nell’erogazione della pensione lorda (EP-I/IT) | Medio | Avvio anticipato della procedura INPS; conservazione documentazione per istanza di rimborso ex art. 28 Convenzione |

Consulenza trasferimento di residenza all’estero

Nella nostra pratica quotidiana come consulenti fiscali, gestiamo costantemente il trasferimento di residenza di pensionati che, in uscita dal regime portoghese o direttamente dall’Italia, guardano a mete come la Slovacchia. Avendo seguito personalmente decine di questi casi, sappiamo bene che la teoria fiscale spesso si scontra con la pratica operativa.

La tua pensione è effettivamente defiscalizzabile in Slovacchia?

La risposta dipende dalla composizione specifica della tua posizione previdenziale, dalla tua situazione patrimoniale in Italia e — se sei ancora in Portogallo — dallo stato del tuo regime NHR. Prima di avviare qualsiasi adempimento, è necessaria una verifica tecnica puntuale che valuti questi elementi nel loro insieme. Una pianificazione approssimativa espone al rischio di accertamento per esterovestizione o di qualificazione errata della pensione, con effetti retroattivi.

Richiedi una consulenza sul trasferimento di residenza all’esteroDomande frequenti

Per i titolari di pensione derivante da lavoro privato, la risposta è no. Il trattato bilaterale del 1981 attribuisce il diritto di imposizione esclusivamente al paese dove il beneficiario ha stabilito la propria residenza. Poiché Bratislava non applica alcuna imposta sui trattamenti pensionistici di provenienza estera, il risultato finale è un’aliquota effettiva nulla.

No. I trattamenti corrisposti a ex dipendenti statali, degli enti locali o della pubblica amministrazione rientrano in una disposizione convenzionale separata, che riserva la potestà impositiva allo Stato che ha erogato i servizi. Per queste posizioni, l’Italia mantiene il diritto di tassare la pensione indipendentemente dal paese di residenza del percettore.

La soglia minima è fissata a 183 giorni per anno solare, ma il dato quantitativo da solo non è sufficiente. Le autorità italiane valutano anche la qualità dei legami con il territorio estero: conti bancari locali, spese documentate, assistenza sanitaria fruita in loco. Una presenza numericamente sufficiente ma priva di radicamento concreto può essere contestata.

Occorre presentare all’ente previdenziale italiano un modulo specifico, corredato da un documento rilasciato dall’amministrazione fiscale slovacca che attesti la residenza nel paese. Fino alla ricezione di questa documentazione, le ritenute continuano ad essere applicate. Gli importi trattenuti nel periodo intermedio possono essere recuperati attraverso un’apposita procedura di rimborso prevista dal trattato bilaterale.