La corretta gestione dell’imposta sul valore aggiunto nei rapporti infragruppo transfrontalieri richiede di identificare il soggetto obbligato, il meccanismo applicabile e il codice SDI corretto prima di emettere qualsiasi documento fiscale.

L’IVA nei servizi intercompany segue la regola generale di territorialità B2B prevista dall’art. 7-ter DPR 633/1972: nei rapporti tra soggetti passivi, il servizio si considera effettuato nel paese del committente. Ne deriva che il soggetto italiano, a seconda che agisca da prestatore o da committente, applica trattamenti IVA opposti, con obblighi di fatturazione e registrazione radicalmente diversi.

Indice degli argomenti

- La territorialità IVA nei rapporti B2B infragruppo

- Il reverse charge sui servizi ricevuti dall’estero

- Come emettere la fattura intercompany verso l’estero

- Tabella decisionale: trattamento IVA per scenario

- I casi più frequenti che incontriamo nella pratica professionale

- Rischi fiscali nella gestione IVA dei servizi infragruppo

- Consulenza fiscale online

- Domande frequenti

La territorialità IVA nei rapporti B2B infragruppo

Nei rapporti tra soggetti passivi d’imposta, la territorialità IVA delle prestazioni di servizi è disciplinata dall’art. 7-ter del DPR 633/1972, che recepisce la regola generale della Direttiva 2006/112/CE: il servizio si considera effettuato nel paese in cui è stabilito il committente, indipendentemente da dove viene materialmente eseguito. Nei gruppi societari internazionali questa regola determina conseguenze operative precise e non derogabili dalla struttura proprietaria del gruppo.

Il rapporto di controllo tra le società non modifica in alcun modo l’applicazione delle regole IVA. Ciascuna società del gruppo mantiene la propria soggettività tributaria autonoma: la capogruppo che fattura un servizio di management alla controllata estera non può trattare l’operazione come interna per il solo fatto dell’appartenenza al medesimo gruppo. L’operazione è fiscalmente rilevante e deve essere qualificata correttamente ai fini dell’imposta sul valore aggiunto prima ancora che ai fini delle imposte dirette.

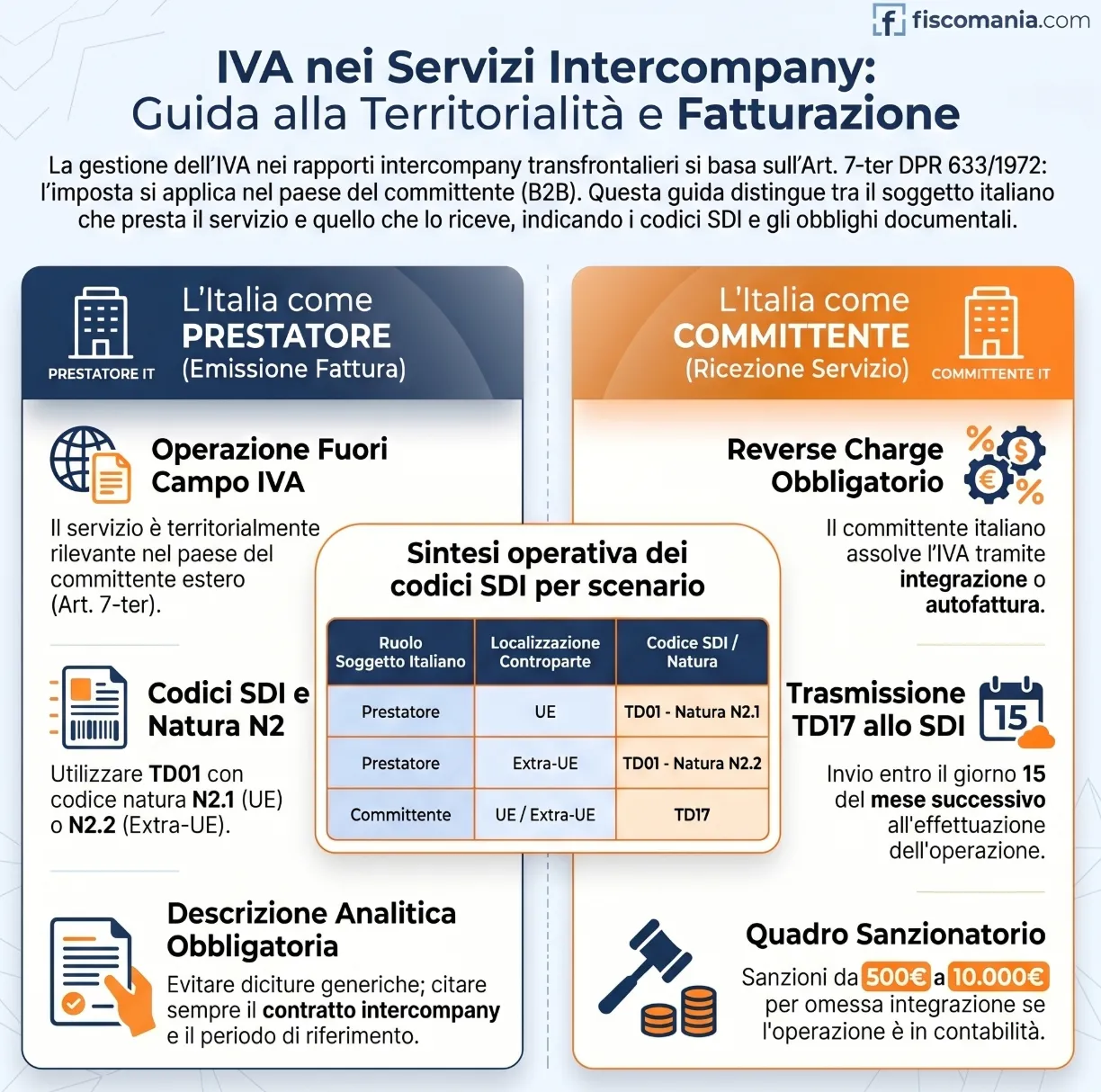

La distinzione operativa fondamentale riguarda il ruolo del soggetto italiano: se agisce da prestatore nei confronti di una controparte estera, l’operazione è fuori campo IVA italiana ai sensi dell’art. 7-ter, e la fattura viene emessa senza applicazione dell’imposta. Se invece il soggetto italiano è il committente che riceve il servizio da una consociata estera, l’IVA deve essere assolta in Italia attraverso il meccanismo dell’inversione contabile. Questa distinzione è il punto di partenza obbligatorio per qualsiasi analisi operativa sui flussi infragruppo transfrontalieri.

Il reverse charge sui servizi ricevuti dall’estero

Il reverse charge sui servizi intercompany ricevuti dall’estero è il meccanismo con cui il committente italiano assolve l’IVA in luogo del prestatore non residente, integrando o emettendo autonomamente il documento fiscale e registrandolo sia nel registro acquisti che nel registro vendite. Il riferimento normativo è l’art. 17, comma 2, del DPR 633/1972, che impone al cessionario o committente stabilito in Italia di applicare l’imposta quando il cedente o prestatore non è ivi stabilito.

Servizi da fornitore UE: integrazione con TD17

Quando la consociata prestatore è stabilita in un altro Stato membro UE, il soggetto italiano riceve una fattura estera priva di IVA italiana. L’adempimento richiesto è l’integrazione della fattura ricevuta tramite il codice tipo documento TD17 da trasmettere al Sistema di Interscambio. Nel documento TD17 il campo cedente/prestatore riporta i dati della società estera emittente, mentre il campo cessionario/committente riporta i dati del soggetto italiano che effettua l’integrazione. L’IVA così determinata viene registrata contestualmente nel registro acquisti, ai fini della detrazione, e nel registro vendite, ai fini del versamento. Il documento TD17 viene recapitato esclusivamente al soggetto che lo trasmette e non alla controparte estera, che rimane estranea alla procedura di integrazione italiana.

Servizi da fornitore extra-UE: autofattura con TD17

Quando il prestatore è stabilito fuori dall’Unione Europea, il meccanismo è strutturalmente analogo ma il documento emesso assume la natura di autofattura: il committente italiano emette in proprio un documento in cui figura contemporaneamente come cedente e come cessionario, utilizzando anch’esso il codice TD17. La differenza rispetto al caso UE risiede nella natura del documento di partenza: nel caso extra-UE non esiste una fattura estera da integrare, ma una fattura commerciale o un contratto che documenta la prestazione ricevuta. L’autofattura TD17 deve essere trasmessa allo SDI entro il quindicesimo giorno del mese successivo a quello in cui l’operazione si considera effettuata, momento che nei servizi generici coincide con il pagamento del corrispettivo o, se anteriore, con la sua maturazione contrattuale.

In entrambi i casi, UE ed extra-UE, le conseguenze dell’omissione dipendono dalla fattispecie. Il D.Lgs. 87/2024 ha riformato il sistema sanzionatorio applicabile alle violazioni del reverse charge: in caso di omessa integrazione o registrazione della fattura, la sanzione è compresa tra 500 e 10.000 euro se l’operazione risulta dalla contabilità, oppure pari al 5% dell’imponibile con un minimo di 1.000 euro se non vi compare. La sanzione del 70% dell’imposta non detraibile si applica invece quando l’IVA non poteva essere legittimamente portata in detrazione, fattispecie rilevante nei gruppi con pro-rata o con attività esenti.

Come emettere la fattura intercompany verso l’estero

Il soggetto italiano che presta servizi a una consociata estera emette una fattura che, pur essendo fuori campo IVA italiana per effetto dell’art. 7-ter DPR 633/1972, deve rispettare integralmente i requisiti formali dell’art. 21 DPR 633/1972 e contenere elementi sufficienti a documentare la natura, l’effettività e la corretta qualificazione fiscale dell’operazione. La correttezza formale della fattura non è solo un adempimento IVA: è il primo presidio documentale ai fini delle imposte dirette e del transfer pricing.

Elementi obbligatori ai sensi dell’art. 21 DPR 633/1972

La fattura intercompany verso l’estero deve riportare i dati identificativi completi di entrambe le parti, incluso il numero di identificazione IVA della controparte estera. Devono essere indicati il numero progressivo e la data di emissione, il periodo di riferimento del servizio reso (non solo la data di fatturazione), e una descrizione analitica della prestazione che consenta di ricondurla al contratto intercompany sottostante. È necessario indicare esplicitamente il riferimento al contratto intercompany da cui origina il servizio. La base imponibile va espressa nella valuta concordata, con eventuale cambio di riferimento. Ai fini della qualificazione IVA, la fattura deve riportare la dicitura di non imponibilità con il riferimento normativo specifico: “Operazione non soggetta IVA ai sensi dell’art. 7-ter DPR 633/1972”, con il codice natura N2.1 per le controparti UE e N2.2 per quelle extra-UE in sede di trasmissione SDI.

Cosa non scrivere in fattura: le diciture da evitare

Le descrizioni generiche rappresentano uno dei principali motivi di contestazione in sede di verifica fiscale, sia ai fini IVA che ai fini della deducibilità del costo nella società ricevente. Diciture come “servizi di management”, “supporto gestionale” o “consulenza generica” non consentono di identificare la natura specifica della prestazione né di verificare il superamento del benefit test. È inoltre sconsigliabile emettere un’unica fattura annuale omnicomprensiva a chiusura dell’esercizio: questa prassi è considerata dall’Amministrazione finanziaria un indicatore della mancanza di effettività delle singole prestazioni e rende sistematicamente difficile dimostrare che ciascun servizio ha apportato un vantaggio economico concreto e identificabile alla società beneficiaria. La fatturazione deve essere periodica, coerente con la cadenza prevista dal contratto intercompany, e accompagnata da documentazione di supporto quale report delle attività, timesheet o prospetti di allocazione dei costi.

Tabella decisionale: trattamento IVA per scenario

La corretta qualificazione IVA di un’operazione intercompany transfrontaliera dipende dalla combinazione di tre variabili: il ruolo del soggetto italiano, la localizzazione della controparte e la natura del servizio. La tabella seguente sintetizza i principali scenari operativi, il trattamento IVA applicabile, il codice SDI da utilizzare e l’adempimento richiesto. Costituisce lo strumento di prima verifica da applicare prima di emettere o registrare qualsiasi documento fiscale relativo a prestazioni infragruppo.

| Ruolo soggetto italiano | Localizzazione controparte | Trattamento IVA | Adempimento / Codice SDI |

|---|---|---|---|

| Prestatore | Committente UE | Fuori campo IVA italiana (art. 7-ter DPR 633/72) | Fattura senza IVA — TD01 con natura N2.1 |

| Prestatore | Committente extra-UE | Fuori campo IVA italiana (art. 7-ter DPR 633/72) | Fattura senza IVA — TD01 con natura N2.2 |

| Committente | Prestatore UE | Reverse charge — IVA assolta in Italia dal committente | Integrazione fattura estera — TD17 |

| Committente | Prestatore extra-UE | Reverse charge — autofattura emessa dal committente | Autofattura — TD17 |

| Prestatore | Committente italiano (gruppo domestico) | IVA italiana ordinaria | Fattura con IVA — TD01 |

Gli scenari 1 e 2 presuppongono che il committente estero sia un soggetto passivo d’imposta nel proprio paese di stabilimento. In assenza di questa condizione, la regola generale B2B non si applica e la territorialità va rideterminata secondo le regole B2C, con possibile rilevanza IVA in Italia.

Per i servizi in deroga alla regola generale dell’art. 7-ter, quali i servizi relativi a immobili, le prestazioni artistiche e culturali o i servizi di ristorazione, la territorialità segue regole speciali che possono modificare il paese di tassazione indipendentemente dalla qualifica del committente come soggetto passivo.

Negli scenari 3 e 4, il documento TD17 deve essere trasmesso allo SDI entro il 15 del mese successivo a quello in cui l’operazione si considera effettuata. La registrazione simultanea nel registro acquisti e nel registro vendite garantisce la neutralità IVA quando il committente ha pieno diritto alla detrazione; la neutralità viene meno in presenza di pro-rata di detraibilità o di attività esenti.

I casi più frequenti che incontriamo nella pratica professionale

La gestione IVA dei flussi intercompany transfrontalieri genera nella prassi errori ricorrenti che non derivano dalla complessità teorica della disciplina, ma da scelte operative apparentemente ragionevoli che si rivelano fiscalmente critiche nel momento del controllo. I casi che seguono illustrano le situazioni più frequenti che emergono nell’attività di analisi e revisione dei rapporti infragruppo.

Holding italiana che addebita servizi di direzione e coordinamento alla controllata estera senza contratto preesistente

Un caso ricorrente riguarda la capogruppo italiana che svolge funzioni di indirizzo strategico, controllo di gestione e supporto amministrativo per le controllate estere, addebitando i relativi costi attraverso fatture periodiche. Nella prassi professionale, emerge frequentemente che il contratto intercompany viene redatto contestualmente alle prime fatture o, peggio, a posteriori per regolarizzare flussi già in corso. Sul piano IVA, le fatture vengono correttamente emesse senza IVA italiana con codice N2.1 o N2.2, ma in sede di verifica l’Amministrazione finanziaria contesta la deducibilità del costo nella controllata estera per assenza di documentazione contrattuale con data certa anteriore all’erogazione. Il rischio non è solo di rettifica reddituale: in alcuni ordinamenti esteri la contestazione si riflette anche sulla detraibilità dell’IVA assolta dalla controllata sul medesimo servizio. La soluzione adottata nella nostra esperienza è la predisposizione di un contratto intercompany con data certa notarile o registrazione telematica prima dell’avvio di qualsiasi flusso di addebito.

Società italiana committente che riceve servizi IT dalla controllante estera e omette il TD17

Nella nostra esperienza, uno degli errori operativi più diffusi riguarda le società italiane che ricevono servizi tecnologici, licenze software o assistenza informatica da una società madre o sorella estera, trattando l’operazione come un semplice costo da registrare sulla base della fattura commerciale ricevuta, senza procedere all’integrazione tramite TD17. L’omissione viene tipicamente scoperta in sede di verifica IVA incrociata, quando l’Amministrazione rileva la presenza di pagamenti verso soggetti esteri non corrispondenti ad alcun documento integrativo nel registro acquisti. A quel punto si applica la sanzione tra 500 e 10.000 euro per omessa integrazione se l’operazione risulta dalla contabilità, con l’aggravio del 5% dell’imponibile qualora non vi compaia. La criticità aumenta quando la società ha un pro-rata di detraibilità parziale: in quel caso la sanzione del 70% si applica sulla quota di IVA non detraibile, con impatto economico significativo.

Doppia fatturazione intercompany per servizi condivisi tra più consociate

Un caso frequente nei gruppi strutturati con una service company centrale riguarda l’allocazione di costi condivisi, quali quelli per personale, IT o marketing, tra più consociate attraverso una chiave di riparto. Nella prassi professionale emerge spesso una disomogeneità tra il trattamento IVA applicato ai diversi destinatari: le consociate italiane ricevono fatture con IVA ordinaria, quelle UE ricevono fatture senza IVA con N2.1, ma il criterio di allocazione dei costi non è documentato nel contratto intercompany né nella fattura. In sede di verifica, l’Amministrazione contesta sia la congruità del riparto sia la coerenza del trattamento IVA, sollevando il dubbio che la chiave di allocazione sia stata determinata per ottimizzare il carico fiscale complessivo del gruppo piuttosto che per riflettere l’effettivo utilizzo del servizio. La soluzione adottata nella nostra esperienza è l’inserimento nel contratto di un allegato tecnico che documenta la metodologia di allocazione, aggiornato annualmente con i dati effettivi.

Fattura intercompany annuale omnicomprensiva come unico documento dei servizi resi

Un caso che incontriamo con regolarità riguarda gruppi che emettono un’unica fattura intercompany a dicembre, a chiusura dell’esercizio, per l’intero ammontare dei servizi resi nel corso dell’anno. Sul piano IVA, la fattura viene emessa correttamente senza imposta italiana quando il committente è estero. Il problema emerge sul piano del benefit test e della deducibilità: l’assenza di fatturazione periodica e di documentazione delle singole prestazioni rende impossibile dimostrare che ciascun servizio è stato effettivamente reso nel momento in cui è stato addebitato e che ha prodotto un vantaggio economico concreto e tempestivo per la consociata. Nella prassi dell’Agenzia delle Entrate, la fattura annuale omnicomprensiva è considerata un indicatore negativo sistematico, sufficiente a spostare l’onere della prova interamente sul contribuente. La soluzione è la fatturazione mensile o trimestrale, coerente con la cadenza contrattuale, accompagnata da report periodici delle attività svolte.

Rischi fiscali nella gestione IVA dei servizi infragruppo

I rischi fiscali nella gestione IVA dei servizi intercompany derivano quasi sempre da errori procedurali stratificati nel tempo, non da violazioni consapevoli. L’Amministrazione finanziaria dispone di strumenti di incrocio sempre più efficaci tra i dati SDI, i flussi bancari internazionali e le dichiarazioni IVA delle consociate estere nei rispettivi paesi. Questo significa che le anomalie nei flussi infragruppo vengono individuate con crescente sistematicità, indipendentemente dalla correttezza sostanziale dell’operazione sottostante.

La contestazione più frequente riguarda l’errata qualificazione della territorialità IVA. Un servizio che il soggetto italiano ritiene fuori campo per effetto dell’art. 7-ter DPR 633/1972 può risultare territorialmente rilevante in Italia quando il committente estero non è qualificabile come soggetto passivo nel proprio paese, oppure quando il servizio rientra nelle deroghe alla regola generale B2B. In entrambi i casi, l’IVA non applicata diventa IVA evasa, con le relative conseguenze sanzionatorie.

Il secondo profilo di rischio riguarda l’omessa o tardiva trasmissione del TD17. Nei gruppi con elevato volume di transazioni intercompany, la gestione del TD17 viene spesso delegata alla contabilità operativa senza un presidio procedurale strutturato. Il risultato è un accumulo di integrazioni omesse che emerge solo in sede di verifica, con la difficoltà aggiuntiva di ricostruire a posteriori le date di effettuazione delle singole operazioni ai fini della corretta imputazione temporale.

Il terzo profilo attiene alla coerenza tra il trattamento IVA applicato e la documentazione di transfer pricing. Quando l’Agenzia delle Entrate contesta il valore normale dei corrispettivi intercompany ai sensi dell’art. 110, comma 7 del TUIR, la rettifica del prezzo si riflette automaticamente anche sulla base imponibile IVA delle operazioni interessate. Una rettifica in aumento del corrispettivo determina IVA aggiuntiva non versata, con applicazione delle sanzioni per dichiarazione infedele nella misura del 70% dell’imposta ai sensi del D.Lgs. 87/2024, vigente per le violazioni commesse dal 1° settembre 2024.

La gestione strutturata del rischio richiede tre presidi operativi distinti e coordinati: un contratto intercompany con data certa e descrizione analitica dei servizi, una procedura interna di monitoraggio delle scadenze TD17, e una documentazione di transfer pricing coerente con i corrispettivi fatturati. L’assenza di anche uno solo di questi elementi riduce significativamente la posizione difensiva della società in caso di accesso o verifica fiscale.

Consulenza fiscale online

La tua società riceve o eroga servizi verso consociate estere?

Verificare la corretta qualificazione IVA dei flussi intercompany, la coerenza dei codici SDI utilizzati e la tenuta documentale in caso di verifica richiede un’analisi specifica sui contratti e sui flussi in essere. Ogni situazione presenta variabili che incidono sul trattamento applicabile.

Richiedi una consulenza →Domande frequenti

uando il committente è un soggetto passivo stabilito in un altro paese, la prestazione è territorialmente rilevante nel paese del committente per effetto della regola B2B. Il prestatore italiano emette senza IVA italiana indicando il codice natura N2.1 (UE) o N2.2 (extra-UE).

Il TD17 riguarda i servizi ricevuti dall’estero, sia UE che extra-UE, e viene usato per l’integrazione o l’autofattura in regime di inversione contabile. Il TD18 riguarda invece gli acquisti intracomunitari di beni. Nei servizi intercompany il codice applicabile è sempre il TD17.

Il documento va trasmesso entro il quindicesimo giorno del mese successivo a quello in cui l’operazione si considera effettuata. Per i servizi generici il momento di effettuazione coincide con il pagamento del corrispettivo o, se anteriore, con la sua maturazione contrattuale.

Formalmente può rispettare i requisiti minimi dell’art. 21 DPR 633/1972, ma in sede di verifica una descrizione vaga espone al rischio di contestazione sia sulla territorialità che sulla deducibilità del costo. La descrizione analitica è un presidio difensivo, non solo un adempimento formale.

Per le violazioni commesse dal 1° settembre 2024, la sanzione è compresa tra 500 e 10.000 euro se l’operazione risulta dalla contabilità. Se non vi compare, si applica il 5% dell’imponibile con minimo di 1.000 euro. La sanzione del 70% si applica sulla quota di IVA non detraibile quando il committente non ha pieno diritto alla detrazione.

Indirettamente sì. Una rettifica del corrispettivo intercompany in sede di accertamento sul transfer pricing modifica la base imponibile IVA delle operazioni interessate, con conseguente IVA aggiuntiva non versata e applicazione delle relative sanzioni.

Non è un obbligo formale ai sensi dell’art. 21 DPR 633/1972, ma costituisce una best practice raccomandata. Il riferimento contrattuale in fattura rafforza la prova dell’effettività della prestazione e consente di ricondurre agevolmente il documento alla documentazione di supporto in caso di verifica.