Come si registra una bolletta doganale elettronica? Quali adempimenti ai fini Iva e quando deve essere effettuato il versamento dell'Iva?

Le importazioni, ovvero i trasferimenti di beni da un Paese Extra-UE ad un Paese UE sono operazioni imponibili ai fini IVA. L’importatore è tenuto ad effettuare la dichiarazione doganale, a pagare l’Iva in dogana e registrare la bolletta doganale elettronica sul libro giornale e nei registri IVA.

Ai fini IVA sono considerate importazioni, tutte le operazioni che costituiscono il trasferimento immediato o differito della proprietà del bene e la contestuale entrata dei beni nel territorio comunitario UE. Le importazioni, quindi, sono considerate operazioni imponibili ai fini dell’Imposta sul valore aggiunto.

Ai fini IVA il soggetto passivo dell’operazione, ovvero colui che è tenuto ad assolvere gli obblighi sostanziali e formali correlati all’effettuazione (registrazione della bolletta doganale e versamento dell’IVA), è il soggetto che effettua l’operazione di importazione. In pratica il soggetto passivo IVA è l’azienda italiana che acquista dall’estero i beni e che li importa nel territorio comunitario per la la lavorazione o la vendita diretta.

In questo contributo voglio andare ad analizzare la corretta rilevazione ai fini IVA della bolletta doganale relativa alle importazioni di beni dall’estero per le imprese italiane. Infatti, in questi casi la bolletta doganale rappresenta l’unico documento valido ai fini dell’operazione di importazione di beni (non rilevando a questi fini la fattura del fornitore extracomunitario).

L’IVA nelle importazioni di beni

Ai sensi dell’articolo 1 del DPR n. 633/72, le importazioni costituiscono operazione imponibile ai fini IVA. Il soggetto importatore, ovvero colui che ha provveduto allo sdoganamento è tenuto, ai sensi dell’articolo 70 comma 1 DPR n. 633/72 e articoli 38 e 56 DPR n. 43/73 a:

- Effettuare la dichiarazione doganale e gli adempimenti relativi al procedimento doganale;

- Pagare l’IVA in dogana per ciascuna operazione.

L’imposta relativa alle importazioni è accertata, liquidata e riscossa per ciascuna operazione, secondo le disposizioni delle norme doganali. Ogni operazione doganale deve essere preceduta da una dichiarazione in dogana da rendersi ai sensi dell’articolo 56, DPR n. 43/73.

I Regimi doganali

Le merci destinate a essere vincolate a un regime doganale, con eccezione del regime di zona franca, devono essere oggetto di una dichiarazione in dogana appropriata al regime in questione (art. 158 del regolamento (UE) 9.10.2013 n. 952 c.d. “Codice Doganale dell’Unione” in sigla “CDU“). I regimi doganali previsti dall’art. 5 punto 16 del CDU sono i seguenti:

- Immissione in libera pratica;

- Regimi speciali (transito, deposito, uso specifico e perfezionamento);

- Esportazione.

L’importazione definitiva si perfeziona attraverso due momenti successivi:

- L’immissione in libera pratica che permette alla merce di acquisire lo status di merce unionale, dopo aver assolto i dazi (ove previsti) e applicato le misure di politica commerciale;

- L’immissione in consumo che comporta l’applicazione ai beni della fiscalità interna (IVA e accise).

La bolletta doganale elettronica

A partire dallo scorso 9 giugno 2022, l’Agenzia delle Dogane ha aggiornato il sistema informativo di sdoganamento. In tale contesto è stato soppresso il modello (DAU) cartaceo di dichiarazione di importazione, introducendo una procedura informatica (in formato Xml) per la gestione delle operazioni doganali. Questa modifica si è resa necessaria per l’attuazione dell’art. 6, par. 1, Regolamento UE n. 2013/952 (c.d. CDU), il quale prevede che tutti gli scambi di informazioni tra autorità doganali e tra operatori economici siano effettuati mediante procedimenti informatici.

La bolletta doganale d’importazione deve essere annotata nel registro degli acquisti, ai fini dell’esercizio del diritto alla detrazione IVA (ex art. 25 del DPR n. 633/72). Per gli obblighi di registrazione e di esercizio del diritto alla detrazione dell’imposta, alle bollette doganali si applicano le regole previste per le fatture d’acquisto (principio di diritto Agenzia delle Entrate 29.9.2021 n. 13).

Per l’assolvimento degli obblighi di registrazione i dati numerici necessari (imponibile, aliquota e IVA) si trovano all’interno del prospetto di riepilogo ai fini contabili della dichiarazione doganale.

L’Agenzia delle Dogane, con la Circolare n. 22/D/2022 ha fornito chiarimento sul processo informatico AIDA 2.0. ed ha precisato che tutte le dichiarazioni doganali di importazione devono essere trasmesse al Sistema dell’Agenzia delle Dogane minute di firma digitale. Queste, una volta registrate dal Sistema acquisiscono piena efficacia, in quanto in grado di soddisfare i requisiti di ci autenticità, integrità previsti dal D.Lgs. n. 82/2005 (c.d. “Codice dell’Amministrazione digitale“). A tal fine sono stati introdotto i seguenti tracciati (dichiarazioni):

| H1 | Dichiarazione di immissione in libera pratica e uso finale |

| H2 | Dichiarazione di deposito doganale |

| H3 | Dichiarazione di ammissione temporanea |

| H4 | Dichiarazione di perfezionamento attivo |

| H5 | Dichiarazione di introduzione delle merci nel quadro degli scambi con i territori fiscali speciali |

Le predette dichiarazioni sono identificate univocamente da un MRN (Master Reference Number), in luogo degli estremi di identificazione (codice ufficio – registro – numero dichiarazione – CIN – data) utilizzati in precedenza. Inoltre, l’Agenzia segnala che le eventuali rettifiche non comportano alcuna modifica del numero identificativo della dichiarazione e che, conseguentemente, le dichiarazioni eventualmente rettificate rimarranno univocamente individuabili dal medesimo MRN e da un numero progressivo che ne indica la versione.

I prospetti a disposizione degli operatori

La citata Circolare n. 22/D prevede la messa a disposizione dei seguenti specifici prospetti disponibili sul Portale Unico Dogane e Monopoli (PUDM):

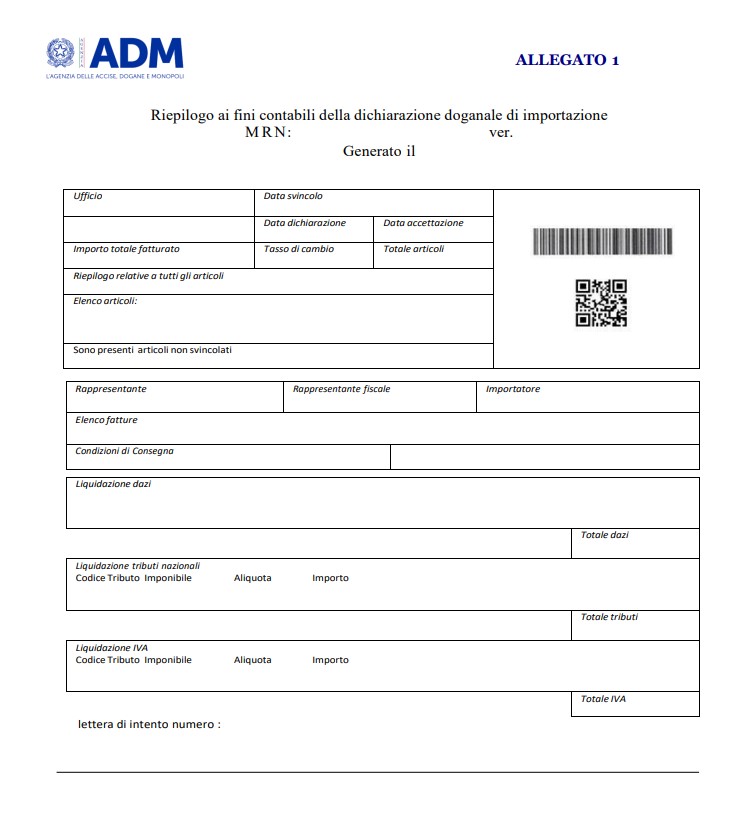

Prospetto di riepilogo ai fini contabili

Una volta conclusa la fase di svincolo delle merci, l’Agenzia delle Dogane mette a disposizione degli operatori economici un Prospetto di riepilogo ai fini contabili al fine di consentire a questi ultimi di assolvere agli obblighi di natura contabile e fiscale previsti dalla disciplina IVA, connessi alla registrazione delle bollette di importazione e, in particolare, al diritto alla detrazione dell’IVA pagata all’importazione. Si tratta del prospetto definito con la Determinazione 3.6.2022, n. 234367, viene rilasciato alla conclusione della fase di svincolo delle merci:

- Necessario per consentire agli operatori economici di assolvere gli obblighi connessi alla registrazione delle bollette doganali;

- Utilizzabile per esercitare il diritto alla detrazione dell’IVA all’importazione;

- Riportante i dati relativi al pagamento dei diritti doganali (dazio, IVA e altri tributi), suddivisi per aliquote.

Per consentire gli obblighi fiscali e contabili a carico degli operatori la struttura del prospetto di riepilogo contabile è stata predisposta dall’Agenzia delle Dogane con avallo dell’Agenzia delle Entrate. Tale documento, infatti, contiene tutti i dati necessari per la registrazione contabile della bolletta e alla conseguente detrazione dell’IVA pagata all’importazione. Il prospetto prevede, infatti, la presenza dei seguenti campi:

| Campo | Descrizione |

|---|---|

| LIQUIDAZIONE IVA | Campo che riporta tutti i dati relativi all’imponibile, all’aliquota, all’imposta e gli eventuali riferimenti della lettera d’intento utilizzata per l’importazione senza applicazione dell’IVA |

| DATI RAPPRESENTANTE FISCALE | Campo dove inserire gli eventuali dati del rappresentante fiscale che sia stato nominato dall’importatore |

| MNR | Indicazione del numero attribuito alla pratica doganale. Numero che non varia, anche in presenza di eventuali rettifiche della dichiarazione doganale |

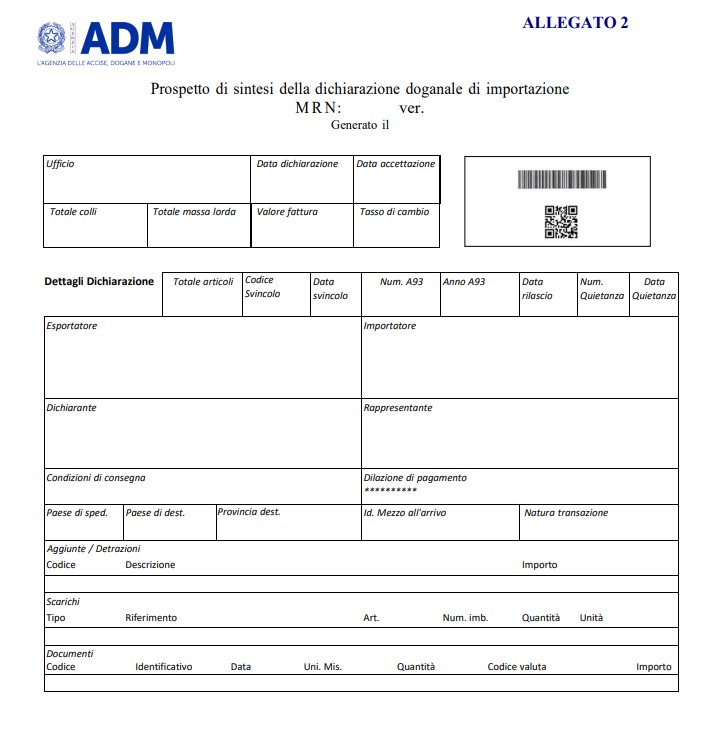

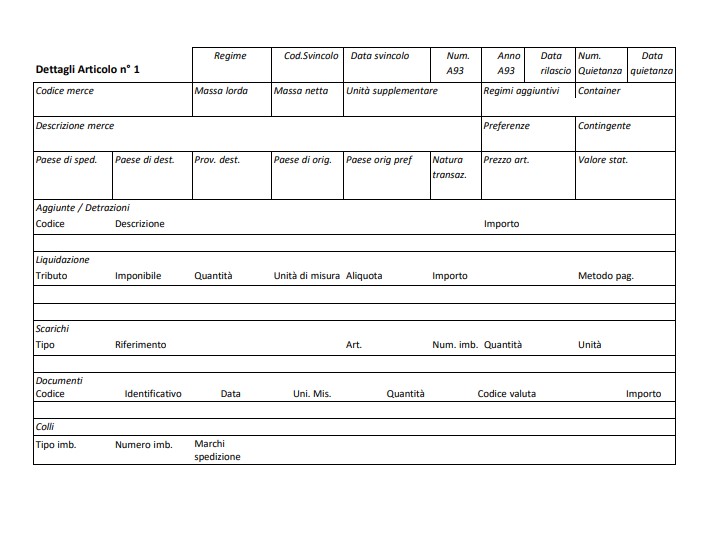

Prospetto sintetico della dichiarazione

Prospetto rilasciato successivamente all’accettazione della dichiarazione doganale in AIDA 2.0 e riassuntivo dei dati salienti della dichiarazione stessa. Documento rilasciato “per ogni possibile utilità pratica”, che ne riepiloga i dati principali (dati soggettivi, quantitativi e qualitativi, di scarico, informazioni sullo svincolo, n. quietanza…) e viene elaborato dal Sistema dell’Agenzia dal momento dell’accettazione della dichiarazione doganale.

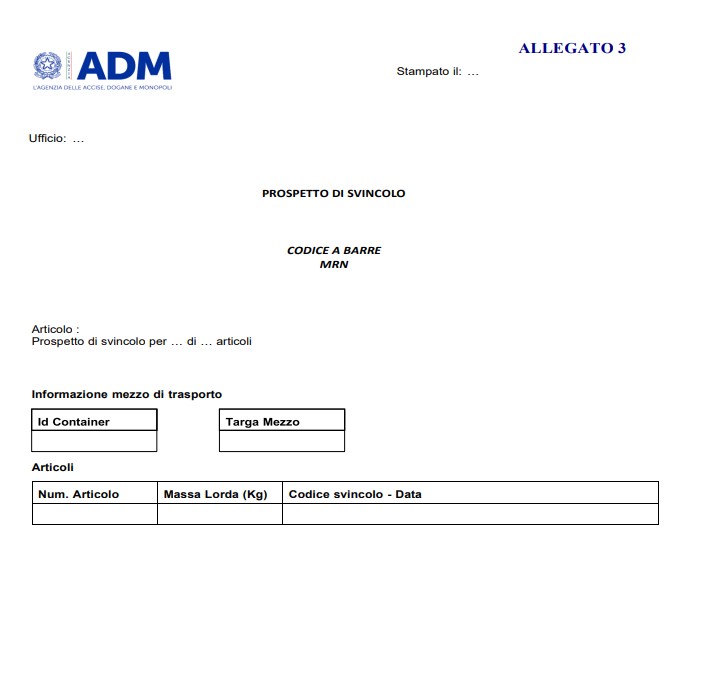

Prospetto di svincolo

Prospetto fornito dall’Agenzia delle Dogane nell’ambito del processo di uscita delle merci dagli spazi doganali e necessario per consentire le attività controllo della GdF / facilitare l’ottenimento del “visto uscire” (c.d. Messaggio QA). Tra le informazioni riportate da tale prospetto vi è anche il MNR.

La bolletta doganale come documento valido ai fini IVA

L’IVA sulle importazioni di beni è applicata, non con il sistema dell’emissione della fattura e sui conseguenti adempimenti contabili, bensì direttamente in dogana in relazione alla bolletta doganale elettronica. Tale documento, infatti, una volta registrato assume pieno valore, ed attraverso il Prospetto di riepilogo ai fini contabili gli operatori possono assolvere ai propri obblighi legati alle registrazioni contabili ed alla detrazione dell’IVA.

La bolletta doganale è una dichiarazione compilata e sottoscritta digitalmente dal contribuente (emessa in formato Xml con firma digitale), relativa alla destinazione della merce e prodotta all’autorità doganale al fine della liquidazione dei diritti doganali dovuti. La registrazione contabile delle bollette doganali di importazione esclude l’obbligo della numerazione e della annotazione nel registro delle fatture provenienti da fornitori esteri. Tali documenti vanno invece registrati agli effetti della contabilità generale seguendo le regole proprie. Per le bollette doganali, il contribuente deve annotare nel registro degli acquisti la specie e gli estremi di ogni bolletta nonché l’ufficio doganale presso il quale è stata emessa (CM 874/33650, del 19/12/1972), l’ammontare imponibile, l’imposta, e invece della indicazione del fornitore, la denominazione della dogana ove sono state eseguite le operazioni, nonché il modello doganale.

Esempio di importazione con bolletta doganale

L’impresa Alfa Srl ha importato definitivamente beni industriali da una società USA, con la clausola franco partenza, alle seguenti condizioni:

- Prezzo pagato: 10.000,00 euro (per semplicità già espresso in euro);

- Spese di trasporto sino al luogo d’introduzione delle merci nel territorio doganale UE: 500,00 euro;

- Spese di trasporto sino al luogo di destinazione all’interno dell’UE: 200,00 euro;

- Aliquota dazio applicato: 1,5%;

- Aliquota IVA 22%.

Ai fini del calcolo dei dazi doganali, la base imponibile è di 10.500,00 euro, pari al prezzo pagato per l’acquisto dei beni (10.000,00 euro) aumentato delle spese di trasporto sino al luogo d’introduzione delle merci nel territorio doganale UE (500,00 euro). I dazi doganali dovuti sono pari a 157,50 euro (1,5% di 10.500,00 euro).

La base imponibile IVA è di 10.857,50 euro, pari a quella utilizzata per il calcolo dei dazi (10.500,00 euro) aumentata dei dazi doganali (157,50 euro) e delle spese di trasporto sino al luogo di destinazione all’interno dell’UE (200,00 euro). L’IVA all’importazione è pari a 2.388,65 euro (22% di 10.857,50 euro).

La bolletta doganale/DAU conterrà, fra l’altro, i seguenti dati:

- Casella 1 dichiarazione: codice “IM” relativo agli scambi con Paesi e territori situati fuori dal territorio doganale dell’UE e “A” per una dichiarazione con procedura normale;

- Casella 42 prezzo dell’articolo: 10.000,00 euro;

- Casella 46 valore statistico: 10.500,00 euro, inclusivo delle spese di trasporto sino al luogo d’introduzione delle merci nel territorio doganale UE;

- Casella 47 prima riga: codice tributo A00 (dazi della tariffa doganale comune), base imponibile 10.500,00 euro, aliquota 1,5%, importo 157,50 euro, metodo di pagamento (es. “C” per assegno);

- Casella 47 seconda riga: codice tributo 405 (IVA relativa alle importazioni), base imponibile 10.857,50, aliquota 22%, importo 2.388,65, metodo di pagamento (es. “C” per assegno”).

Adempimenti connessi alla bolletta doganale

Importazione

La bolletta doganale d’importazione è annotata nel registro IVA degli acquisti (art. 25 del DPR n. 633/72) ai fini dell’esercizio del diritto alla detrazione dell’imposta assolta. I dati numerici necessari per l’annotazione della bolletta doganale in tale registro (imponibile, aliquota e imposta) sono contenuti nella casella 47 in corrispondenza del codice identificativo del tributo.

Esportazione

Il sistema Export Control System (ECS) ha assunto il ruolo prima rivestito dall’esemplare n. 3 del DAU (copia per l’esportatore) vistato dalla dogana di uscita, per quanto concerne la prova dell’avvenuta esportazione della merce. La procedura telematica ECS, in particolare, si esplica nelle seguenti fasi:

- presentazione del DAU all’ufficio doganale di esportazione con assegnazione di un codice di tracciamento (MRN) contenuto nel documento di accompagnamento all’esportazione (DAE);

- trasporto dei beni alla dogana di uscita accompagnati dal documento DAE;

- appuramento dell’operazione, da parte della dogana di uscita, con trasmissione di un messaggio telematico alla dogana di esportazione;

- possibilità per l’operatore di ottenere la prova dell’esportazione verificando, nell’apposita sezione del sito dell’Agenzia delle Dogane e dei Monopoli, l’esito dell’operazione effettuata.

Registrazione contabile della bolletta doganale elettronica

Ipotizziamo che un soggetto importatore italiano acquisti merce dalla Cina per 100.000 euro, oltre a diritti doganali 300 euro e IVA. Vediamo come registrare la bolla doganale

Registrazione bolletta doganale

Contabilmente, per registrare la bolletta doganale, si deve prendere a riferimento il Prospetto di riepilogo dei dati contabili (sopra indicato) dove sono riportate tutte le informazioni utili per procedere con la registrazione contabile. Per prima cosa è necessario creare un conto fittizio, denominato ad esempio “Fornitore dogana”, mentre l’imponibile IVA viene registrato in un conto denominato “Acquisti extra CEE”. La scrittura, che confluirà anche nel libro giornale, è la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| ACQUISTI EXTRA CEE | €. 100.300 | |

| IVA ns/CREDITO | €. 22.066 | |

| FORNITORE DOGANA | €. 122.366 |

Fattura del fornitore estero

Il fornitore estero, in questo caso cinese, invierà alla società italiana una fattura, che espone l’importo della merce pari ad 100.000 euro. Ovviamente tale documento non è comprensivo di IVA e non deve essere registrato sul registro IVA acquisti. Perciò si effettua una rilevazione in partita doppia che sarà riportata nel solo libro giornale.

| CONTO | DARE | AVERE |

|---|---|---|

| MERCI C/ACQUISTI | €. 100.000 | |

| FORNITORE ESTERO | €. 100.000 |

In genere le spese di sdoganamento sono anticipate dallo spedizioniere, il quale riporta tali somme sulla fattura relativa al trasporto ed intestata all’importatore italiano. Le spese di sdoganamento anticipate dallo spedizioniere per conto del importatore sono escluse dalla base imponibile IVA. Per cui lo spedizioniere emette una fattura che comprende il compenso per l’attività di trasporto, più l’IVA relativa a tale compenso, più il rimborso delle spese anticipate per conto del cliente, sulle quali non applicata l’IVA.

Si ipotizzi che lo spedizioniere emetta una fattura per un importo pari ad 22.796 euro cui: 500 euro come compenso per il trasporto, 110 euro come IVA sul compenso, 22.066 euro per le imposte anticipate per conto del cliente e 300 euro come spese doganali.

Fattura dello spedizioniere

La fattura dello spedizioniere deve essere registrata sia nel registro IVA acquisti sia nel libro giornale. La scrittura è la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| SPESE DI TRASPORTO | €. 500 | |

| IVA ns/CREDITO | €. 110 | |

| SPESE DOGANA ANTICIPATE | €. 22.066 | |

| SPESE DOGANALI | €. 300 | |

| FORNITORE SPEDIZIONIERE | €. 22.976 |

Giroconti finali

Infine, è necessario procedere effettuando una serie di giroconti, in modo da chiudere il conto fittizio appositamente creato “Fornitore dogana”, nonché i conti “Acquisti extra CEE” e “Spese dogana antic. vs/conto”. La registrazione da effettuare è la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| FORNITORE DOGANA | €. 122.366 | |

| ACQUISTI EXTRA CEE | €. 100.300 | |

| SPESE DOGANA ANT.VS/CONTO | €. 22.066 |

Bolletta doganale e giurisprudenza

Vediamo di seguito alcuni orientamenti di giurisprudenza legati alla bolletta doganale.

L’accertamento doganale è definitivo dalla data di annotazione sulla bolletta

La Cassazione, con l’ordinanza n. 12913/2019, ha affermato il principio di diritto secondo cui la data dell’annotazione sulla bolletta doganale in relazione ai controlli effettuati determina la definitività dell’accertamento. Dalla data di annotazione inizia a decorrere il termine triennale di decadenza dell’azione accertativa.

La vicenda trae origine da un controllo dell’Agenzia delle Dogane, a seguito del quale un campione di merci è stato inviato in laboratorio per analisi. L’Ufficio, in assenza di contestazioni e prima dei risultati, ha apposto sulla dichiarazione doganale, l’annotazione dell’avvenuta campionatura, provvedendo alla liquidazione dei diritti, ai sensi dell’art. 9 comma 1 del DLgs. 374/90.

Tale norma, infatti, prevede che se dai controlli effettuati non sono emerse difformità rispetto alla bolletta ovvero se il dichiarante non ha contestato gli eventuali riscontri della Dogana, quest’ultima appone relativa annotazione, firmata e datata. Questo momento costituisce la data in cui l’accertamento diviene definitivo (art. 9 comma 2 del DLgs. 374/90).

Giunti i risultati dell’analisi del campione e alla luce della pretesa del maggior dazio da parte dell’Ufficio, il contribuente ha ripreso il contraddittorio e, ai sensi dell’art. 65 comma 3 del DPR 43/73 (TULD), ha chiesto la redazione del verbale conclusivo di controversia doganale, impugnato successivamente davanti al Direttore regionale dell’Agenzia delle Dogane (art. 66 del TULD).

Quest’ultimo, all’esito della controversia ha notificato al contribuente il provvedimento di liquidazione dei nuovi tributi, oggetto del contenzioso.

La società ha, in particolare, eccepito la tardività dell’azione accertativa, intervenuta una volta decorso il termine triennale di decadenza, di cui all’art. 11 comma 5 del DLgs. 374/90. L’atto impositivo, infatti, era stato notificato oltre tre anni dalla data della definitività dell’accertamento (coincidente con l’annotazione sulla bolletta doganale).

La sentenza dei giudici

I giudici di secondo grado hanno accolto il ricorso della società, evidenziando che se, da un lato, la definitività dell’accertamento era rappresentata dall’annotazione dell’avvenuta campionatura, dall’altro, il provvedimento del Direttore regionale doveva considerarsi alla stregua di una rettifica dell’accertamento definitivo e, pertanto, essendo trascorsi più di tre anni, l’Ufficio era decaduto dall’azione accertativa.

Secondo la Dogana, tuttavia, non vi sarebbe definitività dell’accertamento nel caso di semplice annotazione sulla bolletta dell’eseguita campionatura, stante l’assenza di difformità rispetto alla dichiarazione. Inoltre, l’accertamento non sarebbe stato definitivo, ma “in sospeso”, in quanto l’operatore aveva instaurato controversia doganale. Di conseguenza, il termine triennale di decadenza doveva decorrere non dall’annotazione sulla bolla, ma dal provvedimento di liquidazione del Direttore regionale.

La questione di diritto affrontata dalla Cassazione, pertanto, consiste nel valutare se l’accertamento si considera definitivo (e quindi inizia a decorrere il termine triennale di decadenza) dall’apposizione sulla dichiarazione dell’avvenuta campionatura (art. 9 del DLgs. n 374/90) ovvero dall’atto conclusivo della controversia (artt. 65 e ss. del TULD).

Al riguardo, i giudici di legittimità hanno preliminarmente affermato che l’art. 9 comma 2 del DLgs. n 374/90 prevede che la data dell’annotazione sulla bolletta costituisce la data in cui l’accertamento è divenuto definitivo, il quale, poi, è suscettibile di successiva attività di revisione, di parte o d’ufficio.

Consulenza fiscale online

In questo articolo ho riepilogato le principali indicazioni riguardanti la compilazione e la registrazione contabile della bolletta doganale relativa all’importazione di beni in Italia. L’aspetto importante da sottolineare è che in caso di importazione di beni la bolletta doganale rappresenta l’unico documento valido ai fini dell’imposta sul valore aggiunto. Questo significa che l’applicazione dell’IVA non deriva dall’eventuale fattura del fornitore estero ma dalla bolletta doganale stessa.

Se hai dubbi riguardanti la corretta gestione della bolletta doganale ai fini fiscali, contattami. Segui il link sottostante per metterti direttamente in contatto con me e ricevere una consulenza personalizzata. In questo modo potrai risolvere i tuoi dubbi ed evitare di commettere errori.