La legge di bilancio 2026 modifica la tassazione dei dividendi da partecipazioni sotto il 10%. Migliaia di società valutano la distribuzione entro fine anno per mantenere il regime attuale.

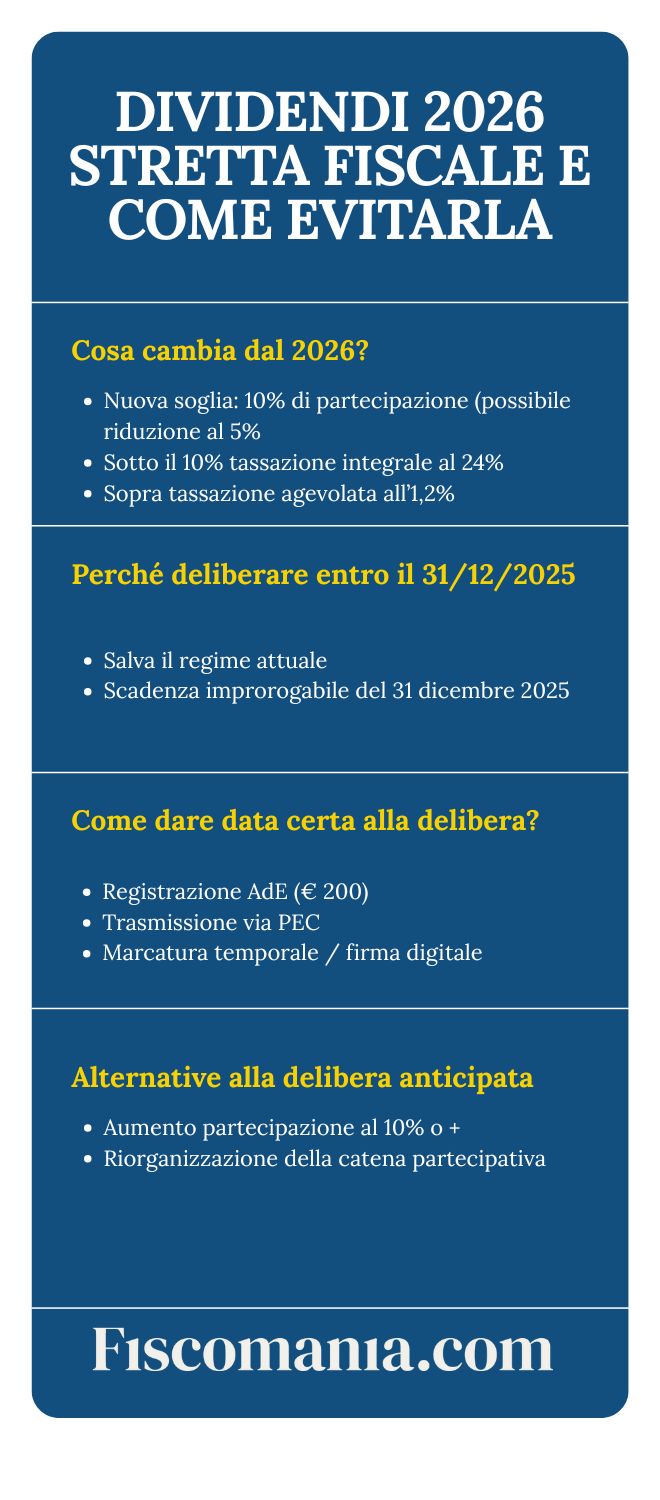

L’articolo 18 del disegno di legge di bilancio 2026 introduce una svolta nella tassazione dei dividendi tra società. Dal 1° gennaio 2026 i dividendi percepiti da partecipazioni inferiori al 10% perdono l’esenzione parziale del 95%, diventando integralmente imponibili al 24%. Per evitare l’aggravio fiscale, le società possono deliberare la distribuzione di utili e riserve entro il 31 dicembre 2025, anche se il pagamento avverrà nel 2026.

La delibera entro il 31 dicembre 2025 consente di applicare ancora l’attuale regime agevolato, con tassazione effettiva all’1,2% (24% sul 5% imponibile) anziché al 24% integrale previsto dal 2026. Rileva la data della delibera assembleare, non quella del pagamento materiale. Tuttavia l’Agenzia delle Entrate può contestare delibere con termini di pagamento eccessivamente dilazionati nel tempo.

Indice degli argomenti

- Che cos’è la modifica alla tassazione dei dividendi

- Le nuove soglie della legge di bilancio 2026

- Perché deliberare entro il 31 dicembre 2025

- Come garantire data certa alla delibera

- Rischi di contestazione per pagamenti dilazionati

- Alternative alla delibera anticipata

- Stato dell’iter parlamentare

- Infografica: la stretta fiscale sui dividendi tra società

Che cos’è la modifica alla tassazione dei dividendi

La legge di bilancio 2026 interviene sul regime della dividend exemption, cioè l’esenzione parziale che dal 2003 permette alle società di tassare solo il 5% dei dividendi percepiti. Questo meccanismo evita la doppia imposizione economica: l’utile viene tassato una prima volta nella società che lo produce (aliquota IRES 24%) e una seconda volta, ma solo parzialmente, nella società che riceve il dividendo.

Con la riforma, l’esenzione del 95% rimane solo per le partecipazioni pari o superiori al 10% del capitale sociale della società distributrice. Per le partecipazioni inferiori, il dividendo concorre integralmente alla formazione del reddito imponibile.

L’impatto fiscale è significativo. Oggi su € 100.000 di dividendi da partecipazione sotto il 10%, una società paga € 1.200 di imposte (24% × 5%). Dal 2026, sulla stessa somma, pagherà € 24.000 (24% × 100%). L’aumento è del 22,8 punti percentuali.

La modifica riguarda sia i dividendi da società italiane sia quelli di fonte estera. Nella determinazione della soglia del 10% rilevano anche le partecipazioni indirette, calcolate con il demoltiplicatore lungo la catena di controllo.

Le nuove soglie della legge di bilancio 2026

Il testo originario del disegno di legge fissa la soglia al 10% della partecipazione diretta nel capitale sociale. Questo criterio si applica agli articoli 59 e 89 del TUIR, che disciplinano rispettivamente i dividendi percepiti da imprenditori individuali e società di persone in regime d’impresa, e quelli percepiti da società di capitali ed enti commerciali.

Durante l’iter parlamentare sono emersi diversi emendamenti. I più rilevanti propongono di abbassare la soglia al 5% oppure di introdurre una soglia di valore minimo della partecipazione (ipotesi € 1,2 milioni). Secondo indiscrezioni, la Lega ha segnalato come prioritaria la proposta di eliminare del tutto la disposizione, mantenendo l’attuale regime generalizzato di esenzione.

All’8 dicembre 2025 il testo è ancora in discussione presso la Commissione Bilancio del Senato. L’approvazione definitiva deve arrivare entro il 31 dicembre per evitare l’esercizio provvisorio del bilancio. Le votazioni sugli emendamenti sono previste tra il 9 e il 14 dicembre, con l’obiettivo di portare il testo in aula a Palazzo Madama entro il 15 dicembre.

Fino all’approvazione finale resta l’incertezza sulla soglia definitiva. Tuttavia il principio della delibera entro fine anno rimane valido: qualunque sia la soglia approvata (5%, 10% o altra), chi delibera entro il 31 dicembre 2025 applica ancora il regime attuale.

| Criterio | Testo originario DDL | Emendamenti in discussione |

| Soglia partecipazione | 10% del capitale | Possibile riduzione al 5% |

| Soglia alternativa | Non prevista | Possibile € 1,2 milioni di valore |

| Eliminazione norma | No | Proposta Lega (prioritaria) |

| Società quotate | Incluse | Possibile esclusione |

| Holding finanziarie IRAP | Incluse | Possibile esclusione |

Perché deliberare entro il 31 dicembre 2025

L’articolo 18 del DDL stabilisce che le modifiche si applicano “alle distribuzioni dell’utile di esercizio, delle riserve e degli altri fondi, deliberate a decorrere dal 1° gennaio 2026“. La norma guarda alla data della delibera assembleare, non al momento del pagamento effettivo.

Questo significa che una società può validamente deliberare la distribuzione di utili o riserve entro il 31 dicembre 2025 e pagare materialmente i dividendi nel corso del 2026, applicando comunque il regime agevolato con tassazione solo sul 5% del dividendo.

Il vantaggio fiscale è immediato e misurabile. Su € 100.000 di dividendi deliberati entro fine 2025 da una partecipazione del 7%:

- Regime attuale: € 1.200 di imposte;

- Nuovo regime 2026: € 24.000 di imposte;

- Risparmio: € 22.800.

Questa opportunità vale per qualsiasi distribuzione: utile dell’esercizio 2025, riserve di utili degli anni precedenti, riserve facoltative disponibili. Non è necessario che la società abbia chiuso il bilancio 2025. Puoi deliberare la distribuzione di riserve già accantonate anche prima dell’approvazione del bilancio.

La scadenza del 31 dicembre 2025 è perentoria. Non esistono proroghe o sanatorie per delibere adottate dal 1° gennaio 2026 in poi, che sconteranno integralmente il nuovo regime.

Se la tua società detiene partecipazioni sotto il 10% (o sotto la soglia che verrà definitivamente approvata), pianifica subito la convocazione dell’assemblea. I tempi tecnici per convocare e deliberare possono richiedere 8-15 giorni, considerando preavvisi, quorum e formalità.

Come garantire data certa alla delibera

Per applicare il regime agevolato è essenziale che la delibera sia adottata e documentata entro il 31 dicembre 2025. L’Agenzia delle Entrate, in precedenti regimi transitori, ha sempre privilegiato il momento della delibera assembleare come fatto costitutivo del diritto al dividendo.

Tuttavia è prudente assicurare una data certa alla delibera, per evitare contestazioni future. Esistono tre modalità principali:

1. Registrazione presso l’Agenzia delle Entrate Il verbale di distribuzione dividendi è soggetto a registrazione obbligatoria entro 30 giorni, con imposta di registro fissa di € 200. La registrazione attribuisce automaticamente data certa. Puoi anticipare la registrazione rispetto ai 30 giorni per certificare che la delibera è stata adottata entro il 2025.

2. Trasmissione via PEC Invii una copia del verbale via PEC a un indirizzo certo (anche dello stesso studio professionale). La ricevuta di consegna della PEC costituisce prova della data. Questo metodo è più rapido della registrazione e può essere utilizzato immediatamente dopo l’assemblea.

3. Marcatura temporale o firma digitale Apponi una marca temporale al documento informatico del verbale. Questo sistema garantisce data certa con valore probatorio pieno, senza necessità di altri adempimenti.

In tutti i casi conserva accuratamente la documentazione: verbale assembleare originale, attestazione di data certa (ricevuta PEC, ricevuta registrazione o marca temporale), registro libro soci o libro adunanze aggiornato.

L’Atto di indirizzo del MEF del 27 febbraio 2025 chiarisce che non costituisce abuso del diritto il comportamento del contribuente che, rispettando lettera e ratio della norma, adotta una delibera per mantenere un regime fiscale transitorio più favorevole.

Rischi di contestazione per pagamenti dilazionati

L’Agenzia delle Entrate, nel Principio di diritto n. 3 del 6 dicembre 2022, ha precisato il proprio potere di contestare la natura simulata delle delibere di distribuzione o la loro riqualificazione in base agli scopi concretamente perseguiti.

In particolare, l’Agenzia può sindacare delibere accompagnate da:

- Successiva retrocessione da parte del socio della provvista ricevuta;

- Condizioni di pagamento con termini ultrannuali;

- Mancanza di effettiva disponibilità finanziaria della società.

Il principio è chiaro: la delibera deve essere seria ed effettiva. Non basta l’atto formale se poi i comportamenti concreti contraddicono la volontà di distribuire effettivamente l’utile.

Per evitare contestazioni, fissa nella delibera un termine di pagamento ragionevole. Il pagamento entro 12 mesi dalla delibera (quindi entro il 31 dicembre 2026) è generalmente considerato fisiologico e non solleva dubbi. Pagamenti previsti oltre 24 mesi potrebbero invece essere scrutinati dall’Amministrazione.

Se la società non ha liquidità immediata per pagare i dividendi, puoi prevedere un pagamento rateale o subordinato alla realizzazione di determinate condizioni oggettive (incasso crediti, vendita cespiti). L’importante è documentare le ragioni economiche del differimento.

Alternative alla delibera anticipata

Se deliberare entro fine anno non è possibile o opportuno, esistono alternative per mantenere l’accesso al regime agevolato anche dopo il 1° gennaio 2026.

Aumento della partecipazione al 10%. Acquisti quote aggiuntive dagli altri soci fino a raggiungere o superare la soglia del 10%. Questa soluzione è definitiva: anche le future distribuzioni deliberate dal 2026 in poi beneficeranno dell’esenzione del 95%.

Però richiede disponibilità economica per l’acquisto e accordo con gli altri soci. Inoltre devi valutare l’impatto civilistico: superare il 10% in una SRL può attribuire diritti particolari come la nomina di amministratori o sindaci.

Riorganizzazione della catena partecipativa. Se detieni partecipazioni indirette, puoi riorganizzare la struttura per concentrare la partecipazione in un unico veicolo che superi la soglia. Per le partecipazioni indirette vale il demoltiplicatore: se la holding A possiede il 50% della holding B, che a sua volta possiede il 30% della società C, la partecipazione indiretta di A in C è del 15% (50% × 30%).

Nessun intervento. Se l’importo dei dividendi attesi è modesto o la partecipazione ha valenza strategica non economica, puoi scegliere di non intervenire e accettare la maggiore tassazione dal 2026. Questa opzione richiede comunque una valutazione dell’impatto fiscale pluriennale.

In tutti i casi, confronta i costi delle diverse alternative con il risparmio fiscale conseguibile. Un’analisi costi-benefici professionale ti permette di scegliere la soluzione più efficiente per la tua situazione specifica.

Stato dell’iter parlamentare

Il disegno di legge di bilancio 2026 è stato approvato dal Consiglio dei Ministri il 17 ottobre 2025 e presentato al Senato il 22 ottobre. Dopo la fase di audizioni, la Commissione Bilancio ha fissato al 18 novembre il termine per la presentazione degli emendamenti. Sono arrivate 5.742 proposte di modifica, di cui 414 “segnalate” come prioritarie (238 dalla maggioranza).

Il 26 novembre la maggioranza ha raggiunto un primo accordo su alcune modifiche, ma l’articolo 18 sui dividendi resta in discussione. Le votazioni sugli emendamenti sono programmate tra il 9 e il 14 dicembre 2025.

L’obiettivo è portare il testo in aula al Senato entro il 15 dicembre, per l’approvazione finale a Palazzo Madama entro il 20 dicembre. Il passaggio successivo alla Camera deve avvenire senza modifiche, con voto definitivo entro il 31 dicembre per evitare l’esercizio provvisorio.

Le principali proposte di modifica sull’articolo 18 riguardano:

- Riduzione della soglia dal 10% al 5%;

- Introduzione di una soglia di valore minimo (€ 1,2 milioni);

- Eliminazione totale della disposizione;

- Esclusione delle società quotate;

- Esclusione delle holding finanziarie dall’aumento IRAP correlato.

Al momento non è possibile prevedere quale proposta prevarrà. È tuttavia certo che il testo definitivo sarà legge entro fine anno e le modifiche decorreranno dal 1° gennaio 2026.

Infografica: la stretta fiscale sui dividendi tra società