Le dichiarazioni obbligatorie negli atti di compravendita immobiliare da inserire attraverso una autocertificazione del soggetto acquirente.

Dalla tracciabilità dei pagamenti ai dati dell’agente immobiliare: la guida aggiornata sulle autocertificazioni da inserire nel rogito e i rischi in caso di errore.

L’art. 35 comma 22 del Decreto Legge n 223/2006 convertito con modificazioni nella Legge 248/2006, ha introdotto molteplici novità sulle dichiarazioni obbligatorie negli atti di compravendita. In particolare, le parti hanno l’obbligo di rendere negli atti di compravendita una dichiarazione sostitutiva di atto di notorietà.

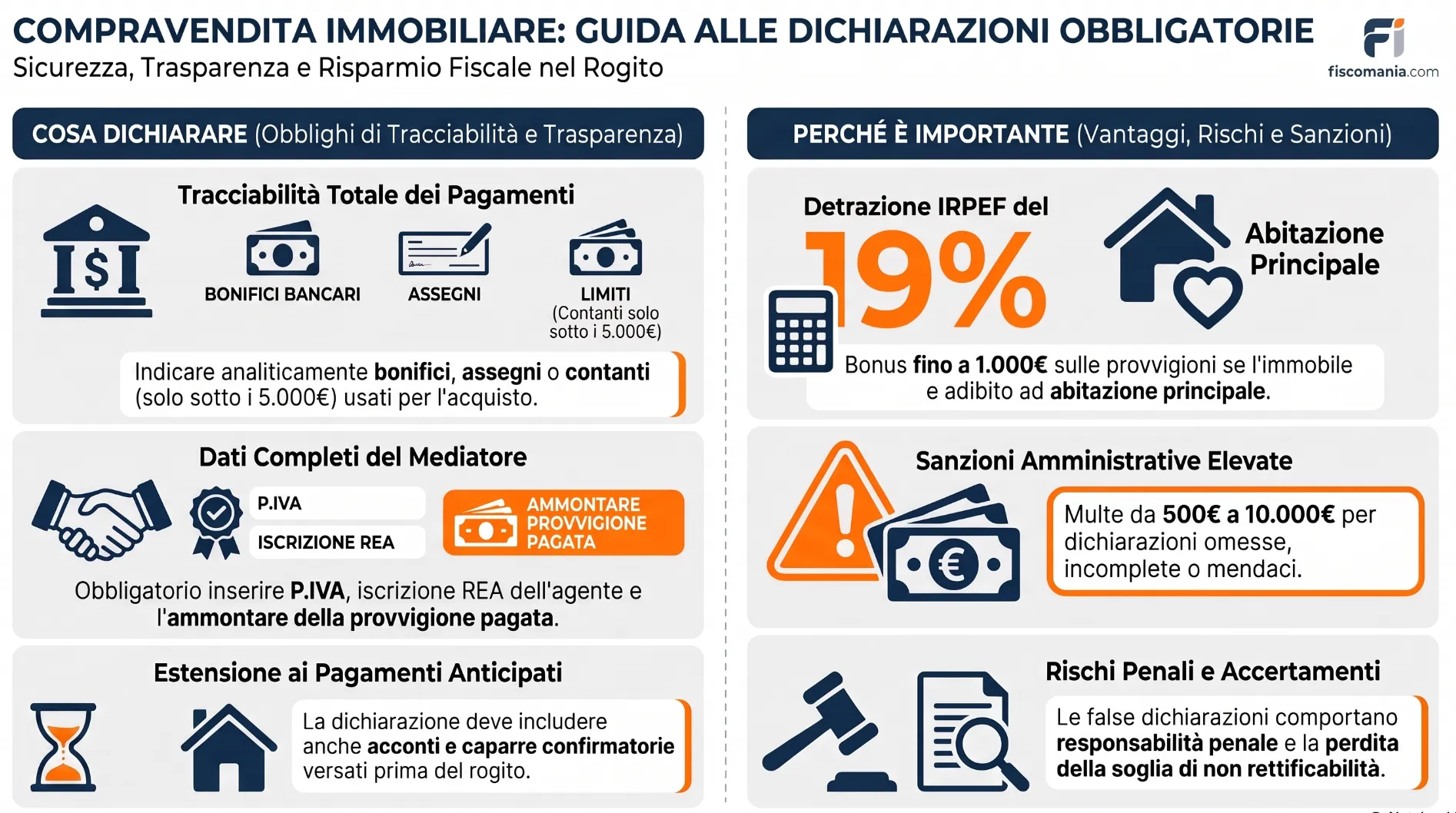

La dichiarazione sostitutiva di atto di notorietà deve indicare in modo analitico le modalità di pagamento del corrispettivo (ad es. numero e data dell’assegno bancario con l’indicazione della banca emittente). Inoltre, se una o entrambe le parti si sono avvalse di un mediatore, le parti devono rendere una ulteriore dichiarazione sostitutiva di atto di notorietà. Tale dichiarazione deve indicare:

- L’ammontare della spesa sostenuta per la mediazione;

- Le modalità di pagamento della predetta spesa;

- Il numero di partita IVA o del codice fiscale dell’agente immobiliare.

La legge n 296/2006 ha inserito nell’art. 35 del Decreto Legge n 223/2006 il nuovo comma 22.1, il quale ha confermato le dichiarazioni obbligatorie negli atti di compravendita già previste dal previgente comma 22, nonché le conseguenze sanzionatorie in caso di omesso, incompleto o infedele adempimento.

Dichiarazioni obbligatorie nelle compravendite immobiliari: ambito applicativo

Le dichiarazioni obbligatorie negli atti di compravendita sussistono per tutti gli atti di cessioni di immobili.

L’art. 35 comma 22 del Decreto Legge n. 223/2006 prevede che “All’atto della cessione dell’immobile, anche se assoggettata ad IVA“. Ciò significa che non viene effettuata alcuna distinzione tra le parti della compravendita, né a seconda della tipologia di immobile.

Le disposizioni sulle dichiarazioni obbligatorie non trovano applicazioni per i contratti preliminari, in quanto non vi è un trasferimento di diritti reali immobiliari.

Le modalità di pagamento del corrispettivo di vendita

La prima dichiarazione obbligatoria negli atti di compravendita da effettuare, riguarda la dichiarazione sostitutiva dell’atto di notorietà indicante in modo analitico le modalità di pagamento del corrispettivo.

Ad esempio, possiamo avere:

- Pagamento effettuato tramite bonifico bancario: occorre indicare i relativi importi ed estremi, ossia le coordinate bancarie dell’ordinante e del beneficiario.

- Pagamento tramite assegni bancari, postali o circolari: occorre indicare i relativi importi ed estremi, ossia la banca emittente o trattaria e il numero dell’assegno.

- Infine, pagamento in contanti: in questo caso occorre indicare nella dichiarazione che il pagamento è avvenuto con tale modalità.

Tale ultima ipotesi è meramente teorica, in quanto effettuare un pagamento in contanti, per un importo superiore a 5.000,00 euro contrasta con quanto previsto dalla normativa antiriciclaggio all’art. 49 comma 1 del Decreto Legislativo 231/2007 (limite aggiornato dalla Legge di Bilancio 2023), determinando l’applicazione di una sanzione pecuniaria da un minimo di 3.000,00 ad un massimo di 50.000,00 euro.

Quali pagamenti devono essere indicati?

Alla domanda quali pagamenti rientrano nelle dichiarazioni obbligatorie negli atti di compravendita ha risposto una Risoluzione dell’Agenzia delle Entrate del 20 maggio 2014 n. 53, sostenendo che:

“la norma non riguarda solo i pagamenti effettuati a saldo in sede di rogito, ma anche quelli effettuati anteriormente a titolo di acconto o di caparra confirmatoria“

e

“nessun obbligo invece riguarda quei pagamenti che nel rogito siano stati dichiarati come dovuti posteriormente al rogito stesso”.

Inoltre l’Agenzia delle Entrate ha chiarito che

“la tracciabilità, nel senso di indicazione analitica delle modalità di pagamento, non può essere pretesa, evidentemente, in relazione a pagamenti che saranno effettuati successivamente rispetto all’atto di cessione immobiliare”,

ritiene tuttavia che

“in relazione ai pagamenti rinviati ad un momento successivo rispetto al perfezionamento degli atti di cessione di diritti immobiliari, l’obbligo di indicazione analitica delle modalità di pagamento del corrispettivo possa essere assolto fornendo in atto gli elementi utili alla identificazione, in termini di tempi, importi ed eventuali modalità di versamento, di quanto dovuto a saldo”.

Autocertificazione riguardante il mediatore immobiliare

Ulteriore dichiarazione obbligatoria negli atti di compravendita, riguarda l’indicazione del mediatore.

In particolare, come previsto al punto del comma 22 dell’art. 35 del Decreto Legge 223/2006, se le parti si sono avvalse di un mediatore hanno l’obbligo di fornire “i dati identificativi, se persona fisica, o la denominazione, la ragione sociale ed i dati identificativi del legale rappresentante, se soggetto diverso da persona fisica, ovvero del mediatore non legale rappresentante che ha operato per la stessa società’“.

L’obbligo per le parti di indicare il mediatore nell’atto di compravendita, risponde ad un esigenza di lotta all’evasione fiscale, presente nel settore dell’intermediazione immobiliare.

Con l’entrata in vigore della legge Finanziaria del 2007 sono state ampliate le informazioni che i contraenti devono rendere, nella forma di dichiarazione sostitutiva di atto notorio.

Dovranno essere indicati anche gli estremi di iscrizione al Registro delle Imprese (RI) o al Repertorio Economico Amministrativo (REA) presso la Camera di Commercio, Industria, Artigianato e Agricoltura di riferimento per il titolare, ovvero per il legale rappresentante o mediatore che ha operato per la stessa società (il preesistente “Ruolo degli agenti di affari in mediazione” è stato infatti soppresso).

Tale obbligo è diretto a smantellare l’esercizio abusivo dell’attività di intermediazione immobiliare da parte di soggetti privi dei requisiti legali necessari per poter operare, i quali potrebbero ricondursi all’interno degli “evasori totali” in relazione all’attività abusivamente esercitata.

Ciò è confermato anche dalla circostanza che in caso di assenza della regolare iscrizione al RI/REA per l’esercizio dell’attività di mediazione, il notaio rogante è obbligato ad effettuare una specifica segnalazione al competente Ufficio locale.

Vantaggio fiscale legato alla detrazione per le spese di intermediazione immobiliare

Gli obblighi posti a carico delle parti sono stati bilanciati dal legislatore prevedendo un vantaggio fiscale. L’art. 35 comma 22-bis del Decreto Legge 223/2006 ha previsto, con l’introduzione della lett. b-bis) nel comma 1 dell’art. 15 del TUIR, una specifica agevolazione.

Viene così riconosciuta una detrazione IRPEF pari al 19% della spesa sostenuta, fino a un massimo di 1.000,00 euro per prestazioni di intermediazione immobiliare.

Affinché l’acquirente possa beneficiare di tale detrazione, è diventato obbligatorio che il pagamento della provvigione all’agente immobiliare avvenga esclusivamente tramite strumenti tracciabili (bonifico, carta di debito/credito, assegno). Tale detrazione è inoltre destinata ad operare soltanto per gli immobili adibiti ad abitazione principale. Questo significa, sostanzialmente, che le spese legate all’intermediazione immobiliare non possono considerarsi agevolate fiscalmente se sostenute per l’acquisto di immobili non adibiti ad abitazione principale, oppure se saldate in contanti.

Profili sanzionatori per le dichiarazioni obbligatorie negli atti di compravendita immobiliare

Il legislatore ha previsto importanti sanzioni amministrative e penali a carico dei soggetti che contravvengono le dichiarazioni obbligatorie negli atti di compravendita.

Le sanzioni in caso di omessa, incompleta o mendace indicazione dei dati per i quali è richiesto il rilascio della dichiarazione sostitutiva di atto notorio erano originariamente disciplinate dal secondo periodo del comma 22 dell’art. 35 del DL 223/2006.

Con le modifiche introdotte dal comma 48 della Legge 296/2006, la disciplina sanzionatoria è contenuta nel comma 22.1 dell’art. 35 del Decreto Legge 223/2006.

Ai sensi dell’art. 35 comma 22.1 secondo periodo del Decreto Legge 223/2006, convertito con modificazioni nella Legge 248/2006 in caso di omessa, incompleta o mendace indicazione delle informazioni, nella dichiarazione sostitutiva di atto notorio, si applica una sanzione amministrativa pecuniaria. La sanzione varia da un minimo di 500,00 euro sino ad un massimo di 10.000,00 euro.

Accertamento del valore immobiliare ai fini dell’imposta di registro

Ai sensi dell’art. 35 comma 22.1 secondo periodo del Decreto Legge 223/2006, convertito con modificazioni nella Legge 248/2006, nel caso di omessa, incompleta o mendace indicazione delle informazioni, nella forma di dichiarazione sostitutiva di atto notorio è previsto che i beni trasferiti risultano assoggettabili, ai fini dell’imposta di registro, ad accertamento di valore ai sensi dell’art. 52 comma 1 del DPR n 131/86.

L’accertamento di valore, sta a significare che, con riferimento alle compravendite immobiliari per le quali sia stata omessa l’indicazione, incompletezza o mendacità delle dichiarazioni obbligatorie negli atti di compravendita, l’Amministrazione finanziaria ha la facoltà di rettificare il valore assoggettato ad imposta di registro dalle parti (sulla base del valore di mercato attribuibile al bene).

Ciò può avvenire senza che essa debba tener conto della c.d. “soglia di non rettificabilità”, di cui all’art. 52 comma 4 e 5 del DPR n 131/86.

Che cos’è la soglia di non rettificabilità?

Occorre evidenziare che l’ambito di applicazione della “soglia di non rettificabilità” è stato modificato a seguito dell’introduzione, da parte dell’art. 35 comma 23-ter del Decreto Legge n 223/2006, del nuovo comma 5-bis nell’art. 52 del DPR n 131/86.

Quest’ultima disposizione prevede che le “le disposizioni dei commi 4 e 5 non si applicano relativamente alle cessioni di immobili e relative pertinenze diverse da quelle disciplinate dall’art. 1 co. 497 della L. n 266/2005 e successive modificazioni”.

Questo significa che la facoltà dell’amministrazione finanziaria di effettuare l’accertamento di valore realizza i propri effetti dissuasivi soltanto con riferimento alle compravendite immobiliari che rientrano nella disciplina di cui al comma 497 dell’articolo unico della L. n 266/2005.

Resta priva di effetto per le compravendite immobiliari che non rientrano nella disciplina di cui al comma 497 dell’articolo unico della Legge n 266/2005, non operando più relativamente ad esse la “soglia di non rettificabilità”.

Rientrano nell’ambito di applicazione della disciplina prevista dal comma 497 dell’articolo unico della Legge 266/2005 le compravendite immobiliari per le quali risultano verificate entrambe le seguenti condizioni:

- Immobili destinati ad uso abitativo;

- Il cessionario deve essere una persona fisica “privata”, ossia che non agisce nell’esercizio di impresa, arte o professione. Il cedente, a decorrere dal 1 gennaio 2007 può trattarsi di qualsiasi tipo di soggetto, essendo divenute irrilevanti le caratteristiche soggettive di quest’ultimo.

Ai sensi dell’art. 76 comma 1-bis del DPR 131/86 il termine di decadenza per la notifica dell’avviso di rettifica e di liquidazione della maggiore imposta ex art. 52 comma 1 del medesimo DPR n 131/86 è di 2 anni dal pagamento dell’imposta proporzionale.

Le sanzioni penali

Le dichiarazioni obbligatorie negli atti di compravendita immobiliare, ai sensi dell’art. 35 comma 22 del Decreto Legge 223/2006, devono essere rese sotto forma di dichiarazione sostitutiva di atto notorio.

Ciò comporta dei riflessi anche sul piano penale, nel caso in cui venga dichiarato il falso. In tal caso, infatti, potrebbe rendersi applicabile la sanzione penale di cui all’art. 76 del D.P.R. 28.12.2000, n. 44: “Chiunque rilascia dichiarazioni mendaci, forma atti falsi o ne fa uso nei casi previsti dal presente testo unico è punito ai sensi del codice penale e delle leggi speciali in materia“.

Consulenza online

Quando si effettua una compravendita immobiliare occorre sempre verificare quali siano le corrette indicazioni obbligatorie che devono essere rilasciate sotto forma di certificazione di atto notorio.

Si tratta per lo più di informazioni collaterali all’atto notarile di vendita che le parti sono chiamate a certificare. L’aspetto è sicuramente molto importante, in quanto, come abbiamo visto, è possibile incorrere in sanzioni amministrative e nei casi più gravi anche penali.

Vuoi realizzare una cessione immobiliare e non sai quali sono le dichiarazioni obbligatorie che deve contenere l’atto?

Di conseguenza, vuoi avere certezza di poter realizzare la tua vendita immobiliare senza incorrere in sanzioni?

Prima di rischiare di incorrere in sanzioni è opportuno conoscere e saper applicare al proprio caso concreto questa disciplina.

Domande frequenti

Sì. La dichiarazione sostitutiva di atto notorio deve indicare in modo analitico tutti i pagamenti effettuati prima o contestualmente al rogito, compresi gli acconti e le caparre confirmatorie (indicando estremi di bonifici o assegni). Non vanno invece indicati con tracciabilità analitica i pagamenti differiti a una data successiva all’atto.

I pagamenti in contanti sono consentiti solo se inferiori alla soglia legale di 5.000,00 euro. Tuttavia, per quanto riguarda le spese di intermediazione immobiliare, il pagamento saldato in contanti fa perdere definitivamente il diritto alla detrazione IRPEF del 19%, che richiede obbligatoriamente la tracciabilità del versamento.

L’omessa, incompleta o falsa dichiarazione comporta una sanzione amministrativa pecuniaria da 500,00 a 10.000,00 euro. Inoltre, fa decadere la cosiddetta “soglia di non rettificabilità”, esponendo l’atto ad un accertamento di valore ai fini dell’imposta di registro da parte dell’Agenzia delle Entrate, oltre alle possibili responsabilità penali per falsa dichiarazione.

No. La detrazione IRPEF del 19% (calcolata su un importo massimo di 1.000,00 euro) spetta esclusivamente se l’immobile acquistato è destinato ad essere adibito ad abitazione principale. Non si applica agli acquisti di seconde case, immobili commerciali o ad uso investimento.