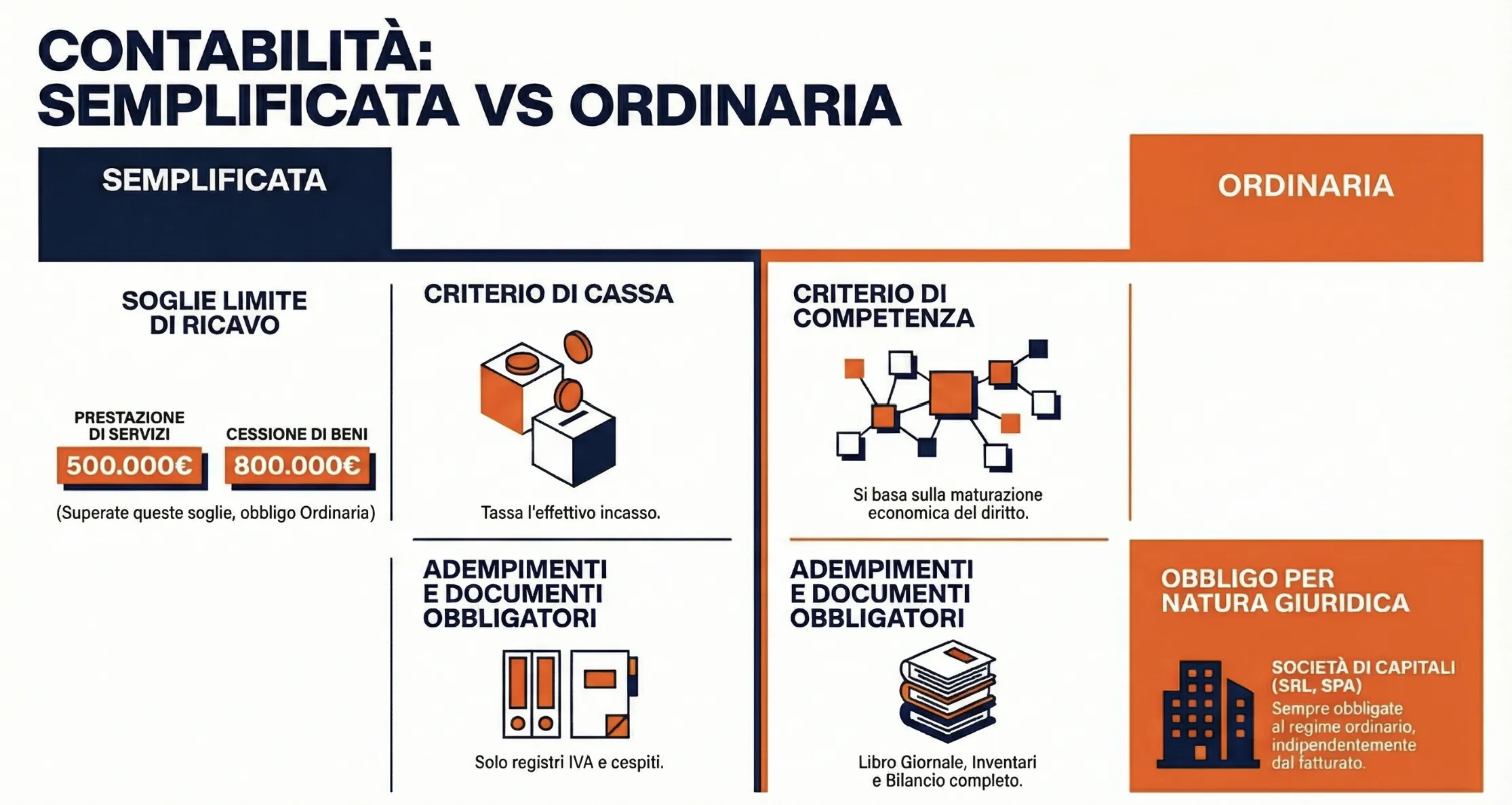

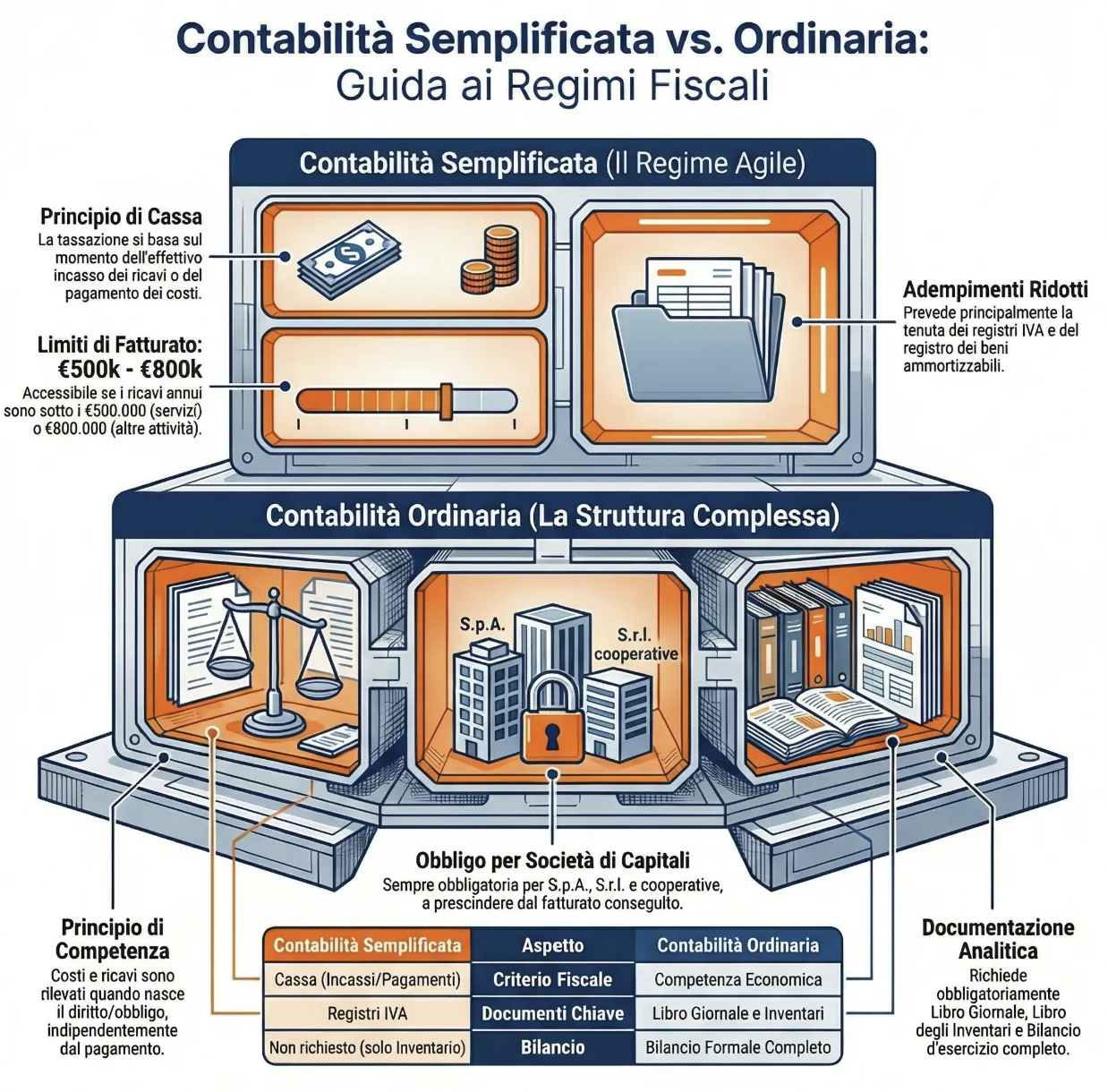

La contabilità semplificata offre una gestione amministrativa snella e meno onerosa, ideale per piccoli imprenditori e professionisti con ricavi inferiori a 500.000 o 800.000 euro. Al contrario, la contabilità ordinaria è un regime più complesso, obbligatorio per le società di capitali o per chi supera tali limiti di fatturato, che richiede registrazioni analitiche dettagliate, la tenuta di libri contabili specifici e la redazione di un bilancio completo.

La differenza principale tra contabilità semplificata e ordinaria risiede negli adempimenti fiscali e nel criterio di registrazione. Mentre il regime semplificato è basato sul principio di cassa e prevede principalmente la tenuta dei registri IVA, il regime ordinario si fonda sul principio di competenza economica, imponendo registrazioni analitiche tramite il libro giornale, il libro degli inventari e la redazione del bilancio completo.

Indice degli argomenti

Contabilità semplificata: cos’è, soggetti ammessi e limiti

Quando si avvia una nuova attività professionale o imprenditoriale, la gestione fiscale passa inevitabilmente dalla scelta del regime contabile. La contabilità semplificata rappresenta un regime relativamente snello, concepito per agevolare i piccoli operatori economici riducendo il carico amministrativo. A differenza dei regimi più complessi, la determinazione del reddito in contabilità semplificata si basa sul principio di cassa. Questo significa che la rilevanza fiscale si concretizza nel momento dell’effettivo incasso dei ricavi o del pagamento dei costi.

Soggetti ammessi e limiti di fatturato (€ 500.000 e € 800.000)

L’accesso a questo regime agevolato non è universale. L’articolo 18 del DPR n. 600/73 definisce con precisione il perimetro d’azione, permettendo l’adozione naturale della contabilità semplificata a professionisti, persone fisiche e società di persone (come Snc e Sas). Rientrano nell’agevolazione anche gli enti non commerciali e i trust che esercitano un’attività commerciale in via non prevalente.

Il mantenimento di questo status è però subordinato al rispetto di rigidi tetti massimi di ricavo conseguiti nell’anno precedente. La normativa impone i seguenti scaglioni:

- 500.000 euro per le imprese e i professionisti che hanno per oggetto la prestazione di servizi.

- 800.000 euro per le imprese che esercitano attività di cessione di beni o altre attività.

Nella nostra pratica professionale, ricordiamo sempre ai clienti che la verifica del superamento di questi limiti va effettuata considerando i ricavi secondo il principio di competenza economica.

Il contribuente, comunque, ha facoltà di optare per il regime ordinario. L’opzione ha effetto dall’inizio del periodo d’imposta nel corso del quale è esercitata fino a quando non è revocata e in ogni caso per il periodo stesso e per i due successivi.

Scritture ausiliarie, registri IVA e registro dei cespiti

Il vantaggio tangibile della contabilità semplificata risiede nei minori adempimenti fiscali rispetto alla controparte ordinaria. L’imprenditore è tenuto principalmente alla conservazione delle fatture e alla tenuta dei registri IVA (registro degli acquisti, delle fatture emesse e dei corrispettivi).

In aggiunta ai registri IVA, i soggetti devono istituire, qualora ne ricorrano i presupposti, il registro dei beni ammortizzabili e il registro riepilogativo di magazzino. Per una gestione ordinata, la legge richiede anche scritture ausiliarie di magazzino per tracciare le entrate e le uscite delle merci destinate alla vendita, dei prodotti finiti, delle materie prime e persino degli imballaggi utilizzati per il confezionamento.

Obblighi di inventario per le semplificate

Esiste una convinzione diffusa secondo cui la contabilità semplificata esoneri da qualsiasi rendicontazione di fine anno. Sebbene non sia richiesto un bilancio formale completo (composto da stato patrimoniale, conto economico e nota integrativa), la normativa nasconde delle insidie. Le società, gli enti e gli imprenditori commerciali in semplificata devono in ogni caso redigere l’inventario e il bilancio con il conto dei profitti e delle perdite.

Questo adempimento va espletato entro tre mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette. L’inventario deve indicare la consistenza dei beni aziendali, raggruppati in categorie omogenee per natura e valore. Nello specifico caso degli imprenditori individuali, il documento deve valutare e indicare in modo distinto le attività e le passività relative all’impresa.

Gestione contabile delle stabili organizzazioni (Italia ed estero)

Un aspetto spesso trascurato, ma cruciale per le realtà internazionalizzate, è la corretta gestione di una stabile organizzazione all’estero. Le società, gli enti e gli imprenditori che esercitano attività commerciali all’estero mediante stabili organizzazioni sono soggetti a precisi vincoli di tracciamento. Questa regola fiscale si applica specularmente anche ai soggetti non residenti che esercitano attività commerciali in Italia mediante stabili organizzazioni. In queste casistiche, la normativa impone di rilevare nella contabilità distintamente i fatti di gestione che interessano le specifiche sedi estere o italiane. Nella nostra pratica professionale, impostiamo le scritture contabili in modo chirurgico, con l’obiettivo di determinare separatamente i risultati dell’esercizio relativi a ciascuna di esse. Questa separazione analitica è indispensabile per la corretta determinazione del reddito transfrontaliero.

Contabilità ordinaria: quando scatta l’obbligo e regole

Se il regime semplificato offre agilità, il passaggio alla contabilità ordinaria introduce una gestione patrimoniale e reddituale molto più strutturata. Questo regime abbandona il principio di cassa. Abbraccia invece il principio di competenza economica. I costi e i ricavi assumono rilevanza fiscale nel momento in cui nasce il diritto a incassare o a pagare, indipendentemente dall’effettivo incasso o pagamento. L’obiettivo finale è fornire una fotografia esatta delle attività e delle passività aziendali, andando oltre la semplice somma di costi e ricavi.

I soggetti obbligati per natura (società di capitali, trust, enti)

Alcune realtà aziendali non hanno facoltà di scelta. Il legislatore impone la contabilità ordinaria per obbligo a specifiche categorie di contribuenti, indipendentemente dal volume di ricavi conseguito.

In questo gruppo rientrano di default:

- Le società di capitali (Spa, Srl, Sapa), le cooperative e le mutue assicuratrici.

- Gli enti pubblici e privati, diversi dalle società, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali.

- I trust, qualora abbiano per oggetto esclusivo o principale l’esercizio di attività commerciali.

- Le stabili organizzazioni di società ed enti non residenti nel territorio dello Stato.

- Le associazioni non riconosciute, i consorzi e altre organizzazioni con oggetto esclusivo o principale l’esercizio di attività commerciali.

Dal libro giornale al libro inventari: gli adempimenti chiave

Le imprese in contabilità ordinaria affrontano maggiori obblighi sia amministrativi che fiscali. Analizzando i testi normativi, emerge chiaramente come la precisione formale e la tenuta analitica dei registri diventino cruciali in questa fase.

Il cuore del sistema contabile è il libro giornale. In questo documento vengono registrate tutte le operazioni economico-patrimoniali dell’impresa in rigoroso ordine cronologico. A questo si affianca il libro degli inventari. Questo registro è fondamentale perché riporta la consistenza dei beni aziendali, raggruppati in categorie omogenee per natura e valore.

Il regime ordinario richiede inoltre i registri IVA, integrati in modo puntuale con il registro delle fatture emesse e/o dei corrispettivi e il registro degli acquisti. Infine, merita una menzione il registro dei cespiti. Pur non essendo più obbligatorio per legge, si rivela uno strumento estremamente utile dove vengono annotati gli acquisti dei beni ammortizzabili, indicandone il costo originario, le eventuali rivalutazioni o svalutazioni, il fondo ammortamento e le quote applicate.

Leggi anche: Registri contabili obbligatori: tenuta e conservazione.

Confronto diretto: differenze tra semplificata e ordinaria

Avendo esaminato i requisiti normativi di base, emerge chiaramente come la scelta del regime contabile impatti la quotidianità aziendale. La differenza sostanziale risiede nel passaggio da una gestione “per flussi di cassa” a una gestione analitica del patrimonio. Nella nostra pratica professionale, evidenziamo sempre come la contabilità ordinaria richieda una precisione chirurgica nelle registrazioni, mentre la semplificata permetta una navigazione amministrativa più agile.

La seguente tabella sintetizza le divergenze cruciali tra i due sistemi, offrendo una panoramica rapida per supportare la scelta imprenditoriale.

| Aspetto fiscale e operativo | Contabilità Semplificata | Contabilità Ordinaria |

| Ambito di applicazione | Per piccoli imprenditori, professionisti e società di persone sotto certi limiti di ricavo. | Obbligatoria per società di capitali e soggetti con ricavi elevati. |

| Determinazione del reddito | Basata su criteri di cassa, considera il momento di effettivo incasso o pagamento. | Basata su criteri di competenza economica, considera il momento in cui nasce il diritto a incassare o a pagare. |

| Obblighi di registrazione | Registrazione semplificata, inclusi Registro dei corrispettivi, Registro acquisti e vendite. | Registrazioni analitiche dettagliate quali Prima Nota, Libro Giornale, Libro degli Inventari. |

| Adempimenti di bilancio | Non richiede un bilancio formale completo. | Richiesto un bilancio completo comprensivo di stato patrimoniale, conto economico, nota integrativa. |

| Pressione fiscale/amministrativa | Minori adempimenti fiscali rispetto alla contabilità ordinaria. | Maggiori adempimenti come registri IVA, spesometro, comunicazioni varie alle autorità fiscali. |

Passaggio alla contabilità ordinaria: regole e adempimenti

Il monitoraggio dei ricavi è una prassi aziendale fondamentale per la compliance fiscale. Ogni anno, i soggetti che svolgono attività d’impresa sono tenuti a verificare i limiti dell’anno precedente. Questo controllo determina la conferma della contabilità semplificata o il transito verso la contabilità ordinaria. La normativa prevede un iter specifico e rigoroso per gestire questa transizione. Per gli imprenditori, il passaggio effettivo avviene sempre all’inizio dell’anno solare.

Superamento dei ricavi o scelta strategica (opzione volontaria)

Il cambio di regime scatta in modo automatico in caso di superamento delle soglie dimensionali nell’anno precedente. Parliamo del limite di 500.000 euro per le prestazioni di servizi e 800.000 euro per le altre attività. Tuttavia, il contribuente mantiene sempre la facoltà di optare per il regime ordinario.

Questa opzione volontaria ha effetto dall’inizio del periodo d’imposta in cui viene esercitata. Il vincolo permane per l’anno di scelta e per i due periodi successivi, fino a eventuale revoca. Nella nostra pratica professionale, consigliamo spesso questa opzione strategica alle PMI in crescita, poiché un bilancio strutturato in partita doppia agevola notevolmente l’accesso al credito bancario. Nel caso in cui il passaggio avvenga per scelta volontaria, è strettamente necessario effettuare l’apposita comunicazione nel quadro VO della dichiarazione IVA

Leggi anche: Passaggio dalla contabilità semplificata a quella ordinaria.

Redazione del prospetto iniziale e valutazione dei conti (DPR 689/74)

L’ingresso nel nuovo regime contabile richiede una fotografia esatta del patrimonio aziendale. Entro il termine per la presentazione della dichiarazione dei redditi dell’anno precedente, è obbligatorio riportare sul libro degli inventari o redigere un apposito prospetto con la situazione iniziale dei conti al 1° gennaio. Le attività e le passività esistenti devono essere valutate applicando i rigidi criteri del DPR n. 689/74.

Le regole di valutazione da seguire per la redazione del prospetto sono molto specifiche:

- Cassa e banche: La cassa richiede il valore del denaro fisicamente esistente al 1° gennaio, mentre le banche indicano l’importo a credito sui conti correnti.

- Crediti e debiti: I crediti vanno indicati al valore nominale al netto delle perdite verificatesi prima del 1° gennaio. I debiti si iscrivono al valore nominale, rilevando i fornitori singolarmente e al netto degli sconti commerciali.

- Rimanenze di magazzino: Il valore iniziale delle rimanenze deve corrispondere esattamente al valore finale registrato al 31 dicembre dell’anno precedente.

- Beni strumentali: Deve essere indicato il valore di tutti i beni, inclusi gli acquisti non superiori a 516,46 euro dedotti interamente, iscrivendo nel fondo ammortamento un importo pari al valore del bene.

Consulenza fiscale online

Hai bisogno di capire quale regime si adatta meglio alle esigenze della tua impresa? Una transizione mal gestita o un errato inquadramento possono esporti a pesanti sanzioni o farti perdere preziose opportunità di pianificazione strategica. Richiedi subito una consulenza fiscale personalizzata ai nostri esperti per analizzare i tuoi volumi d’affari e gestire la tua contabilità in totale sicurezza.

Domande frequenti

Non di default. Le società di persone, come Snc e Sas, adottano “naturalmente” il regime di contabilità semplificata. L’obbligo scatta esclusivamente se i ricavi conseguiti in un anno intero superano le soglie di 500.000 o 800.000 euro previste dalla normativa.

Il passaggio al regime di contabilità ordinaria non è immediato, ma avviene sempre all’inizio dell’anno solare successivo. La transizione si verifica a causa del superamento del limite dei ricavi certificato nell’anno precedente.

L’opzione per il regime ordinario ha effetto dall’inizio del periodo d’imposta nel corso del quale viene esercitata. Il vincolo è valido fino a eventuale revoca, ma in ogni caso è obbligatorio per l’anno stesso in cui viene effettuata la scelta e per i due anni successivi.

Sì. Le società e gli imprenditori commerciali in contabilità semplificata devono obbligatoriamente compilare il registro dei beni ammortizzabili. Tale adempimento va espletato entro il termine stabilito per la presentazione della dichiarazione dei redditi.

Assolutamente sì. In linea generale, i liberi professionisti rientrano tra i soggetti che possono applicare la contabilità semplificata fin dall’avvio dell’attività. Il requisito fondamentale per mantenere il regime è non superare il limite annuo di 500.000 euro, trattandosi di prestazione di servizi.

No, non è previsto alcun limite specifico di incasso. La contabilità ordinaria diventa obbligatoria in automatico per tutti i soggetti con ricavi elevati che superano le soglie della semplificata. Risulta inoltre sempre obbligatoria per le società di capitali a prescindere dal fatturato.