Codice 8906: istruzioni compilazione modello F24 versamento delle sanzioni amministrative da ravvedimento operoso. Codice tributo 8906.

Il codice tributo 8906 deve essere utilizzato per effettuare i versamenti relativi alle sanzioni amministrative pecuniarie legate all’applicazione del ravvedimento operoso. In questo articolo le istruzioni per la compilazione del modello F24.

Il codice tributo 8906 è stato soppresso dal 3 luglio 2023 con Risoluzione 18/E. Scopri i nuovi codici sostitutivi e come gestire correttamente le sanzioni per le ritenute non versate.

il versamento di sanzioni pecuniarie del sostituto di imposta, attraverso l’utilizzo del ravvedimento operoso deve essere effettuato attraverso il modello F24 utilizzando lo specifico codice tributo 8906. L’utilizzo riguarda il versamento delle sanzioni amministrative connesse all’utilizzo del ravvedimento operoso da parte del sostituto di imposta.

Il ravvedimento operoso è uno strumento che l’Amministrazione finanziaria ha messo a disposizione del contribuente per permettergli di ravvedere autonomamente ritardati o omessi versamenti di imposte tributarie. Abbiamo approfondito l’utilizzo del ravvedimento operoso in questo articolo: “Ravvedimento operoso: cos’è e come funziona?“, a cui ti rimando per eventuali approfondimenti.

In questa sede l’aspetto rilevante da evidenziare è che il codice tributo 8906 è un elemento fondamentale per perfezionare la procedura di ravvedimento operoso. Il sostituto di imposta che intende regolarizzare l’omesso o ritardato versamento delle imposte (in questo caso delle ritenute di acconto e/o di imposta) è chiamato a calcolare interessi di mora e sanzioni e ad effettuare il versamento di questi importi assieme all’imposta dovuta. In questi termini il codice tributo deve essere utilizzato per il versamento della sanzione amministrativa pecuniaria ridotta. L’utilizzo del ravvedimento operoso è molto utilizzato dai contribuenti in quanto permette di regolarizzare la propria situazione beneficiando di sanzioni ridotte. Tuttavia, qualora il contribuente non provveda in autonomia a sanare l’irregolarità commessa con il codice F24 8906, potrebbe essere destinatario di un “avviso bonario” da parte dell’Agenzia delle Entrate. L’avviso bonario è una comunicazione con cui l’Agenzia delle Entrate notifica l’irregolarità commessa con l’applicazione delle relative sanzioni previste (più elevate rispetto a quelle da ravvedimento).

Di seguito andiamo ad analizzare, con maggiore dettaglio, le istruzioni per la compilazione del modello F24 relativo al ravvedimento operoso, connesso all’utilizzo del codice tributo per i sostituti di imposta.

Quando deve essere versata la ritenuta di acconto

La ritenuta d’acconto è una trattenuta sul reddito effettuata da determinati soggetti, denominati sostituti di imposta, che erogano (nel maggior parte dei casi) di prestazioni di lavoro dipendente o autonomo. La ritenuta si calcola sul compenso dovuto e deve essere versata all’Erario, al posto del soggetto che ha percepito il reddito.

In buona sostanza, la ritenuta d’acconto può essere considerata come una modalità di pagamento delle imposte anticipata (rispetto ai normali termini): il versamento dell’imposta è posto a carico del committente, il quale – quindi – diventa il sostituto di imposta e, dopo averla trattenuta dal sostituito, cioè dal prestatore, la versa direttamente allo Stato. Solitamente le ritenute si versano entro il giorno 16 del mese successivo rispetto a quello in cui il pagamento al quale si riferisce è stato effettuato. Tuttavia, vi sono anche tempistiche di versamento diverse, ad esempio per le ritenute a titolo di imposta corrisposte sui dividendi.

Codice tributo 8906: istruzioni per la compilazione del modello F24

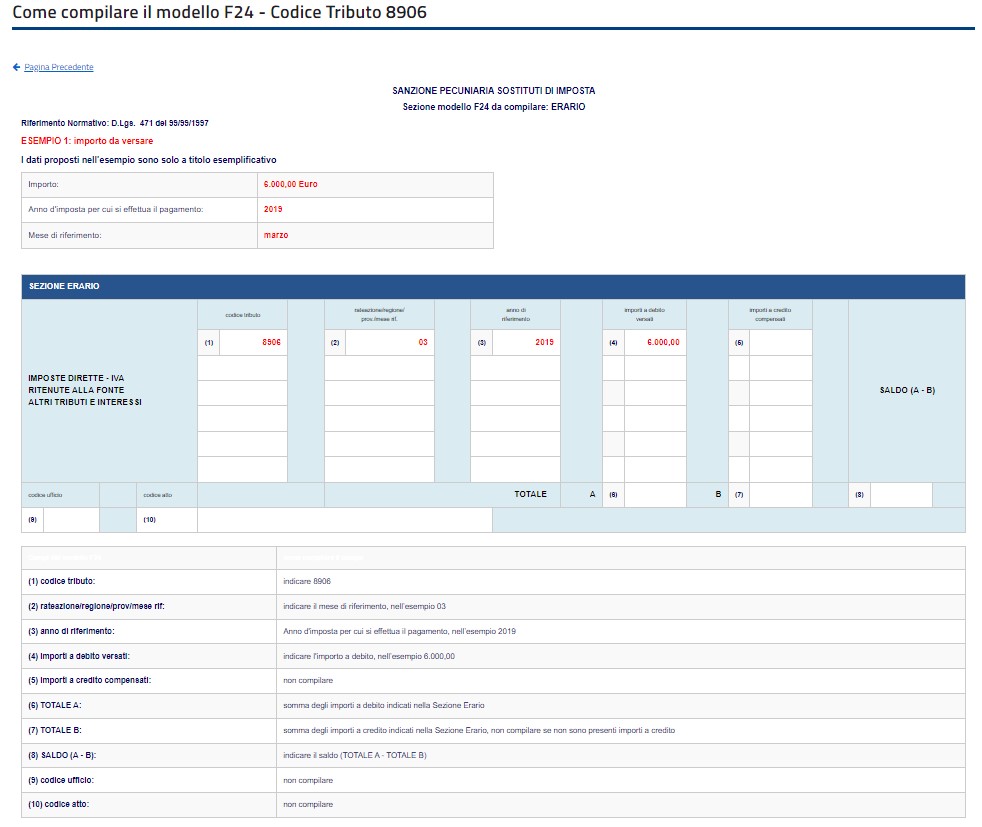

Di seguito un immagine presa dal sito dell’Agenzia delle Entrate dove viene mostrata graficamente la modalità corretta di compilazione del modello F24 relativo all’utilizzo del codice tributo 8906, relativo al versamento delle sanzioni amministrative pecuniarie legate all’utilizzo del ravvedimento operoso. Il codice tributo deve essere utilizzato dai sostituti di imposta.

Esempio di compilazione codice tributo 8906 – SANZIONE PECUNIARIA SOSTITUTI DI IMPOSTA

I dati proposti nell’esempio sono solo a titolo esemplificativo

| Importo: | 5.000,00 Euro |

| Anno d’imposta per cui si effettua il pagamento: | 2024 |

| Mese di riferimento: | febbraio |

Sezione Erario del modello F24:

| CODICE TRIBUTO | RATEAZIONE/ REG. / PROV. | ANNO | IMPORTO A DEBITO | IMPORTO A CREDITO |

|---|---|---|---|---|

| 8906 | 02 | 2024 | 5.000,00 | – |

| Campi del modello F24 | Come compilare il campo |

|---|---|

| (1) codice tributo: | indicare 8906 |

| (2) rateazione/regione/prov/mese rif: | indicare il mese di riferimento, nell’esempio 02 |

| (3) anno di riferimento: | Anno d’imposta per cui si effettua il pagamento, nell’esempio 2024 |

| (4) importi a debito versati: | indicare l’importo a debito, nell’esempio 5.000,00 |

| (5) importi a credito compensati: | non compilare |

| (6) TOTALE A: | somma degli importi a debito indicati nella Sezione Erario |

| (7) TOTALE B: | somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

| (8) SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| (9) codice ufficio: | non compilare |

| (10) codice atto: | non compilare |

Di seguito l’esempio pubblicato sul sito dell’Agenzia delle Entrate:

Il sostituto di imposta che ha ritardato o omesso il versamento di ritenute di acconto o di imposta può regolarizzare la propria posizione attraverso la predisposizione del ravvedimento operoso e la compilazione del modello F24. All’interno di esso deve trovare spazio, nella sezione “Erario“, il codice tributo 8906. Di seguito, nella tabella seguente, riepiloghiamo le indicazioni di compilazione del modello F24 seguendo le indicazioni dell’Agenzia delle Entrate.

Compilazione del codice tributo 8906: ravvedimento, sanzioni e interessi

Come abbiamo detto, il codice tributo deve essere utilizzato per il versamento della sanzione amministrativa pecuniaria per sostituti d’imposta. Se sei un sostituto di imposta e ti trovi nella fattispecie di dover utilizzare il codice tributo 8906 il consiglio che posso darti è quello di corrispondere la somma il più presto possibile. Devi sapere, infatti, che l’importo del calcolo sulla sanzione con ravvedimento operoso, che deve essere riportato sul modello F24, infatti, aumenta con il passare del tempo.

La sanzione base in caso di omesso versamento della ritenuta è punita con una sanzione base del 30% dell’importo. Utilizzando il ravvedimento operoso la sanzione si riduce in relazione al tempo intercorso dall’omissione della violazione. In particolare, la sanzione ridotta è pari agli importi indicati nella seguente tabella:

| Ritardo | Riduzione della sanzione |

|---|---|

| Fino al 30° giorno | 0,2% al giorno fino al 3% |

| Dal 31° al 90° giorno | Riduzione ad 1/9 – Sanzione del 3,33% |

| Fino al termine di presentazione del modello 770 | Riduzione ad 1/8 – Sanzione del 3,75% |

| Fino al termine di presentazione del modello 770 dell’anno successivo a quello di commissione della violazione | Riduzione ad 1/7 – Sanzione del 4,29% |

| Fino al termine di presentazione del modello 770 del secondo anno successivo a quello di commissione della violazione | Riduzione ad 1/6 – Sanzione del 5% |

Oltre alla sanzione devono essere calcolato anche gli interessi di mora. Infatti, in caso di omissione di pagamento di un’imposta, l’Erario matura degli interessi nei confronti del soggetto che ha omesso il pagamento. Gli interessi vengono, solitamente, ritoccati all’inizio di ogni anno. Per questo motivo ti consiglio di guardare sempre ogni anno al tasso di interesse in vigore.

Il calcolo degli interessi va effettuato secondo questa formula:

(Importo ritenuta non versata X il tasso legale annuo X i giorni di ritardo) / 365

Consigli e consulenza fiscale

Se ti trovi a dover predisporre un ravvedimento operoso il consiglio che posso darti è quello di prestare la massima attenzione. Non si tratta di calcoli complessi ma devi sempre tenere presente che in caso di errore, l’Agenzia delle Entrate disconosce completamente l’importo delle sanzioni (ridotte) versate, ed applica le sanzioni ordinarie. Per questo motivo il consiglio che posso darti è quello di rivolgersi ad un dottore commercialista esperto, se non si è sicuri del fai da te. Per questo motivo, se lo desideri puoi contattarci per ricevere il preventivo per una consulenza con cui potremo aiutarti.