Dalla tassazione territoriale del Sud America al regime Non-Dom europeo: analisi tecnica comparata per imprenditori digitali che cercano efficienza fiscale e sicurezza giuridica.

Sei un imprenditore digitale, gestisci il tuo business online tramite una LLC USA e stai valutando di lasciare l’Italia per ottimizzare il carico fiscale. Probabilmente, dopo diverse ricerche, la tua scelta si è ridotta a due opzioni molto diverse tra loro: la stabilità europea di Cipro o la libertà fiscale assoluta del Paraguay.

Non è una scelta semplice. Non si tratta solo di confrontare le aliquote (spesso presentate erroneamente come “0%” in entrambi i casi), ma di valutare la sostenibilità della struttura di fronte a un eventuale controllo dell’Amministrazione finanziaria.

In questa guida analizziamo, con taglio tecnico e operativo aggiornato al 2026, le differenze tra questi due regimi per un soggetto italiano che opera online. Vedremo non solo “quanto si paga“, ma soprattutto come gestire la compliance, l’iscrizione AIRE e la gestione della tua società americana senza incorrere nell’esterovestizione.

Indice degli argomenti

Il nomade digitale con LLC USA

Prima di entrare nel merito normativo, definiamo il profilo del contribuente a cui si rivolge questa analisi, per evitare generalizzazioni. Le caratteristiche (ovvero quelle che maggiormente vedo in consulenza) sono le seguenti:

- Soggetto: Cittadino italiano, operante nel settore digitale (consulenza, marketing, e-commerce immateriale, sviluppo software).

- Veicolo societario: LLC USA (Limited Liability Company) posseduta al 100% (Single Member).

- Obiettivo: Ottenere la residenza fiscale all’estero per legittimare la detassazione dei redditi prodotti fuori dall’Italia.

- Criticità: La LLC USA è, per default, un’entità fiscalmente trasparente (Disregarded Entity). Questo significa che il reddito fluisce direttamente in capo al socio. Dove pagherà le tasse il socio? Dipende da dove ha fissato la sua residenza fiscale reale.

Attenzione: Se la tua LLC vende beni fisici con magazzino in Italia o ha dipendenti sul suolo italiano, questa guida non basta. In quel caso sussiste una stabile organizzazione in Italia e le tasse sono dovute all’Agenzia delle Entrate a prescindere dalla tua residenza personale (art. 162 TUIR).

La scelta di Cipro ed il Regime Non-Dom

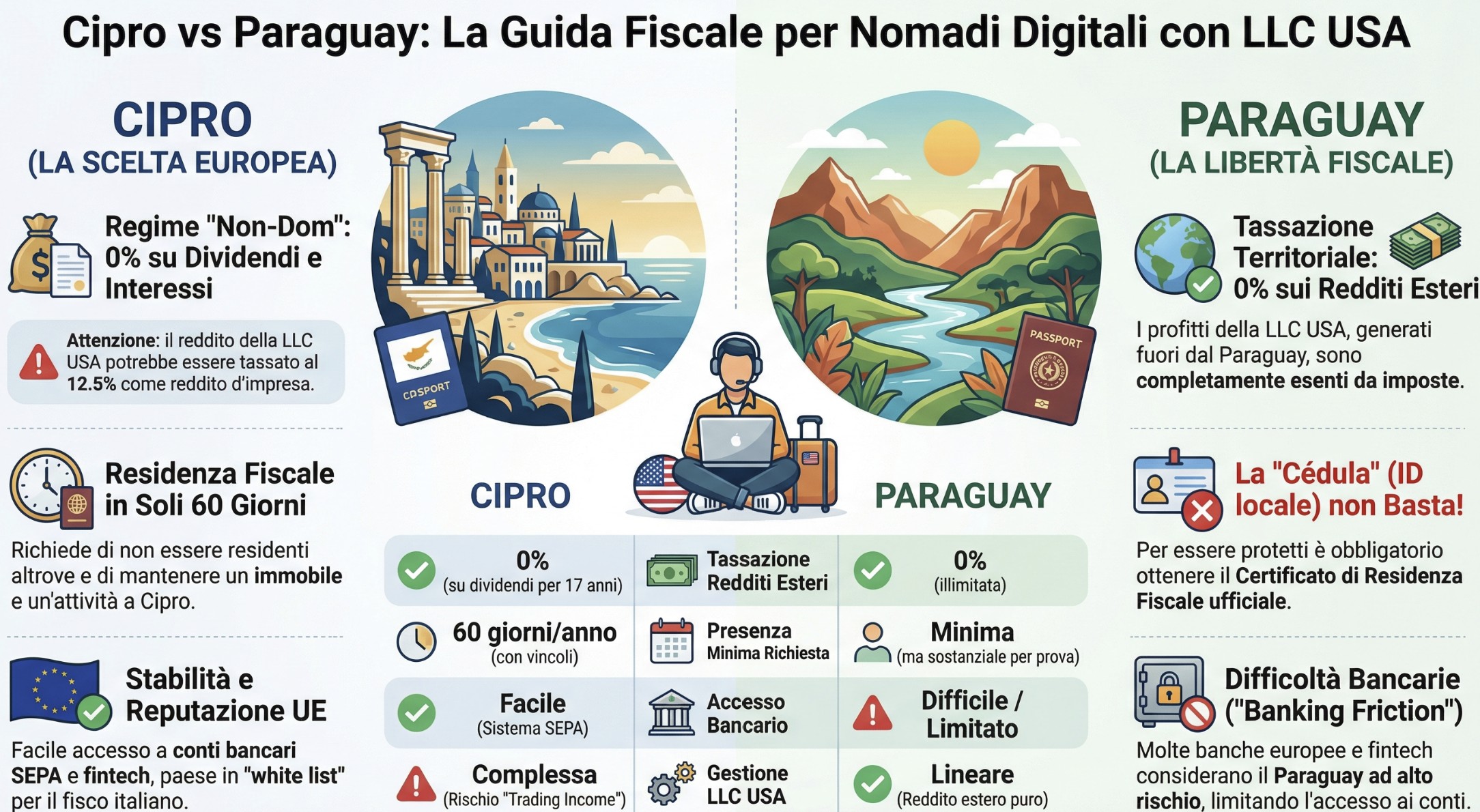

Cipro rappresenta la scelta di chi cerca un compromesso tra efficienza fiscale e reputazione bancaria. Essendo un paese membro dell’Unione Europea (non fa parte dei Paesi black list per il trasferimento di residenza delle persone fisiche), offre tutele e accessibilità finanziaria che il Sud America non può garantire, ma richiede un costo della vita e di mantenimento della struttura più elevato.

Come funziona il “Non-Domiciled Status“

Il regime per i non domiciliati (Non-Dom) è la chiave di volta della pianificazione fiscale cipriota. Si tratta di un regime fiscale opzionale che diventa vantaggioso per gli imprenditori che gestiscono società fuori dal territorio cipriota (come nel caso della LLC USA).

Regime Non-Dom Cipro: Status fiscale speciale concesso ai nuovi residenti che non hanno avuto residenza fiscale a Cipro negli ultimi 20 anni. Garantisce l’esenzione totale dalla Special Defence Contribution (SDC) per 17 anni. Questo si traduce in tassazione 0% su dividendi e interessi percepiti, indipendentemente dalla loro provenienza geografica (Cyprus Income Tax Law).

Tuttavia, bisogna fare una distinzione cruciale per chi possiede una LLC.

Il nodo tecnico della LLC: Dividendi vs Trading Income

Qui molti commettono un errore. Cipro esenta i dividendi (Reddito Passivo). Ma una LLC USA disregarded non distribuisce dividendi formali; genera reddito d’impresa che viene attribuito al socio per trasparenza.

Se vivi a Cipro e gestisci attivamente la tua LLC da lì (management & control a Cipro), l’autorità fiscale locale potrebbe riqualificare quel reddito non come “dividendo esente“, ma come reddito commerciale (trading income).

In questo scenario, non si applica l’esenzione Non-Dom, ma l’aliquota standard o agevolata per le persone fisiche, oppure, se la LLC viene considerata residente a Cipro per via del management, l’aliquota Corporate del 12.5%.

Come si risolve?

Spesso la strategia prevede di optare per la tassazione come C-Corp negli USA (diventando opaca) per staccarsi dividendi reali, oppure mantenere la struttura trasparente ma dimostrare che il “management” effettivo avviene altrove (molto difficile per un nomade digitale solopreneur).

Nota: Questa è una semplificazione di una materia complessa che va valutata caso per caso.

Requisiti di ingresso: la “regola dei 60 giorni“

A differenza dell’Italia (183 giorni), Cipro permette di acquisire la residenza fiscale trascorrendo sull’isola anche solo 60 giorni l’anno, a patto di rispettare cumulativamente queste condizioni:

- Non trascorrere più di 183 giorni in nessun altro singolo stato.

- Non essere residente fiscale in nessun altro stato.

- Esercitare un’attività commerciale in loco o essere dirigente di una società residente a Cipro (spesso si apre una Cyprus Company “contenitore” per soddisfarsi questo requisito).

- Mantenere una proprietà immobiliare (affitto o acquisto) a disposizione permanente sull’isola.

Il requisito dei 60 giorni rappresenta una delle principali “leve” per chi vuole fare vita da nomade digitale. La possibilità di ottenere la residenza fiscale con così pochi giorni di presenza all’anno è allettante. Tuttavia, occorre tenere presente che, per lasciare la residenza fiscale italiana è necessario dimostrare il proprio radicamento (familiare economico e patrimoniale) a Cipro. Con soli 60 giorni di presenza all’anno il rischio concreto è che tutto questo non sia documentabile, con evidenti rischi.

Ovviamente, la scelta di Cipro deve essere attentamente valutata in relazione alla singola posizione personale del contribuente.

Tabella: vantaggi e svantaggi di Cipro

| Aspetto | Valutazione | Dettaglio |

| Tassazione | Ottima (ma con attenzione) | 0% su dividendi, ma rischio 12.5% se considerato trading income locale. |

| Banche | Eccellente | Accesso a conti SEPA, Revolut, Wise senza blocchi. |

| Reputazione | White List | Paese UE, meno sospetto agli occhi del fisco italiano (onere della prova a carico del fisco). |

| Costi | Medi | Affitti e servizi più cari rispetto al Sud America. |

| Distanza | Vicina | 3-4 ore di volo dall’Italia. |

La scelta del Paraguay: tassazione territoriale

Se Cipro è la scelta della prudenza, il Paraguay è la scelta della massimizzazione del profitto. Negli ultimi anni, Asunción è diventata la meta prediletta di molti nomadi digitali, attratti da un sistema fiscale che sembra disegnato su misura per chi lavora online con l’estero. Anche in questo caso siamo di fronte ad un Paese non considerato black list, tuttavia, a differenza di Cipro, non esiste una Convenzione contro le doppie imposizioni siglata con l’Italia.

Come funziona la tassazione territoriale

Il sistema tributario paraguaiano si basa sul principio di territorialità (Legge n. 6380/2019).

- Il principio: Sono tassati solo i redditi di “fonte paraguaiana” (attività svolte sul territorio o beni situati nel paese).

- L’applicazione alla LLC USA: Se tu risiedi in Paraguay ma operi tramite una LLC USA che vende servizi a clienti in Europa o USA (e non in Paraguay), quel reddito è considerato di fonte estera.

- Il risultato: L’imposta sui redditi (IRE) su tali importi è pari allo 0%. Non c’è bisogno di regimi speciali o finestre temporali limitate come a Cipro; è la struttura base del loro sistema tributario.

La differenza tra residenza “migratoria” e “fiscale”

Qui nascono i problemi pratici che spesso devo risolvere in sede di consulenza. Molti servizi online vendono il pacchetto “Residenza in Paraguay” facendoti ottenere la Cédula de Identidad (il documento d’identità).

Attenzione: Avere la Cédula non ti rende automaticamente residente fiscale.

Per essere considerato fiscalmente residente (e quindi protetto da accertamenti), devi ottenere il Certificato di Residenza Fiscale rilasciato dalla SET (Subsecretaría de Estado de Tributación). A differenza del passato, oggi il Paraguay richiede prove più concrete di permanenza o interessi vitali per rilasciare questo certificato, non basta più il semplice deposito simbolico. Senza questo certificato, per l’Agenzia delle Entrate sei ancora aggredibile. Ricorda che, in assenza di Convenzione, non si possono applicare i criteri convenzionali di residenza (c.d. tie breaker rules). L’analisi della residenza fiscale, quindi, rimane “ancorata” alla normativa nazionale (art. 2 del TUIR).

Il problema bancario (banking friction)

Mentre Cipro ti apre le porte del sistema bancario SEPA, il Paraguay è spesso considerato “ad alto rischio” dalle compliance bancarie internazionali. Aprire conti personali o business collegati alla residenza paraguaiana su piattaforme come Revolut, Wise o banche tradizionali europee è complesso e spesso porta al congelamento dei fondi. Chi sceglie il Paraguay deve essere pronto a gestire una logistica finanziaria più articolata (es. banche USA fisiche, conti a Panama o Puerto Rico). Questo aspetto, puramente pratico, è una delle difficoltà maggiori che trovano imprenditori che hanno deciso di seguire questo percorso.

Tabella di confronto: Cipro vs Paraguay

Per aiutarti a visualizzare le differenze, ecco una comparazione diretta basata sui fattori critici per un imprenditore digitale.

| Fattore chiave | Cipro (Regime Non-Dom) | Paraguay (regime territoriale) |

| Regime Fiscale | Non-Domiciled Status (Esenzione 17 anni) | Territoriale (Ley 6380/2019) (Esenzione illimitata su redditi esteri) |

| Tassazione redditi esteri | 0% su dividendi/interessi. Rischio 12.5% se riqualificato come trading income locale. | 0% su tutto il reddito di fonte estera. Lineare per servizi venduti fuori dal paese. |

| Requisito presenza | 60 giorni (Regola dei 60 gg) Condizioni: immobile + nessun’altra residenza. | Minima (De jure) Consigliati 120+ gg per ottenere certificato fiscale. |

| Banking & fintech | Eccellente Accesso a SEPA, Revolut, Wise senza restrizioni. | Critico / Limitato Alto rischio compliance. Difficile operare con conti locali. |

| Costo della vita | Medio-Alto Paragonabile al Nord Italia. | Molto Basso Ideale per bootstrapping. |

| Rischio compliance Italia | L’onere della prova della residenza fittizia spetta al Fisco. | L’onere della prova della residenza fittizia spetta al Fisco. |

L’Agenzia delle Entrate e l’onere della prova

Questo è il capitolo più importante dell’intera guida. È qui che si gioca la partita vera, non sulle aliquote teoriche.

L’iscrizione all’AIRE (Anagrafe Italiani Residenti all’Estero) è condizione necessaria ma non sufficiente per evitare la tassazione in Italia. L’Agenzia delle Entrate può contestare la tua residenza estera se ritiene che il tuo “centro degli interessi vitali” sia rimasto in Italia (famiglia, conti correnti, immobili a disposizione, auto, abbonamenti).

La tematica principale per un’imprenditore nomade digitale è la dimostrazione effettiva e documentale che i suoi principali interessi si sono spostati nel Paese estero (che si Cipro o Paraguay). Tuttavia, se la presenza fisica annuale nel Paese è minima questo tipo di dimostrazione può essere nulla o comunque scarsa per convincere i funzionari in caso di accertamento.

Non si deve dimenticare, comunque, che per entrambi i Paesi è l’Agenzia delle Entrate che deve dimostrare le prove della residenza fiscale in Italia. Per questo occorre:

- Prestare attenzione a non effettuare azioni che possano essere considerate come elementi di collegamento con l’Italia. Ad esempio:

- Presenza fisica in Italia rilevanete;

- Frequenti trasferimenti di denaro verso l’Italia;

- Presenza di patrimonio rilevante in Italia;

- Presenza di elementi familiari rilevanti (coniuge e/o figli minori o non ancora autosufficienti);

- Cariche societarie o quote in società familiari;

- Elementi personali rilevanti

- Etc.

- Costituire un “fascicolo probatorio” solido, da alimentare mese dopo mese con tutta la documentazione nominativa in grado di dimostrare che i principali interessi dell’imprenditore si sono spostati stabilmente nello Stato estero di trasferimento.

Tutto questo deve essere attentamente pianificato in anticipo e poi attuato con una strategia operativa per farsi trovare preparato ad un possibile futuro controllo fiscale.

Errori comuni e strategie

In anni di consulenza fiscale internazionale per nomadi digitali e imprenditori e-commerce, ho visto molte situazioni critiche che potevano essere evitate con una pianificazione preventiva. Ecco cosa devi sapere prima di fare le valigie.

Errore n. 1: il c.d. “turista fiscale“

Vedo spesso clienti che ottengono la residenza in Paraguay, ma continuano a passare 4-5 mesi in Italia e il resto viaggiando in Asia, senza mai mettere piede in Paraguay se non per il rinnovo documenti.

- Conseguenza: In caso di controllo, non riescono a superare la prova di resistenza dell’art. 2 comma 2-bis del TUIR. L’Agenzia delle Entrate riattrae tutto il reddito in Italia, con sanzioni del 120% delle imposte evase.

- Buona pratica: Se scegli un paese Black List/Low Tax, devi viverci davvero o recidere ogni legame con l’Italia in modo chirurgico.

Errore n. 2: gestione “casalinga” della LLC

Un altro errore classico è trasferirsi (es. a Cipro), ma continuare a gestire il conto bancario della LLC con l’IP address italiano, o far firmare i contratti a un familiare rimasto in Italia.

Rischio esterovestizione: L’art. 73, comma 5-bis del TUIR fissa i criteri per cui una società estera si considera residente in Italia. Se le decisioni strategiche (Place of Effective Management) sono prese dall’Italia, la LLC diventa un soggetto passivo IRES/IRAP italiano, vanificando il trasferimento personale.

Strategia operativa consigliata

Per i profili High Net Worth o con business complessi, spesso la soluzione ibrida è la migliore. Una struttura societaria che fattura (magari una US Corp o una LTD in giurisdizione mid-shore) e una residenza personale in un luogo che offra sostanza e qualità di vita (come Cipro o Dubai), lasciando il Paraguay solo a chi è veramente intenzionato a vivere in Sud America o a viaggiare perennemente (perpetual traveler) accettando però un grado di rischio compliance più elevato verso l’Italia.

La tua situazione è borderline? Capire se la tua struttura regge all’inversione dell’onere della prova non è qualcosa che puoi valutare da solo. → Richiedi un’analisi preliminare della tua posizione.

Consulenza online fiscalità internazionale

Hai bisogno di una consulenza fiscale personalizzata? Trasferire la residenza all’estero è un processo irreversibile che richiede precisione chirurgica. Un errore nella procedura AIRE o nella gestione della LLC può costare anni di accertamenti.

Offro consulenze fiscali online specifiche su:

- Analisi di fattibilità trasferimento Cipro vs Paraguay.

- Check-up “esterovestizione” per la tua LLC USA.

- Pianificazione per l’iscrizione AIRE e la cancellazione dall’anagrafe italiana.

- Indicazioni operative per la costruzione del “dossier probatorio” per difendersi dall’Agenzia delle Entrate.

Consulenza fiscalità internazionale

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.

Bibliografia normativa e prassi

Questa guida è redatta sulla base delle seguenti fonti normative aggiornate al 2026:

- D.P.R. 917/1986 (TUIR):

- Art. 2, comma 2 e 2-bis: Residenza fiscale delle persone fisiche e inversione onere della prova.

- Art. 73: Residenza fiscale delle società ed esterovestizione.

- Art. 167: Disciplina CFC (Controlled Foreign Companies).

- D.M. 4 maggio 1999: Individuazione stati a fiscalità privilegiata per le persone fisiche.

- Cipro: Income Tax Law 2002 (modificata) – Sezioni sul Non-Domiciled Status e Special Defence Contribution (SDC).

- Paraguay: Ley N° 6380/2019 – Modernización y Simplificación del Sistema Tributario Nacional (Principio di territorialità).