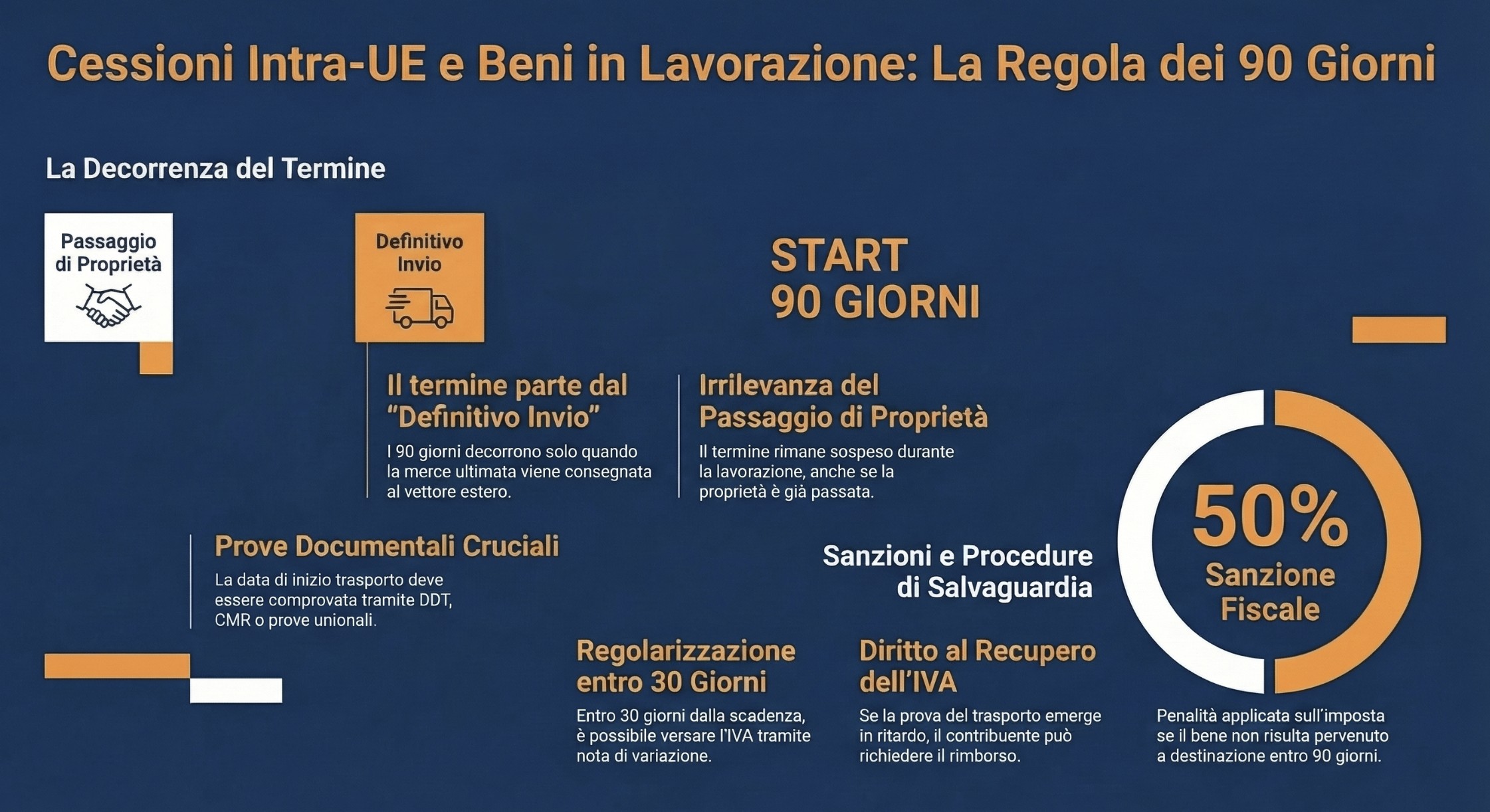

Cessioni intracomunitarie di beni soggetti a lavorazione in Italia: la prova del trasporto non decorre dal passaggio di proprietà del bene ma dal suo definitivo invio all’estero. Da questo momento inizia a decorrere il termine di 90 giorni per la prova del trasporto. Risposta a Interpello n. 65/E/26.

Nelle cessioni intracomunitarie di beni soggetti a lavorazione in Italia, il termine di 90 giorni per la prova del trasporto decorre dalla consegna della merce per il suo “definitivo invio” all’estero. Non rileva il momento in cui si perfeziona il passaggio di proprietà. Il principio è stato sancito dall’Agenzia delle Entrate con la risposta a interpello n. 65 del 2026.

Indice degli argomenti

Cessioni intra-UE e sanzione dei 90 giorni: il contesto normativo

Il D.Lgs. n. 87/2024 ha introdotto, con efficacia dal 1° settembre 2024, un nuovo e severo impianto sanzionatorio per le operazioni intracomunitarie. Il legislatore ha allineato la disciplina delle cessioni intra-UE in regime di non imponibilità a quella già vigente per le esportazioni dirette. Nella nostra pratica professionale, notiamo come le ispezioni fiscali si stiano concentrando proprio sul rigido rispetto di queste nuove tempistiche di trasferimento fisico della merce.

Trasporto a cura dell’acquirente e rischio del 50%

La stretta normativa colpisce specificamente le cessioni in cui il trasporto avviene a cura del cessionario estero o di un terzo da lui incaricato (come nelle classiche clausole Ex Works). In questi casi, il cedente italiano subisce una sanzione pari al 50% dell’imposta. La penalità scatta qualora il bene non risulti pervenuto nello Stato membro di destinazione entro novanta giorni dalla consegna. L’articolo 7, comma 1, del D.Lgs. n. 471/97 fissa quindi una scadenza perentoria per l’acquisizione della prova documentale di uscita dei beni dal territorio dello Stato.

Lavorazione dei beni in Italia: da quando decorre il termine? (Interpello n. 65/2026)

Il passaggio di proprietà non fa scattare in automatico il cronometro dei 90 giorni per l’uscita fisica della merce. Spesso, in ambito manifatturiero, i beni venduti necessitano di complesse lavorazioni prima di poter essere effettivamente spediti. L’Agenzia delle Entrate ha risolto questo disallineamento temporale con la risposta a interpello n. 65 del 4 marzo 2026.

Caso pratico: assemblaggio ultrannuale e trasferimento fisico differito

Un’azienda italiana (Alfa) cede un macchinario industriale da 500.000 euro a una controparte residente (Beta), la quale lo rivende a un cliente in Germania (Gamma) con clausola di installazione in loco.

Beta acquisisce la proprietà del bene mentre questo si trova ancora in fase di assemblaggio nello stabilimento di Alfa. Il processo produttivo dura 14 mesi. Applicando meccanicamente la norma, la sanzione del 50% scatterebbe prima ancora della fine dei lavori. L’Agenzia chiarisce invece che il trasferimento è fisicamente impossibile fino all’ultimazione dell’opera. Il termine dei 90 giorni rimane sospeso per tutta la durata della lavorazione in Italia.

Il concetto di “definitivo invio” e la rilevanza di DDT e CMR

La risposta n. 65/2026 fissa il principio cardine del “definitivo invio“. Il termine perentorio di 90 giorni decorre esclusivamente dalla data in cui la merce, ultimata in ogni sua parte, viene materialmente consegnata al terzo incaricato del trasporto verso l’altro Stato membro. Nella pratica, individuare formalmente questa esatta data rappresenta lo snodo cruciale per smontare le pretese del Fisco. Il cedente ha l’onere di comprovare l’inizio effettivo della spedizione documentando la consegna al vettore tramite il Documento di Trasporto (DDT), la lettera di vettura internazionale (CMR) o altri mezzi di prova unionali.

Come regolarizzare l’IVA e recuperare l’imposta oltre i 90 giorni

Il legislatore ha previsto un meccanismo di salvaguardia per sterilizzare il rischio sanzionatorio. In questo contesto potrebbe essere utile impostare alert gestionali al 75° giorno dalla consegna per avere il tempo materiale di agire. Il cedente può infatti rimediare autonomamente se il bene non varca i confini nazionali nei tempi prestabiliti.

Nota di variazione in aumento e istanza di rimborso ex art. 30-ter

La sanzione del 50% non si applica se l’operatore interviene nei 30 giorni successivi alla scadenza dei 90 giorni previsti. Il cedente deve regolarizzare la fattura originariamente emessa in regime di non imponibilità. L’adempimento richiede l’emissione di una nota di variazione in aumento e il contestuale versamento dell’IVA.

Il versamento dell’imposta non penalizza definitivamente il fornitore. Se la prova della fuoriuscita del bene dal territorio nazionale si materializza successivamente, il contribuente mantiene il diritto al recupero dell’IVA. Il riaccredito avviene tramite l’emissione di una nota di variazione in diminuzione. In alternativa, il cedente può presentare una specifica istanza di rimborso ai sensi dell’articolo 30-ter del DPR n. 633/72. Questa procedura garantisce il rispetto dei principi unionali sulla neutralità dell’imposta.

L’analogia con le esportazioni e la giurisprudenza UE

L’Agenzia delle Entrate fonda la possibilità di recuperare l’imposta versata in ritardo sui principi unionali sanciti dalla Corte di Giustizia Europea (causa C-563/12). Le modalità operative per garantire il beneficio della non imponibilità, o il conseguente diritto al rimborso dell’IVA assolta, sono del tutto analoghe a quelle già individuate dalla prassi per le cessioni all’esportazione (Risoluzione n. 98/E/14).

Nella nostra pratica professionale, richiamare questa matrice giurisprudenziale nelle istanze di rimborso è fondamentale: il legislatore unionale impone infatti di tutelare il principio di neutralità dell’IVA per il soggetto passivo che riesce a fornire la prova documentale dell’uscita delle merci, a prescindere dallo sforamento dei termini temporali.

Consulenza fiscale online

Hai superato i 90 giorni per una fornitura intra-UE e temi l’applicazione della nuova sanzione del 50%? Un errore nella regolarizzazione della fattura può precluderti il successivo rimborso dell’imposta. Affidati ai nostri esperti per gestire la compliance normativa in totale sicurezza: richiedi subito una consulenza fiscale sulle operazioni intracomunitarie e regolarizzazione IVA per analizzare il tuo caso specifico e attivare la procedura di salvaguardia.

Domande frequenti

Il termine di 90 giorni decorre esclusivamente dalla data di consegna della merce ultimata al terzo vettore per il suo definitivo invio nell’altro Stato membro.

No. Anche se il cessionario acquisisce la proprietà dei beni durante il processo di lavorazione, il termine per l’esportazione non scatta fino all’effettivo affidamento per la spedizione.

Il cedente deve regolarizzare la fattura nei 30 giorni successivi al decorso dei 90 giorni. L’operazione richiede l’emissione di una nota di variazione in aumento e il versamento dell’IVA.

L’inizio del trasporto per il definitivo invio è documentato formalmente mediante il DDT (Documento di Trasporto), il CMR o altri mezzi di prova unionali equipollenti.