La cartella di pagamento è l’atto che l’Agenzia delle Entrate – Riscossione invia ai contribuenti per recuperare i crediti vantati dagli enti creditori (Agenzia delle Entrate, Inps, Comuni, ecc.).

Ricevere una cartella di pagamento non è mai un momento piacevole, ma farsi prendere dall’ansia o, peggio, ignorare la comunicazione è l’errore più grande che si possa fare. In questa guida completa e aggiornata ti spiegheremo con parole semplici cos’è questo documento, come leggerlo senza impazzire e, soprattutto, quali sono le strade a tua disposizione per pagare a rate, opporti o richiedere l’annullamento.

Deve essere evidenziato che accanto alla cartella di pagamento, per alcune tipologie di entrate vi è la notifica dell’avviso di accertamento esecutivo (per imposte sui redditi, IVA e IRAP, ma anche per i contributi INPS).

Indice degli argomenti

- Cos’è esattamente la cartella di pagamento?

- La struttura della cartella di pagamento

- Gli effetti della notifica della cartella di pagamento

- Come pagare la cartelle?

- Rateizzazione

- L’obbligo di motivazione

- Notifica della cartella

- Impugnazione dell’estratto di ruolo

- Termini di prescrizione

- Nullità del documento

- Discarico automatico quinquennale

- I principali vizi che rendono nulla la cartella di pagamento

- Presentazione del ricorso tributario per la cartella esattoriale

- Normativa di riferimento

Cos’è esattamente la cartella di pagamento?

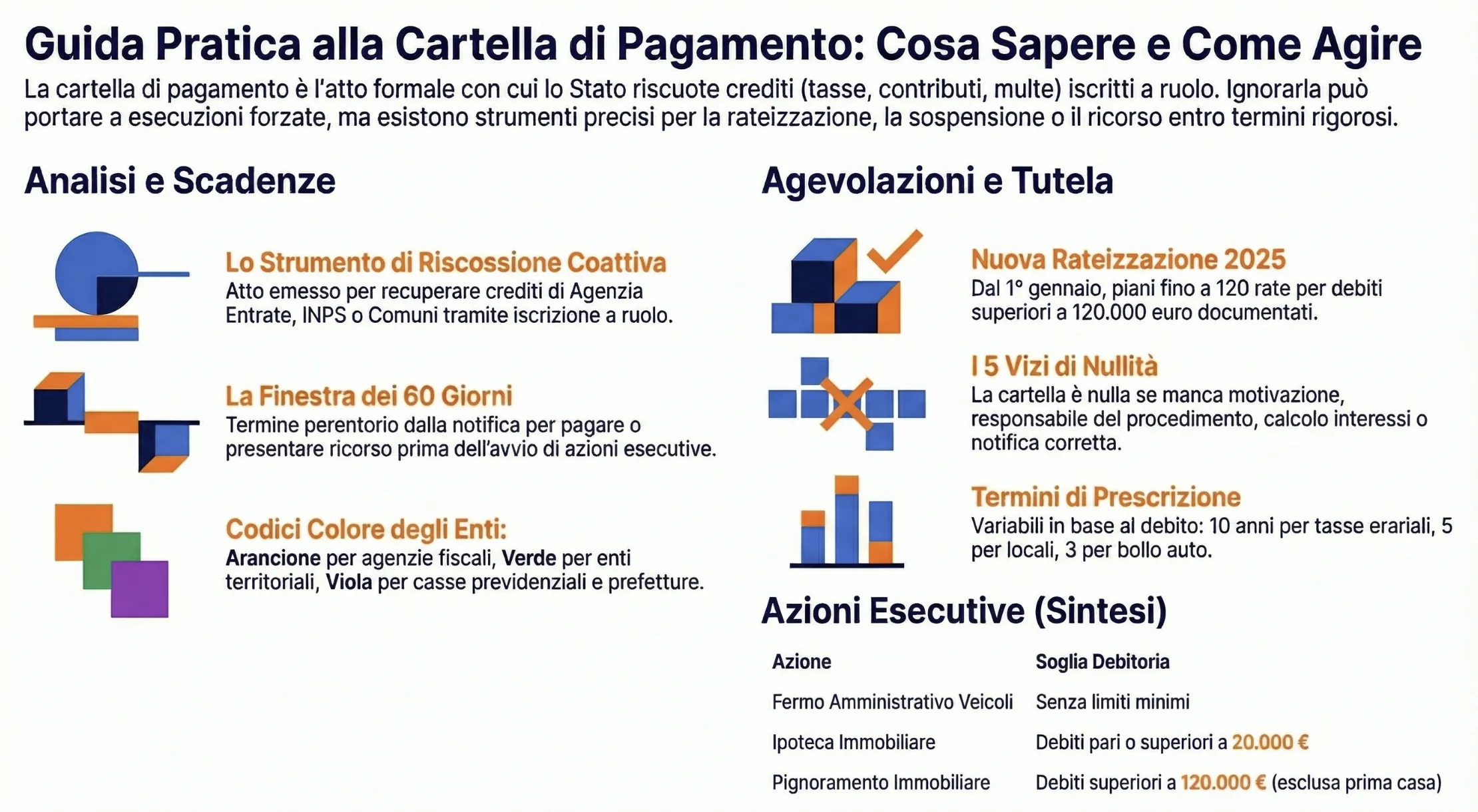

In termini pratici, la cartella di pagamento è l’atto formale che l’Agenzia delle Entrate – Riscossione ti invia per recuperare un credito vantato da un ente pubblico, come ad esempio l’Agenzia delle Entrate stessa, l’INPS o il tuo Comune. È, di fatto, lo strumento operativo con cui lo Stato riscuote le somme per le quali è stata effettuata la cosiddetta “iscrizione a ruolo” (cioè l’inserimento del tuo debito in un elenco ufficiale).

Questo documento può arrivarti per diversi motivi: dal mancato versamento di un’imposta nei termini ordinari, a un controllo automatico sulle tue dichiarazioni, fino a un avviso di accertamento o a una sentenza del giudice. In alcuni casi, può persino essere il primissimo atto impositivo che ricevi.

Qualunque sia l’origine del debito, la regola d’oro è muoversi per tempo: avrai infatti scadenze precise per saldare il conto, sfruttare le nuove regole di rateizzazione o, se ritieni che la richiesta sia illegittima, presentare ricorso.

Vediamo insieme, passo dopo passo, cosa fare.

Che cosa è l’iscrizione a ruolo?

Il ruolo non è nient’altro che un elenco che l’ente aggiorna periodicamente ai fini della riscossione, e contiene i nominativi dei soggetti debitori e le relative somme dovute. Dunque, una volta che debitore e somme vengono iscritte a ruolo, tale elenco sarà trasmesso all’Agenzia delle Entrate, affinché quest’ultima possa provvedere alle successive procedure, ovvero alla predisposizione e alla notifica delle cartelle, alla riscossione delle somme, al riversamento alle casse dell’ente impositore o, nel caso di mancato pagamento, all’avvio dell’esecuzione forzata.

L’emissione della cartella

Le cartelle di pagamento vengono emesse dal concessionario della riscossione in presenza di somme dovute in base ad iscrizioni a ruolo. Il ruolo è l’elenco dei contribuenti debitori e delle somme da essi dovute formato dall’ufficio ai fini della riscossione a mezzo concessionario (art. 10, primo comma, lettera a) del DPR n. 602/73, così come sostituito dall’art. 2, comma 1, D.Lgs. n. 46/99).

Una volta reso esecutivo il ruolo viene trasmesso al Concessionario della riscossione, il quale prepara le cartelle di pagamento e le notifica ai singoli debitori, “entro l’ultimo giorno del quarto mese successivo a quello di consegna del ruolo” (art. 25, comma 1, del DPR n. 602/73).

Le strade per giungere alla cartella di pagamento possono, comunque, essere diverse:

- In alcuni casi rappresenta la modalità di riscossione dell’imposta regolarmente dichiarata dal contribuente, quando non è previsto il versamento spontaneo dello stesso (ad esempio, pagamento delle imposte relative sui redditi soggetti a tassazione separata);

- In altri, la cartella viene emessa a seguito dei controlli automatici o formali delle dichiarazioni presentate da cui risultino omessi o tardivi versamenti, errori materiali o di calcolo ovvero detrazioni o deduzioni non spettanti (artt. 36-bis e 36-ter del DPR n. 600/73; art. 54-bis del DPR n. 633/72); in altri ancora, la cartella costituisce l’atto terminale di una procedura di accertamento.

La struttura della cartella di pagamento

I dati anagrafici

Nella parte superiore destra vengono riportati i dati anagrafici relativi al contribuente per il quale l’ente creditore ha richiesto all’Agenzia delle Entrate Riscossione il recupero delle somme dovute.

Somme da pagare

Come riportato nell’immagine sottostante, nella seconda parte della prima pagina della cartella sono evidenziati gli importi richiesti in pagamento dagli enti creditori con le motivazioni sintetiche alla base dell’iscrizione a ruolo (nell’esempio il controllo del modello Redditi PF), con il relativo anno di imposta (dato presente solo per i crediti di natura erariale, come nell’esempio). In questa sezione vengono distinte le somme spettanti agli enti creditori, rispetto a quelle di competenza dell’Agenzia delle Entrate Riscossione.

Un colore diverso, che si ritrova nella sezione “Ruolo emesso da”, identifica ciascun ente creditore, consentendo di distinguere con immediatezza la tipologia di debito:

- Arancione – per le Agenzie fiscali;

- Verde – per gli enti territoriali (per esempio, Comuni e Regioni);

- Viola – per gli altri enti (per esempio, Casse di previdenza e Prefettura).

Informazioni sulle somme da pagare

Nella sezione vengono forniti i chiarimenti su ciascuna tipologia degli importi indicati in cartella (somme dovute, interessi di mora, diritti di notifica, oneri di riscossione), suddivisi tra quelli spettanti all’ente creditore e quelli di competenza dell’Agente della riscossione (esempio, i diritti di notifica che sono le somme dovute per l’attività di notifica delle cartelle di pagamento fissate dalla Legge). Infine, viene riportato il totale da pagare, con l’indicazione esplicita che il pagamento dovrà essere effettuato nel termine massimo di 60 giorni dalla notifica.

Informazioni sull’Agente della riscossione

In questa sezione sono state raggruppate tutte le informazioni relative ai seguenti aspetti:

- Le somme da pagare, con il dettaglio dei costi per i versamenti effettuati dal contribuente, sia entro che oltre i 60 giorni dalla notifica;

- Tutti i canali e le modalità a disposizione del contribuente per effettuare il pagamento e ricalcolare l’importo dovuto in caso di versamento oltre il termine di 60 giorni dalla notifica;

- La rateazione con un piano di rateizzo ordinario o straordinario;

- La sospensione legale della riscossione;

- Il ricorso tributario. Viene, inoltre, messa a disposizione del contribuente una tabella che riporta l’indicazione dell’Autorità, i motivi e i termini per ricorrere nel caso in cui si contestino i vizi che riguardano esclusivamente l’attività di Agenzia delle Entrate Riscossione;

- I canali di contatto per chiedere informazioni e chiarimenti;

- Tutti gli sportelli della provincia di competenza del contribuente;

- Il riferimento del responsabile del procedimento di emissione e notifica della cartella.

Ruolo emesso da

Questa sezione è a disposizione degli enti creditori per le loro comunicazioni ai contribuenti: per esempio in questa sezione potrete trovare il dettaglio degli importi dovuti, la richiesta di informazioni, le modalità per la presentazione del ricorso, etc. Ogni creditore, come detto in precedenza, è contraddistinto dal proprio colore identificativo.

Gli effetti della notifica della cartella di pagamento

La cartella di pagamento contiene l’intimazione ad adempiere l’obbligo del ruolo entro 60 giorni dalla notifica. In mancanza del pagamento l’Agenzia delle Entrate Riscossione ha la possibilità di procedere con l’esecuzione forzata (art. 25, co. 2 del DPR n. 602/73). Gli effetti variano a seconda del fatto che la il pagamento della cartella avvenga nei 60 giorni (o meno). Vediamo le due casistiche:

- Pagamento nei 60 giorni – Il contribuente versa i maggiori tributi dovute e relative sanzioni, con gli interessi di ritardata iscrizione a ruolo.

- Pagamento oltre i 60 giorni – Sulle somme iscritte a ruolo (escluse sanzioni e interessi) si applicano a partire dalla data di notifica della cartella e fino alla data del pagamento, gli interessi di mora al tasso determinato annualmente con decreto del Ministero della finanze con riguardo alla media dei tassi bancari attiva.

Naturalmente, il pagamento può essere effettuato in unica soluzione, oppure ratealmente, ex art. 19 del DPR n. 602/73. Tuttavia, occorre tenere presente che in caso di mancato pagamento delle somme l’agente della riscossione ha la possibilità di attivare alcune azioni cautelari ed esecutive, per la tutela del proprio credito. In particolare, si tratta delle seguenti, riassunte nella seguente tabella.

Approfondimenti utili: Cartella esattoriale: la notifica.

Tabella: azioni cautelari ed esecutive dell’agente della riscossione

| AZIONE CAUTELARE O ESECUTIVA | SOGLIE DEBITORIE |

|---|---|

| DIVIETO DI COMPENSAZIONE CREDITI | Debiti scaduti superiori a 1.500 euro (art. 31 D.L. n. 78/10) |

| BLOCCO DEI PAGAMENTI DELLA P.A. | Debiti almeno pari a 5.000 euro (art. 48-bis del DPR n. 602/73) |

| PIGNORAMENTO DI SALARI E STIPENDI | Soglie di pignoramento previste dall’art. 72-ter del DPR n. 602/73 (art. 77 del DPR n. 602/73) |

| PIGNORAMENTO MOBILIARE | Senza limiti (art. 62 del DPR n. 602/73) |

| PIGNORAMENTO PRESSO TERZI | Senza limiti (art. 72-bis del DPR n. 602/73) |

| PREAVVISO DI FEMO DI VEICOLI | Senza limiti (art. 86 del DPR n. 602/73) |

| PIGNORAMENTO IMMOBILIARE | Debiti superiori a 120.000 euro. Non è pignorabile l’unica abitazione principale non di lusso (art. 76 DPR n. 602/73) |

| COMUNICAZIONE DI IPOTECA | Debiti almeno pari a 20.000 euro (Art. 77 DPR n. 602/73) |

Come pagare la cartelle?

La cartella di pagamento notificata contiene uno o più bollettini di versamento precompilati, denominati RAV, che possono essere utilizzati soltanto se il pagamento avviene entro la scadenza del termine indicato. In caso contrario, è necessario l’aggiornamento dell’importo, attraverso gli sportelli dell’agente della riscossione oppure online. I pagamenti possono essere effettuati:

- Online sul sito di Agenzia delle Entrate – Riscossione (https://www.agenziaentrateriscossione.gov.it/) con carta di credito emessa in Italia

- alle poste e in banca;

- Tramite home banking del proprio istituto di credito (se la filiale è presente sul territorio italiano) o di Poste italiane (se correntista);

- Agli sportelli automatici bancari e postali abilitati;

- Presso i tabaccai convenzionati con banca ITB, Sisal e Lottomatica;

- Presso gli sportelli dell’Agente della riscossione che li ha emessi.

In caso di pagamento dall’estero, è possibile effettuare il versamento:

- Online sul sito di Agenzia delle Entrate – Riscossione inserendo i dati del bollettino RAV allegato alla cartella/avviso (https://www.agenziaentrateriscossione.gov.it/)

- Tramite home banking del proprio istituto di credito (se la filiale è presente sul territorio italiano) o di Poste italiane (se correntista)

- Con bonifico sul conto corrente bancario intestato all’Agente della riscossione, precisando il numero della cartella e il proprio codice fiscale (l’elenco dei codici iban è disponibile sul sito www.agenziaentrateriscossione.gov.it).

Inoltre, il contribuente può pagare, anche parzialmente imposte erariali e oneri accessori (compresi compenso e spese dovute all’Agente della riscossione), mediante compensandole con i crediti relativi alle imposte erariali stesse. Per fare ciò, bisogna utilizzare il modello “F24 Accise” (codice tributo RUOL). Infine, il contribuente può pagare anche utilizzando in compensazione crediti commerciali vantati nei confronti della Pubblica Amministrazione purché si tratta di crediti non prescritti, certi, liquidi ed esigibili certificati attraverso la piattaforma informatica del ministero dell’Economia e delle Finanze – Dipartimento della Ragioneria generale dello Stato.

Rateizzazione

L’art. 13 del Decreto Legislativo n. 110/24 ha modificato l’art. 19 del DPR n. 602/73, introducendo significative novità in materia di dilazione di pagamento di cartelle e avvisi. Le nuove disposizioni si applicano alle richieste di rateizzazione presentate a partire dal 1° gennaio 2025.

Istanze per somme di importo fino a 120 mila euro

Su semplice richiesta del contribuente che dichiara di versare in una temporanea situazione di obiettiva difficoltà economico-finanziaria, Agenzia delle entrate-Riscossione concede la rateizzazione del pagamento delle somme iscritte a ruolo, di importo inferiore o pari a 120.000 euro, comprese in ciascuna richiesta di dilazione, fino a un massimo di:

• 84 rate mensili, per le richieste presentate negli anni 2025 e 2026;

• 96 rate mensili, per le richieste presentate negli anni 2027 e 2028;

• 108 rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

Le nuove disposizioni estendono, pertanto, il numero massimo di rate concedibili “a semplice richiesta” fissato per le domande presentate fino al 31 dicembre 2024 in 72 rate.

Su richiesta del contribuente che documenta la temporanea situazione di obiettiva difficoltà economico-finanziaria, invece, Agenzia delle entrate-Riscossione, verificati i requisiti per l’accesso alla dilazione, può concedere la rateizzazione:

• da 85 a un massimo di 120 rate mensili, per le richieste presentate negli anni 2025 e 2026;

• da 97 a un massimo di 120 rate mensili, per le richieste presentate negli anni 2027 e 2028;

• da 109 a un massimo di 120 rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

Sia nel caso di istanza su semplice richiesta sia di istanza documentata, l’importo di ciascuna rata non può essere inferiore a 50 euro.

Istanze per somme di importo superiore a 120 mila euro

Nel caso di istanze di somme iscritte a ruolo di importo superiore a 120 mila euro (comprese in ciascuna richiesta di dilazione), il contribuente deve sempre documentare la temporanea situazione di obiettiva difficoltà economico-finanziaria. In questo caso Agenzia delle entrate-Riscossione, verificati i requisiti per l’accesso alla dilazione di pagamento, può concedere la ripartizione del pagamento delle somme iscritte a ruolo, fino ad un massimo di 120 rate mensili.

La temporanea situazione di obiettiva difficoltà economico-finanziaria

Le istanze per le quali è previsto l’obbligo di documentare la temporanea situazione di obiettiva difficoltà economico-finanziaria sono quelle:

- Di importo superiore a 120 mila euro;

oppure - Di importo fino a 120 mila euro per le quali vengono richieste più di 84 rate.

L’art. 19 DPR n. 602/73 ed il Decreto del 27 dicembre 2024 del Vice Ministro dell’economia e delle finanze – pdf: apre una nuova finestra stabiliscono i parametri e le modalità di applicazione e documentazione con cui Agenzia delle entrate-Riscossione deve valutare la sussistenza della temporanea situazione di obiettiva difficoltà economico-finanziaria e determinare il numero massimo di rate concedibili.

Tali valutazioni devono essere effettuate avendo riguardo:

- All’Indicatore della Situazione Economica Equivalente (I.S.E.E.) del nucleo familiare per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati;

- All’Indice di Liquidità e all’Indice Alfa per i soggetti diversi da persone fisiche e titolari di ditte individuali in regimi fiscali semplificati;

- All’Indice Beta per i condomini.

Per le amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, il Decreto del 27 dicembre 2024 ha, invece, previsto che, ai fini della valutazione della sussistenza della temporanea situazione di obiettiva difficoltà economico-finanziaria, la richiesta di rateizzazione sia corredata da un’apposita dichiarazione del legale rappresentante, ovvero, in alternativa, dell’organo amministrativo di vertice dell’Ente, dalla quale risulti la carenza della liquidità necessaria ad effettuare il pagamento in unica soluzione.

Il Decreto del 27 dicembre 2024 ha, altresì, stabilito che nel caso di soggetti colpiti da eventi atmosferici, calamità naturali, incendi o altro evento eccezionale che abbiano determinato l’inagibilità totale dell’unico immobile, adibito ad uso abitativo in cui risiedono i componenti del nucleo familiare o dell’unico immobile adibito a studio professionale o sede dell’impresa, in alternativa alla documentazione sopra citata, la sussistenza della temporanea situazione di obiettiva difficoltà economico-finanziaria è valutata e documentata presentando la certificazione dell’inagibilità totale dell’immobile rilasciata dalla competente autorità comunale non oltre 6 mesi prima della presentazione della richiesta di rateizzazione.

Leggi anche: Rateazione delle cartelle di pagamento: come funziona?

L’obbligo di motivazione

L‘obbligo di motivazione può considerarsi adempiuto a seconda che la cartella sia stata emessa a seguito di altro atto o sentenza o di diretta iscrizione a ruolo. Vediamo, adesso, punto per punto, le varie ipotesi:

- Qualora la cartella sia stata emessa a seguito di un altro atto, è sufficiente il rinvio a tale atto costituente il presupposto dell’imposizione, con indicazione dei relativi estremi di notificazione o di pubblicazione;

- Qualora la cartella sia stata emessa a seguito di una sentenza, è sufficiente l’indicazione della sentenza senza necessità di indicare l’atto impositivo originario;

- In caso di diretta iscrizione a ruolo dei tributi a seguito di controllo formale, è sufficiente l’indicazione della natura del tributo recuperato, del periodo d’imposta, dell’imponibile e dell’aliquota applicata con il richiamo alla dichiarazione presentata dal contribuente.

La motivazione costituisce un elemento essenziale della cartella di pagamento, ossia senza di questa la cartella è nulla. Nel caso in cui l’Agente della Riscossione intendesse avviare un pignoramento, non può far decorrere più di un anno dalla notifica della cartella. Decorso tale termine, è necessario inviare un nuovo sollecito, ossia l’intimazione di pagamento che, a differenza della cartella, ha un’efficacia di 180 giorni (anche in questo caso, alla scadenza, sarà necessaria una ulteriore notifica).

Notifica della cartella

La notifica della cartella di pagamento deve essere eseguita ai sensi dell’art. 26 del DPR n. 602/1973. La notifica può essere fatta a mezzo PEC all’indirizzo del destinatario risultante dall’indice nazionale degli indirizzi di posta elettronica certificata (INI-PEC), ovvero per i soggetti che ne fanno richiesta, diversi da quelli obbligati ad avere un indirizzo PEC, la notifica verrà eseguita da parte dei messi comunali o dai messi speciali autorizzati dall’ufficio, presso il domicilio fiscale del contribuente. Per le persone giuridiche (ad esempio le società) la notifica deve avvenire presso la sede che risulta dal Registro delle Imprese, mediante consegna di copia dell’atto al rappresentante legale, a persona incaricata a ricevere la posta o, in mancanza, ad altra persona addetta alla sede o, infine, al portiere dello stabile. In tali casi, si applicano le disposizioni del citato art. 60 del DPR n. 600/1973.

La notifica permette all’Agente della riscossione di portare a conoscenza del contribuente l’esistenza del suo debito nei confronti dell’erario o di un altro ente creditore, invitandolo ad eseguire il pagamento tempestivo delle somme iscritte a ruolo. L’art. 19, co. 1, lett. c), del D.Lgs. 31 n. 546/92 sancisce l’impugnabilità del ruolo e della cartella. Il contribuente può proporre ricorso dinanzi la Corte di giustizia tributaria competente. Il ricorso deve essere proposto, entro 60 giorni dalla data di avvenuta notifica.

Soggetti legittimati a ricevere

La notifica della cartella di pagamento avviene, nella maggior parte dei casi, mediante la consegna nelle mani del debitore. Nel caso in cui il debitore non sia presente, il messo comunali o dai messi comunali speciali autorizzati, la notifica può avvenire nei confronti di:

- Persone di famiglia,

- Persone addette alla casa,

- A persone addette all’ufficio o all’azienda

- Invio di una raccomandata, in plico chiuso, con avviso di ricevimento (la notifica si considera avvenuta nella data indicata nell’avviso di ricevimento sottoscritto da una delle suddette persone o dal portiere dello stabile dove è l’abitazione, l’ufficio o l’azienda)

- Infine, se non è possibile eseguire la consegna per irreperibilità o per incapacità o per rifiuto, l’atto è notificato mediante avviso di deposito presso l’albo comunale.

Se la notifica non avviene in mani del debitore è richiesta la sottoscrizione del ricevente al quale la cartella è consegnata.

Notifica alle persone di famiglia

La notificazione deve essere circoscritta al suo domicilio fiscale o presso la propria abitazione. Il consegnatario è identificato con un familiare purché questi non venga a trovarsi nello status di minore o di incapace, in modo palese agli occhi del notificatore. Con il termine “persona di famiglia” si intende:

- Parentela: è il vincolo tra persone che discendono dallo stesso stipite;

- Affinità: è il vincolo che lega il coniuge ai parenti dell’altro coniuge;

- Affiliazione: affidamento di una persona ad una persona di fiducia;

- Convivenza: la giurisprudenza ha considerato valide anche le notificazioni effettuate nelle mani di persona legata al destinatario da vincoli affettivi di fatto considerabili come idonei a fare scaturire la comunione di beni, di mezzi e di fini evidenziati dalla convivenza sotto uno stesso tetto.

Per essere correttamente notificata, è sufficiente che la “persona di famiglia” sia presente, anche per caso, nell’abitazione del debitore, senza coabitazione, per dare efficacia alla notifica.

Notifica agli addetti alla casa

Con il termine “addetti alla casa”, si intendono i domestici, i segretari, etc. anche se la loro presenza nella casa è legata ad uno specifico orario. È, tuttavia, irregolare la notifica fatta a chi occasionalmente si trovi nell’abitazione (ad esempio, l’ospite, idraulico, etc….).

Notifica alle persone addette all’ufficio o all’azienda

Con il termine “persone addette all’ufficio o all’azienda” si intende le persone che prestano i loro servizi alle dipendenze del debitore nei locali in cui egli esercita la sua attività. La sentenza della Corte di Cassazione n. 13016/12, a proposito delle società, ha affermato che la notifica va eseguita presso la sede sociale, e, se ciò non è possibile, alle persone fisiche che le rappresentano solo se identificate negli atti e se risiedono nello stesso comune; altrimenti, mediante affissione all’albo del comune nel cui territorio è fissata la sede sociale.

Notifica al cittadino italiano all’estero

La consegna al cittadino italiano residente all’estero iscritto all’AIRE deve avvenire secondo le modalità stabilite dall’eventuale Convenzione o, mediante il ricorso alle autorità diplomatiche o consolari o infine, in via residuale, mediante spedizione di una copia al destinatario a mezzo raccomandata con avviso di ricevimento all’indirizzo estero.

Termine per la notifica

Le cartelle di pagamento devono necessariamente essere presentate entro determinati termini. Vediamo insieme quali sono le scadenze previste:

| Tipologia | Scadenza notifica |

|---|---|

| Somme dovute a seguito dei controlli automatici delle dichiarazioni | 31 dicembre del terzo anno successivo a quello di presentazione della dichiarazione, oppure al termine di scadenza del versamento dell’ultima rata se fissata oltre il 31 dicembre. 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione, in caso di liquidazione delle imposte sul TFR o sulle prestazioni in forma di capitale |

| Somme dovute a seguito dei controlli formali delle dichiarazioni | 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione |

Impugnazione dell’estratto di ruolo

I termini previsti dalla legge per impugnare le cartelle di pagamento sono:

- 60 giorni per le cartelle di pagamento relative alle imposte;

- 30 giorni per le cartelle di pagamento riguardanti multe;

- 40 giorni per le cartelle di pagamento relative a contributi previdenziali e assistenziali.

Se il contribuente non ha mai ricevuto la cartella e la prima volta che si accorge dell’esistenza della stessa è dalla stampa di un estratto di ruolo può impugnare secondo alcuni tribunali anche in tal caso entro 60 giorni dalla consegna dell’estratto). Il contribuente, potrà chiedere la cancellazione del debito dalla sua posizione non avendo mai ricevuto l’atto originario

Termini di prescrizione

Le cartelle di pagamento hanno termini di prescrizione variabili a seconda del tipo di debito in esse riportato. La Corte di Cassazione ha detto che il termine non muta una volta decorsi i 60 giorni per l’impugnazione. In altre parole, una volta che la cartella è divenuta definitiva, non è come una sentenza che si prescrive sempre in 10 anni. I termini di prescrizione, quindi, andranno dai 10 anni previsti solo per le imposte erariali ai 5 per quelle locali e per le contravvenzioni, per finire ai 3 anni per il bollo auto. Tale del resto è stato l’importante chiarimento fornito dalle Sezioni Unite nel 2016.

Nullità del documento

Le cartelle esattoriali sono nulle quando presentano un vizio insanabile tale da inficiarne la validità. La nullità può derivare dalla mancanza degli elementi essenziali dell’atto amministrativo di notifica. L’atto è, altresì, nullo quando viziato da difetto assoluto di attribuzione e sia stato emesso da soggetto incompetente o privo di potere, quando è stato adottato in violazione o elusione del giudicato, oltre che negli altri casi previsti dalla legge. Il contribuente, in caso della presenza di un vizio di nullità dell’atto, è tenuto ad adire la competente Commissione tributaria. L’impugnazione della cartella di pagamento, deve avvenire, entro 60 giorni decorrenti dalla data di notifica, decorsi i quali diventa titolo esecutivo ai fini della riscossione coatta del credito.

Discarico automatico quinquennale

Il discarico automatico delle cartelle esattoriali opera secondo un meccanismo temporale preciso e inderogabile. Tutte le cartelle affidate all’Agente della Riscossione a partire dal 1° gennaio 2025 saranno automaticamente discaricate se non risulteranno riscosse entro il 31 dicembre del quinto anno successivo all’affidamento.

Il calcolo del quinquennio segue una logica di semplificazione amministrativa: una cartella affidata nel marzo 2025 dovrà essere riscossa entro il 31 dicembre 2030. Questa uniformità temporale facilita la gestione operativa del sistema e garantisce certezza sui tempi.

I principali vizi che rendono nulla la cartella di pagamento

Quando si riceve una cartella esattoriale, il primo istinto è guardare la cifra da pagare. Il primo vero passo da compiere, invece, è un altro: verificarne la validità formale. Esistono infatti dei difetti (tecnicamente chiamati “vizi“) così gravi da comportare la nullità dell’intero documento. Se riscontri una di queste anomalie, potresti avere le basi solide per un ricorso vincente.

Ecco i 5 vizi più frequenti da controllare immediatamente:

- Mancato rispetto dei termini di decadenza: L’Agenzia delle Entrate – Riscossione ha tempistiche rigide entro cui deve farti pervenire la richiesta. Attenzione a un dettaglio cruciale: per capire se i termini sono stati rispettati, non conta il giorno in cui tu hai ricevuto la busta, ma la data in cui il soggetto incaricato ha spedito la cartella. Un’altra informazione utile: ai fini della scadenza del termine di pagamento, il sabato è considerato a tutti gli effetti un giorno festivo.

- Motivazione carente, assente o incompleta: Lo Stato non può chiederti soldi senza dirti esattamente il perché. La cartella deve spiegare chiaramente i presupposti di fatto e le ragioni giuridiche della richiesta. Se il testo fa riferimento a un altro documento precedente, quest’ultimo deve esserti obbligatoriamente allegato. Inoltre, l’atto deve indicare in modo tassativo: l’ufficio presso cui ottenere informazioni e il responsabile , l’organo a cui chiedere un riesame in autotutela , e infine le modalità e l’organo a cui rivolgerti per fare ricorso. Sul titolo esecutivo deve essere presente il riferimento all’atto di accertamento precedente o, in mancanza, la motivazione della pretesa tributaria.

- Mancata indicazione del responsabile: Può sembrare un dettaglio burocratico, ma per la legge è vitale. La cartella deve indicare, a pena di nullità, chi è il responsabile del procedimento di iscrizione a ruolo e chi si è occupato dell’emissione e della notifica. L’omessa indicazione di queste figure, o l’omessa sottoscrizione, comportano la nullità dell’atto per violazione di legge.

- Vizio di notifica: Riguarda tutte quelle irregolarità legate alle modalità pratiche con cui l’atto ti viene recapitato (o inviato tramite PEC). Se la procedura di consegna standard non è stata eseguita in modo impeccabile, la notifica stessa è viziata.

- Mancata spiegazione del calcolo degli interessi: Questo è un potente strumento di difesa per il contribuente. Se la cartella include degli interessi, non può limitarsi a darti la cifra finale. La Corte di Cassazione (con la sentenza n. 4516 del 2012) ha stabilito un principio chiaro: se l’ente omette di indicare come ha calcolato gli interessi, obbligando il cittadino a compiere indagini complesse per ricostruire le cifre, la cartella è nulla per violazione del diritto di difesa. In breve: devi poter valutare agevolmente e senza sforzi l’esattezza dei calcoli effettuati dal concessionario.

Presentazione del ricorso tributario per la cartella esattoriale

Per quanto riguarda le modalità di presentazione del ricorso, sono previste regole diverse se il ruolo è emesso dal centro di Servizi oppure dagli Uffici del Ministero delle finanze.

Il contribuente deve:

- Intestare il ricorso (con bollo per atti giudiziari) alla Commissione tributaria provinciale nella cui circoscrizione ha sede l’Ufficio finanziario che ha emesso il ruolo contro cui si ricorre;

- Notificare il ricorso all’ufficio finanziario che ha emesso il ruolo. La notifica si effettua mediante spedizione, senza busta, per raccomandata con avviso di ricevimento, oppure tramite ufficiale giudiziario oppure ancora mediante consegna diretta all’ufficio interessato che rilascia apposita ricevuta;

- Depositare, entro 30 giorni dalla data di notifica del ricorso, il proprio fascicolo presso la segreteria della Commissione tributaria provinciale (se il contribuente non deposita il proprio fascicolo nei termini previsti perde il diritto di procedere nel ricorso). Il fascicolo deve contenere la fotocopia del ricorso (l’originale se la notifica è avvenuta tramite ufficiale giudiziario), sulla quale il contribuente dichiara che esso è conforme al ricorso originale già spedito per posta o consegnato, la fotocopia della ricevuta del deposito o della raccomandata con avviso di ricevimento e la fotocopia della cartella di pagamento.

Dati da indicare nel ricorso

Il ricorso deve essere redatto indicando obbligatoriamente gli elementi previsti dall’art. 18 del D.Lgs. n. 546/92. Al riguardo, si veda la Tabella seguente.

| Check-list per la redazione del ricorso contro la cartella di pagamento |

|---|

| Sono state indicate le generalità del contribuente? |

| E’ stato indicato il codice fiscale del contribuente? |

| Se il ricorso è presentato da una società o un Ente contiene l’indicazione del rappresentante fiscale? |

| Il ricorso contiene l’indicazione della residenza o della sede legale o del domicilio del contribuente? |

| E’ stato indicato l’Ufficio finanziario che ha emesso il ruolo (per i ruoli emessi dal Centro di Servizio, è stato indicato l’ufficio delle entrate o l’ufficio delle imposte dirette competente per il domicilio fiscale che il contribuente aveva quando ha presentato la dichiarazione) |

| E’ stato indicato il numero della cartella? |

| Il ricorso contiene le conclusioni, cioè la richiesta che il contribuente rivolge alla Commissione tributaria provinciale? |

| E’ stata allegata al ricorso la fotocopia della cartella? |

Lo “sgravio” della cartella

Quando una cartella di pagamento è stata dichiarata illegittima da una Commissione tributaria, il contribuente ha diritto di ottenere lo sgravio. Taluno consiglia, in attesa dello sgravio, di presentare istanza di sospensione “amministrativa“. Istanza che, in caso di ritardi burocratici nella concessione dello sgravio, potrebbe in concreto venire accolta al fine di non penalizzare i contribuenti che hanno ottenuto una sentenza favorevole.

Richiesta di sospensione del pagamento

In presenza di notificazione di una cartella di pagamento, il contribuente che abbia presentato ricorso può chiedere la sospensione della riscossione, in attesa della sentenza della Commissione tributaria provinciale (non sono ammesse domande di sospensione non precedute da valido ricorso contro la cartella).

La procedura

La sospensione può essere richiesta all’Amministrazione finanziaria (sospensione amministrativa) e/o al giudice tributario (sospensione giudiziale). La sospensione della riscossione ha vigore fino alla data di pubblicazione della sentenza della Commissione tributaria provinciale (art. 39 del DPR n. 602/1973). La legge non prevede un termine per la richiesta di sospensione; tuttavia, la richiesta diventa inutile se i tempi non consentono di impedire l’inizio della procedure esecutiva. Pertanto, è consigliabile agire tempestivamente, tenendo conto che, per le nuove cartelle di pagamento, il termine per il versamento delle somme dovute è di 60 giorni dalla data della notifica. Se l’Amministrazione finanziaria concede la sospensione, deve darne immediato avviso al concessionario della riscossione che deve interrompere immediatamente l’azione esecutiva.

In caso di mancata comunicazione, deve ritenersi che qualora il contribuente faccia pervenire al concessionario copia del provvedimento con il quale la richiesta è stata accolta, il concessionario sia ugualmente tenuto a sospendere l’azione esecutiva. Se la Commissione tributaria provinciale respinge il ricorso del contribuente, gli interessi maturati durante il periodo di sospensione sono comunque dovuti (al tasso del 7 per cento annuo, ex art. 39, comma 2, del D.P.R. n. 602/1973). Contro l’eventuale provvedimento di rifiuto totale o parziale della sospensione, anche sotto forma di silenzio-rigetto, deve ritenersi ammissibile (anche se di scarsa utilità) il ricorso. Ricorso da presentare entro 60 giorni dalla notifica, al TAR competente, al quale potrebbe essere riproposta la richiesta di sospensione urgente.

| Bozza di istanza di sospensione della riscossione |

|---|

| Oggetto: Sospensione della riscossione di cartella di pagamento |

| La sottoscritta Rossi e figli Srl, con sede in Roma, via del Corso n. 15, Codice Fiscale 00693750589, rappresentata dal dott. Rossi Roberto, nato a Civitavecchia il 28 settembre 1962 e residente in Roma, via del Gianicolo, n. 11 C.F: RSSRRT62P28D024D, nella sua qualità di amministratore unico |

| Premesso |

| Che in data………………………. ha ricevuto la notifica della cartella di pagamento n……… Codice comune…………….. per un carico tributario di €………………….. relativo all’IRES relativa all’anno ……; |

| Che in data………………… Ha proposto ricorso avverso il ruolo alla Commissione Tributaria provinciale di Roma |

| Vista l’illegittimità |

| Per i motivi esposti nel ricorso, dell’iscrizione a ruolo delle somme anzidette |

| Fa presente |

| Che date le proprie condizioni reddituali e patrimoniali, tenendo conto della forte somma richiesta con la succitata cartella, subirebbe un danno grave ed ingiusto qualora dovesse provvedere attualmente al pagamento. |

| In particolare, si specifica che… |

| Chiede pertanto |

| Che sia sospesa la riscossione della cartella in oggetto. |

| Allega copia della cartella e del ricorso prodotto alla Commissione Tributaria Provinciale di Roma. |

| Roma, lì……………………….. |

| Firma……………………………. |

| Allegati: |

| 1) fotocopia della cartella completa di relata di notifica; |

| 2) fotocopia del ricorso e della relativa ricevuta di presentazione |

Sospensione giudiziale

La richiesta di sospensione (giudiziale) alla commissione tributaria provinciale può essere avanzata anche se è stata già presentata l’istanza di sospensione amministrativa (i due rimedi, cioè, non sono alternativi). La sospensione viene chiesta con istanza motivata proposta nel ricorso o con atto separato (non sono previsti termini) notificata alle altre parti e depositato in segreteria. Il presidente della Commissione tributaria provinciale fissa con decreto la trattazione della istanza di sospensione per la prima camera di consiglio utile. Disponendo che ne sia data comunicazione alle parti almeno dieci giorni liberi prima.

In caso di eccezionale urgenza il presidente, previa delibazione del merito, con lo stesso decreto, può motivatamente disporre la provvisoria sospensione dell’esecuzione fino alla pronuncia del collegio. Il collegio, sentite le parti in camera di consiglio e delibato il merito, provvede con ordinanza motivata non impugnabile. La sospensione può anche essere parziale e subordinata alla prestazione di idonea garanzia mediante cauzione o fideiussione bancaria o assicurativa, nei modi e termini indicati nel provvedimento. Nei casi di sospensione dell’atto impugnato la trattazione della controversia deve essere fissata non oltre novanta giorni dalla pronuncia. Gli effetti della sospensione cessano dalla data di pubblicazione della sentenza di primo grado.

Autotutela

Se il contribuente ritiene l’addebito risultante dalla cartella di pagamento infondato può presentare le sue contestazioni all’ufficio impositore chiedendone l’annullamento. Se l’Ufficio riscontra che l’atto è effettivamente illegittimo è tenuto ad annullarlo secondo le norme sull’autotutela e a concedere lo “sgravio“. Togliendo efficacia alla cartella ed interrompendo le procedure di riscossione. I casi in cui l’Ufficio deve procedere all’annullamento dell’atto per autotutela sono previsti dal D.M. 11 febbraio 1997, n. 37. Si precisa che l’annullamento dei provvedimenti amministrativi per autotutela può essere adottato dall’Amministrazione finanziaria. Questo anche senza una apposita istanza del contribuente.

Normativa di riferimento

- Articolo 25 del DPR n. 602 del 1973

- Articolo 26 del DPR n. 602 del 1973

- Articolo 19 del DPR n. 602 del 1973

- Provvedimento del 17 gennaio 2022

- Articolo 19 DPR n. 602/1973 (come modificato dall’art. 13 del DLgs. n. 110/2024) per le istanze presentate dal 1° gennaio 2025