Zanzariere sono detraibili solo se configurate come schermature solari. Requisiti tecnici, aliquote 36%-50% e comunicazione ENEA 2026.

Il cosiddetto bonus zanzariere non è un’agevolazione autonoma: la detrazione IRPEF spetta solo ai sistemi configurabili come schermature solari ai sensi dell’art. 14 DL 63/2013, con indice Gtot certificato inferiore a 0,35.

Il bonus zanzariere non esiste come agevolazione autonoma: le zanzariere sono detraibili ai fini IRPEF o IRES esclusivamente se configurate come schermature solari ai sensi dell’art. 14 del DL 63/2013 e dell’Allegato M del D.Lgs. 311/2006. Per il periodo 2025-2026, l’aliquota ordinaria è del 36%, elevata al 50% per l’abitazione principale dei titolari di diritto reale, con un limite massimo di detrazione di 60.000 euro per unità immobiliare.

Il "bonus zanzariere" non esiste: cosa prevede davvero la normativa

Il cosiddetto bonus zanzariere non esiste come agevolazione fiscale autonoma. Nessuna norma vigente prevede una detrazione specifica per l'acquisto e la posa in opera di reti antinsetto considerate isolatamente. La denominazione, diffusa nel linguaggio comune e nei mezzi di comunicazione, è imprecisa e può indurre in errore chi si aspetta un incentivo dedicato e privo di condizioni tecniche particolari.

La detrazione IRPEF o IRES per le zanzariere è accessibile esclusivamente nell'ambito dell'ecobonus, disciplinato dall'art. 14 del DL 63/2013 e dall'art. 1, commi 344-349, della L. 296/2006. L'agevolazione riguarda gli interventi di posa in opera di schermature solari ai sensi dell'Allegato M del D.Lgs. 311/2006, ossia sistemi che, applicati a superfici vetrate trasparenti, consentono una modulazione variabile e controllata dei parametri energetici e ottico-luminosi in risposta alle sollecitazioni solari. Una zanzariera può rientrare in questa categoria solo se possiede precisi requisiti costruttivi e tecnici, verificabili e certificati dal produttore.

La distinzione non è nominale ma sostanziale: il prodotto commercialmente venduto come "zanzariera" non è di per sé agevolabile. Lo diventa solo se progettato, certificato e installato come schermatura solare ai sensi della normativa tecnica vigente.

Quando una zanzariera diventa una schermatura solare detraibile

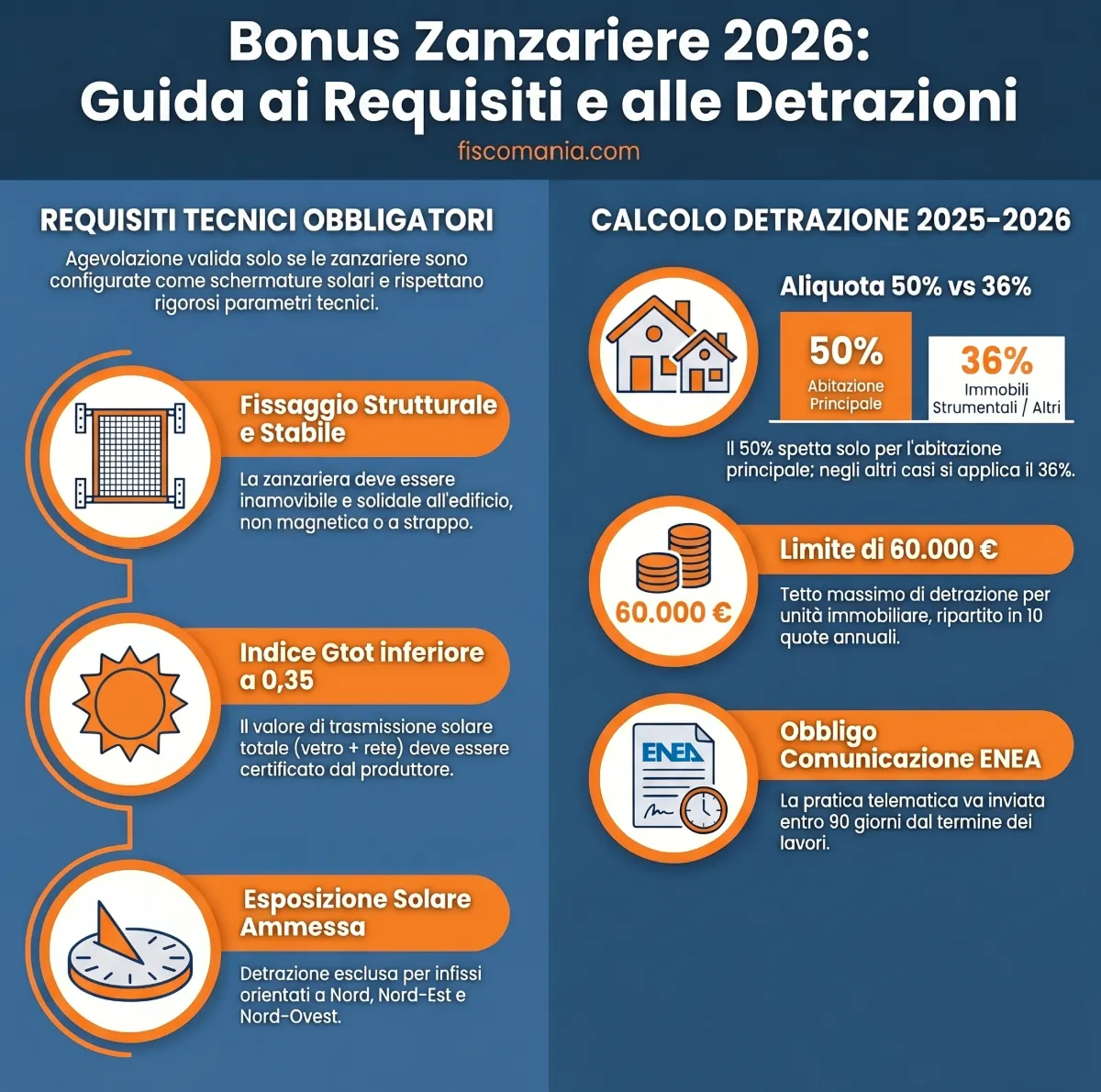

Una zanzariera è fiscalmente equiparabile a una schermatura solare detraibile quando soddisfa simultaneamente tutti i requisiti costruttivi e tecnici previsti dal punto iii) dell'art. 2, comma 1, lett. b) del DM 6 agosto 2020 "Requisiti" e dall'Allegato M del D.Lgs. 311/2006. Non è sufficiente che il prodotto riduca il passaggio degli insetti: la struttura deve contribuire in modo misurabile al miglioramento della prestazione energetica dell'edificio, limitando il surriscaldamento estivo degli ambienti interni. Nella prassi dell'Agenzia delle Entrate e dell'ENEA, la valutazione è oggettiva e si basa su parametri tecnici verificabili, non sulla denominazione commerciale del prodotto.

Il fissaggio strutturale all'involucro edilizio

Il fissaggio strutturale è il primo requisito discriminante. La schermatura deve essere applicata in modo solidale con l'involucro edilizio e non liberamente montabile o smontabile dall'utente senza l'ausilio di utensili specifici. Sono categoricamente escluse dalla detrazione le soluzioni a strappo, magnetiche, a velcro o comunque rimovibili senza intervento tecnico. Nella prassi, questo requisito esclude la quasi totalità delle zanzariere standard disponibili nella grande distribuzione, progettate per essere installate e rimosse dall'utente in autonomia. Il sistema deve inoltre essere posizionato a protezione diretta di una superficie vetrata: l'installazione su vani aperti privi di vetrate non è ammessa.

Marcatura CE e fissaggio strutturale

La marcatura CE è l'attestazione obbligatoria che certifica la conformità del prodotto agli standard europei di sicurezza e prestazione per i sistemi oscuranti. Nella prassi dell'Agenzia delle Entrate, la sua assenza determina l'esclusione automatica dall'agevolazione, indipendentemente dalle caratteristiche tecniche del prodotto. La marcatura deve essere specifica per la funzione di schermatura solare: non è sufficiente una generica certificazione di prodotto. Il sistema deve inoltre rispettare le normative nazionali e locali in materia di sicurezza ed efficienza energetica vigenti al momento dell'installazione.

| Requisito tecnico | Caratteristica ammessa (detraibile) | Caratteristica esclusa (non detraibile) |

| Parametro termico | Gtot < 0,35 (dichiarato e certificato) | Gtot ≥ 0,35 o non determinabile |

| Fissaggio all'edificio | Strutturale e inamovibile (con viti o guide) | Mobile, magnetico, a strappo (es. velcro) |

| Standard costruttivi | Presenza di regolare Marcatura CE | Assenza di Marcatura CE specifica |

| Posizionamento | A protezione diretta di una superficie vetrata | Installazione su vani aperti privi di vetrate |

L'indice Gtot: soglia, calcolo e certificazione

L'indice Gtot rappresenta il fattore di trasmissione solare totale e misura la percentuale di energia termica che attraversa la combinazione di vetro e rete oscurante. Affinché la spesa sia ammissibile all'ecobonus, il valore Gtot certificato dal produttore deve essere rigorosamente inferiore a 0,35. Il parametro viene calcolato secondo la norma UNI EN 14501, considerando l'interazione tra le proprietà riflettenti del tessuto tecnico e la tipologia di vetrata su cui il sistema è applicato. Se il valore supera la soglia, la rete non garantisce un'adeguata schermatura termica estiva e viene considerata, ai fini fiscali, una semplice zanzariera priva di rilevanza energetica. Il valore Gtot deve essere dichiarato e certificato dal produttore nella documentazione tecnica allegata al prodotto, non determinato autonomamente dall'installatore.

L'orientamento dell'infisso: esposizioni ammesse ed escluse

L'orientamento solare dell'infisso su cui viene installata la schermatura è un criterio discriminante per l'ammissibilità della detrazione. Secondo le disposizioni tecniche dell'ENEA e la circolare dell'Agenzia delle Entrate del 25 luglio 2022, n. 28, l'agevolazione è concessa esclusivamente per le schermature poste a protezione di superfici vetrate esposte da Est a Ovest, passando per il Sud. Le pareti rivolte verso il quadrante settentrionale ricevono un irraggiamento diretto marginale che non giustifica, secondo l'ENEA, un incentivo per il risparmio energetico estivo.

| Orientamento infisso | Ammissibilità | Motivazione tecnica |

|---|---|---|

| Sud, Sud-Est, Sud-Ovest | ✔ Ammesso | Massimo irraggiamento solare estivo |

| Est, Ovest | ✔ Ammesso | Elevato apporto termico mattutino o pomeridiano |

| Nord, Nord-Est, Nord-Ovest | ✘ Escluso | Irraggiamento diretto insufficiente ai fini del risparmio energetico estivo (circ. AdE n. 28/2022) |

È fondamentale che il contribuente verifichi l'orientamento effettivo dell'edificio prima dell'acquisto: un'indicazione errata nella comunicazione telematica all'ENEA può comportare la decadenza totale del diritto alla detrazione in sede di controllo automatizzato.

Tabella decisionale: la tua zanzariera è detraibile?

La tabella seguente incrocia le quattro variabili tecniche e soggettive determinanti per l'ammissibilità della detrazione. È sufficiente che una sola condizione risulti assente per escludere il diritto all'agevolazione o per modificarne l'aliquota applicabile.

| Variabile | Condizione ammessa | Condizione esclusa | Esito / Riferimento normativo |

|---|---|---|---|

| Fissaggio | Strutturale, inamovibile senza utensili | Mobile, magnetico, a strappo, a velcro | ✘ Non detraibile — DM 6.8.2020 "Requisiti", art. 2 |

| Marcatura CE | Presente e specifica per schermatura solare | Assente o generica | ✘ Non detraibile — Allegato M D.Lgs. 311/2006 |

| Indice Gtot | Certificato < 0,35 (norma UNI EN 14501) | ≥ 0,35 o non determinabile | ✘ Non detraibile — DM 6.8.2020 "Requisiti" |

| Orientamento infisso | Sud, Sud-Est, Sud-Ovest, Est, Ovest | Nord, Nord-Est, Nord-Ovest | ✘ Non detraibile — Circ. AdE n. 28/2022; Vademecum ENEA 25.1.2021 |

| Destinazione immobile | Abitazione principale (titolare diritto reale) | Altro immobile (seconda casa, immobile strumentale) | ✔ Detraibile al 50% — Art. 14 DL 63/2013, spese 2025-2026 |

| Destinazione immobile | Qualsiasi categoria catastale, anche rurale o strumentale | — | ✔ Detraibile al 36% — Art. 14 DL 63/2013, aliquota ordinaria 2025-2026 |

Nota operativa: le prime quattro variabili sono requisiti oggettivi cumulativi, devono essere soddisfatti tutti simultaneamente. La quinta e la sesta variabile sono invece alternative tra loro e determinano esclusivamente l'aliquota applicabile, non l'ammissibilità di base. Un immobile strumentale per l'attività d'impresa o professionale è ammesso all'agevolazione ordinaria del 36%, come chiarito dalla circolare dell'Agenzia delle Entrate dell'8 luglio 2020, n. 19.

Aliquote di detrazione 2025-2026: 36% ordinario e 50% per l'abitazione principale

Per le spese sostenute dal 1° gennaio 2025 al 31 dicembre 2026, la detrazione IRPEF o IRES per l'installazione di schermature solari — categoria nella quale rientrano le zanzariere con i requisiti tecnici descritti — è disciplinata dall'art. 14 del DL 63/2013 in due misure distinte. L'aliquota ordinaria è del 36% e si applica a tutti i soggetti e immobili ammissibili che non soddisfano le condizioni per la misura maggiorata. L'aliquota maggiorata del 50% spetta esclusivamente agli interventi effettuati dai titolari del diritto di proprietà o di un diritto reale di godimento sull'unità immobiliare adibita ad abitazione principale. La distinzione non dipende dalla categoria catastale dell'immobile né dall'essere "prima casa" in senso agevolativo, ma dall'utilizzo effettivo come dimora abituale del contribuente al momento della spesa.

La detrazione non viene rimborsata direttamente ma si recupera in dichiarazione dei redditi, ripartita obbligatoriamente in 10 quote annuali di pari importo.

| Parametro | Aliquota ordinaria | Aliquota maggiorata |

|---|---|---|

| Misura della detrazione | 36% | 50% |

| Soggetti ammessi | Tutti i contribuenti IRPEF/IRES (privati, imprese, professionisti) | Solo titolari di diritto reale sull'abitazione principale |

| Immobili ammessi | Qualsiasi categoria catastale, anche rurale o strumentale | Unità immobiliare adibita ad abitazione principale |

| Limite massimo detrazione | 60.000 € per unità immobiliare | 60.000 € per unità immobiliare |

| Periodo di validità | Spese 1° gennaio 2025 – 31 dicembre 2026 | Spese 1° gennaio 2025 – 31 dicembre 2026 |

| Ripartizione | 10 rate annuali di pari importo | 10 rate annuali di pari importo |

| Riferimento normativo | Art. 14 DL 63/2013 | Art. 14 DL 63/2013 |

Spese ammesse alla detrazione: oltre al costo di acquisto del sistema schermante, rientrano nella base di calcolo le spese per la posa in opera, la rimozione di sistemi preesistenti e le prestazioni professionali connesse, incluso l'onorario del tecnico per la predisposizione della pratica ENEA. Non è richiesta la produzione dell'Attestato di Prestazione Energetica (APE) per questa tipologia di intervento, come previsto dall'art. 7 del DM "Requisiti" del 6 agosto 2020. Non è altresì necessario che l'edificio sia dotato di un impianto di riscaldamento, come chiarito dalla circolare dell'Agenzia delle Entrate dell'8 luglio 2020, n. 19.

Iter documentale e comunicazione ENEA

L'accesso alla detrazione per reti antinsetto oscuranti richiede il rispetto di un iter documentale preciso, articolato in due adempimenti principali: la comunicazione telematica all'ENEA e il pagamento tramite bonifico parlante. L'omissione o l'irregolarità di uno solo di questi adempimenti determina, nella prassi dell'Agenzia delle Entrate, la perdita totale del diritto alla detrazione, indipendentemente dalla correttezza tecnica dell'installazione.

La comunicazione telematica ENEA entro 90 giorni

La comunicazione ENEA è l'adempimento telematico obbligatorio che certifica la rispondenza tecnica dell'intervento ai fini del riconoscimento della detrazione per schermature solari. La trasmissione deve avvenire esclusivamente attraverso il portale ufficiale dell'ente entro 90 giorni dal termine dei lavori o dal collaudo dell'opera. Il contribuente è tenuto a conservare la ricevuta informatica rilasciata dal sistema, denominata CPID, unitamente alla documentazione tecnica del prodotto.

Per questa tipologia di intervento, l'art. 7 del DM "Requisiti" del 6 agosto 2020 non richiede la produzione dell'APE. L'asseverazione del rispetto dei requisiti tecnici e dei massimali di costo può essere sostituita da una dichiarazione dei fornitori, ma soltanto nei casi in cui non sia obbligatorio il deposito in Comune della Relazione tecnica di cui all'art. 8, comma 1, del D.Lgs. 192/2005.

| Documento | Soggetto emittente | Finalità e tempistiche |

|---|---|---|

| Fatture descrittive | Fornitore / Installatore | Prova di spesa dettagliata per beni e manodopera |

| Bonifico parlante | Banca o Poste Italiane | Tracciabilità del pagamento con causale normativa (art. 14 DL 63/2013) |

| Marcatura CE e valore Gtot | Produttore del sistema schermante | Certificazione tecnica dei parametri termici — da conservare |

| Dichiarazione di Prestazione (DoP) | Produttore | Attestazione del valore Gtot certificato |

| Ricevuta telematica CPID | Portale ENEA | Conferma trasmissione — entro 90 giorni dalla fine lavori |

| Scheda descrittiva intervento | Portale ENEA | Stampa originale da conservare unitamente alla ricevuta CPID |

Il bonifico parlante: regola generale ed eccezione per reddito d'impresa

Il bonifico parlante è lo strumento di pagamento tracciabile che espone in modo inequivocabile i riferimenti normativi, fiscali e anagrafici dei soggetti coinvolti nella transazione. Il documento bancario o postale deve riportare obbligatoriamente: la causale con il riferimento normativo corretto (art. 14 DL 63/2013), il codice fiscale del beneficiario della detrazione e la partita IVA o il codice fiscale del fornitore. Il pagamento in contanti, con assegno o con carte prepagate invalida il diritto alla detrazione.

Esiste tuttavia una deroga per i soggetti titolari di reddito d'impresa: questi possono procedere al pagamento anche con forme diverse dal bonifico parlante, a condizione di essere in grado di fornire prova documentale del pagamento in caso di controllo. In caso di compilazione errata del bonifico, la normativa consente di sanare l'anomalia richiedendo all'impresa esecutrice una dichiarazione sostitutiva che attesti la corretta imputazione contabile dell'incasso.

Documentazione da conservare

Il bonus zanzariere si può ottenere presentando una comunicazione online all’ENEA insieme alla scheda descrittiva dell’intervento. I pagamenti devono essere effettuati mediante mezzi di pagamento tracciabili, come bonifici bancari o postali, carte di credito o debito.

I documenti da conservare sono:

- stampa originale della scheda descrittiva dell’intervento;

- asseverazione redatta da un tecnico abilitato;

- schede tecniche dei componenti e marcatura CE con relative dichiarazioni;

- attestazioni di prestazione per il fattore di trasmissione solare totale;

- delibera assemblea di approvazione esecuzione dei lavori;

- dichiarazione del proprietario di consenso all’esecuzione dei lavoro;

- fatture spese sostenute;

- ricevute bonifici;

- stampa dell’email inviata dall’ENEA contenente il codice CPID.

La domanda deve essere inviata, in via telematica, direttamente sul sito dell’Enea.

Domande frequenti

No. Non esiste una detrazione specifica per le zanzariere. L'agevolazione rientra nell'ecobonus ex art. 14 DL 63/2013, accessibile solo se il prodotto è certificato come schermatura solare con indice Gtot inferiore a 0,35 e installato in modo strutturale.

No. I sistemi liberamente smontabili dall'utente, a rullo, magnetici, a strappo o a velcro, non soddisfano il requisito di fissaggio strutturale all'involucro edilizio e sono categoricamente esclusi dall'ecobonus, indipendentemente da altre caratteristiche del prodotto.

No. L'art. 7 del DM "Requisiti" del 6 agosto 2020 non richiede la produzione dell'Attestato di Prestazione Energetica per gli interventi di installazione di schermature solari. Rimane invece obbligatoria la comunicazione telematica all'ENEA entro 90 giorni dal termine dei lavori.

No. La circolare dell'Agenzia delle Entrate dell'8 luglio 2020, n. 19, ha chiarito che la detrazione per schermature solari spetta indipendentemente dalla presenza di un impianto di riscaldamento. L'immobile può appartenere a qualsiasi categoria catastale, anche rurale o strumentale.

L'aliquota del 50% spetta esclusivamente ai titolari di un diritto reale sull'unità immobiliare adibita ad abitazione principale. Per tutti gli altri immobili e soggetti — incluse le imprese su immobili strumentali — l'aliquota ordinaria applicabile è il 36%, ai sensi dell'art. 14 DL 63/2013.

Sì, ai fini IRES con aliquota ordinaria del 36%. La circolare AdE n. 19/2020 ha chiarito che la detrazione spetta ai titolari di reddito d'impresa su immobili posseduti o detenuti, indipendentemente dalla loro qualificazione contabile — strumentali, patrimoniali o beni merce.