L’anticipo del TFR (Trattamento di Fine Rapporto) è l’erogazione di una quota della liquidazione maturata prima della cessazione del rapporto lavorativo. In base all’art. 2120 del Codice Civile, spetta ai dipendenti del settore privato con almeno 8 anni di anzianità aziendale, nel limite massimo del 70% dell’importo accantonato.

L’anticipo del TFR (Trattamento di Fine Rapporto) è l’erogazione di una quota della liquidazione maturata prima della cessazione del rapporto lavorativo. In base all’art. 2120 del Codice Civile, spetta ai dipendenti del settore privato con almeno 8 anni di anzianità aziendale, nel limite massimo del 70% dell’importo accantonato.

Indice degli argomenti

- Cos’è l’anticipo del TFR e a chi spetta veramente

- Requisiti legali e limiti di erogazione (art. 2120 c.c.)

- Le “giuste motivazioni” ammesse dalla legge

- Come calcolare l’imponibile e le trattenute fiscali

- Come presentare la domanda al datore di lavoro

- Il datore di lavoro può rifiutare l’anticipo TFR?

- Anticipo TFR destinato alla previdenza complementare (fondi pensione)

- Modello facsimile lettera di richiesta anticipo TFR

- Consulenza online

- Domande frequenti

Cos’è l’anticipo del TFR e a chi spetta veramente

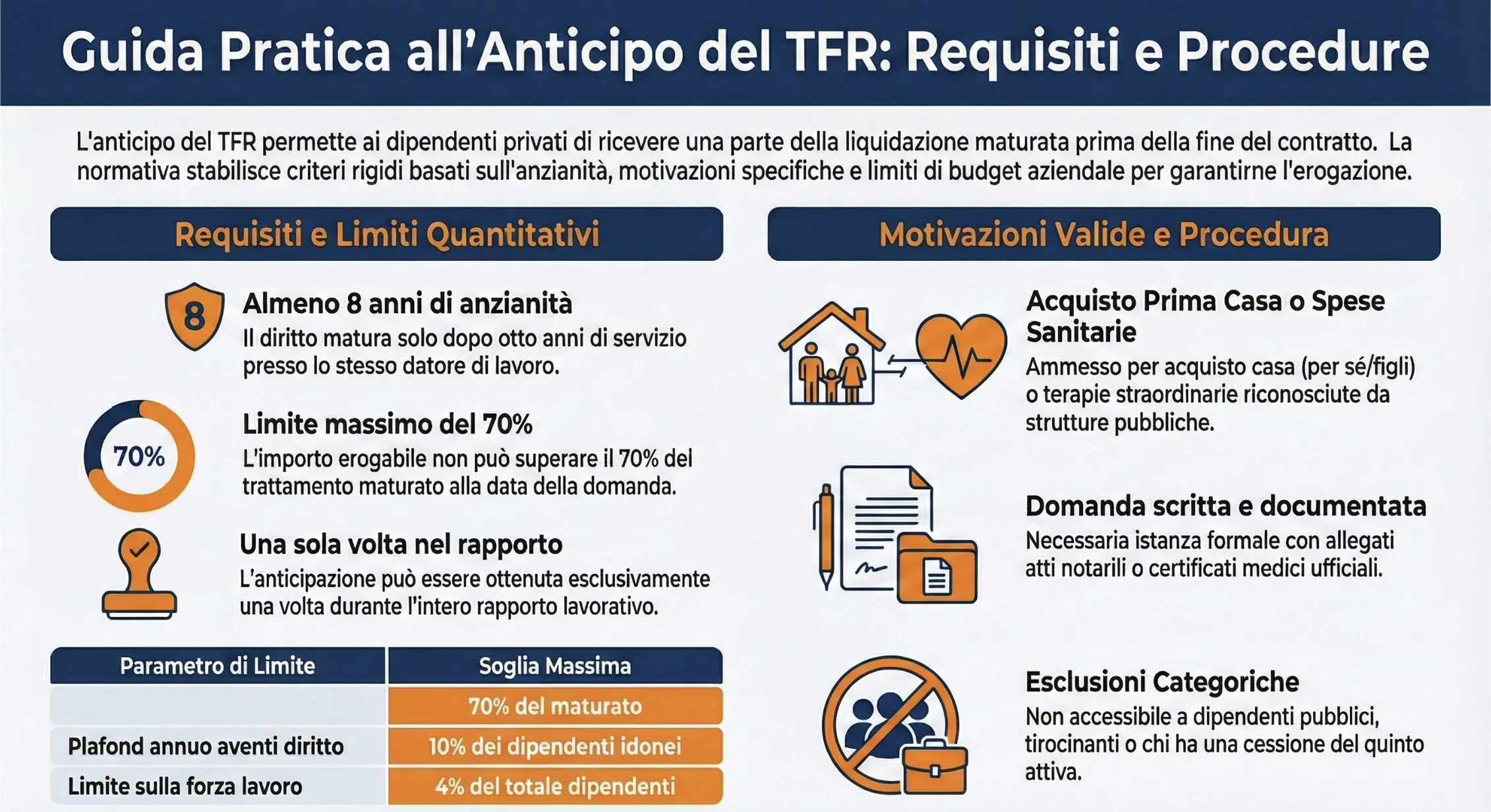

Il Trattamento di Fine Rapporto rappresenta una forma di retribuzione differita. Questa somma viene accantonata mensilmente dal datore di lavoro per essere liquidata alla risoluzione del contratto, indipendentemente dal motivo della cessazione. La legge consente tuttavia di ottenere subito una parte di questa liquidità, a condizione di rispettare requisiti rigidi. Il diritto all’anticipazione è riservato esclusivamente ai lavoratori dipendenti del settore privato. Rientrano in questa categoria i lavoratori subordinati e gli apprendisti. Nella nostra pratica professionale, notiamo spesso confusione sulle reali categorie ammesse a questo beneficio, portando a richieste respinte in partenza.

I soggetti esclusi: dipendenti pubblici, tirocinanti e collaboratori

La normativa esclude categoricamente diverse figure lavorative dall’anticipo del TFR. L’istituto non si applica a chi non è equiparato ai lavoratori subordinati. Di conseguenza, non spetta ai collaboratori e ai tirocinanti, poiché questi ultimi non percepiscono un salario formale. Risultano esclusi anche i dipendenti privati di aziende in stato di crisi e i lavoratori che hanno una cessione del quinto dello stipendio in corso.

Un discorso a parte merita il pubblico impiego. Il dipendente pubblico non può richiedere il tradizionale anticipo in costanza di rapporto di lavoro al proprio ente. Per questa categoria, il decreto n. 4/2019 ha introdotto la facoltà di richiedere l’anticipo del TFS (Trattamento di Fine Servizio) stipulando un contratto con una banca o un intermediario finanziario. In questo scenario, il lavoratore cede il credito alla banca, ma dovrà farsi carico del pagamento di un tasso di interesse.

Requisiti legali e limiti di erogazione (art. 2120 c.c.)

Il Codice Civile disciplina rigorosamente la concessione dell’anticipo sulla liquidazione. L’articolo 2120 stabilisce condizioni inderogabili per tutelare sia il lavoratore che la stabilità finanziaria dell’azienda. Il requisito fondamentale riguarda l’anzianità aziendale. Il dipendente deve aver maturato almeno 8 anni di servizio presso lo stesso datore di lavoro. In sede di consulenza aziendale, riscontriamo spesso il rigetto di pratiche per il mancato raggiungimento di questa soglia temporale anche solo per pochi mesi. La norma, inoltre, ammette l’erogazione dell’anticipo una sola volta nel corso dell’intero rapporto lavorativo.

Le quote limite: il 70% e i paletti aziendali

Il legislatore fissa tetti massimi sia sull’importo erogabile sia sul numero di richieste accoglibili. Il lavoratore non ottiene l’intero accantonamento maturato. L’anticipazione non può mai superare il 70% del trattamento spettante alla data della domanda. L’azienda deve poi rispettare precisi limiti numerici annuali per evitare crisi di liquidità.

| Parametro di limite | Soglia massima | Riferimento normativo |

| Importo richiedibile | 70% del TFR maturato | Art. 2120 c.c., co. 6 |

| Plafond aventi diritto | 10% dei dipendenti idonei (annuo) | Art. 2120 c.c., co. 7 |

| Forza lavoro totale | 4% del totale dipendenti | Art. 2120 c.c., co. 7 |

L’importo erogato a titolo di anticipazione viene poi detratto, a tutti gli effetti, dal trattamento di fine rapporto finale.

“Il prestatore di lavoro, con almeno otto anni di servizio presso lo stesso datore di lavoro, può chiedere, in costanza di rapporto di lavoro, una anticipazione non superiore al 70 per cento sul trattamento cui avrebbe diritto nel caso di cessazione del rapporto alla data della richiesta.

Art. 2120 c.c.

Le richieste sono soddisfatte annualmente entro i limiti del 10 per cento degli aventi titolo, di cui al precedente comma, e comunque del 4 per cento del numero totale dei dipendenti. La richiesta deve essere giustificata dalla necessità di:

a) eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche;

b) acquisto della prima casa di abitazione per se o per i figli, documentato con atto notarile.

L’anticipazione può essere ottenuta una sola volta nel corso del rapporto di lavoro e viene detratta, a tutti gli effetti, dal trattamento di fine rapporto“.

Le “giuste motivazioni” ammesse dalla legge

Il legislatore ha tipizzato le casistiche valide per sbloccare la liquidazione. Il lavoratore deve trovarsi nella condizione di affrontare spese improvvise e inderogabili. I contratti collettivi nazionali (CCNL) possono ampliare queste ipotesi con ulteriori casistiche specifiche.

Spese sanitarie e acquisto della prima casa

L’articolo 2120 del Codice Civile prevede due motivazioni principali. La prima riguarda le spese sanitarie per terapie e interventi straordinari. Queste prestazioni devono essere esplicitamente riconosciute dalle competenti strutture pubbliche.

La seconda motivazione coincide con l’acquisto della prima casa di abitazione. L’immobile può essere destinato a sé o ai propri figli. L’operazione immobiliare richiede sempre un’adeguata documentazione tramite atto notarile. La normativa include anche la necessità di ottemperare a spese durante i periodi di congedi parentali o di formazione del lavoratore.

È possibile richiedere l’anticipo per la ristrutturazione?

Il Codice Civile non menziona esplicitamente le spese di ristrutturazione tra i requisiti validi. Il lavoratore può comunque presentare la domanda. L’accoglimento della richiesta resta però a totale discrezione del datore di lavoro. La giurisprudenza ammette l’anticipo solo per gli interventi strettamente necessari a rendere abitabile l’edificio. Questa finalità si estende anche all’abitazione dei figli. Sono categoricamente esclusi i lavori di normale manutenzione, i progetti di ampliamento o di semplice abbellimento. Il dipendente deve allegare una documentazione probatoria solida per certificare l’essenzialità dei lavori.

Richiesta senza giusta motivazione: cosa dice la prassi

Molti dipendenti necessitano di liquidità per esigenze personali non tipizzate dalla norma. Il modulo di domanda richiede sempre la compilazione del campo relativo ai motivi. In assenza di casistiche come l’acquisto della prima casa, occorre indicare una motivazione generica. Spesso i dipendenti indicano generiche esigenze economiche familiari. La legge non vieta espressamente la richiesta priva di una motivazione specifica. In sede di gestione amministrativa del personale, notiamo che l’accettazione di queste domande “generiche” dipende quasi interamente dalla disponibilità di cassa dell’azienda in quel momento.

Falsa motivazione: i rischi per il lavoratore

L’utilizzo fraudolento dell’anticipo espone il dipendente a precise responsabilità. L’illecito si configura quando le somme finanziano finalità diverse dalla motivazione dichiarata. Il lavoratore rischia la restituzione immediata dell’importo. A questo si aggiunge la possibilità di dover risarcire il danno arrecato al datore di lavoro. Questa condotta, di base, non costituisce una forma di inadempimento lavorativo e non rappresenta una giusta causa di licenziamento automatico. Il rapporto lavorativo rappresenta solo il presupposto per l’erogazione economica. La Corte di Cassazione ammette il licenziamento solo se la frode comporta un notevole aggravio che impedisce la prosecuzione del rapporto.

Caso pratico: ristrutturazione fittizia e richiesta di restituzione

Un dipendente con RAL di 35.000 euro e 10 anni di anzianità richiede un anticipo TFR di 15.000 euro. La motivazione addotta è la ristrutturazione essenziale della prima casa. L’azienda eroga regolarmente la somma. Successivamente, tramite l’assenza di documentazione fiscale a supporto, emerge che il dipendente ha utilizzato i 15.000 euro per l’acquisto di un’imbarcazione da diporto. Il datore di lavoro intima la restituzione immediata dell’intero capitale. Il lavoratore subisce una severa sanzione disciplinare e deve restituire la somma a rate decurtate dallo stipendio, pur non venendo licenziato, poiché la condotta non ha minato irreparabilmente la prosecuzione del rapporto di lavoro.

Come calcolare l’imponibile e le trattenute fiscali

Il datore di lavoro esegue il calcolo dell’anticipo seguendo una procedura fiscale precisa. Per determinare l’accantonamento annuo originario, occorre dividere la retribuzione annua lorda per il coefficiente fisso 13,5. Le frazioni di anno riducono proporzionalmente la quota. I periodi uguali o superiori a 15 giorni vengono computati ai fini del calcolo come un mese intero.

Il datore di lavoro deve innanzitutto determinare la base imponibile, sommando i TFR accantonati nel corso degli anni e opportunamente rivalutati. Successivamente, individua il reddito di riferimento e calcola l’aliquota media di tassazione. Applicando questa aliquota, ottiene l’imposta IRPEF da trattenere sull’erogazione. Nella nostra pratica di consulenza fiscale, ricordiamo sempre ai clienti che questa ritenuta applicata dall’azienda è a titolo provvisorio. Sarà poi onere dell’Agenzia delle Entrate rideterminare l’imposta esatta. Il ricalcolo avverrà applicando l’aliquota media risultante dalle dichiarazioni fiscali degli ultimi 5 anni del lavoratore.

Come presentare la domanda al datore di lavoro

Il lavoratore deve presentare una richiesta formale per iscritto al proprio datore di lavoro. L’istanza richiede l’allegazione obbligatoria di una copia di un documento d’identità in corso di validità.

Il richiedente deve inoltre produrre i documenti probatori che giustificano la motivazione alla base della domanda di anticipo. Per le richieste legate a spese mediche, la procedura esige un certificato ufficiale rilasciato da una struttura sanitaria pubblica. Questo documento medico deve attestare inequivocabilmente la straordinarietà degli interventi o delle terapie. Nella gestione quotidiana delle pratiche HR, consigliamo sempre ai dipendenti di farsi protocollare la consegna dei documenti per avere data certa. Al momento dell’erogazione, il datore di lavoro fa sottoscrivere al dipendente un’apposita dichiarazione liberatoria. Mediante questo documento, il lavoratore conferma formalmente di aver ricevuto una quota della propria liquidazione.

Il datore di lavoro può rifiutare l’anticipo TFR?

La normativa non impone un obbligo assoluto di erogazione al datore di lavoro. L’azienda può legittimamente respingere l’istanza al superamento dei limiti numerici di legge. Il diniego scatta automaticamente quando le richieste eccedono il 10% degli aventi diritto o il 4% della forza lavoro totale.

Le difficoltà economiche contingenti rappresentano un’altra valida motivazione di rifiuto. L’impresa potrebbe non disporre della liquidità necessaria per il versamento immediato. In alternativa, la direzione aziendale può decidere di trattenere e reinvestire i capitali in nuove attrezzature o progetti produttivi. Nella nostra pratica professionale, suggeriamo sempre alle aziende di negoziare piani di pagamento dilazionati per preservare la fiducia del personale. Di fronte a un rifiuto percepito come illegittimo, il dipendente può rivolgersi alle organizzazioni sindacali per tutelare i propri diritti.

Fondo di Garanzia INPS in caso di insolvenza aziendale

La cessazione del rapporto lavorativo fa maturare il diritto incrollabile all’intero TFR. Un’azienda in grave crisi potrebbe risultare insolvente al momento della liquidazione finale. Per far fronte a queste emergenze, la Legge 297 del 1982 ha istituito uno specifico Fondo di garanzia presso l’INPS. Questo strumento previdenziale si sostituisce integralmente al datore di lavoro inadempiente. Il Fondo interviene in caso di fallimento o liquidazione coatta amministrativa. La copertura statale si attiva anche quando il datore di lavoro risulta irreperibile o manifestamente insolvente. L’ente previdenziale garantisce il pagamento del TFR maturato e dell’indennità di mancato preavviso. Il dipendente deve presentare apposita domanda all’INPS. I tempi di erogazione possono allungarsi per le necessarie verifiche istruttorie sui documenti.

Anticipo TFR destinato alla previdenza complementare (fondi pensione)

Le regole cambiano drasticamente se il lavoratore ha destinato il proprio TFR a un fondo pensione chiuso o aperto. In questo scenario, la disciplina non è dettata dall’art. 2120 del Codice Civile, ma dal D.Lgs. n. 252/2005. I vincoli per sbloccare la liquidità risultano decisamente più elastici. Il trattamento fiscale, inoltre, è nettamente più vantaggioso rispetto a quello applicato al TFR lasciato in azienda. Nella nostra pratica professionale, notiamo costantemente che molti dipendenti ignorano la possibilità di prelevare somme dal fondo pensione anche in assenza di una giustificazione documentale.

Limiti di prelievo e tassazione agevolata

Il legislatore premia chi investe nella previdenza complementare applicando aliquote fiscali ridotte. Il prelievo per spese sanitarie gravi gode del regime più favorevole in assoluto. L’aliquota base del 15% si riduce dello 0,3% per ogni anno di partecipazione successivo al quindicesimo, fino a toccare una soglia minima del 9%. Per le altre causali, invece, si applica una ritenuta a titolo d’imposta fissa del 23%.

| Motivazione richiesta | Importo massimo | Anzianità richiesta | Tassazione applicata |

| Spese sanitarie gravi | 75% del maturato | Nessun vincolo | Dal 15% al 9% |

| Acquisto/Ristrutturazione 1° casa | 75% del maturato | Almeno 8 anni | 23% fissa |

| Ulteriori esigenze (senza motivi) | 30% del maturato | Almeno 8 anni | 23% fissa |

Le richieste di anticipazione presentate a un fondo pensione non subiscono i limiti numerici o di plafond imposti alle aziende. Il fondo previdenziale eroga la prestazione richiesta in modo indipendente dalla reale disponibilità di cassa del datore di lavoro.

Modello facsimile lettera di richiesta anticipo TFR

La prassi amministrativa esige la presentazione di un’istanza formale e per iscritto. Forniamo di seguito un modello standardizzato, regolarmente utilizzato nella nostra pratica di consulenza del lavoro, per minimizzare il rischio di vizi formali e rigetti. Il documento deve essere consegnato a mano, facendosi apporre una firma per ricevuta, oppure inviato tramite Posta Elettronica Certificata (PEC) aziendale. È tassativo allegare sempre una copia di un documento d’identità valido e le relative pezze giustificative.

Oggetto: richiesta anticipazione Trattamento di Fine Rapporto (ex art. 2120 c.c.)

Mittente: Nome e Cognome: [Inserire Nome e Cognome] Codice Fiscale: [Inserire Codice Fiscale] Residenza: [Inserire Indirizzo di Residenza]

Destinatario: Spett.le [Inserire Nome Azienda / Datore di Lavoro] All’attenzione dell’Ufficio Risorse Umane / Amministrazione

Il/La sottoscritto/a [Nome e Cognome], dipendente di codesta azienda dal [Data di assunzione], con qualifica di [Inserire qualifica o mansione],

PREMESSO CHE

- Ha maturato presso la Vostra azienda un’anzianità di servizio superiore a 8 anni ininterrotti;

- Non ha mai beneficiato in precedenza di alcuna anticipazione sul TFR nel corso dell’attuale rapporto di lavoro;

CHIEDE

L’erogazione di un’anticipazione sul Trattamento di Fine Rapporto maturato fino alla data odierna, nella misura del [Inserire percentuale, max 70%]%.

La presente richiesta è giustificata dalla seguente motivazione (barrare la casella interessata):

[ ] Spese sanitarie per terapie/interventi straordinari;

[ ] Acquisto prima casa di abitazione per sé o per i figli;

[ ] Spese durante periodi di congedo parentale o formazione;

[ ] Altre esigenze personali (specificare): ___________________________

A tal fine, allega alla presente la seguente documentazione:

- Copia di un documento d’identità in corso di validità;

- [Inserire tipologia di documento, es. Atto preliminare di compravendita / Preventivo medico vidimato da ASL / ecc.].

Restando in attesa di un Vostro cortese riscontro, porge cordiali saluti.

Luogo e Data: _________________

Firma del dipendente: ___________________________

Spazio riservato all’Azienda per ricevuta (in caso di consegna a mano):

Data di ricezione: _________________

Firma per accettazione: ___________________________

Consulenza online

Hai ricevuto un diniego immotivato dal tuo datore di lavoro o hai bisogno di verificare la correttezza del calcolo delle trattenute fiscali applicate sulla tua liquidazione? Errori nella procedura o nella documentazione possono bloccare l’erogazione dei fondi di cui hai urgente necessità. Il nostro team di esperti fiscali è a tua disposizione per analizzare il tuo caso. Richiedi ora una consulenza fiscale personalizzata per tutelare i tuoi diritti e sbloccare il tuo anticipo TFR in totale sicurezza.

Domande frequenti

La normativa non fissa una tempistica perentoria per l’erogazione. Solitamente il pagamento avviene con il cedolino paga del mese successivo all’accettazione della domanda. Le tempistiche effettive dipendono dalla disponibilità di cassa dell’azienda.

L’acquisto di un veicolo non rientra tra le giuste motivazioni tipizzate dall’art. 2120 c.c. Il dipendente può tuttavia presentare una richiesta indicando generiche esigenze economiche. L’accettazione in assenza di giusta motivazione resta a totale discrezione del datore di lavoro.

I lavoratori con una cessione del quinto dello stipendio in corso sono categoricamente esclusi dal diritto all’anticipo del trattamento di fine rapporto. La liquidazione accantonata funge infatti da garanzia intoccabile per il finanziamento erogato dall’istituto di credito.

No, la legge impone un limite massimo inderogabile. In costanza di rapporto lavorativo, l’anticipazione non può mai superare il 70% del trattamento maturato alla data della richiesta. Il saldo totale spetta esclusivamente alla cessazione del contratto.

Sì, le somme percepite a titolo di anticipazione del trattamento di fine rapporto vanno a incrementare il patrimonio del nucleo familiare. Tali importi devono essere regolarmente dichiarati e influiranno sul calcolo dell’indicatore ISEE per gli anni di riferimento.

La legge richiede un atto notarile per documentare l’acquisto della prima casa di abitazione. I costi relativi alla parcella del notaio e alle imposte di registro sono interamente a carico del lavoratore richiedente. Il datore di lavoro non ha alcun obbligo di rimborso per queste spese accessorie.