| Tipologia di onere | detraibile IRPEF |

| Misura detrazione | 19% |

| Limite di spesa | Solo per spese di mantenimento |

| Indicazione nel quadro E | Rigo E5 |

Le spese sostenute per l’acquisto di cani guida da parte di soggetti non vedenti è detraibile dall’IRPEF nel modello 730 o Redditi PF. La detrazione compete per l’intero importo sostenuto, a prescindere dall’ammontare del reddito complessivo. Questo è quanto prevede l’art. 15, co. 3-quater del TUIR. La detrazione spetta a condizione che l’onere venga sostenuto con bonifico bancario o postale o altri mezzi di pagamento tracciabili.

La spese può essere sostenuta per conto proprio, oppure per i familiari a carico.

Quali sono le spese detraibili per l’acquisto di cani guida?

L’art. 15, co. 3-quater del TUIR prevede la possibilità di detrazione della spesa sostenute per l’acquisto di un cane guida da parte di soggetti non vedenti (ciechi totali, ciechi parziali e ipovedenti gravi). Ai fini dell’ottenimento della detrazione è necessario prestare attenzione ad assolvere alcuni accorgimenti:

- La detraibilità è ammessa per quanto riguarda l’acquisto di un solo animale;

- La detrazione riguarda l’intero ammontare del costo sostenuto, così come riportato sulle istruzioni del modello 730;

- L’onere deve essere sostenuto una volta ogni 4 anni. Questo, salvo il caso della perdita dell’animale;

- La detrazione può essere sfruttata per intero nell’anno di sostenimento, oppure rateizza in 4 rate annuali di pari importo.

La norma consente anche di fruire di una detrazione per il costo legato al mantenimento del cane guida. In questo caso spetta una detrazione forfettaria dell’importo di 1.000 euro. Per ottenere questo tipo di detrazione forfettaria è necessario andare a barrare l’apposita casella presente nel quadro E denominata “Mantenimento dei cani guida“.

| Onere detraibile | Limite detrazione |

|---|---|

| Spese per acquisto cane guida | Indicazione nel rigo E5 del modello 730, con possibilità di detrazione, senza limiti sul costo sostenuto. |

| Spese per il mantenimento di cani guida | Applicazione di una detrazione in misura forfettaria di 1.000 euro. |

Come dimostrare il sostenimento della spesa?

La fruizione della detrazione è legata alla prova del sostenimento della spesa. Per questo motivo è necessario conservare apposita documentazione. Si tratta, in particolare, della fattura o ricevuta legata all’acquisto del cane guida. Dal documento deve emergere il fatto che il pagamento è stato effettuato con mezzi tracciabili. Questo è quanto indicato dalla Circolare n. 14/E/2023 dell’Agenzia delle Entrate.

Nel caso in cui il soggetto non vedente sia fiscalmente a carico di altri soggetti il documento di spesa può essere intestato direttamente a questo soggetto, oppure alla persona cui risulta fiscalmente a carico. Quest’ultima sarà la persona che può beneficiare della detrazione.

Inoltre, il contribuente è chiamato ad:

- Autocertificare di non aver usufruito negli ultimi 4 anni di altra detrazione per acquisti di cani guida. Resta salvo il caso di perdita dell’animale;

- La propria invalidità, che attesti la condizione di non vedente, rilasciato da un’apposita commissione medica.

La detrazione può essere fruita anche in caso di versamento di acconto versato che avviene in un periodo d’imposta precedente rispetto a quello nel quale viene acquistato il cane guida. Per la detrazione si segue il principio di cassa.

Riporto della detrazione in dichiarazione dei redditi

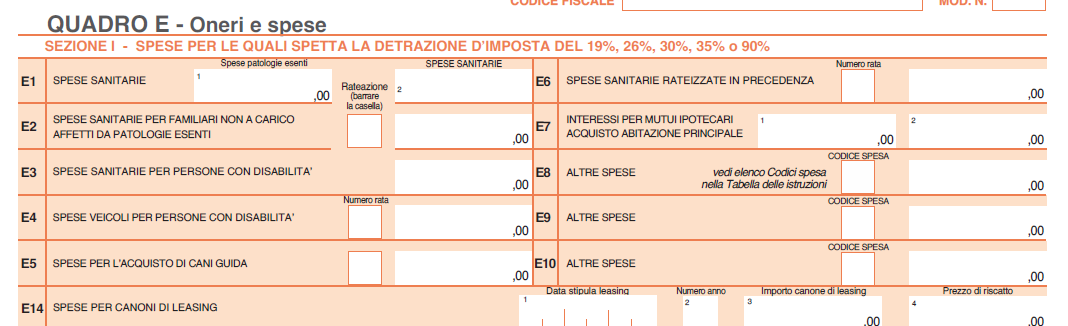

Le spese per l’acquisto di cani guida devono essere necessariamente riportate nel rigo E5 del Quadro E del modello 730.

Rigo E5 modello 730 – “Spese per l’acquisto di cani guida“. Nel rigo deve essere indicato l’intero importo del costo sostenuto per l’acquisto di un cane guida. L’importo può essere fruito per una sola volta in un periodo di 4 anni. Resta sempre salva l’ipotesi di perdita dell’animale. Nel caso in cui si decida di optare per la rateazione deve essere indicato nell’apposita casella suo rigo il numero corrispondente alla rata in pagamento.