Il DL 89 del 22 maggio ufficializza le nuove scadenze ma raddoppia il costo del differimento: quello che devi sapere prima di decidere quando pagare.

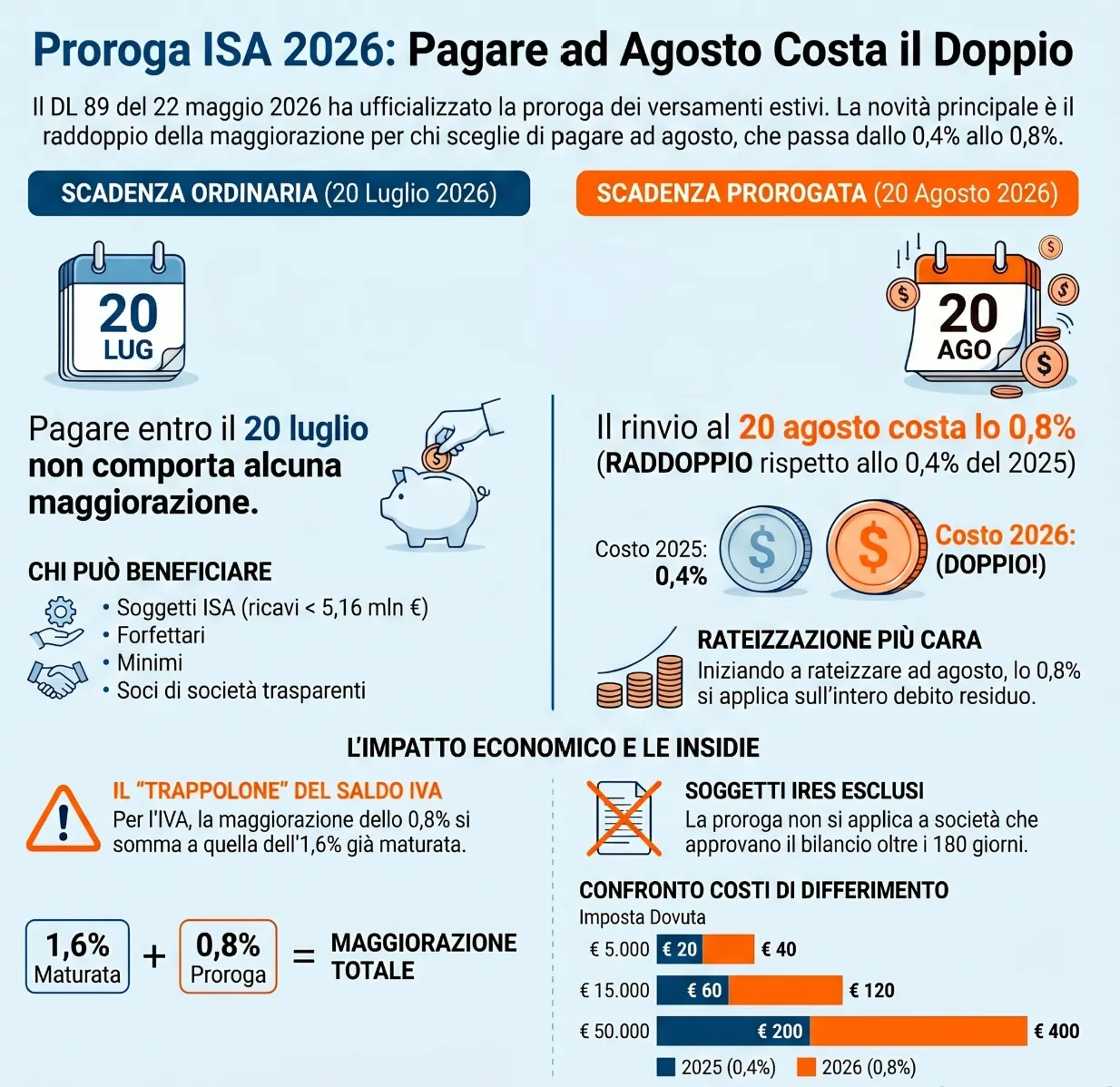

Con il DL 89 del 22 maggio 2026, i contribuenti soggetti agli indici sintetici di affidabilità fiscale (ISA), i forfetari e i contribuenti minimi ottengono la proroga dei versamenti fiscali estivi: niente maggiorazione entro il 20 luglio, ma chi sceglie di pagare entro il 20 agosto applica una maggiorazione dello 0,8%. il doppio rispetto allo 0,4% previsto fino al 2025. Una scelta che, per la prima volta, ha un costo reale non trascurabile.

Indice degli argomenti

Chi può usare la proroga (e spesso non lo sa)

La norma si applica ai contribuenti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi non superiori a 5.164.569 euro. Ma la platea è più ampia di quanto i comunicati generalisti lascino intendere.

Possono beneficiare della proroga anche:

- i contribuenti in regime forfetario (art. 1, commi 54-89, L. 190/2014) e i contribuenti minimi (art. 27, comma 1, DL 98/2011)

- i soggetti con cause di esclusione dagli ISA (inizio o cessazione attività, non normale svolgimento, determinazione forfetaria del reddito)

- i soci di società, associazioni e imprese che presentano i requisiti ISA, tenuti a dichiarare redditi per trasparenza ai sensi degli artt. 5, 115 e 116 del TUIR

La proroga copre inoltre versamenti che spesso vengono trascurati: il saldo 2025 e il primo acconto 2026 di IVIE, IVAFE e imposta sulle cripto-attività, i contributi INPS di artigiani, commercianti e professionisti iscritti alle apposite Gestioni, e il diritto camerale annuale per l’iscrizione al Registro delle imprese.

Sono invece esclusi dalla proroga i contribuenti che svolgono attività agricole con soli redditi agrari (cfr. risposta a interpello AdE n. 330/2019) e i soggetti IRES con termini ordinari di versamento già successivi al 30 giugno 2026.

Il costo reale del differimento ad agosto

Il raddoppio della maggiorazione non è un dettaglio tecnico: per chi ha un carico fiscale significativo, scegliere di pagare ad agosto ha un costo concreto che vale la pena quantificare prima di decidere.

| Imposta dovuta | Costo differimento 2025 (0,4%) | Costo differimento 2026 (0,8%) | Differenza |

|---|---|---|---|

| € 5.000 | € 20 | € 40 | +€ 20 |

| € 15.000 | € 60 | € 120 | +€ 60 |

| € 30.000 | € 120 | € 240 | +€ 120 |

| € 50.000 | € 200 | € 400 | +€ 200 |

La maggiorazione si applica sull’importo complessivo dei versamenti differiti. Per un professionista ISA con saldo IRPEF e contributi INPS rilevanti, il differimento ad agosto è una scelta finanziaria consapevole, non un automatismo da adottare per abitudine.

Saldo IVA 2025: attenzione alla maggiorazione che si cumula

La proroga riguarda anche i versamenti derivanti dalla dichiarazione IVA, ma con una meccanica che merita attenzione separata per chi non ha ancora versato il saldo IVA 2025.

La scadenza ordinaria per il saldo IVA 2025 era il 16 marzo 2026. Chi non ha rispettato quel termine può versare entro il 20 luglio 2026, applicando una maggiorazione dello 0,4% per ogni mese o frazione di mese successivo al 16 marzo, ai sensi degli artt. 6 e 7 del DPR 542/99. Dall’16 marzo al 30 giugno 2026 la maggiorazione complessiva è pari all’1,6%.

Il punto critico è questo: se si sceglie di differire ulteriormente il versamento IVA al 20 agosto, alla maggiorazione mensile già maturata si aggiunge lo 0,8% previsto dal DL 89/2026 per il differimento estivo. Le due maggiorazioni si sommano, rendendo il differimento IVA ad agosto sensibilmente più oneroso rispetto alle altre imposte.

Chi si trova in questa situazione dovrebbe valutare con attenzione la convenienza del differimento, tenendo conto del cumulo delle maggiorazioni e dell’importo del saldo IVA residuo.

Rateizzazione: come si combina con la proroga

Chi sceglie di rateizzare il pagamento delle imposte non perde il beneficio della proroga, ma deve fare attenzione alle scadenze delle singole rate. La prima rata può essere versata entro il 20 luglio senza maggiorazione, oppure entro il 20 agosto con la maggiorazione dello 0,8%. Le rate successive seguono la cadenza mensile ordinaria con applicazione degli interessi di rateizzazione dello 0,33% mensile.

Il punto da tenere presente è che la maggiorazione dello 0,8% si applica sull’importo complessivo dovuto al momento del differimento, non sulla singola rata. Chi rateizza un importo elevato e sceglie di iniziare ad agosto si trova quindi a pagare lo 0,8% sull’intero debito residuo, non solo sulla prima rata. In presenza di importi significativi, iniziare a rateizzare già dal 20 luglio, senza maggiorazione, è quasi sempre la scelta più conveniente.

Soggetti IRES: chi è escluso e perché

La proroga non si applica ai soggetti IRES che hanno termini ordinari di versamento già successivi al 30 giugno 2026. Si tratta di due categorie specifiche che generano frequente confusione in questa fase dell’anno.

La prima riguarda le società di capitali con esercizio solare che approvano il bilancio 2025 entro 180 giorni dalla chiusura dell’esercizio, cioè dopo il 31 maggio 2026. Per queste società il termine ordinario di versamento cade già oltre il 30 giugno, rendendo la proroga del DL 89/2026 semplicemente non applicabile: il loro termine è già posticipato per effetto delle regole ordinarie.

La seconda riguarda le società con esercizio non solare, ad esempio una società con esercizio 1° luglio 2025-30 giugno 2026, il cui termine di versamento cade naturalmente dopo il 30 giugno. Anche in questo caso la proroga ISA non aggiunge nulla: questi soggetti hanno già un calendario proprio, indipendente dalla finestra prevista dal DL 89/2026.

La distinzione è rilevante per i professionisti che assistono contemporaneamente clienti ISA e società di capitali: le regole applicabili sono diverse e non vanno sovrapposte.

Come abbiamo visto, la scelta di differire il pagamento ad agosto nasconde costi reali e regole di cumulo insidiose. Se desideri delegare questa complessità e ottenere una pianificazione fiscale chiara e sicura, il nostro team è pronto ad assisterti. Contattaci per valutare insieme la strategia migliore per la tua attività. Scopri i nostri servizi di consulenza.