Le scaenze fiscali di giugno 2026: dallo slittamento dell'IRPEF per le Partite IVA al tax day del 16 giugno per IMU e TARI

Giugno si conferma un mese di fuoco per i contribuenti italiani, segnato da un calendario fiscale denso di appuntamenti. Quest’anno, però, il mese si apre con un vantaggio temporale: poiché il 31 maggio cade di domenica, molte scadenze di fine mese slittano automaticamente a lunedì 1° giugno.

Tra il tanto temuto acconto IMU, la Rottamazione-quater e le imposte sui redditi, ecco la guida completa per non farsi cogliere impreparati e orientarsi tra le date cruciali e le importanti proroghe previste per il 2026.

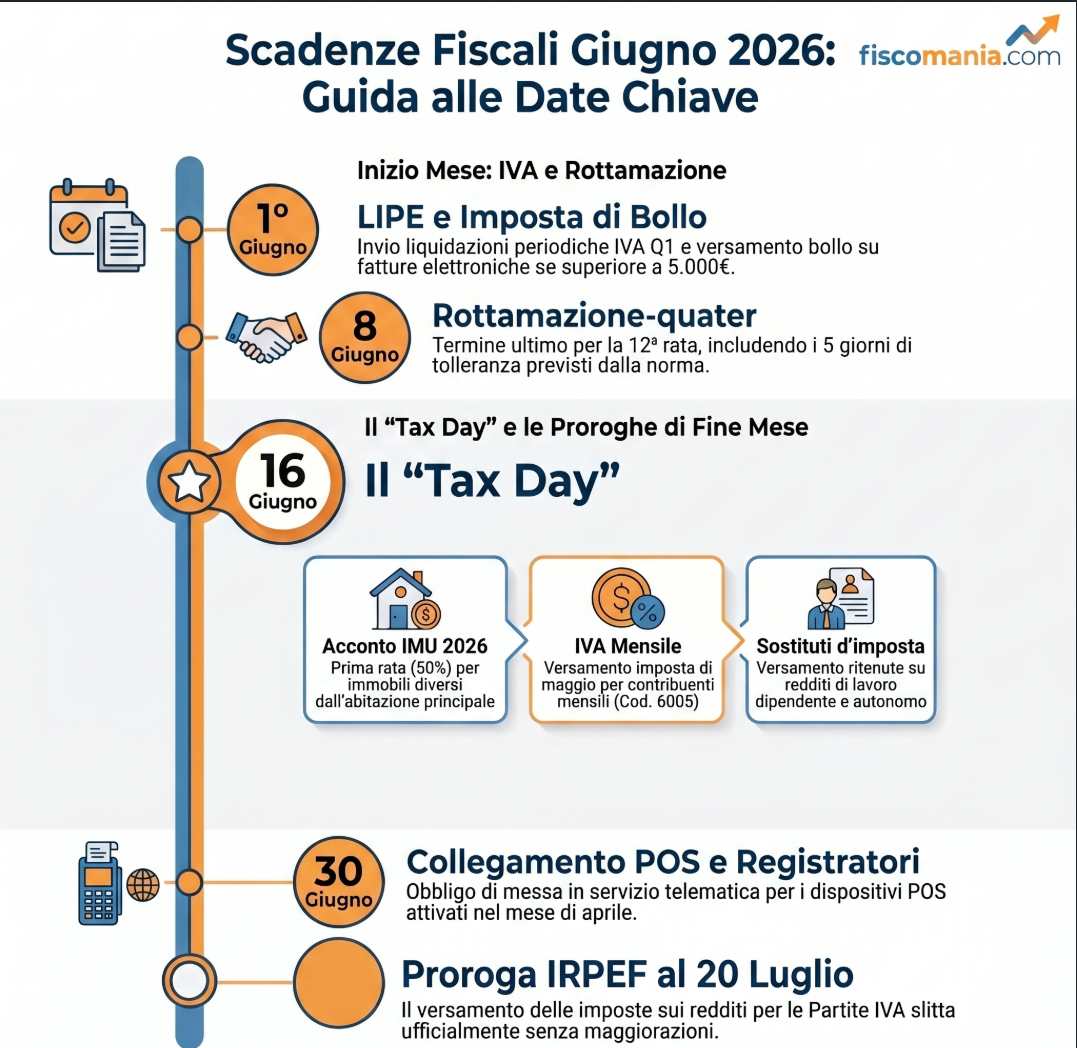

1° Giugno: LIPE e Imposta di Bollo

Il mese si apre con il recupero degli adempimenti previsti per la fine di maggio. I titolari di Partita IVA sono chiamati alla cassa per due importanti scadenze:

- LIPE: È necessario trasmettere le liquidazioni periodiche IVA relative al primo trimestre del 2026.

- Imposta di bollo sulle fatture elettroniche: Scade il termine per il versamento relativo alle fatture emesse nel primo trimestre. Tuttavia, se l’importo dovuto non supera la soglia dei 5.000 euro, è possibile posticipare il pagamento al 30 settembre, accorpandolo al secondo trimestre. Se anche la somma del primo e secondo trimestre resta sotto i 5.000 euro, si può slittare ancora al 30 novembre, versando insieme i primi tre trimestri.

8 Giugno: Ultima chiamata per la Rottamazione-quater

Massima attenzione per chi ha aderito alla Pace Fiscale. La dodicesima rata della Rottamazione-quater aveva come scadenza teorica il 31 maggio 2026 (spostata al 1° giugno). Applicando i consueti 5 giorni di tolleranza previsti dalla norma, e considerando la festività del 2 giugno unita al weekend del 6 e 7 giugno, la scadenza ultima per mettersi in regola senza perdere i benefici slitta ufficialmente a lunedì 8 giugno 2026.

15 e 16 Giugno: adempimenti IMU e IVA

La metà del mese rappresenta lo snodo più critico per contribuenti e professionisti.

Le scadenze del 15 giugno

Entro questa data, le Partite IVA devono procedere alla registrazione e trasmissione delle fatture differite per i beni consegnati o spediti nel mese di maggio, a patto che l’operazione sia tracciata da un Documento di Trasporto (DDT) o documento equipollente.

Il “Tax Day” del 16 giugno

Il 16 giugno concentra il maggior numero di versamenti. Ecco i principali obblighi da segnare in rosso:

- Acconto IMU 2026: Scade la prima rata (pari al 50% dell’imposta dell’anno precedente) per immobili diversi dall’abitazione principale (eccetto le categorie di lusso), terreni agricoli e fabbricati. Chi versa l’imposta per la prima volta dovrà invece presentare l’apposita dichiarazione IMU.

- Acconto TARI: In molti Comuni italiani, questa data coincide anche con il versamento di una rata della tassa sui rifiuti.

- IVA mensile: I contribuenti con liquidazione mensile devono versare l’imposta di maggio (Modello F24, codice tributo 6005).

- Locazioni brevi: Gli intermediari immobiliari e i gestori di portali telematici devono versare la ritenuta del 21% sui canoni incassati o pagati a maggio.

- Sostituti d’imposta e Datori di lavoro: Versamento delle ritenute operate a maggio sui redditi di lavoro (dipendente e autonomo) e imposta sostitutiva sugli incrementi di produttività tramite F24. I datori di lavoro che usano il modello 770 semplificato devono inoltre trasmettere i “dati aggiuntivi” (Mod. F24/770).

- Altri versamenti: Entro la stessa data vanno liquidati anche Split Payment, Tobin Tax e imposta sugli intrattenimenti.

30 Giugno: Registratori di cassa e la grande proroga IRPEF

Verso la fine del mese, l’attenzione si sposta sulle Partite IVA e sugli strumenti elettronici. Tra il 6 e il 30 giugno è obbligatorio effettuare il collegamento con il registratore di cassa telematico per tutti i dispositivi POS che sono stati attivati nel mese di aprile 2026.

La buona notizia per le Partite IVA: Il tradizionale appuntamento del 30 giugno per il versamento delle imposte sui redditi e dell’IRAP subisce uno slittamento. Il versamento ordinario (in unica soluzione o come prima rata) è ufficialmente prorogato al 20 luglio 2026. È comunque possibile pagare a partire dal 21 luglio, ma in questo caso verrà applicata una maggiorazione dello 0,80%, un tasso raddoppiato rispetto agli anni passati.

Per approfondire leggi anche il nostro articolo sulle scadenze fiscali di luglio 2026 dopo la proroga ISA.