Questo articolo ha finalità esclusivamente informative e non costituisce parere professionale. Ogni situazione richiede un’analisi documentale specifica. I riferimenti normativi sono aggiornati ad aprile 2026.

Hai una LLC americana. Hai lavorato, fatturato, accumulato liquidità su un conto Mercury, Wise o Relay. Adesso vuoi usare quei soldi in Italia — e ti accorgi che farlo non è semplice come disporre un bonifico.

Forse qualcuno ti ha detto che “tanto non lo sanno“. Forse hai sentito parlare di prelievi in contanti, di fatture intercompany, di conversioni in crypto. Nessuna di queste strade porta dove pensi.

Il problema che hai di fronte non è uno solo — sono tre, sovrapposti e correlati: la tua posizione fiscale personale come socio, la posizione fiscale della società, e il rischio penale che si attiva nel momento stesso in cui muovi quei fondi senza aver prima capito dove sei.

Quello che rende questa situazione particolarmente delicata è un paradosso che quasi nessuno spiega: la strada per regolarizzare la tua posizione personale è necessaria, ma può contemporaneamente aprire una finestra sul problema societario — che nella maggior parte dei casi non è risolvibile con una procedura standard.

Questo articolo serve a capire esattamente cosa hai davanti, prima di decidere come muoverti.

Indice degli argomenti

La LLC gestita dall’Italia: due problemi distinti che si intrecciano

Prima di parlare di rimpatrio dei fondi, è necessario capire la natura dei rischi. Perché chi ha una LLC americana operando dall’Italia non ha un problema fiscale, ne ha due, di natura diversa, che si alimentano a vicenda.

Il problema del socio: dividendi, Quadro RW e cosa va dichiarato davvero

Contrariamente a quanto si legge spesso online, i redditi di una LLC non sono tassati in Italia “per competenza” — cioè anno per anno man mano che maturano. Per il socio residente in Italia il principio applicabile è quello di cassa: si dichiara e si tassa ciò che viene effettivamente percepito.

In termini concreti questo significa che i trasferimenti di denaro dal conto LLC al conto personale del socio sono qualificati come distribuzione di utili — e tassati in Italia come redditi di capitale con aliquota del 26%, ai sensi dell’art. 44 del TUIR. Se il socio si è anche attribuito compensi per l’attività gestoria, questi seguono il regime dei redditi di lavoro autonomo o assimilati, con tassazione IRPEF ordinaria.

Chi non ha mai effettuato prelievi o trasferimenti dal conto LLC al proprio conto personale, tecnicamente, non ha ancora redditi da dichiarare a titolo di dividendi. I fondi fermi sul conto americano non sono ancora “entrati” nel patrimonio personale del socio in senso fiscale.

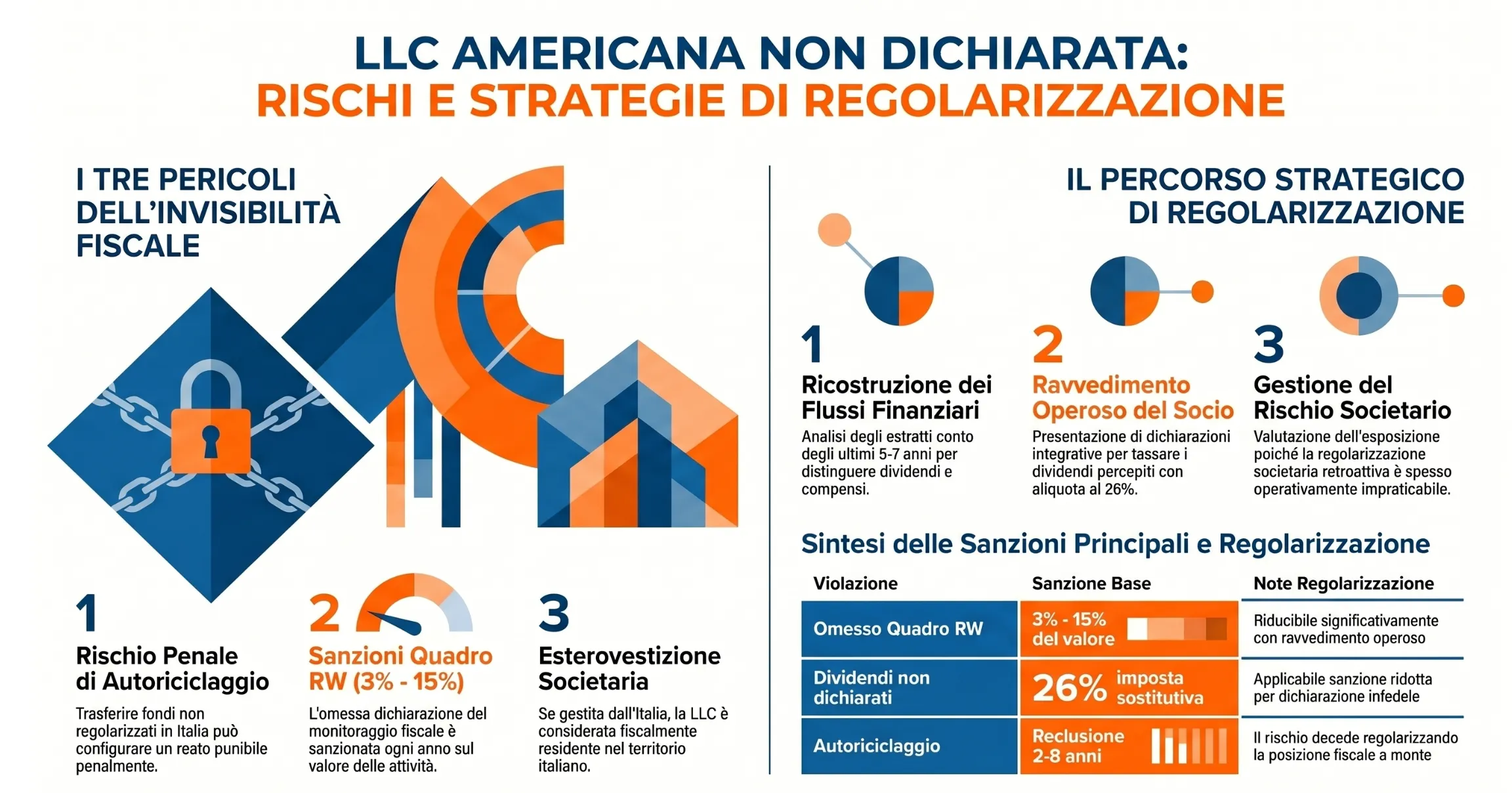

Questo però non significa assenza di obblighi dichiarativi. Il Quadro RW della dichiarazione dei redditi va compilato ogni anno, indipendentemente dalla distribuzione: la partecipazione nella LLC e il conto corrente estero a essa collegato sono attività finanziarie detenute all’estero soggette a monitoraggio fiscale ai sensi del D.L. 167/1990. L’omissione del Quadro RW è una violazione autonoma, sanzionata dal 3% al 15% del valore per ogni anno non dichiarato — e su questa violazione il ravvedimento operoso è tecnicamente applicabile, trattandosi di un’omissione nell’ambito di una dichiarazione comunque presentata.

→ Per i dettagli tecnici sul Quadro RW e le relative sanzioni: Guida completa al Quadro RW

Il problema della società: l’esterovestizione e perché non si “risolve”

Qui il terreno si fa più complesso, e più pericoloso. Una LLC gestita da un socio residente in Italia, senza dipendenti né struttura operativa reale negli USA, senza clienti americani, amministrata quotidianamente dall’Italia, ha tutti i connotati dell’esterovestizione societaria ai sensi dell’art. 73, co. 3 del TUIR. La norma stabilisce che una società estera è fiscalmente residente in Italia se la sua sede di direzione effettiva o il suo oggetto principale si trovano in Italia. Quando questo accade, la società avrebbe dovuto essere trattata come una società italiana a tutti gli effetti: presentare dichiarazioni IRES, applicare l’IVA sulle fatture emesse, tenere la contabilità secondo i principi italiani, redigere il bilancio.

Il punto critico è che questa violazione nella quasi totalità dei casi non è sanabile retroattivamente in modo praticabile. Ricostruire anni di contabilità societaria, redigere bilanci pregressi, presentare dichiarazioni IRES arretrate per una LLC che non ha mai prodotto nulla di tutto questo è un’operazione che va ben oltre qualsiasi ravvedimento in senso tecnico. Richiede documentazione che spesso non esiste, richiede la riqualificazione di ogni voce di ricavo e costo secondo i principi contabili italiani, e produce un risultato che difficilmente regge a un controllo approfondito.

In pratica: sul fronte societario, più che “regolarizzare” si tratta di valutare l’esposizione e gestire il rischio nel modo più consapevole possibile.

→ Per approfondire il tema dell’esterovestizione societaria: Esterovestizione societaria: rischi e conseguenze

Il paradosso: perché regolarizzare la posizione del socio può accendere un faro sulla società

Questo è il punto che quasi nessuno affronta esplicitamente, e che invece è centrale per chiunque stia valutando cosa fare.

Regolarizzare la posizione personale del socio, dichiarare i dividendi percepiti non dichiarati, sanare le omissioni del Quadro RW, è necessario. È il presupposto per poter rimpatriare i fondi in modo lecito senza esporre il bonifico al rischio di autoriciclaggio. Ma questa stessa regolarizzazione produce una traccia documentale che l’Agenzia delle Entrate può utilizzare per ricostruire l’operatività della LLC.

Quando un socio presenta una dichiarazione integrativa in cui dichiara dividendi percepiti da una LLC americana, sta implicitamente attestando che quella LLC ha prodotto redditi, che aveva un conto operativo attivo, che era gestita e amministrata dall’Italia. Sono esattamente gli elementi su cui l’ufficio accertamento fonda una contestazione di esterovestizione.

Il risultato è un dilemma reale, non teorico:

- Non regolarizzare significa esporsi all’accertamento se l’Agenzia delle Entrate riceve i dati via CRS o FATCA — e al rischio di autoriciclaggio nel momento in cui si tenta di spostare i fondi

- Regolarizzare solo la posizione del socio risolve il problema personale ma può innescare accertamenti sul piano societario

- Provare a regolarizzare anche il piano societario è nella maggior parte dei casi operativamente impraticabile

Non esiste quindi una soluzione che azzeri tutti i rischi simultaneamente. Esiste una valutazione strategica, da fare con documenti alla mano, analizzando le annualità esposte, i flussi effettivamente percepiti, il grado di operatività americana della LLC, che definisce quale percorso minimizza l’esposizione complessiva del soggetto, tributaria e penale.

Questa valutazione è il punto di partenza. Prima di qualsiasi azione.

Perché spostare i fondi senza regolarizzare è illegale: il rischio che nessuno calcola

Molti di coloro che si trovano in questa situazione ragionano così: “Prima porto i soldi in Italia, poi sistemo la parte fiscale“. È un errore che può trasformare un problema amministrativo in un procedimento penale.

Il motivo sta in un reato che è stato introdotto nel codice penale italiano solo nel 2015, che è poco conosciuto al di fuori degli addetti ai lavori, e che si attiva in modo quasi automatico nel momento in cui si tenta di movimentare fondi di origine fiscalmente irregolare.

L’autoriciclaggio: quando il bonifico diventa reato

L’art. 648-ter.1 del codice penale punisce chiunque impieghi, sostituisca o trasferisca denaro proveniente da un proprio delitto, in modo da ostacolare concretamente l’identificazione della sua origine illecita. La pena va da due a otto anni di reclusione.

Il reato presupposto, nel caso della LLC non regolarizzata, è tipicamente la dichiarazione infedele o omessa ai sensi degli artt. 4 e 5 del D.Lgs. 74/2000 — configurabile quando l’imposta evasa supera rispettivamente € 150.000 e € 50.000. Se queste soglie sono superate, e con più annualità di dividendi non dichiarati o con un’ipotesi di esterovestizione, spesso lo sono, il reato presupposto esiste.

A quel punto, il bonifico dal conto LLC al conto personale italiano non è un atto neutro. È il momento in cui i proventi di un reato fiscale vengono trasferiti in modo da rendere più difficile risalire alla loro origine. La Corte di Cassazione ha consolidato sul punto un orientamento preciso. Con la sentenza n. 36121/2019, confermata dalla più recente n. 25348/2025, la Seconda Sezione penale ha stabilito che ai fini dell’autoriciclaggio non è necessaria una condotta di occultamento assoluto: è sufficiente qualsiasi attività concretamente idonea, valutata al momento del suo compimento, a ostacolare anche solo parzialmente l’identificazione dell’origine illecita dei fondi. La tracciabilità formale dell’operazione, il fatto che il bonifico risulti registrato e ricostruibile, non esclude la rilevanza penale della condotta. Ciò che conta è che al momento dell’atto i fondi trasferiti provenissero da un reato fiscale e che il trasferimento fosse idoneo, ex ante, a rendere meno immediata la riconoscibilità di quella provenienza.

L’unica condotta non punibile è il godimento personale diretto dei proventi illeciti, senza operazioni di trasferimento o reimpiego. Fondi fermi su un conto estero, non movimentati, non integrano ancora l’autoriciclaggio. Il reato nasce nel momento in cui si agisce.

La SOS bancaria: il meccanismo che scatta prima ancora del Fisco

Prima ancora che l’Agenzia delle Entrate si muova, c’è un presidio che il lettore spesso sottovaluta: la banca italiana destinataria del bonifico.

Il D.Lgs. 231/2007, agli artt. 17 e seguenti, impone agli istituti di credito italiani obblighi stringenti di adeguata verifica della clientela — il cosiddetto KYC, Know Your Customer. Quando un bonifico in entrata supera determinate soglie, proviene da una giurisdizione estera, o presenta caratteristiche anomale, il sistema di scoring interno della banca alza automaticamente il livello di allerta.

Un bonifico da una LLC americana su un conto personale italiano presenta quasi sempre più di un trigger simultaneo: provenienza estera, soggetto mittente diverso dal beneficiario, assenza di bilanci pubblici verificabili della società mittente, causale generica. Il risultato è il blocco del bonifico in attesa di documentazione, e nei casi più gravi la trasmissione di una Segnalazione di Operazione Sospetta (SOS) all’UIF — Unità di Informazione Finanziaria della Banca d’Italia.

La SOS è riservata: il cliente non viene avvisato. L’UIF può girarla alla Guardia di Finanza, che a quel punto avvia accertamenti che investono sia il piano fiscale che quello penale. Il meccanismo è automatico e non richiede che la banca abbia certezza di un illecito — è sufficiente il sospetto ragionevole.

→ Per i dettagli pratici su cosa fare se la banca blocca un bonifico estero: Bonifico estero bloccato dalla banca: come sbloccare i fondi

Come affrontare la situazione: la valutazione strategica prima di qualsiasi azione

Chiarito il quadro dei rischi, la domanda pratica è: cosa si può fare concretamente? La risposta onesta è che non esiste una procedura standard applicabile a tutti i casi. Esiste invece un percorso di analisi che, partendo dalla situazione documentale specifica, definisce quale combinazione di azioni minimizza l’esposizione complessiva del soggetto.

Questo percorso si articola su tre livelli distinti, che vanno affrontati nell’ordine corretto.

Primo livello: ricostruire i flussi: cosa è stato effettivamente percepito

Il punto di partenza non è la normativa, è la documentazione. Prima di qualsiasi valutazione fiscale è necessario ricostruire con precisione cosa è successo sul conto LLC negli anni in questione.

Questo significa recuperare gli estratti conto completi per ogni anno accertabile — tendenzialmente gli ultimi cinque anni in regime ordinario, fino a sette per le violazioni commesse dal 2024 in poi ai sensi dell’art. 43 del D.P.R. 600/1973 come modificato dal D.Lgs. 139/2024. Per le violazioni commesse prima di questa riforma i termini variano: quattro anni in caso di dichiarazione presentata, cinque in caso di omessa.

La ricostruzione deve distinguere con precisione tra:

- Trasferimenti dal conto LLC al conto personale del socio: questi sono i dividendi percepiti, tassabili in Italia al 26% come redditi di capitale nell’anno di effettivo incasso.

- Fondi rimasti sul conto LLC: non ancora “percepiti” in senso fiscale, non ancora imponibili per il socio a titolo di dividendi.

- Eventuali compensi accreditati al socio per attività gestoria: tassabili come redditi di lavoro dipendente o assimilato con aliquote IRPEF progressive.

Questa distinzione è fondamentale perché cambia radicalmente il perimetro della violazione del socio, e quindi l’entità della regolarizzazione necessaria sul piano personale.

Secondo livello: la posizione del socio: cosa è regolarizzabile e come

Una volta ricostruiti i flussi, la posizione fiscale del socio è quella più gestibile delle due. Le violazioni tipicamente riscontrabili sono due e seguono regimi distinti.

La prima — omessa o insufficiente dichiarazione dei dividendi percepiti. Se il socio ha presentato dichiarazioni dei redditi in Italia ma non ha incluso i dividendi LLC, si trova in una situazione di dichiarazione infedele ai sensi dell’art. 1 del D.Lgs. 471/1997. In questo caso il ravvedimento operoso è tecnicamente applicabile: si presenta una dichiarazione integrativa per ogni annualità non prescritta, si calcolano le imposte dovute al 26% sui dividendi percepiti, si applica la sanzione ridotta ai sensi dell’art. 13 del D.Lgs. 472/1997 — nella misura prevista per le violazioni commesse rispettivamente prima o dopo il 1° settembre 2024 — e si versa tutto tramite F24 con i relativi interessi legali.

Se invece le dichiarazioni non sono state presentate affatto per alcuni anni, la casistica cambia: la dichiarazione tardiva presentata spontaneamente prima di qualsiasi controllo beneficia, per le violazioni commesse dal 1° settembre 2024, della sanzione ridotta al 75% delle imposte dovute ai sensi del nuovo art. 1, comma 1-bis del D.Lgs. 471/1997 — ulteriormente riducibile a un quarto in presenza di comportamento collaborativo. Per le annualità precedenti a quella data si applicano invece le sanzioni del regime previgente.

La seconda — omessa compilazione del Quadro RW. Questa è la violazione più frequente e sistematica: il socio non ha mai dichiarato né la partecipazione LLC né il conto corrente estero nel quadro di monitoraggio fiscale. Su questa violazione il ravvedimento operoso è applicabile indipendentemente dallo scenario dei dividendi, perché si tratta di un’omissione nell’ambito di dichiarazioni comunque presentate. La sanzione base — dal 3% al 15% del valore per ogni anno — si riduce significativamente con il ravvedimento. Gli USA non figurano in black list, quindi non si applica il raddoppio previsto per le giurisdizioni a fiscalità privilegiata.

→ Per la procedura dettagliata del ravvedimento sul Quadro RW: Ravvedimento operoso Quadro RW: guida completa

→ Per il ravvedimento sui redditi di fonte estera: Ravvedimento operoso redditi e capitali esteri

Terzo livello: la posizione societaria: perché spesso non si può intervenire

Qui il ragionamento cambia. La contestazione di esterovestizione non è una violazione che si “ravvede” con una dichiarazione integrativa e un F24. È una riqualificazione della natura fiscale della società — che avrebbe dovuto essere trattata come soggetto IRES italiano, con tutti gli adempimenti che ne conseguono: dichiarazioni IRES per ogni anno accertabile, tenuta della contabilità secondo i principi italiani, applicazione dell’IVA sulle fatture emesse, redazione del bilancio civilistico.

Regolarizzare retroattivamente questo livello significherebbe ricostruire anni di contabilità societaria a partire dagli estratti conto — senza libri contabili originali, senza registri IVA, senza fatture emesse secondo la normativa italiana. Il risultato sarebbe una ricostruzione approssimativa che difficilmente regge a un controllo approfondito, e che in molti casi produce più problemi di quanti ne risolva.

Nella pratica professionale, sul piano societario più che “regolarizzare” si tratta di valutare consapevolmente l’esposizione: capire per quali annualità il rischio di accertamento è concreto, stimare l’entità della contestazione potenziale, e decidere come gestire quella esposizione residua nel contesto di una strategia complessiva.

Il nodo cruciale: perché regolarizzare la posizione del socio non è un atto neutro rispetto all’esterovestizione

Quando il socio presenta una dichiarazione integrativa dichiarando dividendi percepiti da una LLC americana, sta producendo un documento che attesta, nero su bianco, che quella LLC ha operato, ha generato utili, aveva un conto bancario attivo gestito dall’Italia. Sono gli stessi elementi su cui l’Agenzia delle Entrate fonda una contestazione di esterovestizione.

Non si tratta di un rischio teorico. Gli uffici accertamento, ricevendo una dichiarazione integrativa con dividendi da LLC estera, possono avviare un’istruttoria sulla società stessa. Il fatto che la regolarizzazione del socio sia spontanea e collaborativa non impedisce l’apertura di un procedimento sul piano societario, può anzi facilitarne la ricostruzione documentale.

Questo non significa che la regolarizzazione del socio vada evitata. Significa che va pianificata con consapevolezza, valutando caso per caso:

- Quali anni sono ancora accertabili sul piano societario.

- Se l’entità dei redditi in gioco supera le soglie penali — e quindi se la regolarizzazione del socio attiva anche la causa di non punibilità ex art. 13 D.Lgs. 74/2000, che estingue i reati tributari del socio ma non necessariamente quelli societari.

- Quali elementi documentali esistono che possano sostenere o indebolire una contestazione di esterovestizione.

- Se e come la regolarizzazione del socio può essere strutturata in modo da ridurre l’esposizione complessiva anziché ampliarla.

Questa valutazione non si fa a tavolino leggendo un articolo. Si fa con i documenti davanti — estratti conto, dichiarazioni presentate, contratti con i clienti, prove dell’operatività americana della LLC se esistenti — e con un professionista che abbia esperienza diretta su entrambi i piani, tributario e penale-tributario.

Quando agire e perché ogni anno di attesa peggiora la situazione

C’è un ultimo elemento che chi si trova in questa situazione tende a sottovalutare: il fattore tempo non è neutro.

Con ogni anno che passa accadono tre cose simultaneamente. I dati CRS e FATCA relativi alle annualità più recenti si accumulano nei sistemi dell’Agenzia delle Entrate. Le lettere di compliance su attività estere non dichiarate continuano ad aumentare di volume — e una volta ricevuta la lettera, la finestra per la regolarizzazione spontanea si restringe drasticamente, perché il ravvedimento operoso decade nel momento in cui il contribuente ha formale conoscenza di accessi, ispezioni o verifiche. Nel frattempo, le annualità più vecchie continuano a maturare interessi sulle imposte non versate.

Agire prima di ricevere qualsiasi comunicazione dall’Agenzia delle Entrate è l’unica condizione che preserva l’accesso agli strumenti di regolarizzazione con sanzioni ridotte. Dopo, le opzioni si riducono e i costi aumentano.

Consulenza fiscalità internazionale

Hai una LLC americana con fondi non dichiarati e stai valutando come muoverti? Il punto di partenza è un’analisi diagnostica della tua situazione specifica: le annualità esposte, i flussi effettivamente percepiti, il profilo di rischio sul piano societario e personale, e la strategia più adatta per gestire l’esposizione complessiva.

Prenota una consulenza strategica — definiamo insieme il quadro reale prima di qualsiasi azione.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Sul piano dei redditi personali, se non hai mai effettuato trasferimenti dal conto LLC al tuo conto personale italiano non hai ancora percepito dividendi — e quindi non hai violazioni IRPEF sui redditi di capitale. Il principio di cassa tutela chi ha lasciato i fondi fermi sul conto societario senza distribuirli.

Sì, se effettuato prima di aver regolarizzato la posizione fiscale sottostante. La Corte di Cassazione ha stabilito con orientamento consolidato — sentenze n. 36121/2019 e n. 25348/2025 — che ai fini dell’autoriciclaggio non è necessario un meccanismo complesso di dissimulazione: è sufficiente qualsiasi attività concretamente idonea, valutata al momento del suo compimento, a ostacolare anche solo parzialmente l’identificazione dell’origine illecita dei fondi. La tracciabilità formale del bonifico non esclude la rilevanza penale della condotta.

Il bonifico effettuato dopo aver regolarizzato la posizione fiscale — dividendi dichiarati, imposte versate, Quadro RW sanato — è invece un atto lecito, perché viene meno il reato presupposto su cui si fonda l’autoriciclaggio.

L’attesa non è una strategia neutrale. Con ogni anno che passa si accumulano nuovi dati nei sistemi di scambio automatico di informazioni fiscali, le annualità più recenti aggiungono potenziali violazioni, e gli interessi sulle imposte non versate continuano a maturare. La finestra per la regolarizzazione spontanea — con accesso agli strumenti che garantiscono sanzioni ridotte — si chiude nel momento in cui l’Agenzia delle Entrate invia qualsiasi comunicazione formale di controllo. Da quel momento in poi le opzioni si riducono drasticamente e i costi aumentano.