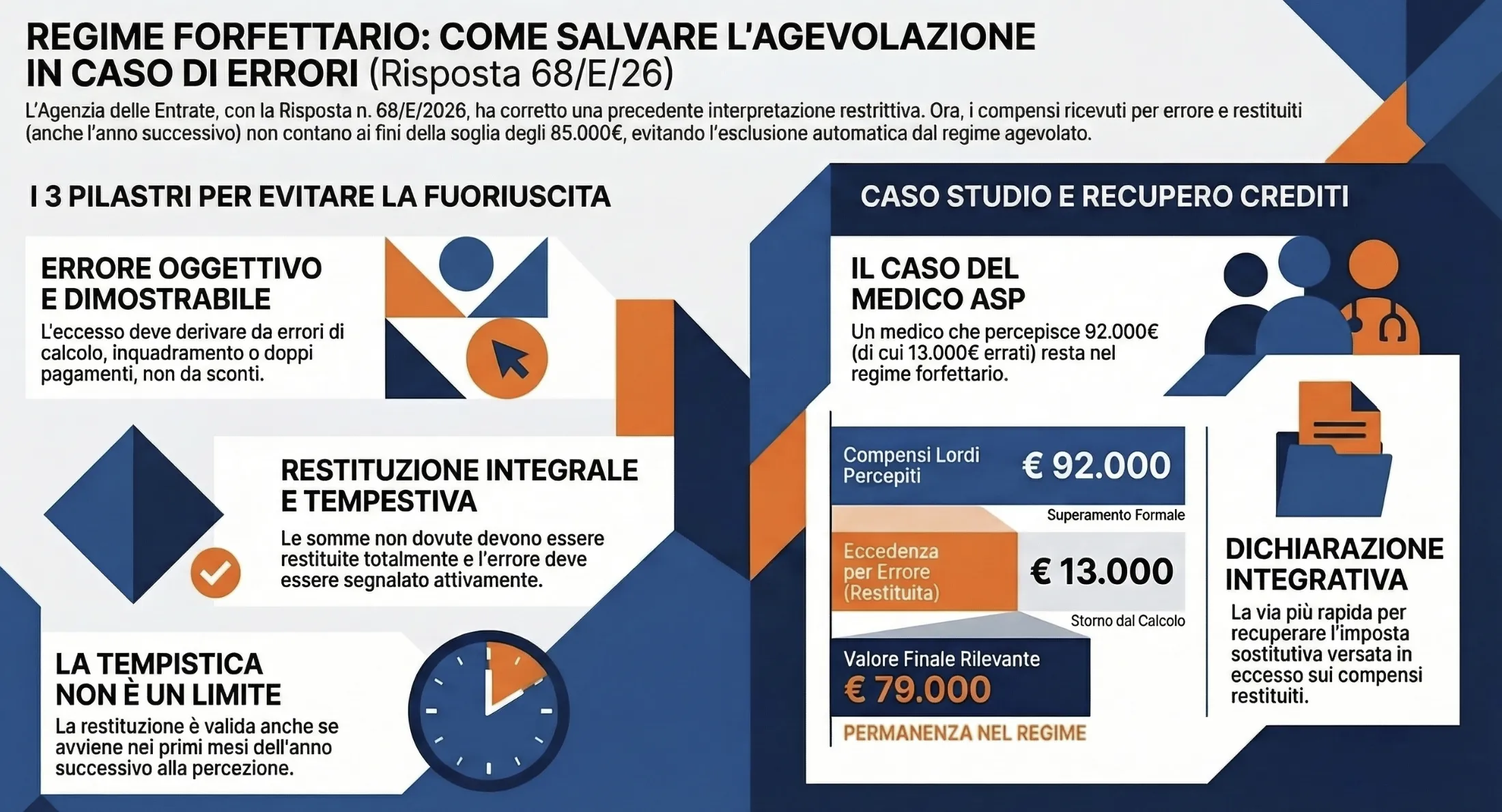

I compensi percepiti per errore e successivamente restituiti al committente non concorrono al calcolo della soglia di 85.000 euro per la permanenza nel regime forfettario. Lo chiarisce l’Agenzia delle Entrate con la risposta a interpello n. 68/E/26, che rettifica integralmente la precedente risposta n. 26/E/26. La restituzione può avvenire anche nell’anno successivo senza causare la decadenza dal regime agevolato.

L’Agenzia delle Entrate ha compiuto una inversione interpretativa rilevante in materia di regime forfettario. Con la risposta a interpello n. 68 del 6 marzo 2026, l’Amministrazione finanziaria rettifica integralmente la precedente risposta n. 26 pubblicata il 10 febbraio 2026. Il tema: i compensi percepiti per errore e successivamente restituiti concorrono o meno al calcolo della soglia di fatturato soglia per la permanenza nel regime agevolato?

Indice degli argomenti

- Cosa diceva la risposta n. 26/E/26 (interpretazione restrittiva)

- La nuova interpretazione della risposta n. 68/E/26

- Quando i compensi restituiti non rilevano per la soglia

- Il caso dell’interpello: medico ASP con inquadramento errato

- Come recuperare l’imposta sostitutiva versata

- Cosa fare se il committente non rettifica la Certificazione Unica

- Applicabilità ad altri casi: fatture errate e storni

- Hai superato la soglia di € 85.000 per compensi percepiti per errore?

- Domande frequenti

Cosa diceva la risposta n. 26/E/26 (interpretazione restrittiva)

La risposta n. 26/E/26 adottava un approccio formalistico. Secondo l’Agenzia, nel limite di fatturato rientrava “ogni compenso percepito ovvero ricavo conseguito dal professionista / imprenditore, compresi quelli che siano successivamente restituiti al committente / cliente“. La restituzione per errore di quantificazione non rilevava.

Conseguenza: il professionista che nel 2024 avesse incassato 90.000 euro (di cui 10.000 percepiti per errore e restituiti nel 2025) sarebbe comunque fuoriuscito dal regime forfettario dal 2025. La percezione materiale prevaleva sulla spettanza effettiva.

L’interpretazione creava una evidente distorsione: la permanenza nel regime dipendeva da errori altrui (committente, sostituto d’imposta, software gestionale) non imputabili al contribuente.

La nuova interpretazione della risposta n. 68/E/26

Dopo “una più approfondita analisi degli elementi probatori“, l’Agenzia corregge il tiro. Nella risposta n. 68/E/26 viene chiarito che ai fini del rispetto della soglia di fatturato rilevano “i compensi effettivamente spettanti” al soggetto in regime forfettario.

Il principio: occorre valorizzare “caso per caso, le circostanze che consentono di rilevare sia la sussistenza di errori (come, per esempio, nella fatturazione) che dei comportamenti assunti per porvi rimedio“.

Le somme erroneamente percepite e integralmente restituite non concorrono al calcolo della soglia. Il superamento dovuto esclusivamente a tali importi non determina la fuoriuscita dal regime forfettario.

L’Agenzia riconosce che la decadenza non può derivare da “una condotta non imputabile” al contribuente, a condizione che lo stesso abbia provveduto alla restituzione delle somme non dovute.

Quando i compensi restituiti non rilevano per la soglia

La risposta in commento introduce un criterio sostanziale: conta ciò che spetta effettivamente, non ciò che viene materialmente incassato. Il principio si applica quando ricorrono specifiche condizioni oggettive.

Tre elementi devono coesistere per escludere i compensi dal calcolo della soglia:

- Errore oggettivo e dimostrabile. La percezione in eccesso deve derivare da errore del committente (inquadramento contrattuale, errore contabile, doppio pagamento) o del professionista (fattura errata, importo sbagliato). Non rilevano scelte discrezionali o accordi successivi di riduzione del corrispettivo.

- Restituzione integrale. Le somme non dovute devono essere restituite per l’intero importo. La parzialità della restituzione non consente di beneficiare del principio. Nella nostra pratica professionale, la prova della restituzione deve essere documentata con bonifici, trattenute in busta paga, note di credito o ricevute.

- Condotta attiva del contribuente. Il professionista deve attivarsi tempestivamente per segnalare l’errore e concordare le modalità di restituzione. L’inerzia o il silenzio dopo la scoperta dell’errore compromettono l’applicabilità del principio.

Tempistica della restituzione: stesso anno o anno successivo

La restituzione può avvenire sia nel medesimo periodo d’imposta della percezione, sia nell’anno successivo. L’effetto è identico.

Se il professionista percepisce 90.000 euro nel 2024 (di cui 8.000 per errore) e restituisce gli 8.000 nel gennaio 2025, ai fini della verifica della soglia 2024 rilevano solo 82.000 euro. Non si verifica la fuoriuscita dal regime per il 2025.

Questo aspetto è cruciale: molti errori emergono solo in sede di elaborazione della Certificazione Unica o di chiusura contabile, quindi a gennaio-febbraio dell’anno successivo. La possibilità di sanare la posizione anche dopo il 31 dicembre evita decadenze automatiche per ragioni meramente temporali.

Il caso dell’interpello: medico ASP con inquadramento errato

Una medico di medicina generale applica il regime forfettario per il 2024. A febbraio 2024 l’Azienda Sanitaria Provinciale la inquadra erroneamente come medico pediatra. L’errore amministrativo comporta l’erogazione di compensi maggiorati per tutto il 2024.

Dati numerici:

- Compensi complessivi percepiti nel 2024: € 92.000

- Compensi effettivamente spettanti: € 79.000

- Eccedenza percepita per errore: € 13.000

Cronologia:

- Gennaio 2025: la professionista rileva l’incongruenza

- Aprile 2025: l’ASP quantifica l’importo da restituire (€ 13.000)

- Maggio 2025: restituzione integrale tramite bonifico e trattenute in busta paga

Problema: La Certificazione Unica 2025 (redditi 2024) riporta l’importo lordo di € 92.000. L’ASP rifiuta di rettificarla nonostante i solleciti. Il superamento della soglia € 85.000 farebbe decadere il regime forfettario dal 2025.

Soluzione AdE: I compensi da considerare ai fini della soglia sono € 79.000 (importo effettivamente spettante). La restituzione integrale nell’anno successivo esclude i € 13.000 dal computo. Non si verifica la fuoriuscita dal regime forfettario per il 2025.

Imposta sostitutiva versata in eccesso: La professionista aveva versato imposta sostitutiva su € 92.000 invece che su € 79.000. L’eccedenza è recuperabile tramite dichiarazione integrativa o istanza di rimborso.

Il caso dimostra che la mancata rettifica della CU da parte del sostituto d’imposta non preclude l’applicazione del principio. La documentazione probatoria (comunicazioni ASP, bonifici, trattenute) prevale sul dato formale della certificazione.

Come recuperare l’imposta sostitutiva versata

Il professionista che ha versato l’imposta sostitutiva su compensi successivamente restituiti ha diritto al rimborso della maggiore imposta. L’Agenzia delle Entrate indica due strade alternative, a scelta del contribuente.

Dichiarazione integrativa del modello Redditi

La prima opzione è presentare una dichiarazione integrativa a favore del contribuente. Nel quadro LM si indicano i compensi effettivamente spettanti, al netto di quelli restituiti. L’imposta sostitutiva viene ricalcolata sull’importo corretto.

La maggiore imposta versata emerge automaticamente come credito. Il contribuente può utilizzarlo in compensazione orizzontale con F24 oppure richiederne il rimborso diretto.

La dichiarazione integrativa può essere presentata entro il termine di decadenza per l’accertamento (cinque anni dalla presentazione della dichiarazione originaria). Non sono dovute sanzioni trattandosi di integrazione favorevole al contribuente.

Istanza di rimborso all’ufficio territoriale

L’alternativa è presentare istanza di rimborso diretta all’ufficio territoriale competente in base al domicilio fiscale. L’istanza deve essere corredata dalla documentazione completa: comunicazioni del committente, prova della restituzione, calcolo della maggiore imposta versata.

La procedura è più lenta rispetto alla dichiarazione integrativa. L’ufficio deve verificare la documentazione e istruire la pratica di rimborso. I tempi medi oscillano tra 6 e 12 mesi.

Nella nostra pratica professionale consigliamo la dichiarazione integrativa: è più rapida, automatica e permette l’utilizzo immediato del credito in compensazione.

Cosa fare se il committente non rettifica la Certificazione Unica

Il rifiuto del committente di rettificare la Certificazione Unica non impedisce al professionista di applicare correttamente il regime forfettario. La risposta in commento chiarisce che la CU non rettificata non preclude la corretta determinazione del reddito imponibile.

Il contribuente agisce autonomamente. Nella dichiarazione dei redditi indica i compensi effettivamente spettanti, a prescindere dall’importo certificato dal committente. La difformità tra CU e dichiarazione è legittima quando supportata da idonea documentazione.

La documentazione necessaria include: comunicazioni con il committente che attestano l’errore, provvedimenti o note interne che quantificano le somme non dovute, prova della restituzione (bonifici, trattenute, ricevute), eventuale corrispondenza di sollecito per la rettifica della CU.

In sede di controllo automatizzato, l’Agenzia delle Entrate rileverà lo scostamento tra CU e dichiarazione. Il contribuente dovrà fornire la documentazione probatoria. La completezza degli elementi giustificativi evita contestazioni.

Un aspetto pratico: conservare tutta la corrispondenza con il committente in formato digitale e cartaceo. In sede di ispezione solitamente accade che la prova documentale tempestiva e completa chiuda immediatamente la verifica senza necessità di contraddittorio prolungato.

Applicabilità ad altri casi: fatture errate e storni

Il principio espresso dal documento non si limita al caso specifico del medico con inquadramento errato. L’Agenzia delle Entrate afferma espressamente che i medesimi criteri si applicano “ad altri casi di errata percezione di compensi, da valutare caso per caso“. Viene citato esplicitamente l’esempio dell’errata fatturazione.

Le fattispecie applicative più frequenti nella pratica professionale sono tre.

Fattura con importo errato. Il professionista emette fattura per € 15.000 invece di € 5.000 per errore di digitazione. Il cliente paga l’importo fatturato. L’errore emerge dopo alcuni mesi. Il professionista emette nota di credito e restituisce € 10.000. L’importo da considerare ai fini della soglia è € 5.000.

Doppio pagamento del committente. Il cliente paga due volte la stessa prestazione per errore amministrativo. Il professionista restituisce l’importo duplicato. Ai fini della soglia rileva un solo pagamento.

Acconto non dovuto. Il professionista incassa un acconto del 50% su un incarico che poi non viene confermato. Restituisce l’acconto nel periodo d’imposta successivo. L’importo non concorre al calcolo della soglia dell’anno di percezione.

In tutti i casi opera lo stesso schema: errore oggettivo, restituzione integrale documentata, condotta attiva del contribuente. La valutazione rimane caso per caso. Gli accordi di riduzione del corrispettivo per motivi commerciali o di insoddisfazione del cliente non rientrano nel perimetro applicativo. Deve trattarsi di errore nella determinazione originaria dell’importo dovuto.

Hai superato la soglia di € 85.000 per compensi percepiti per errore?

La rettifica della risposta n. 68/2026 apre la possibilità di sanare la posizione ed evitare la fuoriuscita dal regime forfettario. Ogni caso richiede analisi documentale specifica e strategia difensiva personalizzata.

Richiedi una consulenza fiscale specializzata per valutare la tua situazione, verificare i requisiti di applicabilità del principio e predisporre la dichiarazione integrativa o l’istanza di rimborso.

Domande frequenti

Sì, il superamento anche di un solo euro della soglia di € 85.000 determina la fuoriuscita dal regime forfettario dall’anno successivo. Per questo la rettifica prevista dalla risposta n. 68/2026 è cruciale: se il superamento deriva esclusivamente da compensi percepiti per errore e restituiti, la soglia va calcolata al netto di tali importi e non si verifica la decadenza.

I rimborsi spese analitici (documentati e addebitati per l’importo effettivo sostenuto) non concorrono al calcolo della soglia. I rimborsi spese forfettari o le maggiorazioni percentuali sulla parcella concorrono invece al raggiungimento del limite. La distinzione è rilevante: un rimborso chilometrico documentato non rileva, una maggiorazione del 10% “per spese generali” sì.