Il codice tributo 3918 riguarda l’Imposta Municipale Unica (IMU) che deve essere versata per “altri fabbricati” al Comune. Questi fabbricati non rientrano nella categoria di “prima casa”. L’IMU non si applica all’abitazione principale, a condizione che questa venga utilizzata come dimora abituale e non sia considerata di lusso (cat. A1, A8 e A9).

Per il pagamento dell’IMU, è necessario utilizzare il modello F24. Per l’anno in corso, la prima quota dell’IMU (acconto) deve essere versata entro il 16 giugno, mentre la seconda quota (saldo) ha come termine il 16 dicembre.

Indice degli argomenti

Codice tributo 3918: a cosa si riferisce

Il codice tributo 3918 riguarda l’IMU, da pagare per gli immobili non adibiti ad abitazione principale. Si tratta degli immobili classificabili come “seconda casa“, tenuta a disposizione oppure locata a terzi. L’imposta è dovuta dal proprietario dell’immobile, o dal titolare di un diritto reale sullo stesso.

Di fatto, quindi, il codice tributo 3918 deve essere utilizzato per il versamento dell’IMU per gli immobili diversi dall’abitazione principale. Il versamento deve essere effettuato utilizzando il modello di pagamento F24.

Cosa si intende per “altri fabbricati“

Con la locuzione “altri fabbricati” si fa riferimento ai seguenti:

- Abitazioni principali classificate nelle categorie catastali A/1, A/8 e A/9 (escluse quelle locate a canone concordato);

- Seconda casa;

- Fabbricati rurali ad uso strumentale;

- Terreni edificabili;

- Fabbricati strumentali per l’esercizio di attività d’impresa;

- Fabbricati utilizzati per attività di locazione.

Differenze tra codice tributo 3918 e codice tributo 3919

Il codice 3918 è diverso dal codice tributo 3919. Entrambi i codici fanno riferimento al pagamento dell’IMU. Tuttavia, il codice tributo 3918 deve essere utilizzato per il pagamento della quota relativa al Comune, mentre il codice 3919 deve essere utilizzato per la quota riservata allo Stato.

Codice tributo 3918: scadenza

Il pagamento dell’IMU prevede che il versamento debba essere effettuato entro le seguenti scadenze, ovvero:

- 16 giugno 2024 per il pagamento dell’acconto IMU: il contribuente versa il 50% dell’imposta dovuta sulla base delle aliquote approvate dal Comune per l’anno precedente;

- 16 dicembre 2024 per il pagamento del saldo: il contribuente versa il restante 50% dell’imposta (saldo). Il versamento deve essere effettuato calcolando l’imposta effettivamente dovuta, al netto dell’acconto versato. L’imposta dovuta è calcolata sulla base delle aliquote approvate dai singoli comuni.

In alternativa, l’IMU può essere versata anche in un’unica soluzione.

Codice tributo 3918: ravvedimento operoso

In caso di ritardato o omesso versamento dell’IMU è possibile ricorrere all’istituto del ravvedimento operoso (art. 13 del D.Lgs. n. 472/97). Questo permette la regolarizzazione dell’omissione attraverso il pagamento dell’importo dell’imposta, degli interessi e della sanzione ridotta. Il ravvedimento può essere effettuato prima che venga notificata una eventuale attività di accertamento.

In linea generale, occorre tenere in considerazione il fatto che minore è il tempo trascorso dalla commissione della violazione e quello della sua regolarizzazione, minori saranno le sanzioni egli interessi da versare. Per capire l’importo della riduzione delle sanzioni spettanti, è possibile prendere a riferimento quanto riportato di seguito:

- 0,1% di sanzione per ogni giorno di ritardo (1/10 dell’1%). Questo, se il ravvedimento avviene entro i primi 14 giorni dal termine ordinario di scadenza previsto (ravvedimento sprint);

- 1,5% (1/10 del 15%) di sanzione. Questo, se la regolarizzazione avviene dopo il 14° giorno ma entro il 30° giorno dal termine ordinario di scadenza;

- 1,67 % (1/9 del 15%) di sanzione. Questo, con regolarizzazione oltre il 30° giorno ma entro il 90° dalla scadenza;

- 3,75% (1/8 del 30%) di sanzione. Questo, oltre il 90° giorno ma entro il termine di presentazione della dichiarazione IMU;

- 4,29% (1/7 del 30%) di sanzione. Questo, se la regolarizzazione si effettua entro il termine di presentazione della dichiarazione relativa all’anno successivo o a due anni dall’omissione;

- 5% (1/6 del 30%) di sanzione, per versamenti eseguiti oltre due anni dalla scadenza;

- 6% (1/5 del 30%) di sanzione se la regolarizzazione avviene dopo la constatazione della violazione.

Codice tributo 3918: compilazione del modello F24

Il pagamento dell’IMU, come detto, deve essere effettuato attraverso la compilazione e presentazione del modello F24. Di seguito le istruzioni di compilazione del modello riportate dall’Agenzia delle Entrate.

I dati proposti nell’esempio sono solo a titolo esemplificativo.

| Comune competente per l’imposta: | H501 – ROMA |

| Acconto: | X |

| Numero immobili: | 1 |

| Codice Tributo: | 3918 |

| Anno di riferimento: | 2024 |

| Importo: | 1.000,00 Euro |

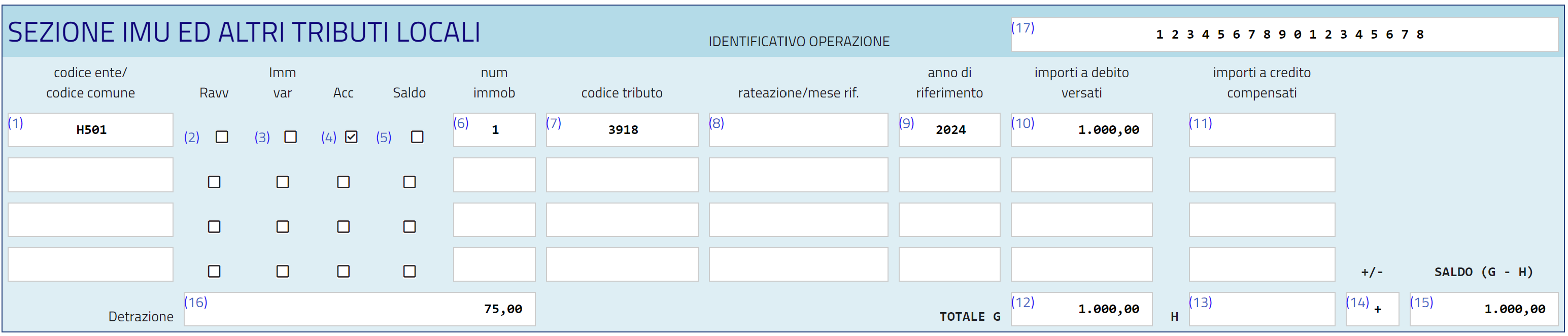

Compilazione della sezione IMU ed altri tributi locali

| Campi del modello F24 | come compilare il campo |

|---|---|

| (1) codice ente/codice comune: | indicare il Codice Catastale di un Comune Italianto, nell’esempio ‘H501’ – ROMA |

| (2) ravv.: | segnare con una X la casella per indicare che si sta effettuando un ravvedimento per un versamento carente o omesso, nell’esempio ‘NO’ |

| (3) immob. variati: | segnare con una X la casella per indicare che rispetto all’annualità precedente ci sia stata una variazione nel numero di immobili per i quali si sta effettuando il versameto, nell’esempio ‘NO’ |

| (4) acc.: | segnare con una X la casella per indicare che il versameto si riferisce alla quota in acconto, nell’esempio ‘SI’ |

| (5) saldo: | segnare con una X la casella per indicare che il versameto si riferisce alla quota a saldo, nell’esempio ‘NO’ |

| (6) numero immobili: | indicare il numero degli immobili per i quali si effettua il versamento, nell’esempio ‘1’ |

| (7) codice tributo: | indicare in Codice Tributo, nell’esempio ‘3918’ – IMU – IMPOSTA MUNICIPALE PROPRIA PER GLI ALTRI FABBRICATI – COMUNE |

| (8) rateazione/mese rif: | NON COMPILARE |

| (9) anno di riferimento: | Anno d’imposta per cui si effettua il pagamento, nell’esempio ‘2024’ |

| (10) importi a debito versati: | indicare l’importo a debito, nell’esempio 1.000,00 |

| (11) importi a credito compensati: | NON COMPILARE |

| (12) TOTALE G: | somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali |

| (13) TOTALE H: | somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito |

| (14) +/- | indicare il segno – se il TOTALE G è minore del TOTALE H altrimenti indicare il segno + |

| (15) SALDO (G-H): | indicare il saldo (TOTALE G – TOTALE H) |

| (16) detrazione: | indicare l’eventuale importo per ‘Detrazione Abitazione Principale’ spettante, nell’esempio 75,00 euro |

| (17) identificativo operazione | indicare l’eventuale codice identificativo fornito dall’ente per il riconoscimento del pagamento, nell’esempio 123456789012345678 |

Domande frequenti

L’IMU con il codice tributo 3918 può essere pagata in diversi modi:

Modello F24: presso gli sportelli bancari, postali o telematici

Online tramite PagoPA: sul sito web del Comune o dell’Agenzia delle Entrate

Bollettino postale: presso gli uffici postali

In caso di mancato pagamento dell’IMU entro le scadenze previste, si applicano sanzioni e interessi.

Sì, esistono diverse esenzioni e riduzioni per l’IMU sugli “Altri Fabbricati”. Le più comuni sono:

Prima casa (ad eccezione di quelle di lusso)

Fabbricati inagibili

Immobili posseduti da enti non commerciali