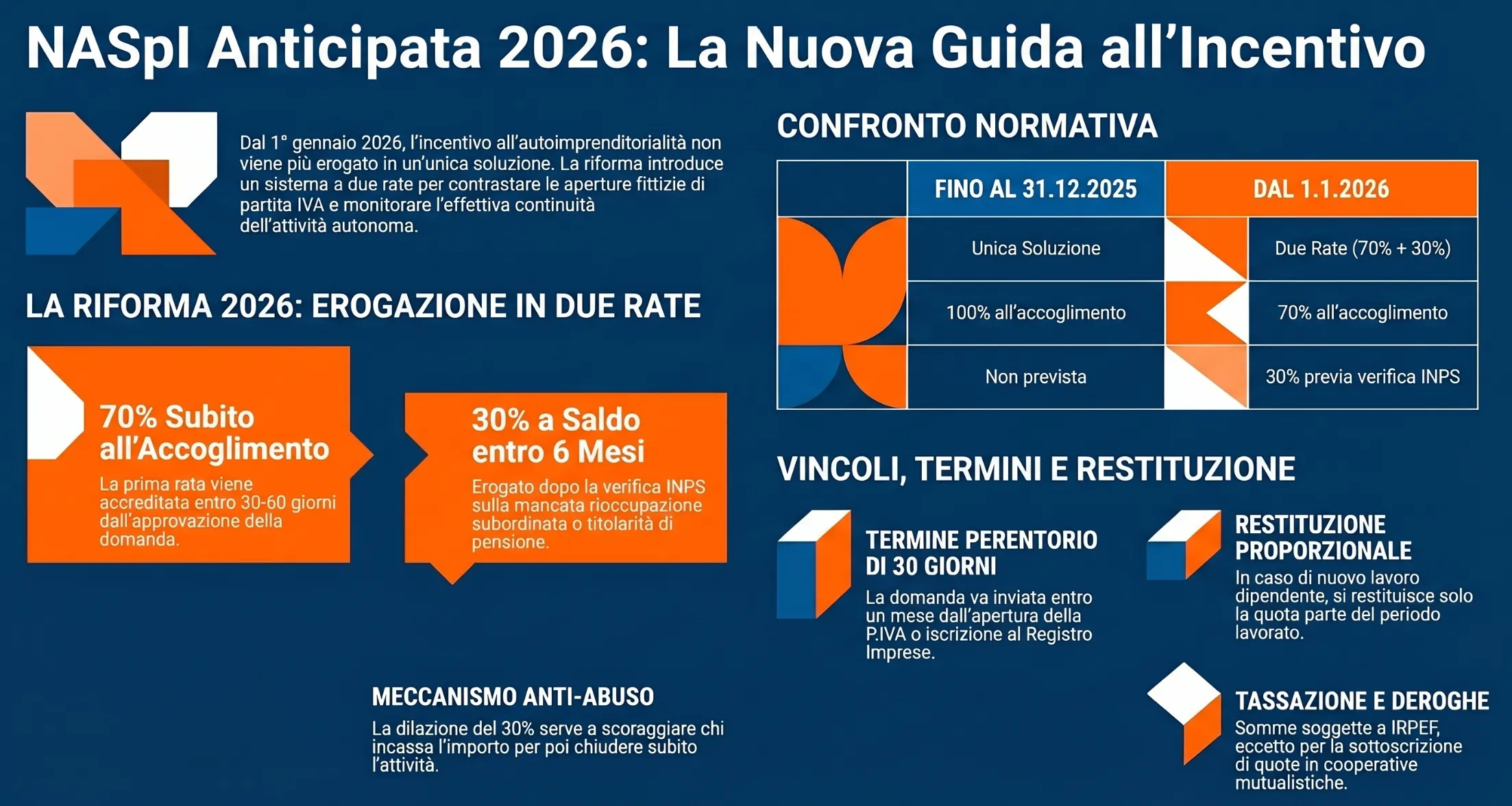

Dal 1° gennaio 2026 la liquidazione anticipata dell’indennità di disoccupazione non avviene più in un’unica soluzione: chi vuole aprire la partita IVA riceve il 70% subito e il restante 30% entro sei mesi. Ecco cosa cambia e quando conviene richiederla.

La NASpI anticipata partita IVA è l’istituto — disciplinato dall’art. 8 del D.Lgs. 22/2015 — che consente al lavoratore disoccupato di ricevere in anticipo le mensilità residue dell’indennità di disoccupazione per avviare un’attività autonoma o un’impresa individuale. Dal 1° gennaio 2026, per effetto della L. 199/2025, l’erogazione avviene in due rate: 70% all’accoglimento della domanda, 30% entro sei mesi.

Indice degli argomenti

- Cos’è l’incentivo all’autoimprenditorialità NASpI

- Come funziona la nuova erogazione in due rate dal 2026

- Calcolatore NASpI anticipata 2026

- Requisiti per accedere alla liquidazione anticipata

- Come presentare la domanda: termini e documentazione

- Tassazione IRPEF della NASpI anticipata

- Quando si è obbligati a restituire la NASpI anticipata

- Domande frequenti

Cos’è l’incentivo all’autoimprenditorialità NASpI

La liquidazione anticipata della NASpI è l’istituto — disciplinato dall’art. 8, co. 2 del D.Lgs. 22/2015 — che consente al lavoratore disoccupato di ricevere in un’unica erogazione (ora suddivisa in due rate) le mensilità residue dell’indennità di disoccupazione NASpI, anziché percepirle mensilmente. La finalità è esclusivamente quella di finanziare l’avvio di un’attività economica autonoma: per questo motivo la norma la denomina ufficialmente incentivo all’autoimprenditorialità.

L’accesso allo strumento è riservato ai beneficiari della NASpI ordinaria che intendano intraprendere una delle seguenti attività:

- avviare un’attività di lavoro autonomo o una libera professione (tipicamente con apertura di partita IVA);

- costituire o subentrare in una impresa individuale;

- sottoscrivere una quota di capitale sociale di una cooperativa in cui il rapporto mutualistico abbia per oggetto la prestazione di attività lavorativa da parte del socio;

- sviluppare a tempo pieno un’attività autonoma già avviata durante il precedente rapporto di lavoro dipendente, che essendo cessato ha dato origine alla NASpI.

È importante chiarire che la liquidazione anticipata non costituisce un beneficio aggiuntivo rispetto alla NASpI ordinaria: l’importo corrisponde esattamente alle mensilità residue spettanti, anticipate nel tempo. Chi sceglie questa modalità rinuncia alla percezione mensile in cambio di liquidità immediata da destinare all’investimento iniziale.

Come funziona la nuova erogazione in due rate dal 2026

La novità più rilevante introdotta dalla Legge di Bilancio 2026 (art. 1, co. 176, L. 199/2025) riguarda le modalità di erogazione dell’anticipo NASpI. Dal 1° gennaio 2026 la liquidazione non avviene più in un’unica soluzione, come previsto dalla disciplina previgente, ma viene suddivisa in due rate distinte.

Prima rata: il 70% all’accoglimento della domanda

La prima rata corrisponde al 70% dell’importo complessivo residuo spettante al momento della domanda. Viene erogata dall’INPS dopo l’accoglimento della pratica, con accredito diretto sull’IBAN indicato in fase di richiesta. È questa la quota che il lavoratore può utilizzare immediatamente per finanziare i costi di avvio dell’attività: attrezzature, iscrizioni ad albi o casse previdenziali, spese di avviamento. I tempi ordinari di liquidazione si attestano tra i 30 e i 60 giorni dalla presentazione della domanda completa.

Seconda rata: il 30% entro sei mesi

La seconda rata, pari al restante 30% dell’importo complessivo, viene corrisposta al termine della durata teorica della NASpI e comunque non oltre sei mesi dalla data di presentazione della domanda di anticipazione. L’erogazione è subordinata alla verifica da parte dell’INPS della mancata rioccupazione in rapporto di lavoro subordinato e dell’assenza di titolarità di pensione diretta (eccetto l’assegno ordinario di invalidità). In sostanza, la seconda rata funziona come un meccanismo di verifica posticipata: l’INPS si assicura che il beneficiario stia effettivamente esercitando l’attività autonoma dichiarata prima di liquidare il saldo.

La tabella seguente sintetizza la struttura dell’erogazione prima e dopo la riforma:

| Aspetto | Fino al 31.12.2025 | Dal 1.1.2026 |

|---|---|---|

| Modalità erogazione | Unica soluzione | Due rate (70% + 30%) |

| Prima erogazione | 100% all’accoglimento | 70% all’accoglimento |

| Seconda erogazione | — | 30% entro 6 mesi, previa verifica INPS |

| Norma di riferimento | Art. 8, D.Lgs. 22/2015 | Art. 1, co. 176, L. 199/2025 |

La ratio della riforma è chiaramente anti-abuso: con il vecchio sistema era sufficiente aprire una partita IVA, incassare l’intero importo e cessare rapidamente l’attività senza conseguenze immediate. La dilazione del 30% al termine del periodo, condizionata alla verifica della continuità dell’attività, introduce un meccanismo di monitoraggio posticipato che scoraggia le aperture fittizie.

Calcolatore NASpI anticipata 2026

Il calcolatore consente di stimare l’importo della liquidazione anticipata sulla base delle settimane lavorate, del reddito percepito negli ultimi quattro anni e delle mensilità di NASpI già eventualmente fruite. Il risultato mostra la ripartizione nelle due rate previste dal 2026 (70% + 30%) e la durata teorica spettante.

Il calcolo segue la formula ufficiale INPS: la retribuzione media settimanale si ottiene dividendo il reddito complessivo degli ultimi quattro anni per le settimane lavorate, moltiplicata per il coefficiente 4,33 per ottenere l’equivalente mensile; l’importo NASpI mensile è pari al 75% di tale valore. La durata spettante corrisponde alla metà delle settimane contributive, con un massimo di 24 mesi.

Calcolatore NASpI anticipata 2026

⚠ Il calcolo è indicativo. L’importo è lordo: l’INPS applica la ritenuta IRPEF alla fonte. La durata massima è 24 mesi. Per situazioni specifiche è consigliabile una verifica con un professionista.

Requisiti per accedere alla liquidazione anticipata

L'accesso all'incentivo all'autoimprenditorialità presuppone, in primo luogo, il possesso dei requisiti ordinari per la NASpI: stato di disoccupazione involontaria, almeno 13 settimane di contribuzione nei quattro anni precedenti l'inizio del periodo di disoccupazione e presentazione della domanda di NASpI ordinaria entro 68 giorni dalla cessazione del rapporto di lavoro. Non è possibile richiedere la liquidazione anticipata se non si è previamente titolari dell'indennità mensile.

A questi si aggiungono i requisiti specifici per l'anticipazione:

- Avvio effettivo dell'attività autonoma: non è sufficiente la mera apertura della partita IVA. In sede di controllo l'INPS verifica la sostanza dell'attività, ovvero l'effettivo esercizio e non la sola apertura formale della posizione fiscale. Rilevano elementi quali l'iscrizione alla gestione previdenziale competente (Gestione Separata INPS, cassa professionale, gestione artigiani o commercianti), la coerenza tra codice ATECO dichiarato e attività svolta, l'emissione di fatture.

- Presentazione della domanda entro 30 giorni dall'inizio dell'attività autonoma o dalla sottoscrizione della quota di capitale sociale in cooperativa. Il termine è perentorio: il suo mancato rispetto comporta il rigetto della domanda senza possibilità di sanatoria.

- Assenza di rapporto di lavoro subordinato in corso: la liquidazione anticipata è incompatibile con qualsiasi rapporto di lavoro dipendente attivo al momento della domanda.

La seguente tabella riepiloga i requisiti per tipologia di attività:

| Tipologia attività | Documentazione richiesta | Decorrenza termine 30 giorni |

|---|---|---|

| Lavoro autonomo / partita IVA | Ricevuta attribuzione P.IVA (Agenzia delle Entrate) | Data apertura partita IVA |

| Impresa individuale | Iscrizione Registro Imprese (Camera di Commercio) | Data iscrizione Registro Imprese |

| Socio lavoratore cooperativa | Attestazione iscrizione cooperativa + stralcio elenco soci + dichiarazione sostitutiva ex art. 47 DPR 445/2000 | Data sottoscrizione quota capitale sociale |

| Attività avviata durante il rapporto di lavoro cessato | Documentazione ordinaria P.IVA o impresa | Data presentazione domanda NASpI ordinaria |

Un aspetto spesso sottovalutato riguarda la coerenza previdenziale: l'INPS verifica che l'iscrizione alla gestione contributiva competente sia avvenuta contestualmente all'avvio dell'attività. Un libero professionista iscritto a un albo che non provveda tempestivamente all'iscrizione alla propria cassa di previdenza — o alla Gestione Separata, se non esiste una cassa di categoria — espone la domanda a un rischio concreto di rigetto o di successiva contestazione in sede di verifica per la seconda rata.

Come presentare la domanda: termini e documentazione

La domanda di anticipazione della NASpI si presenta esclusivamente in via telematica attraverso il portale INPS, accessibile tramite SPID, CIE o CNS. In alternativa è possibile avvalersi di un ente di patronato o del Contact Center INPS, che trasmettono la pratica per conto del richiedente attraverso i propri canali telematici abilitati.

Il termine perentorio dei 30 giorni

Il vincolo temporale è il principale rischio operativo di questo istituto. La domanda deve essere presentata entro 30 giorni dall'inizio dell'attività autonoma, identificato convenzionalmente con:

- la data di attribuzione della partita IVA da parte dell'Agenzia delle Entrate, per i lavoratori autonomi e i liberi professionisti;

- la data di iscrizione nel Registro delle Imprese presso la Camera di Commercio, per le imprese individuali;

- la data di sottoscrizione della quota di capitale sociale, per i soci lavoratori di cooperativa;

- la data di presentazione della domanda NASpI ordinaria, nel caso in cui l'attività autonoma fosse già in corso durante il rapporto di lavoro dipendente poi cessato.

Il termine dei 30 giorni è perentorio per legge: il suo mancato rispetto comporta il rigetto automatico della domanda di anticipazione, senza possibilità di rimessione in termini. Il lavoratore conserva il diritto alla NASpI mensile ordinaria, ma perde definitivamente la facoltà di richiederne la liquidazione in forma anticipata.

Documentazione richiesta e procedura di invio

La procedura online prevede i seguenti passaggi principali:

- Accesso al servizio dedicato su MyINPS con le proprie credenziali digitali.

- Inserimento e conferma dei dati anagrafici e dell'indirizzo di residenza (determina la sede INPS di competenza).

- Indicazione del numero di protocollo della domanda NASpI ordinaria già presentata.

- Selezione della tipologia di attività intrapresa (lavoro autonomo, impresa individuale, cooperativa).

- Allegazione della documentazione attestante l'avvio dell'attività, con indicazione per ciascun documento di tipo, estremi di protocollo, data ed ente di rilascio.

- Selezione della modalità di pagamento preferita.

- Conferma e invio: il sistema restituisce il numero di protocollo della domanda di anticipazione.

Una volta inviata, la domanda può essere monitorata direttamente dal portale MyINPS oppure tramite Contact Center o patronato. L'INPS comunica l'esito anche via SMS e App IO. I tempi ordinari di lavorazione sono fissati in 30 giorni ai sensi della L. 241/1990, con possibili allungamenti in caso di richiesta di integrazione documentale.

Documentazione aggiuntiva per l'esenzione IRPEF (cooperativa)

Chi richiede la liquidazione anticipata per sottoscrivere quote di capitale sociale di una cooperativa e intende beneficiare dell'esenzione IRPEF prevista dall'art. 1, co. 12, L. 160/2019 deve allegare alla domanda tre documenti specifici:

- attestazione di avvenuta iscrizione della cooperativa nel Registro delle Imprese e nell'Albo nazionale delle società cooperative gestito dalle Camere di Commercio, con indicazione degli estremi per la verifica;

- stralcio dall'elenco dei soci corredato da dichiarazione del Presidente della cooperativa attestante l'avvenuta iscrizione dell'interessato e l'attività assegnata;

- dichiarazione sostitutiva di atto di notorietà ex art. 47, DPR 445/2000, con cui il richiedente dichiara di destinare l'intero importo percepito al capitale sociale della cooperativa entro il termine per la presentazione della dichiarazione dei redditi relativa all'anno di imposta in cui la prestazione è stata percepita (art. 2, DPR 322/1998).

L'esenzione opera esclusivamente se il rapporto mutualistico ha per oggetto la prestazione di attività lavorativa da parte del socio: cooperative di sola distribuzione o di consumo non rientrano nell'agevolazione. I criteri applicativi sono stati definiti dal provvedimento del Direttore dell'Agenzia delle Entrate del 17.6.2020, n. 155130, e chiariti con la circ. INPS 26.11.2021, n. 178.

Tassazione IRPEF della NASpI anticipata

Il trattamento fiscale della liquidazione anticipata NASpI segue regole differenziate a seconda della destinazione dell'importo. Il principio generale è l'imponibilità IRPEF, con una deroga specifica e documentalmente onerosa per il caso della cooperativa.

Regime ordinario: imponibilità e ritenuta alla fonte

La NASpI, in quanto misura sostitutiva del reddito da lavoro dipendente perso involontariamente, è classificata fiscalmente come reddito assimilato a quello di lavoro dipendente, ai sensi dell'art. 6 del TUIR, secondo cui i proventi conseguiti in sostituzione di redditi costituiscono redditi della stessa categoria di quelli sostituiti. La tassazione avviene secondo i criteri ordinari previsti dall'art. 51 del TUIR.

Nella forma anticipata questa regola non muta: l'INPS, in qualità di sostituto d'imposta, applica le ritenute alla fonte sull'importo erogato e rilascia al beneficiario la Certificazione Unica relativa alle somme corrisposte. L'importo è quindi lordo al momento dell'erogazione, con la ritenuta già operata dall'istituto previdenziale.

Un aspetto pratico rilevante riguarda l'impatto sul reddito complessivo annuo: ricevere in un unico periodo d'imposta l'equivalente di molte mensilità può far scattare uno scaglione IRPEF superiore rispetto a quello che si sarebbe applicato con la percezione mensile ordinaria. Chi si trova in prossimità del confine tra due aliquote marginali — ad esempio tra il 23% e il 35% — dovrebbe valutare con attenzione l'effetto della concentrazione del reddito in un unico anno fiscale, anche in relazione all'eventuale reddito da apertura della partita IVA già avviata nello stesso periodo.

Esenzione per sottoscrizione quote cooperative

L'art. 1, co. 12, della L. 160/2019 introduce una deroga al principio generale di imponibilità: la liquidazione anticipata della NASpI è non imponibile ai fini IRPEF quando è destinata alla sottoscrizione di una quota di capitale sociale di una cooperativa in cui il rapporto mutualistico abbia per oggetto la prestazione di attività lavorativa da parte del socio.

L'esenzione non opera in modo automatico: richiede il rispetto contestuale di tre condizioni:

- la destinazione integrale dell'importo percepito al capitale sociale della cooperativa, entro il termine di presentazione della dichiarazione dei redditi dell'anno di percezione;

- la produzione della documentazione specifica descritta nella sezione precedente (attestazione iscrizione cooperativa, stralcio elenco soci, dichiarazione sostitutiva);

- la coerenza mutualistical del rapporto: il socio deve prestare attività lavorativa nella cooperativa, non limitarsi a detenere una quota di partecipazione passiva.

I criteri operativi sono stati definiti con il provvedimento AdE 17.6.2020, n. 155130 e la circ. INPS 26.11.2021, n. 178. In assenza di uno o più di questi presupposti, l'INPS applica la ritenuta ordinaria anche nel caso della cooperativa, senza possibilità di recupero successivo in dichiarazione dei redditi.

Quando si è obbligati a restituire la NASpI anticipata

L'obbligo restitutorio è il profilo di rischio più rilevante dell'istituto e quello su cui la giurisprudenza ha prodotto le elaborazioni più significative degli ultimi anni. Il quadro normativo di riferimento è l'art. 8, co. 4, del D.Lgs. 22/2015, che nella sua formulazione originaria prevedeva la restituzione integrale dell'importo anticipato in caso di rioccupazione subordinata. Interventi successivi della Corte Costituzionale e della Cassazione hanno significativamente mitigato questa rigidità, introducendo il principio di proporzionalità.

Rioccupazione subordinata: quando scatta la restituzione

Il presupposto che fa scattare l'obbligo restitutorio è l'instaurazione di un rapporto di lavoro subordinato durante il periodo che sarebbe stato coperto dalla NASpI mensile, ovvero prima della scadenza teorica dell'indennità calcolata al momento della domanda di anticipazione. Il termine di riferimento rimane sempre quello originario della NASpI, indipendentemente dal fatto che l'importo sia già stato erogato in forma anticipata.

Sono esclusi dall'obbligo restitutorio:

- i rapporti di lavoro subordinato instaurati con la cooperativa di cui si è sottoscritta la quota di capitale sociale, che costituisce anzi la finalità stessa dell'anticipazione in quel caso;

- le situazioni in cui la rioccupazione avviene dopo la scadenza teorica del periodo NASpI.

Rioccupazione subordinata: quando scatta la restituzione

Il presupposto che fa scattare l'obbligo restitutorio è l'instaurazione di un rapporto di lavoro subordinato durante il periodo che sarebbe stato coperto dalla NASpI mensile, ovvero prima della scadenza teorica dell'indennità calcolata al momento della domanda di anticipazione. Il termine di riferimento rimane sempre quello originario della NASpI, indipendentemente dal fatto che l'importo sia già stato erogato in forma anticipata.

Sono esclusi dall'obbligo restitutorio:

- i rapporti di lavoro subordinato instaurati con la cooperativa di cui si è sottoscritta la quota di capitale sociale, che costituisce anzi la finalità stessa dell'anticipazione in quel caso;

- le situazioni in cui la rioccupazione avviene dopo la scadenza teorica del periodo NASpI.

Cessazione per forza maggiore: la restituzione proporzionale

La Corte Costituzionale, con la sentenza n. 90 del 20.5.2024, ha dichiarato costituzionalmente illegittima l'interpretazione che imponeva la restituzione integrale anche nei casi in cui l'attività autonoma fosse cessata per cause di forza maggiore indipendenti dalla volontà del beneficiario. Recependo questa decisione, l'INPS con la circ. 4.2.2025, n. 36 ha modificato la propria prassi operativa: in caso di anticipo dell'indennità e di successiva impossibilità di esercitare l'attività per cause di forza maggiore, l'istituto non può più recuperare l'intero importo anticipato.

La procedura prevede che l'INPS richieda al beneficiario di indicare entro 30 giorni le motivazioni a dimostrazione dell'impossibilità. Se la causa di forza maggiore è dimostrata, il recupero è limitato alla sola parte corrispondente alla durata del rapporto di lavoro subordinato eventualmente instaurato.

Il criterio della Cassazione (sentenza n. 8422/2025)

La Corte di Cassazione, sez. Lavoro, con la sentenza n. 8422 del 31.3.2025 ha consolidato e ampliato il principio della proporzionalità, ritenendo l'obbligo restitutorio praticabile — anche al di fuori della forza maggiore — solo nella misura corrispondente alla durata del periodo di lavoro subordinato svolto. La Corte ha indicato che nella valutazione devono essere tenuti in conto:

- l'effettiva continuazione dell'attività autonoma o imprenditoriale esercitata dal beneficiario;

- l'eventuale impossibilità od oggettiva difficoltà di proseguire l'attività d'impresa per la quale l'anticipazione era stata erogata.

Questa pronuncia ridimensiona significativamente il rischio restitutorio per chi ha genuinamente avviato un'attività autonoma e si è successivamente rioccupato in forma subordinata: l'obbligo non è più automaticamente integrale, ma proporzionato al periodo di lavoro dipendente effettivamente svolto.

Domande frequenti

Il beneficiario deve essere titolare dell'indennità di disoccupazione ordinaria e intendere avviare un'attività autonoma, un'impresa individuale o sottoscrivere quote di una cooperativa di lavoro. La disoccupazione deve essere involontaria.

Dal 1° gennaio 2026 l'erogazione è suddivisa in due tranche: una prima pari al 70% dell'importo residuo, corrisposta all'accoglimento della domanda, e una seconda del 30% liquidata entro sei mesi, previa verifica della mancata rioccupazione.

Il termine è di 30 giorni dall'avvio dell'attività autonoma o dalla sottoscrizione delle quote cooperative. La scadenza è perentoria: il suo mancato rispetto preclude definitivamente l'accesso all'anticipazione.

Sì, nella generalità dei casi l'INPS applica la ritenuta IRPEF alla fonte. Fa eccezione la destinazione a capitale sociale di cooperativa mutualistica, per la quale l'art. 1, co. 12, L. 160/2019 prevede la non imponibilità, subordinata alla produzione di documentazione specifica.

La restituzione è dovuta in caso di rioccupazione subordinata prima della scadenza teorica dell'indennità. Dopo la sentenza Cass. 8422/2025, l'obbligo non è più automaticamente integrale: è proporzionato alla durata del lavoro dipendente svolto, tenuto conto della continuazione dell'attività autonoma.

La Corte Costituzionale n. 90/2024, recepita con circ. INPS 36/2025, esclude il recupero integrale in caso di forza maggiore dimostrata. Il beneficiario ha 30 giorni per comunicare all'INPS le motivazioni: se accettate, il recupero è limitato alla parte proporzionale.

No. L'INPS verifica, prima di liquidarla, che il beneficiario non si sia rioccupato in forma subordinata e non sia titolare di pensione diretta. In caso contrario la seconda rata non viene erogata.