Come si compila frontespizio Modello Redditi PF 2026: tipo di dichiarazione, dati contribuente, residenza, CPB e impegno telematico. Guida

La prima pagina della dichiarazione dei redditi concentra le scelte più delicate: dal tipo di dichiarazione al domicilio fiscale, ogni riquadro produce effetti giuridici precisi che variano in base alla situazione del contribuente.

Il frontespizio del Modello Redditi 2026 è la sezione iniziale del modello REDDITI PF 2026, approvato con Provvedimento dell’Agenzia delle Entrate del 27 febbraio 2026 (n. 71522, aggiornato il 13 aprile 2026), e si articola in tre facciate. Contiene i dati identificativi del dichiarante, la sezione “Tipo di dichiarazione”, i dati anagrafici e di residenza, il domicilio fiscale, le informazioni sui soggetti non residenti, l’impegno alla presentazione telematica e il visto di conformità. Il termine ordinario di presentazione del modello è fissato al 2 novembre 2026.

Cos’è il frontespizio del Modello Redditi 2026 e come è strutturato

Il frontespizio del Modello Redditi 2026 è la sezione iniziale obbligatoria del Modello REDDITI PF 2026, approvato con Provvedimento dell’Agenzia delle Entrate del 27 febbraio 2026 (n. 71522) e aggiornato il 13 aprile 2026. Si articola in tre facciate distinte per contenuto e funzione.

La prima facciata contiene i dati identificativi del dichiarante — cognome, nome e codice fiscale — unitamente all’informativa sul trattamento dei dati personali ai sensi del Regolamento UE 2016/679. Il codice fiscale da indicare deve corrispondere a quello rilasciato dall’Amministrazione finanziaria, così come riportato nella tessera sanitaria: in caso di dati anagrafici errati sulla tessera, occorre prima procedere alla variazione presso un ufficio dell’Agenzia delle Entrate, continuando nel frattempo a utilizzare il codice fiscale erroneamente attribuito.

La seconda e la terza facciata contengono le informazioni operative della dichiarazione. In particolare, la seconda facciata ospita: la sezione “Tipo di dichiarazione”, i dati del contribuente (luogo e data di nascita, partita IVA, situazioni particolari come decesso o tutela), la residenza anagrafica, il domicilio fiscale per le addizionali, i dati dei soggetti residenti all’estero e la sezione riservata a chi presenta la dichiarazione per conto di altri. La terza facciata contiene il riquadro “Impegno alla presentazione telematica”, il visto di conformità, la certificazione tributaria e la firma della dichiarazione, comprensiva delle caselle per le scelte dell’8, del 5 e del 2 per mille dell’IRPEF.

Il modello REDDITI PF 2026 è utilizzato per dichiarare i redditi relativi al periodo d’imposta 2025 e deve essere presentato esclusivamente in via telematica, direttamente o tramite intermediario abilitato, entro il 2 novembre 2026 (il 31 ottobre cade di sabato, ai sensi dell’art. 2 co. 1 del DPR 322/98, come modificato dall’art. 11 co. 1 del DLgs. 1/2024 e dall’art. 2 co. 6 lett. a) del DLgs. 108/2024).

Il tipo di dichiarazione: le caselle da barrare

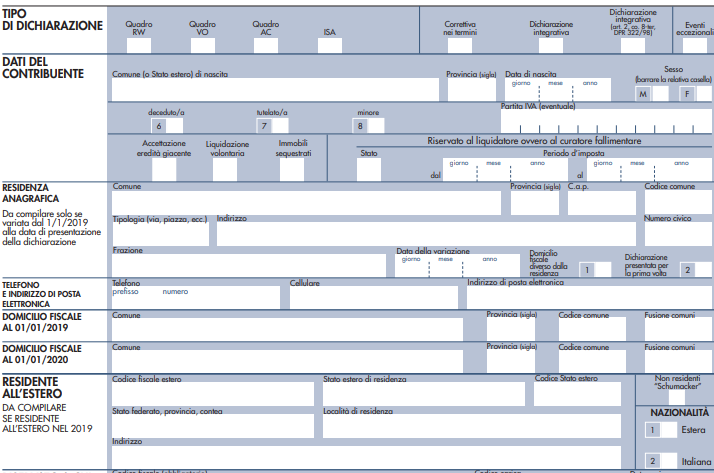

La sezione “Tipo di dichiarazione” è collocata nella seconda facciata del frontespizio e raccoglie le caselle che identificano le caratteristiche specifiche della dichiarazione presentata. Più caselle possono essere barrate contemporaneamente, in funzione della situazione del contribuente.

Quadro RW, VO, AC, ISA e quadri aggiuntivi al 730

Le prime caselle della sezione identificano la presenza di quadri specifici allegati alla dichiarazione.

La casella “Quadro RW” va barrata quando nel 2025 sono stati effettuati o detenuti investimenti e attività finanziarie all’estero. La casella “Quadro VO” riguarda i soggetti esonerati dall’obbligo di presentazione della dichiarazione IVA annuale per il 2025 che devono comunicare opzioni o revoche esercitate con riferimento al periodo d’imposta 2024, sulla base del comportamento concludente previsto dal DPR 442/97. La casella “Quadro AC” interessa gli amministratori di condominio obbligati alla comunicazione annuale all’Anagrafe Tributaria dei dati relativi a beni e servizi acquistati dal condominio.

La casella “ISA” va barrata dai contribuenti che applicano gli Indici Sintetici di Affidabilità Fiscale disciplinati dall’art. 9-bis del DL 50/2017 (conv. L. 96/2017) in relazione al periodo d’imposta in corso al 31 dicembre 2025: in tal caso devono essere allegati al modello i relativi modelli ISA approvati dall’Agenzia delle Entrate.

La casella “Quadri aggiuntivi al modello 730” va barrata dai contribuenti che presentano il modello 730/2026 e devono dichiarare contestualmente redditi nei quadri RM (Sezione IV), RS o RU. In questi casi occorre presentare anche il frontespizio del modello REDDITI PF 2026 con le sole caselle dei quadri compilati barrate nella sezione “Firma della dichiarazione”. Se invece viene presentato il quadro AC in aggiunta al 730/2026, si barra l’apposita casella “Quadro AC”, non quella dei quadri aggiuntivi. In nessuno di questi casi va compilata la casella “Dichiarazione integrativa”.

La casella “Comunicazione CPB” è illustrata nel paragrafo dedicato al Concordato Preventivo Biennale.

La dichiarazione correttiva nei termini

La dichiarazione correttiva nei termini si presenta quando il contribuente intende rettificare o integrare una dichiarazione già trasmessa prima della scadenza del termine ordinario di presentazione. La nuova dichiarazione, completa di tutte le sue parti, si sostituisce integralmente alla prima e consente di esercitare tutte le facoltà previste in sede di dichiarazione, inclusa la correzione di qualunque errore od omissione (Ris. Agenzia delle Entrate n. 325/E del 14 ottobre 2002).

Poiché la presentazione avviene prima della scadenza del termine ordinario, nessuna sanzione amministrativa può essere irrogata al contribuente (Circ. Agenzia delle Entrate n. 55/E del 14 giugno 2001, § 6.1). Se dalla nuova dichiarazione risulta una maggiore imposta, il contribuente deve versare la differenza unitamente alle eventuali addizionali regionale e comunale. Se risulta invece un maggior credito o un minor debito, la differenza può essere indicata a rimborso ovvero portata in diminuzione di ulteriori importi a debito.

La dichiarazione integrativa (codici 1 e 2)

Scaduti i termini ordinari di presentazione, il contribuente può rettificare o integrare la dichiarazione già presentata mediante una nuova dichiarazione completa, su modello conforme a quello approvato per il periodo d’imposta di riferimento. Presupposto indispensabile è che la dichiarazione originaria sia stata validamente presentata: sono considerate valide anche le dichiarazioni trasmesse entro 90 giorni dalla scadenza del termine ordinario, fatta salva l’applicazione delle sanzioni. Le dichiarazioni presentate oltre tale finestra sono invece considerate omesse ai sensi dell’art. 2 co. 7 del DPR 322/98, pur costituendo titolo per la riscossione delle imposte. Per il modello REDDITI PF 2026, il termine dei 90 giorni scade il 1° febbraio 2027 (il 31 gennaio cade di domenica).

La casella “Dichiarazione integrativa” va compilata indicando:

Codice 1 — nell’ipotesi prevista dall’art. 2 co. 8 del DPR 322/98: per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o minore reddito o di un maggiore o minore debito d’imposta. Il termine è il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (corrispondente ai termini di decadenza del potere di accertamento ex art. 43 del DPR 600/73). Questo codice si usa in tutti i casi di dichiarazione integrativa non derivante da una comunicazione di anomalie dell’Agenzia delle Entrate.

Codice 2 — nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate ai sensi dell’art. 1 commi 634-636 della L. 190/2014 (Legge di Stabilità 2015). L’Agenzia mette a disposizione del contribuente, nel Cassetto fiscale e tramite PEC, le informazioni in suo possesso relative a ricavi, redditi, agevolazioni e crediti d’imposta, dando la possibilità di correggere spontaneamente eventuali errori od omissioni.

Il credito eventualmente emergente dalla dichiarazione integrativa a favore del contribuente può essere utilizzato in compensazione nel modello F24 ai sensi dell’art. 17 del DLgs. 241/97. Se l’integrativa è “ultrannuale” (presentata oltre il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo), il credito può essere usato in compensazione solo per debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata l’integrativa, e deve essere indicato nel quadro DI del modello REDDITI PF 2026.

Un’avvertenza rilevante riguarda l’emendabilità delle opzioni: secondo la Corte di Cassazione, la dichiarazione integrativa non può essere utilizzata per modificare scelte che costituiscono espressione di una volontà negoziale (es. rivalutazione di beni, affrancamento dell’avviamento, riporto delle perdite pregresse). Analogamente, l’accesso al regime degli impatriati ex art. 16 del DLgs. 147/2015 mediante dichiarazione integrativa a favore presentata oltre i 90 giorni dalla scadenza ordinaria è escluso dalla prassi dell’Agenzia delle Entrate (Circ. n. 33/E del 28 dicembre 2020, § 6), pur essendo oggetto di orientamenti giurisprudenziali contrastanti.

La dichiarazione integrativa per errori contabili (art. 2 co. 8-bis DPR 322/98)

La casella “Dichiarazione integrativa errori contabili” va barrata in una fattispecie specifica e più favorevole: quando si presenta una dichiarazione integrativa a favore del contribuente, per la correzione di errori contabili di competenza temporale, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

La particolarità di questa ipotesi risiede nel regime di compensazione del credito che ne deriva: per la quota non chiesta a rimborso, il credito può essere utilizzato in compensazione esterna nel modello F24 senza la limitazione relativa ai debiti maturati a partire dal periodo d’imposta successivo a quello di presentazione dell’integrativa. La compensazione è possibile a partire dal giorno successivo alla presentazione dell’integrativa, ovvero — per importi superiori a 5.000 euro annui — dal decimo giorno successivo.

La dichiarazione integrativa ex art. 2 co. 8-ter (modifica rimborso → compensazione)

Questa casella va barrata esclusivamente quando il contribuente intende modificare la originaria richiesta di rimborso dell’eccedenza d’imposta per optare invece per la compensazione, a condizione che il rimborso non sia stato già erogato anche in parte. La dichiarazione va presentata entro 120 giorni dalla scadenza del termine ordinario di presentazione: per il modello REDDITI PF 2026, tale termine scade il 2 marzo 2027. Non è ammessa l’operazione inversa (da compensazione a rimborso). Se la dichiarazione integrativa ex art. 2 co. 8-ter contiene anche la correzione di errori od omissioni, va barrata invece la casella “Dichiarazione integrativa” ordinaria.

Il Concordato Preventivo Biennale (CPB) 2026-2027 nel frontespizio

La casella “Comunicazione CPB” gestisce l’adesione e la revoca al Concordato Preventivo Biennale per i periodi d’imposta 2026 e 2027. Il termine per l’adesione è fissato al 30 settembre 2026. La trasmissione del modello CPB 2026-2027 può avvenire con due modalità distinte:

in fase di invio della dichiarazione dei redditi allegandolo al modello ISA — in questo caso la casella CPB nel frontespizio non va compilata separatamente;

in via autonoma, avvalendosi del solo frontespizio del modello REDDITI — in questo caso nel frontespizio va indicato il codice “1 — Adesione” e devono essere compilate soltanto le informazioni anagrafiche e quelle relative al firmatario e alla presentazione telematica; la compilazione di altri campi è inibita o priva di effetti.

La revoca del CPB può essere effettuata con codice “2 — Revoca” (invio autonomo) oppure con codice “3 — Revoca con flusso dichiarativo” (contestualmente all’invio della dichiarazione dei redditi). L’invio del modello CPB congiuntamente al solo frontespizio non ha natura dichiarativa, ma esclusivamente di comunicazione dell’adesione o della revoca.

I contribuenti che hanno aderito al CPB beneficiano, a prescindere dal punteggio ISA, dell’esonero dal visto di conformità per la compensazione di crediti relativi alle imposte dirette fino a 50.000 euro annui (Risposta a interpello Agenzia delle Entrate n. 36 dell’11 febbraio 2026).

La dichiarazione rettificativa del modello 730/2026

Questa casella va compilata per correggere errori commessi dal soggetto che ha prestato l’assistenza fiscale nella dichiarazione 730/2026, qualora siano stati compilati il rigo C16 (imposta sostitutiva sulle mance nel settore turistico-alberghiero), il quadro W (investimenti esteri), il quadro M (redditi a tassazione separata e rivalutazione terreni) o il quadro T (plusvalenze finanziarie e rivalutazione partecipazioni).

In questi casi si presenta un modello REDDITI PF 2026 barrando:

“Correttiva nei termini” — se presentata entro il 2 novembre 2026;

Codice “1” nella casella “Dichiarazione integrativa” — se presentata oltre tale scadenza.

Nella casella “Dichiarazione rettificativa mod. 730/2026” si indica poi:

Codice 1 — se la rettifica riguarda errori che non hanno comportato l’apposizione di un visto infedele; Codice 2 — se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele; Codice 3 — se la rettifica riguarda sia errori con visto infedele sia errori senza visto infedele.

Gli eventi eccezionali

La casella “Eventi eccezionali” va barrata dai soggetti che hanno fruito di agevolazioni fiscali previste a seguito di calamità naturali o altri eventi eccezionali, indicando il relativo codice desunto dalla tabella in Appendice alle istruzioni del modello REDDITI PF 2026. Il codice “1” riguarda le vittime di richieste estorsive o dell’usura (L. 44/99, art. 20 co. 2: proroga di 3 anni dei termini fiscali ricadenti entro un anno dall’evento lesivo). Il codice “99” si utilizza per tutti gli altri eventi eccezionali. Qualora il contribuente abbia fruito di agevolazioni disposte da più provvedimenti, va indicato il codice relativo all’evento che ha previsto il maggior differimento dei termini.

Tabella decisionale “Tipo di dichiarazione”

| Situazione del contribuente | Casella / Codice | Termine | Sanzioni |

|---|---|---|---|

| Rettifica dichiarazione già presentata, entro la scadenza ordinaria | Correttiva nei termini | Entro il 2/11/2026 | Nessuna |

| Correzione errori/omissioni (a favore o a sfavore), autonoma | Dichiarazione integrativa — Codice 1 | Entro il 31/12 del 5° anno successivo | Applicabili; ravvedimento operoso possibile |

| Rettifica su invito/comunicazione Agenzia Entrate (L. 190/2014) | Dichiarazione integrativa — Codice 2 | Entro il 31/12 del 5° anno successivo | Applicabili; ravvedimento operoso possibile |

| Correzione errori contabili di competenza, integrativa a favore, oltre termine anno successivo | Dichiarazione integrativa errori contabili (art. 2 co. 8-bis) | Entro termini di accertamento | Regime compensazione più favorevole |

| Modifica rimborso → compensazione (solo questa variazione) | Dichiarazione integrativa (art. 2 co. 8-ter) | Entro 120 gg dalla scadenza ordinaria (2/3/2027) | Nessuna se unica variazione |

| Adesione al CPB 2026-2027 in via autonoma | Comunicazione CPB — Codice 1 | Entro il 30/9/2026 | Non applicabile (non è dichiarazione) |

| Revoca CPB in via autonoma | Comunicazione CPB — Codice 2 | Entro il 30/9/2026 | Non applicabile |

| Revoca CPB contestuale all’invio della dichiarazione | Comunicazione CPB — Codice 3 | Entro il 30/9/2026 | Non applicabile |

| Errori del CAF/professionista nel 730/2026 (quadri C16, W, M, T) | Dichiarazione rettificativa mod. 730/2026 + Correttiva o Integrativa cod. 1 | Entro 2/11/2026 (correttiva) o oltre (integrativa) | Solo se integrativa |

I dati del contribuente

I dati del contribuente sono collocati nella seconda facciata del frontespizio e raccolgono le informazioni anagrafiche e le situazioni particolari che caratterizzano il soggetto dichiarante. Oltre al comune o Stato estero di nascita, alla provincia, alla data di nascita e al sesso — già indicati nella prima facciata — questa sezione ospita una serie di caselle specifiche che il contribuente compila solo al ricorrere di determinate condizioni.

Situazione del contribuente: deceduto, tutelato, minore

Quando la dichiarazione non è presentata direttamente dal contribuente ma da un soggetto che agisce per suo conto, occorre barrare una delle seguenti caselle:

Casella 6 (deceduto): va barrata dall’erede che presenta la dichiarazione per il de cuius. Il domicilio fiscale da indicare nel frontespizio è quello dell’ultimo domicilio del defunto.

Casella 7 (tutelato/rappresentato): va barrata dal rappresentante legale per la persona incapace, ovvero dall’amministratore giudiziario in qualità di rappresentante per i beni sequestrati.

Casella 8 (minore): va barrata dai genitori che presentano la dichiarazione per i redditi dei figli minori esclusi dall’usufrutto legale.

In tutti questi casi deve essere compilato anche il riquadro “Riservato a chi presenta la dichiarazione per conto di altri”, indicando le generalità del soggetto dichiarante e il relativo codice carica (si veda il paragrafo dedicato più avanti).

l codice Stato estero (impatriati, docenti, ricercatori, sportivi)

La casella “Codice Stato estero” va compilata dai lavoratori che beneficiano delle agevolazioni per i lavoratori impatriati, dai docenti e ricercatori universitari e dagli sportivi professionisti, per indicare il codice dello Stato estero in cui si è stati residenti fino al rientro o al trasferimento in Italia. Il codice è rilevabile dalla tabella n. 10 presente in Appendice alle istruzioni di compilazione del modello.

I contribuenti che fruiscono dell’agevolazione per docenti e ricercatori possono indicare sia Stati appartenenti all’Unione Europea sia Stati non appartenenti all’UE, purché sia in vigore una convenzione per evitare le doppie imposizioni in materia di imposte sul reddito ovvero un accordo sullo scambio di informazioni in materia fiscale. I contribuenti titolari di partita IVA devono indicare il numero nell’apposito spazio.

Accettazione eredità giacente e liquidazione volontaria

La casella “Accettazione eredità giacente” va compilata dall’erede che intende liquidare in via definitiva l’imposta sui redditi a seguito di accettazione di eredità giacente. Ai sensi dell’art. 187 del TUIR, se il chiamato all’eredità non è noto, i redditi derivanti dall’eredità sono tassati separatamente in via provvisoria con l’aliquota IRPEF del primo scaglione (23%), salvo conguaglio dopo l’accettazione. L’erede indica:

Codice 1 — se opta per la liquidazione definitiva con tassazione separata; Codice 2 — se opta per la liquidazione definitiva con tassazione ordinaria.

L’art. 5-ter co. 3 del DPR 322/98 stabilisce che l’erede, nella dichiarazione relativa al periodo d’imposta in cui è cessata la curatela, può rinunciare alla tassazione separata in relazione ai redditi determinati in via provvisoria.

La casella “Liquidazione volontaria” va barrata dal contribuente titolare di impresa individuale che si trova in un periodo d’imposta interessato dalla procedura di liquidazione volontaria di cui all’art. 182 del TUIR. Per le imprese individuali non esiste un obbligo civilistico di procedura formale, ma ai fini reddituali la data di inizio della liquidazione è quella indicata nella dichiarazione IVA ex art. 35 del DPR 633/72. La Risoluzione dell’Agenzia delle Entrate n. 31 del 4 febbraio 2009 ha chiarito che tale procedura determina la suddivisione dell’anno solare in due periodi distinti ai soli fini del reddito d’impresa: il periodo ante liquidazione e il periodo post liquidazione.

In caso di liquidazione che si protragga oltre l’anno, il contribuente deve presentare per ogni periodo d’imposta intermedio due dichiarazioni distinte: una relativa al solo reddito d’impresa e una relativa alla totalità dei redditi posseduti. Entro 9 mesi dalla chiusura della liquidazione (art. 5 co. 1 del DPR 322/98) deve essere presentata una dichiarazione riepilogativa dell’intera fase.

Immobili sequestrati e cessazione attività

La casella “Immobili sequestrati” va barrata dall’amministratore giudiziario nella seconda delle due distinte dichiarazioni che è tenuto a presentare: quella relativa agli immobili oggetto di provvedimenti di sequestro e confisca non definitiva, per i quali è disposta la sospensione del versamento delle imposte fino alla revoca della confisca o all’assegnazione dell’immobile. In questa seconda dichiarazione non devono essere compilati i quadri RN, RV e RX.

La casella “Cessazione attività” va barrata nei casi di deduzione integrale delle perdite per cessazione attività, per evidenziare l’applicazione della relativa disciplina prevista ai quadri RE, RF, RG, LM e RS.

Liquidazione giudiziale: i codici per il curatore (novità DLgs. 192/2024)

La casella “Stato” è riservata al liquidatore ovvero al curatore fallimentare/curatore della liquidazione giudiziale e va compilata indicando uno dei seguenti codici in base alla situazione del contribuente nel periodo d’imposta cui si riferisce la dichiarazione:

| Soggetto | Codice | Periodo |

|---|---|---|

| Liquidatore | 1 | Ante liquidazione |

| Liquidatore | 2 | Post liquidazione |

| Liquidatore | 3 | Provvisorio |

| Liquidatore | 4 | Liquidazione finale |

| Curatore fallimentare / liquidazione giudiziale | 5 | Ante fallimento / liquidazione giudiziale |

| Curatore fallimentare / liquidazione giudiziale | 6 | Chiusura fallimento / liquidazione giudiziale |

Si ricorda che, per effetto dell’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza (DLgs. 14/2019), la “liquidazione giudiziale” sostituisce la previgente procedura fallimentare a decorrere dalle procedure aperte dal 15 luglio 2022.

Il modello REDDITI PF 2026 recepisce le novità introdotte dall’art. 18 del DLgs. 192/2024 per le liquidazioni ordinarie avviate successivamente al 31 dicembre 2024, introducendo due nuovi campi nel frontespizio:

“Liquidazione art. 18 d.lgs. 192/24” — va barrato quando il periodo d’imposta oggetto di dichiarazione è compreso tra l’inizio e la chiusura della liquidazione ordinaria (primo periodo e periodi intermedi).

“Data chiusura liquidazione (art. 182 TUIR)” — va compilato nelle liquidazioni di breve durata, in caso di presentazione di una dichiarazione integrativa finalizzata a rideterminare il reddito del periodo d’imposta dichiarato, computando a riduzione le perdite residue alla data di chiusura. Questo campo chiarisce che il carry back delle perdite è gestito attraverso la presentazione di dichiarazioni integrative “a ritroso”.

La residenza anagrafica e il domicilio fiscale

La sezione “Residenza anagrafica” del frontespizio non deve essere compilata in via ordinaria da tutti i contribuenti, ma solo al ricorrere di condizioni specifiche. Il domicilio fiscale, invece, deve essere sempre indicato nei righi appositi e produce effetti diretti sull’attribuzione delle addizionali regionali e comunali all’IRPEF.

Quando compilare la residenza anagrafica

La sezione va compilata esclusivamente nei due seguenti casi:

- il contribuente ha variato la propria residenza nel periodo compreso tra il 1° gennaio 2025 e la data di presentazione della dichiarazione;

- il contribuente presenta la dichiarazione per la prima volta — in questo caso va barrata la casella 2 posta nella sezione, indipendentemente dal modello utilizzato negli anni precedenti (730 o REDDITI).

La residenza si considera variata anche quando la variazione riguarda l’indirizzo nell’ambito dello stesso comune. Chi ha cambiato residenza deve indicare i dati della nuova residenza alla data di presentazione della dichiarazione — comune, sigla della provincia, CAP, tipologia dell’indirizzo (via, viale, piazza, largo, ecc.), indirizzo completo, numero civico ed eventualmente la frazione — unitamente al giorno, mese e anno in cui è intervenuta la variazione.

La casella 1 (“Domicilio fiscale diverso dalla residenza”) va barrata solo se, per un provvedimento dell’Agenzia delle Entrate ai sensi dell’art. 59 del DPR 600/73, il domicilio fiscale è stato stabilito in un comune diverso da quello di residenza anagrafica. Questa casella è indipendente dalla compilazione o meno della residenza anagrafica.

Il domicilio fiscale per le addizionali regionali e comunali

Il domicilio fiscale determina la Regione e il Comune ai quali sono dovute rispettivamente l’addizionale regionale e l’addizionale comunale all’IRPEF. Ai sensi dell’art. 58 del DPR 600/73, le persone fisiche residenti nel territorio dello Stato hanno il domicilio fiscale nel comune nella cui anagrafe sono iscritte; i soggetti non residenti, invece, lo hanno nel comune in cui hanno prodotto il reddito più elevato.

Le variazioni di residenza anagrafica producono effetti sul domicilio fiscale dal 60° giorno successivo a quello in cui si sono verificate (art. 58 co. 5 del DPR 600/73). Questo meccanismo di differimento ha rilevanza pratica nella compilazione dei due righi del domicilio fiscale presenti nel frontespizio:

Il rigo “Domicilio fiscale al 1° gennaio 2025” va sempre compilato. Se la variazione di residenza è avvenuta a partire dal 3 novembre 2024, gli effetti non si erano ancora prodotti al 1° gennaio 2025 e occorre indicare il precedente domicilio; se invece la variazione è avvenuta entro il 2 novembre 2024, al 1° gennaio 2025 il nuovo domicilio era già efficace e va indicato il nuovo domicilio. I contribuenti trasferitisi in Italia nel corso del 2025 indicano il domicilio fiscale nel quale hanno trasferito la residenza.

Il rigo “Domicilio fiscale al 1° gennaio 2026” va compilato solo se il comune è diverso da quello indicato al 1° gennaio 2025. Le stesse regole di differimento si applicano: se la variazione è avvenuta a partire dal 3 novembre 2025 si indica il precedente domicilio; se è avvenuta entro il 2 novembre 2025 si indica il nuovo domicilio.

Eliminazione delle caselle “Fusione comuni” (novità 2026)

Il modello REDDITI PF 2026 introduce una semplificazione rispetto agli anni precedenti: non sono più presenti le caselle “Fusione comuni” che andavano compilate quando il contribuente risiedeva in un comune istituito per fusione che aveva deliberato aliquote dell’addizionale comunale differenziate per ciascuno dei territori degli ex comuni estinti. Le relative tabelle identificative dei codici dei comuni estinti sono conseguentemente soppresse dalle istruzioni del modello REDDITI PF 2026.

I soggetti non residenti nel frontespizio

Il frontespizio del modello REDDITI PF 2026 dedica un riquadro specifico ai contribuenti che risultano residenti all’estero nell’anno d’imposta 2025. La compilazione di questa sezione è riservata esclusivamente a chi non è fiscalmente residente in Italia e deve comunque presentare la dichiarazione per redditi ivi prodotti, nonché a una categoria particolare di non residenti — i cosiddetti Schumacker — che accedono a un regime equiparato a quello dei residenti.

Il riquadro “Residenti all’estero”

Il riquadro deve essere compilato solo dal contribuente che risulta essere residente all’estero nell’anno d’imposta 2025. I soggetti non residenti sono tenuti a presentare il modello REDDITI PF — e non il modello 730 — per dichiarare i redditi prodotti in Italia. Le condizioni per essere considerati non residenti sono contenute nella Parte III del Fascicolo 2 del modello (“Persone Fisiche non residenti — Guida alla compilazione del Modello REDDITI 2026“).

Nella sezione vanno indicati:

- il codice fiscale attribuito dallo Stato estero o analogo codice identificativo previsto dall’ordinamento di residenza;

- lo Stato estero di residenza e il relativo codice Stato estero;

- lo Stato federato, provincia, contea o distretto di residenza, ove applicabile;

- la località e l’indirizzo completo di residenza all’estero.

Per i soggetti non residenti, il domicilio fiscale in Italia corrisponde al comune in cui è stato prodotto il reddito più elevato, ovvero l’unico reddito prodotto nel territorio dello Stato.

I non residenti Schumacker (art. 24 co. 3-bis TUIR)

La casella “Non residenti Schumacker“ va barrata dai soggetti non residenti in Italia che si trovano simultaneamente nelle seguenti condizioni:

- il reddito prodotto in Italia è pari ad almeno il 75% del reddito complessivamente prodotto in qualunque Stato;

- non fruiscono nello Stato di residenza di agevolazioni fiscali analoghe a quelle richieste in Italia.

Il regime trae origine dalla sentenza della Corte di Giustizia UE nel caso Schumacker (C-279/93) ed è disciplinato dall’art. 24 co. 3-bis del TUIR, introdotto dall’art. 7 della L. 161/2014 e dall’art. 1 co. 954 della Legge di Stabilità 2016. Le disposizioni attuative sono state stabilite dal DM 21 settembre 2015 (G.U. n. 231 del 5 ottobre 2015).

Per questi soggetti l’IRPEF si applica secondo le regole generali, senza le limitazioni ordinariamente previste per i non residenti in materia di deduzioni e detrazioni: in altri termini, i non residenti Schumacker possono beneficiare degli oneri deducibili, delle detrazioni d’imposta e delle detrazioni per carichi di famiglia come se fossero residenti, a condizione che il familiare a carico non superi un reddito complessivo di 2.840,51 euro (elevato a 4.000 euro per i figli di età non superiore a 24 anni).

La norma presuppone che il soggetto rimanga non residente ai fini fiscali: ciò avviene, ad esempio, quando — pur ritraendo dall’Italia almeno il 75% del proprio reddito — la persona mantiene il proprio centro degli interessi vitali all’estero per la presenza ivi dei legami familiari.

Determinazione della soglia del 75%. Il reddito complessivamente prodotto si calcola sommando i redditi soggetti a imposizione nello Stato di residenza o in quello di produzione, sulla base dei dati indicati nelle dichiarazioni dei redditi o in altre certificazioni fiscali. I redditi prodotti e dichiarati in Italia soggetti a tassazione concorrente in base alle Convenzioni contro le doppie imposizioni — nella maggior parte dei casi i redditi di lavoro dipendente — non rilevano, ai soli fini del calcolo del rapporto, quali redditi prodotti all’estero.

Regime applicabile. Al ricorrere delle condizioni, i soggetti non residenti determinano l’imposta dovuta sul reddito prodotto in Italia sulla base delle disposizioni contenute negli artt. 1-23 del TUIR. La disciplina riguarda tutti i soggetti non residenti, nel rispetto delle altre condizioni, purché lo Stato di residenza garantisca un adeguato scambio di informazioni con l’Italia.

Obblighi di attestazione e conservazione. I non residenti Schumacker titolari di redditi di lavoro dipendente o assimilati che richiedono il riconoscimento di detrazioni e deduzioni al sostituto d’imposta italiano devono attestare, mediante dichiarazione sostitutiva di atto di notorietà (art. 47 del DPR 445/2000): lo Stato di residenza fiscale; la produzione in Italia di almeno il 75% del reddito complessivo al lordo degli oneri deducibili; l’assenza di benefici fiscali analoghi nel Paese di residenza; i dati dei familiari per i quali si richiedono le detrazioni. Sono inoltre tenuti a conservare ed esibire su richiesta dell’Amministrazione finanziaria la copia della dichiarazione dei redditi presentata nello Stato di residenza e la certificazione del datore di lavoro estero.

Nazionalità. La sezione “Nazionalità” identifica i soggetti che godono dei diritti di cittadinanza in base alla legge di un Paese estero. Va barrata la casella 1 se il contribuente possiede la nazionalità nello Stato di residenza, la casella 2 se ha la nazionalità italiana. Se il contribuente soddisfa entrambi i presupposti, entrambe le caselle vanno barrate; se non soddisfa nessuno dei due, nessuna va barrata.

Chi presenta la dichiarazione per conto di altri

Quando la dichiarazione non è presentata direttamente dal contribuente, il soggetto che agisce per suo conto deve compilare il riquadro “Riservato a chi presenta la dichiarazione per conto di altri”, indicando le proprie generalità e il codice carica che identifica il tipo di rapporto con il dichiarante. Il riquadro raccoglie: il codice fiscale del presentante, il codice carica, la data di assunzione della carica (o la data del decesso nel caso di dichiarazione presentata dall’erede), cognome, nome, sesso, data e luogo di nascita.

I dati relativi alla residenza anagrafica o al domicilio fiscale del soggetto che presenta la dichiarazione per conto del contribuente vanno indicati solo se questo soggetto è residente all’estero, barrando in tal caso l’apposita casella. Nei casi in cui il presentante sia un soggetto diverso dalla persona fisica — ad esempio il rappresentante di una società o di un ente dichiarante — deve essere compilato anche il codice fiscale della società o ente dichiarante.

La data di decorrenza della carica va indicata solo se il rappresentante è diverso da quello indicato nella dichiarazione relativa al precedente periodo d’imposta. In caso di più rappresentanti, nel frontespizio vanno indicati i dati di un solo soggetto; i dati degli altri vanno riportati nel quadro RO, Sezione I.

La tabella seguente riporta i codici carica applicabili al modello REDDITI PF 2026:

| Codice | Qualifica del soggetto presentante |

|---|---|

| 1 | Rappresentante legale, negoziale o di fatto, socio amministratore |

| 2 | Rappresentante di minore, inabilitato o interdetto; curatore dell’eredità giacente; amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito; amministratore di sostegno per le persone con limitata capacità di agire |

| 3 | Curatore fallimentare / curatore della liquidazione giudiziale |

| 4 | Commissario liquidatore (liquidazione coatta amministrativa o amministrazione straordinaria) |

| 5 | Commissario giudiziale (amministrazione controllata) o custode giudiziario; amministratore giudiziario in qualità di rappresentante dei beni sequestrati |

| 6 | Rappresentante fiscale di soggetto non residente |

| 7 | Erede |

| 8 | Liquidatore (liquidazione volontaria) |

| 9 | Soggetto tenuto a presentare la dichiarazione IVA per conto del soggetto estinto a seguito di operazioni straordinarie (cessionario d’azienda, società beneficiaria, incorporante, conferitaria, ecc.); rappresentante della società beneficiaria in caso di scissione o della società risultante da fusione o incorporazione |

| 10 | Rappresentante fiscale di soggetto non residente con le limitazioni di cui all’art. 44 co. 3 del DL 331/1993 |

| 11 | Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita (es. sindaco) |

| 12 | Liquidatore (liquidazione volontaria di ditta individuale — periodo ante messa in liquidazione) |

| 13 | Amministratore di condominio |

| 14 | Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione |

| 15 | Commissario liquidatore di una pubblica amministrazione |

Nel caso di dichiarazione presentata dal curatore fallimentare/curatore della liquidazione giudiziale (codice carica 3), va indicata la data di inizio della procedura e va barrata la casella apposita se la procedura non è ancora terminata; se invece la procedura è conclusa, va indicata la relativa data di fine. Si ricorda che il curatore della liquidazione giudiziale ha sostituito il curatore fallimentare per tutte le procedure aperte a decorrere dal 15 luglio 2022, per effetto del DLgs. 14/2019 (Codice della crisi d’impresa e dell’insolvenza).

Il riquadro “Canone RAI imprese” — anch’esso presente in questa facciata — va compilato dai contribuenti che esercitano attività d’impresa e detengono apparecchi atti alla ricezione di trasmissioni radio (codice 1) o radiotelevisive (codice 2) in esercizi pubblici o locali aperti al pubblico impiegati a scopo di lucro. Va indicato il codice 3 se il contribuente non detiene alcun apparecchio. In caso di indicazione dei codici 1 o 2, i dati relativi all’abbonamento RAI devono essere riportati nei righi RS41 e/o RS42 del quadro RS.

L’impegno alla presentazione telematica e il visto di conformità

Il riquadro “Impegno alla presentazione telematica” va compilato e sottoscritto dall’incaricato che trasmette la dichiarazione in via telematica all’Agenzia delle Entrate. Non riguarda il contribuente che presenta direttamente la propria dichiarazione, ma gli intermediari abilitati ai sensi dell’art. 3 co. 3 del DPR 322/98: dottori commercialisti, consulenti del lavoro, CAF, e altri soggetti abilitati alla trasmissione telematica.

Contenuto del riquadro e obblighi dell’incaricato

L’incaricato deve indicare nel riquadro:

- il proprio codice fiscale;

- il codice “1” nella casella “Soggetto che ha predisposto la dichiarazione” se la dichiarazione è stata predisposta dal contribuente, ovvero il codice “2” se è stata predisposta dall’incaricato stesso;

- la data (giorno, mese e anno) di assunzione dell’impegno a presentare la dichiarazione, ovvero dell’impegno cumulativo;

- la firma.

Gli intermediari abilitati sono tenuti a rilasciare al contribuente, anche senza richiesta, l’impegno datato e sottoscritto a presentare in via telematica i dati contenuti nella dichiarazione, precisando se la dichiarazione è stata consegnata già compilata o verrà predisposta dall’intermediario stesso. Tale impegno deve essere rilasciato contestualmente al ricevimento della dichiarazione compilata o all’assunzione dell’incarico per la predisposizione, e può essere redatto in forma libera.

L’art. 4-ter del DL 34/2019 (conv. L. 58/2019) ha introdotto la possibilità dell’impegno cumulativo: quando il contribuente conferisce l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’intermediario rilascia un unico impegno a trasmettere i dati in via telematica. Tale impegno può essere contenuto nell’incarico professionale sottoscritto dal contribuente, purché siano indicate le singole dichiarazioni e comunicazioni oggetto dell’impegno, e si intende conferito fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salvo revoca espressa. Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (nota informativa n. 122 del 20 dicembre 2019) ha precisato che in caso di impegno cumulativo nel mandato professionale, nel riquadro va indicata la data di conferimento dell’incarico risultante dal mandato stesso.

Le caselle per la ricezione delle comunicazioni telematiche

Il riquadro contiene due caselle che l’intermediario può barrare solo se il contribuente ha espresso la relativa richiesta nella sezione “Firma della dichiarazione”:

“Ricezione avviso telematico controllo automatizzato dichiarazione” — l’intermediario accetta di ricevere le comunicazioni relative alla liquidazione automatica della dichiarazione ai sensi dell’art. 36-bis del DPR 600/73. Gli intermediari che accettano questa opzione sono tenuti a informare il contribuente degli esiti del controllo automatizzato entro 60 giorni dal momento in cui l’avviso è reso disponibile nell’applicazione Entratel (termine applicabile a partire dalle comunicazioni elaborate dall’1 gennaio 2025, in luogo del precedente termine di 30 giorni, ex art. 2-bis co. 1 del DL 203/2005).

“Ricezione altre comunicazioni telematiche” — l’intermediario accetta di ricevere le comunicazioni riguardanti possibili anomalie presenti nella dichiarazione e nei relativi allegati, ai sensi dell’art. 1 commi 634-636 della L. 190/2014. Le eventuali comunicazioni di anomalie sono comunque sempre consultabili dal contribuente nel Cassetto fiscale dell’area riservata dell’Agenzia delle Entrate.

Il visto di conformità: chi può rilasciarlo

Il riquadro “Visto di conformità” va compilato dal responsabile del CAF o dal professionista che rilascia il visto ai sensi dell’art. 35 del DLgs. 241/97. Negli appositi spazi vanno indicati il codice fiscale del responsabile del CAF e quello relativo al CAF stesso, ovvero il codice fiscale del professionista. Il rilascio del visto si attesta con la firma del responsabile o del professionista.

Possono rilasciare il visto di conformità i soggetti iscritti:

- nell’Albo dei Dottori Commercialisti e degli Esperti Contabili;

- nell’Albo dei Consulenti del lavoro;

- nei ruoli di periti ed esperti tenuti dalle Camere di Commercio per la sub-categoria tributi alla data del 30 settembre 1993, in possesso del diploma di laurea in giurisprudenza, economia e commercio o equipollenti, ovvero del diploma di ragioneria.

Tali soggetti devono essere abilitati alla trasmissione telematica delle dichiarazioni. Il visto può essere rilasciato anche dai responsabili dell’assistenza fiscale dei CAF-imprese (art. 35 co. 1 del DLgs. 241/97).

Il professionista che rilascia il visto deve provvedere anche alla trasmissione telematica della dichiarazione vistata (Ris. Agenzia delle Entrate n. 99 del 29 novembre 2019), salvo che ricorra uno specifico “collegamento” con il soggetto che effettua l’invio — ad esempio il professionista socio di uno studio associato o di una società tra professionisti che appone il visto mentre la trasmissione è effettuata dalla struttura di cui fa parte.

Il visto di conformità non si considera validamente rilasciato nei seguenti casi principali: il professionista non è iscritto nell’elenco informatizzato tenuto dalle Direzioni regionali dell’Agenzia delle Entrate; il professionista non coincide con la persona fisica che ha trasmesso la dichiarazione; il professionista non risulta “collegato” con l’associazione professionale, la società di servizi o la società tra professionisti che ha trasmesso la dichiarazione.

Esonero dal visto con ISA e CPB

L’art. 9-bis co. 11 lett. a) del DL 50/2017 (conv. L. 96/2017), come modificato dall’art. 14 del DLgs. 1/2024, prevede l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per imposte dirette in favore dei contribuenti che raggiungono determinati livelli di affidabilità ISA.

Con riferimento al periodo d’imposta 2025, il Provvedimento dell’Agenzia delle Entrate n. 123160 del 22 aprile 2026 ha stabilito che:

- l’esonero si applica fino a 50.000 euro per chi raggiunge un punteggio ISA pari almeno a 9 per il 2025, oppure come media semplice dei livelli di affidabilità 2024 e 2025;

- l’esonero si applica fino a 20.000 euro per chi raggiunge un punteggio ISA pari almeno a 8 per il 2025, oppure almeno 8,5 come media semplice dei livelli 2024 e 2025.

L’esonero riguarda esclusivamente i crediti afferenti l’attività d’impresa esercitata dal contribuente, con esclusione dei crediti relativi alle ritenute fiscali operate in qualità di sostituto d’imposta (Circ. Agenzia delle Entrate n. 17/E del 2 agosto 2019, § 4).

I contribuenti che hanno aderito al Concordato Preventivo Biennale beneficiano dell’esonero dal visto di conformità a prescindere dal punteggio ISA, fino a 50.000 euro annui per i crediti relativi alle imposte dirette emergenti dalle dichiarazioni dei redditi presentate per i periodi d’imposta oggetto di concordato (Risposta a interpello n. 36 dell’11 febbraio 2026). Restano fermi l’obbligo di preventiva presentazione della dichiarazione annuale e il vincolo di compensazione a partire dal decimo giorno successivo alla presentazione della dichiarazione per crediti superiori a 5.000 euro.

Il socio di una società di persone non può avvalersi nella propria dichiarazione dell’esonero che spetta alla società, nemmeno se l’unico dato indicato è la quota di ritenute trasferita dalla società partecipata (Risposta a interpello n. 411 del 11 ottobre 2019).

La sanzione per il rilascio infedele del visto di conformità è compresa tra 258 e 2.582 euro (art. 39 co. 1 lett. a) del DLgs. 241/97). In caso di ripetute violazioni o violazioni particolarmente gravi è disposta la sospensione dalla facoltà di rilasciare il visto per un periodo da 1 a 3 anni; in caso di recidiva successiva alla sospensione, l’inibizione definitiva.

L’omessa apposizione del visto può essere sanata mediante dichiarazione correttiva (senza sanzioni, entro la scadenza ordinaria) o integrativa (con applicazione della sanzione da 250 a 2.000 euro ex art. 8 co. 1 del DLgs. 471/97, riducibile con ravvedimento operoso), come confermato dalla Risposta a interpello n. 36 dell’11 febbraio 2026.

La firma della dichiarazione e le scelte 8-5-2 per mille

Il riquadro “Firma della dichiarazione” chiude la terza facciata del frontespizio e assolve a una pluralità di funzioni: attesta la sottoscrizione del contribuente, individua i quadri compilati, gestisce le deleghe all’intermediario per la ricezione delle comunicazioni telematiche e raccoglie le scelte per la destinazione di quote dell’IRPEF. La mancata sottoscrizione determina la nullità della dichiarazione, sanabile entro 30 giorni dal ricevimento dell’invito da parte del competente Ufficio dell’Agenzia delle Entrate.

I quadri compilati e le caselle da barrare

Il contribuente dichiara di aver compilato e allegato i quadri corrispondenti barrando le relative caselle presenti in questa sezione. In caso di dichiarazione integrativa, le istruzioni al modello REDDITI PF 2026 rinviano alle indicazioni fornite per la casella “Dichiarazione integrativa” nel riquadro “Tipo di dichiarazione”. In caso di trasmissione telematica, l’art. 1 co. 6 del DPR 322/98 stabilisce che le disposizioni sulla sottoscrizione si applicano con riferimento alla dichiarazione che il contribuente è tenuto a conservare.

Le deleghe all’intermediario per le comunicazioni telematiche

Il contribuente può richiedere che le comunicazioni dell’Agenzia delle Entrate siano inviate direttamente all’intermediario incaricato della trasmissione telematica, barrando due distinte caselle:

“Invio avviso telematico controllo automatizzato dichiarazione all’intermediario” — la comunicazione relativa alla liquidazione automatica ex art. 36-bis del DPR 600/73 viene inviata all’intermediario anziché al domicilio fiscale del contribuente. La sanzione sulle somme dovute a seguito del controllo automatizzato è pari al 30% delle imposte non versate o versate in ritardo, ridotta a un terzo (10%) se il contribuente versa entro 30 giorni dal ricevimento della comunicazione di irregolarità. In caso di avviso telematico all’intermediario, tale termine di 30 giorni decorre dal 60° giorno successivo alla trasmissione telematica dell’avviso; per beneficiare della sanzione ridotta le somme devono essere versate entro 90 giorni dalla data di trasmissione telematica dell’invito (art. 2-bis co. 3 del DL 203/2005).

“Invio altre comunicazioni telematiche all’intermediario” — le comunicazioni riguardanti possibili anomalie presenti nella dichiarazione ai sensi dell’art. 1 commi 634-636 della L. 190/2014 vengono inviate all’intermediario. A sua volta, l’intermediario accetta barrando la casella “Ricezione altre comunicazioni telematiche” nel riquadro “Impegno alla presentazione telematica”.

La casella “Presenza Visto Superbonus” va barrata quando il professionista o il CAF rilascia il visto di conformità specificamente sui dati relativi alla documentazione attestante i presupposti per la detrazione del Superbonus (art. 119 co. 11 del DL 34/2020, come modificato dal DL 157/2021). Questa casella non va barrata quando viene rilasciato il visto di conformità sull’intera dichiarazione — poiché tale visto generale assorbe quello specifico del Superbonus — né quando la dichiarazione viene presentata direttamente dal contribuente tramite la dichiarazione precompilata.

Le scelte per la destinazione dell’8, del 5 e del 2 per mille dell’IRPEF

La scheda per la destinazione dell’8, del 5 e del 2 per mille è contenuta nel modello REDDITI PF 2026 e può essere utilizzata sia in caso di presentazione della dichiarazione sia in caso di esonero dalla dichiarazione dei redditi 2026. Le tre scelte non sono alternative tra loro e possono essere tutte espresse contestualmente, senza determinare maggiori imposte dovute.

Otto per mille dell’IRPEF. Il contribuente può destinare una quota pari all’8 per mille del gettito IRPEF allo Stato (per scopi di interesse sociale o umanitario a diretta gestione statale) oppure a una delle istituzioni religiose beneficiarie: Chiesa Cattolica, Unione delle Chiese Cristiane Avventiste del 7° Giorno, Assemblee di Dio in Italia, Chiesa Evangelica Valdese, Chiesa Evangelica Luterana in Italia, Unione delle Comunità Ebraiche Italiane, Sacra Arcidiocesi Ortodossa d’Italia ed Esarcato per l’Europa Meridionale, Chiesa Apostolica in Italia, Unione Cristiana Evangelica Battista d’Italia, Unione Buddhista Italiana, Unione Induista Italiana, Istituto Buddista Italiano Soka Gakkai (IBISG) e Associazione “Chiesa d’Inghilterra” in Italia. La scelta va espressa firmando esclusivamente in uno dei riquadri corrispondenti. La destinazione allo Stato può essere ulteriormente specificata indicando uno dei codici da 1 a 6: fame nel mondo, calamità, edilizia scolastica, assistenza ai rifugiati, beni culturali, prevenzione e recupero da tossicodipendenze. La disciplina è contenuta negli artt. 47 e 48 della L. 222/1985 e nelle successive leggi di approvazione delle intese con le singole confessioni religiose (art. 8 co. 3 Cost.). In assenza di firma, l’8 per mille viene comunque attribuito proporzionalmente alle scelte espresse dagli altri contribuenti, fatta eccezione per la quota spettante alle Assemblee di Dio in Italia e alla Chiesa Apostolica in Italia, che in assenza di scelta è devoluta alla gestione statale.

Cinque per mille dell’IRPEF. Il contribuente può destinare il 5 per mille a una delle seguenti finalità: enti del Terzo Settore iscritti nel RUNTS (Registro Unico Nazionale del Terzo Settore) ai sensi del DLgs. 117/2017, comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società; finanziamento della ricerca scientifica e dell’università; finanziamento della ricerca sanitaria; attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici; attività sociali svolte dal Comune di residenza del contribuente; associazioni sportive dilettantistiche iscritte al Registro Nazionale delle attività sportive dilettantistiche che svolgono rilevante attività di interesse sociale; enti gestori delle aree protette. A partire dal 2026, a seguito della piena operatività della riforma del Terzo settore, la disciplina sulle ONLUS è stata abrogata e la relativa Anagrafe soppressa: gli enti interessati a mantenere il diritto al contributo dovevano iscriversi al RUNTS entro il 31 marzo 2026 (DM 15 settembre 2020 n. 106; comunicati Agenzia delle Entrate n. 69 del 18 dicembre 2025 e del 29 gennaio 2026). Per alcune finalità è possibile indicare anche il codice fiscale del soggetto beneficiario prescelto.

Due per mille dell’IRPEF. Il contribuente può destinare il 2 per mille a favore di uno dei partiti politici iscritti nel Registro nazionale tenuto dalla Commissione parlamentare di garanzia degli statuti e per la trasparenza e il controllo dei rendiconti dei partiti politici (art. 4 del DL 149/2013, conv. L. 13/2014). Per il periodo d’imposta 2025 sono previsti 32 partiti politici beneficiari, due in più rispetto al periodo d’imposta 2024. A tutela della privacy, la scelta non viene espressa firmando un riquadro con il nome del partito — come avviene per l’8 per mille — ma indicando un codice numerico identificativo del partito prescelto, reperibile nella tabella di corrispondenza contenuta nelle istruzioni del modello.

Modalità di presentazione della scheda da parte dei soggetti esonerati. I soggetti esonerati dalla presentazione della dichiarazione dei redditi possono comunque esprimere le scelte per l’8, il 5 e il 2 per mille presentando la scheda in busta chiusa, entro il 2 novembre 2026, allo sportello di un ufficio postale (servizio gratuito) o a un intermediario abilitato alla trasmissione telematica (che può chiedere un corrispettivo). La busta deve recare l’indicazione “Scheda per le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF”, il codice fiscale, il cognome e il nome del contribuente. La scheda deve essere presentata integralmente anche se viene espressa una sola delle tre scelte. In alternativa, la scheda può essere presentata direttamente tramite i servizi telematici dell’Agenzia delle Entrate.

Domande frequenti

No. La sezione va compilata solo se la residenza è variata tra il 1° gennaio 2025 e la data di presentazione, oppure se si presenta la dichiarazione per la prima volta.

La correttiva si presenta entro la scadenza ordinaria del 2 novembre 2026 e sostituisce integralmente la precedente senza sanzioni. L’integrativa si presenta dopo tale scadenza e comporta l’applicazione delle sanzioni, salvo ravvedimento operoso.

Il codice 1 si usa per correzioni spontanee di errori od omissioni entro il quinto anno successivo. Il codice 2 si usa esclusivamente quando la rettifica segue una comunicazione di anomalie inviata dall’Agenzia delle Entrate ai sensi della L. 190/2014.

L’adesione, da formalizzare con codice “1 — Adesione” nella casella CPB, deve avvenire entro il 30 settembre 2026. L’invio autonomo tramite il solo frontespizio non ha natura dichiarativa.

Sono soggetti non residenti che producono in Italia almeno il 75% del proprio reddito complessivo e non fruiscono di agevolazioni analoghe nel Paese di residenza. Devono barrare l’apposita casella nel riquadro “Residenti all’estero” per accedere alle deduzioni e detrazioni ordinariamente riservate ai residenti.

La mancata sottoscrizione determina la nullità della dichiarazione. Il vizio è sanabile se il soggetto tenuto alla firma vi provvede entro 30 giorni dal ricevimento dell’invito da parte dell’Ufficio competente dell’Agenzia delle Entrate.