Hai trovato il reddito svizzero nella precompilata 2026 ma sei un vecchio frontaliere? Ecco perché succede, cosa rischi e gli scenari.

La Svizzera trasmette i dati salariali all’Agenzia delle Entrate anche per i vecchi frontalieri esenti da IRPEF. Capire perché succede, come leggere la precompilata e come tutelarsi da un eventuale controllo.

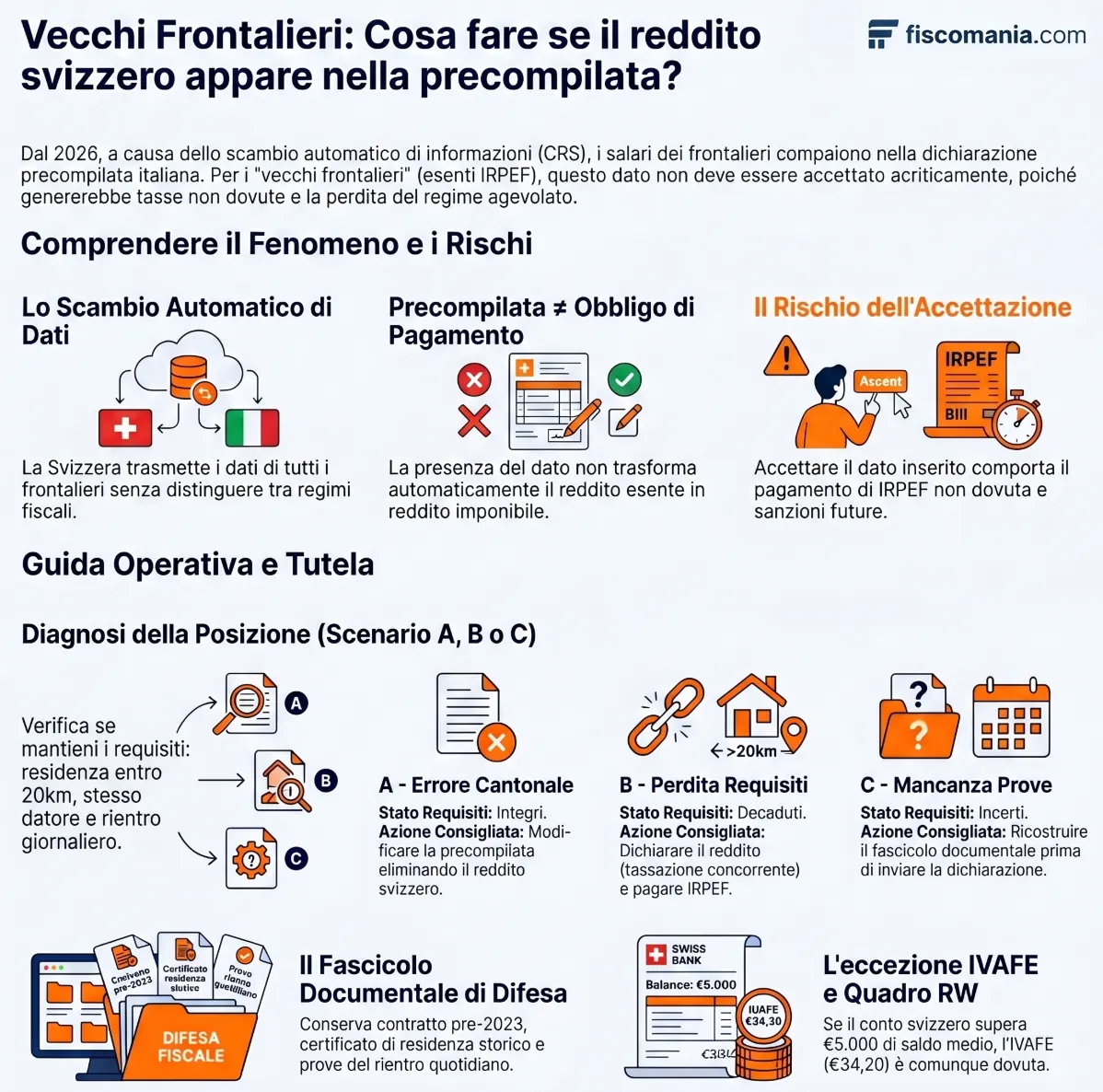

Hai aperto la dichiarazione precompilata 2026 e hai trovato il tuo stipendio svizzero già inserito dall’Agenzia delle Entrate. Sei un vecchio frontaliere, lavori in Svizzera dal 2011, non hai mai presentato dichiarazione dei redditi in Italia su quel reddito, e hai sempre fatto bene. Adesso non sai se accettare, modificare o ignorare. E soprattutto non sai cosa succede se non fai nulla. Questo articolo analizza il meccanismo che ha generato il problema, i tre scenari possibili e le azioni concrete da intraprendere.

Perché il reddito svizzero è finito nella precompilata

Dal 2026 i dati salariali dei lavoratori frontalieri con la Svizzera compaiono nella dichiarazione precompilata italiana. Non è un errore del sistema, non è una comunicazione del tuo datore di lavoro e non dipende da una segnalazione specifica a tuo carico. È il risultato di un meccanismo di scambio automatico di informazioni che opera indipendentemente dalla tua posizione fiscale individuale, e che non distingue, nella fase di trasmissione, tra chi ha obbligo dichiarativo in Italia e chi non ce l’ha.

Lo scambio automatico CRS e la trasmissione dei dati

Il Common Reporting Standard (CRS), sviluppato dall’OCSE e recepito in ambito europeo dalla direttiva DAC2, obbliga le autorità fiscali degli Stati aderenti a trasmettere automaticamente ogni anno i dati finanziari e reddituali dei soggetti residenti in altri Stati contraenti. La Svizzera ha aderito al CRS e applica lo scambio automatico con l’Italia sulla base degli accordi bilaterali vigenti.

Nel contesto specifico dei frontalieri, il nuovo accordo bilaterale Italia-Svizzera (L. 83/2023) ha introdotto un obbligo di trasmissione dei dati salariali da parte delle autorità fiscali cantonali all’Agenzia delle Entrate entro il 21 marzo di ciascun anno. L’obiettivo dichiarato è semplificare gli adempimenti dei nuovi frontalieri, soggetti a tassazione concorrente, inserendo i dati direttamente nella precompilata. Il problema è che il flusso informativo viene attivato a livello di categoria, tutti i frontalieri che lavorano nel cantone, senza filtrare preventivamente i vecchi frontalieri, per i quali l’obbligo dichiarativo IRPEF non sussiste.

Cosa trasmette la Svizzera e a chi arrivano i dati

I dati trasmessi dall’autorità fiscale cantonale all’Agenzia delle Entrate includono tipicamente l’ammontare del reddito da lavoro dipendente percepito nell’anno, le imposte alla fonte trattenute in Svizzera e i dati identificativi del datore di lavoro. Si tratta degli stessi dati che in Italia vengono normalmente comunicati dal sostituto d’imposta tramite la Certificazione Unica.

Una volta ricevuti, questi dati vengono elaborati dall’ADE e inseriti nella precompilata del contribuente identificato tramite codice fiscale. L’Agenzia non verifica, in questa fase automatica, se il soggetto abbia o meno obbligo dichiarativo su quel reddito in base al trattato internazionale applicabile. Il dato viene semplicemente caricato. È per questo che un vecchio frontaliere, che per trattato ha tassazione esclusiva in Svizzera e nessun obbligo IRPEF in Italia, si trova i propri dati salariali nella precompilata esattamente come un nuovo frontaliere soggetto a tassazione concorrente.

Trasmissione dei dati non significa obbligo dichiarativo

Il punto che genera più confusione, e più ansia, è questo: il fatto che l’Agenzia delle Entrate abbia ricevuto i tuoi dati salariali dalla Svizzera e li abbia inseriti nella precompilata non trasforma automaticamente quel reddito in imponibile italiano. La precompilata è uno strumento di ausilio alla dichiarazione, non una determinazione d’ufficio dell’imposta dovuta. Contiene dati che l’ADE ha ricevuto da terzi e che il contribuente è chiamato a verificare, correggere o integrare. Può contenere dati errati, dati non pertinenti, dati riferiti a redditi esenti. La presenza di un dato non equivale a un obbligo di dichiararlo.

Il regime transitorio dei vecchi frontalieri

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?