Crediti inesistenti e non spettanti: sanzioni aggiornate al D.Lgs. 87/2024, distinzione operativa e ravvedimento operoso con tabelle.

La compensazione irregolare di crediti tributari in F24 genera sanzioni diverse a seconda che il credito sia “inesistente” (70%) o “non spettante” (25%): una distinzione che condiziona anche i termini di accertamento e la rilevanza penale.

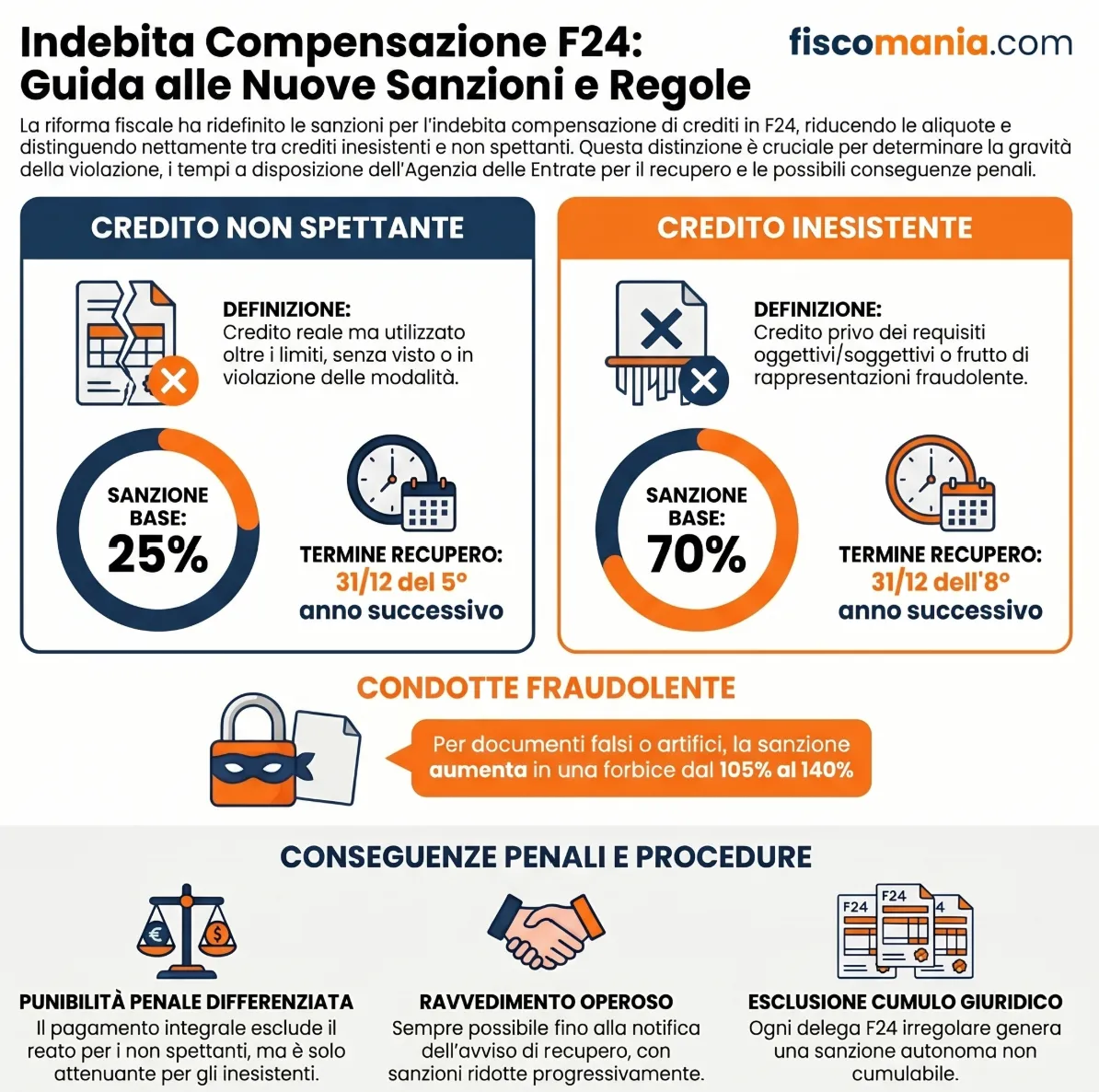

L’indebita compensazione si verifica quando un contribuente utilizza in F24 un credito tributario in assenza dei requisiti di legge o in violazione delle modalità di utilizzo previste. Il D.Lgs. 14.6.2024 n. 87 ha ridotto la sanzione per crediti inesistenti dal 100-200% al 70% e quella per crediti non spettanti dal 30% al 25%, con effetto per le violazioni commesse dal 1° settembre 2024. La distinzione tra le due fattispecie condiziona sanzione, termini di recupero e rilevanza penale.

Cos’è l’indebita compensazione tributaria

L’indebita compensazione si verifica quando un contribuente estingue un debito tributario tramite modello F24 utilizzando un credito che non può essere legalmente compensato, perché mancante dei requisiti di legge, eccedente i limiti quantitativi previsti o utilizzato in violazione delle modalità stabilite dalla normativa di riferimento. La violazione è disciplinata dall’art. 13 co. 4 e 5 del D.Lgs. 471/97, modificato in modo sostanziale dal D.Lgs. 14.6.2024 n. 87 con effetto per le violazioni commesse dal 1° settembre 2024.

La fattispecie è tecnicamente distinta dall’omesso versamento: nel caso di indebita compensazione il contribuente ha formalmente eseguito il pagamento tramite F24, ma lo ha fatto utilizzando un credito che l’Agenzia delle Entrate disconosce in tutto o in parte. Le conseguenze sanzionatorie, procedurali e penali dipendono interamente dalla natura del credito compensato, se “inesistente” o “non spettante”, una distinzione che il D.Lgs. 87/2024 ha ridefinito in modo organico, spostando le definizioni dall’art. 13 del D.Lgs. 471/97 all’art. 1 co. 1 del D.Lgs. 74/2000.

Il meccanismo della compensazione in F24

La compensazione tributaria è regolata dall’art. 17 del D.Lgs. 241/97: consente il versamento unitario di imposte, contributi previdenziali e premi assicurativi con possibilità di compensare debiti e crediti nei confronti di enti impositori diversi. Il credito deve risultare dalla dichiarazione e deve essere utilizzato entro la data di presentazione della dichiarazione successiva. Per crediti superiori a 5.000 euro annui è richiesto il visto di conformità ex art. 35 del D.Lgs. 241/97, e la compensazione può avvenire solo dal decimo giorno successivo alla presentazione della dichiarazione da cui emerge il credito. Il limite massimo annuo di crediti compensabili è fissato a 2 milioni di euro dall’art. 34 co. 1 della L. 388/2000; per i crediti agevolativi da quadro RU il limite specifico è di 250.000 euro annui ai sensi dell’art. 1 co. 53 della L. 244/2007.

Quando la compensazione diventa “indebita”

La compensazione assume carattere di indebita in tre situazioni principali. La prima è l’utilizzo di un credito per il quale mancano, in tutto o in parte, i requisiti oggettivi o soggettivi previsti dalla normativa di settore: in questo caso il credito è classificato come “inesistente“. La seconda è l’utilizzo di un credito esistente ma in violazione delle modalità di impiego, assenza di visto di conformità, splafonamento rispetto ai limiti quantitativi, inosservanza di limiti temporali, che configura un credito “non spettante”. La terza è la compensazione in presenza di ruoli scaduti superiori a 1.500 euro, che l’art. 31 co. 1 del D.L. 78/2010 sanziona autonomamente con una misura del 50% dei debiti iscritti a ruolo fino a concorrenza dell’importo compensato, rimasta invariata dopo la riforma. La corretta qualificazione della propria situazione in una delle tre categorie è il presupposto indispensabile per calcolare la sanzione applicabile e impostare correttamente il ravvedimento operoso.

Credito inesistente e credito non spettante: la distinzione dopo la riforma fiscale

La qualificazione del credito compensato irregolarmente come “inesistente” o “non spettante” non è una distinzione meramente terminologica: determina l’aliquota sanzionatoria applicabile, i termini entro cui l’Agenzia delle Entrate può emettere l’avviso di recupero e le conseguenze penali in caso di mancato pagamento. Il D.Lgs. 14.6.2024 n. 87 ha spostato le definizioni dall’art. 13 del D.Lgs. 471/97 all’art. 1 co. 1 del D.Lgs. 74/2000, allineando formalmente il sistema sanzionatorio amministrativo a quello penale tributario.

Definizioni legali introdotte dalla riforma

Il credito “inesistente” è definito dall’art. 1 co. 1 lett. g-quater) del D.Lgs. 74/2000 come il credito per il quale mancano, in tutto o in parte, i requisiti oggettivi o soggettivi specificamente indicati dalla disciplina normativa di riferimento, oppure i crediti i cui requisiti sono oggetto di rappresentazioni fraudolente attuate con documenti materialmente o ideologicamente falsi, simulazioni o artifici. Quest’ultima ipotesi aggravata comporta, dal 1° settembre 2024, una sanzione dal 105% al 140% anziché la misura base del 70%.

Il credito “non spettante” è definito dall’art. 1 co. 1 lett. g-quinquies) del D.Lgs. 74/2000 come il credito fruito in violazione delle modalità di utilizzo previste dalle leggi vigenti, oppure in misura superiore a quella stabilita dalla normativa, oppure fondato su fatti non rientranti nella disciplina attributiva del credito per difetto di ulteriori elementi o particolari qualità richiesti, oppure utilizzato in difetto degli adempimenti amministrativi espressamente previsti a pena di decadenza.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?