I migliori Stati dove trasferirsi da imprenditore digitale nel 2026 sono le Isole Canarie (aliquota 4% ZEC), Cipro (0% su dividendi Non-Dom), gli Emirati Arabi Uniti (Dubai, tax free fino a 375k AED) e la Bulgaria (Flat Tax 10%). La scelta della giurisdizione ideale non dipende solo dal risparmio fiscale, ma dalla stabilità bancaria, dalla qualità della vita e dalla capacità di dimostrare una reale sostanza economica per evitare l’esterovestizione.

Se stai cercando la “lista magica” dei paesi a zero tasse dove trasferirti fittiziamente mentre vivi a Milano, questo articolo non fa per te. Se invece sei un imprenditore digitale serio, stanco della pressione fiscale al 60% e pronto a spostare realmente la tua vita e il tuo business dove vengono valorizzati, benvenuto. Questa è la guida aggiornata al 2026 alla pianificazione fiscale internazionale.

Indice degli argomenti

- Oltre il mito del “zero tasse”: il cambio di paradigma 2026

- Le definizioni fondamentali

- I 7 step del trasferimento fiscale (checklist operativa)

- Oltre le tasse: i 3 fattori decisivi per la scelta

- Dove trasferirsi nel 2026: analisi delle migliori destinazioni fiscali

- Tabella comparativa 2026: i numeri a confronto

- Quanto costa trasferirsi: analisi costi setup e gestione annuale

- Dalla mia esperienza professionale

- Consulenza online trasferimento di residenza all’estero

- Domande frequenti

- Riferimenti normativi

Oltre il mito del “zero tasse”: il cambio di paradigma 2026

Fino a qualche anno fa, il trasferimento all’estero era spesso sinonimo di società “scatole vuote” in paradisi esotici. Nel 2026, con l’entrata a regime della Global Minimum Tax, lo scambio automatico di informazioni (CRS/DAC7) e i controlli incrociati dell’Agenzia delle Entrate basati sull’Intelligenza Artificiale, le regole sono cambiate.

Oggi la domanda non è più “Dove pago meno tasse?”, ma “Dove posso costruire una vita e un’azienda sostenibili, pagando il giusto, senza rischiare una contestazione per esterovestizione?”.

La scelta del paese non è solo fiscale: è una scelta di vita, di infrastrutture e di accesso al credito.

Trasferirsi all’estero richiede la recisione netta dei legami con l’Italia. Non basta iscriversi all’AIRE: serve spostare il “centro degli interessi vitali” (famiglia, patrimonio, vita sociale).

Le definizioni fondamentali

Prima di analizzare i paesi, chiariamo i concetti tecnici che determineranno il successo del tuo trasferimento.

Cos’è la residenza fiscale?

La residenza fiscale è il luogo dove un contribuente è legalmente tenuto a pagare le tasse sui redditi prodotti ovunque nel mondo (Worldwide Principle). Per l’Italia (art. 2 TUIR), si considerano residenti le persone che per la maggior parte del periodo d’imposta (183 giorni) sono iscritte alle anagrafi residenti, oppure hanno nel territorio dello Stato il domicilio o la residenza ai sensi del Codice Civile.

Cos’è l’AIRE e perché è obbligatoria?

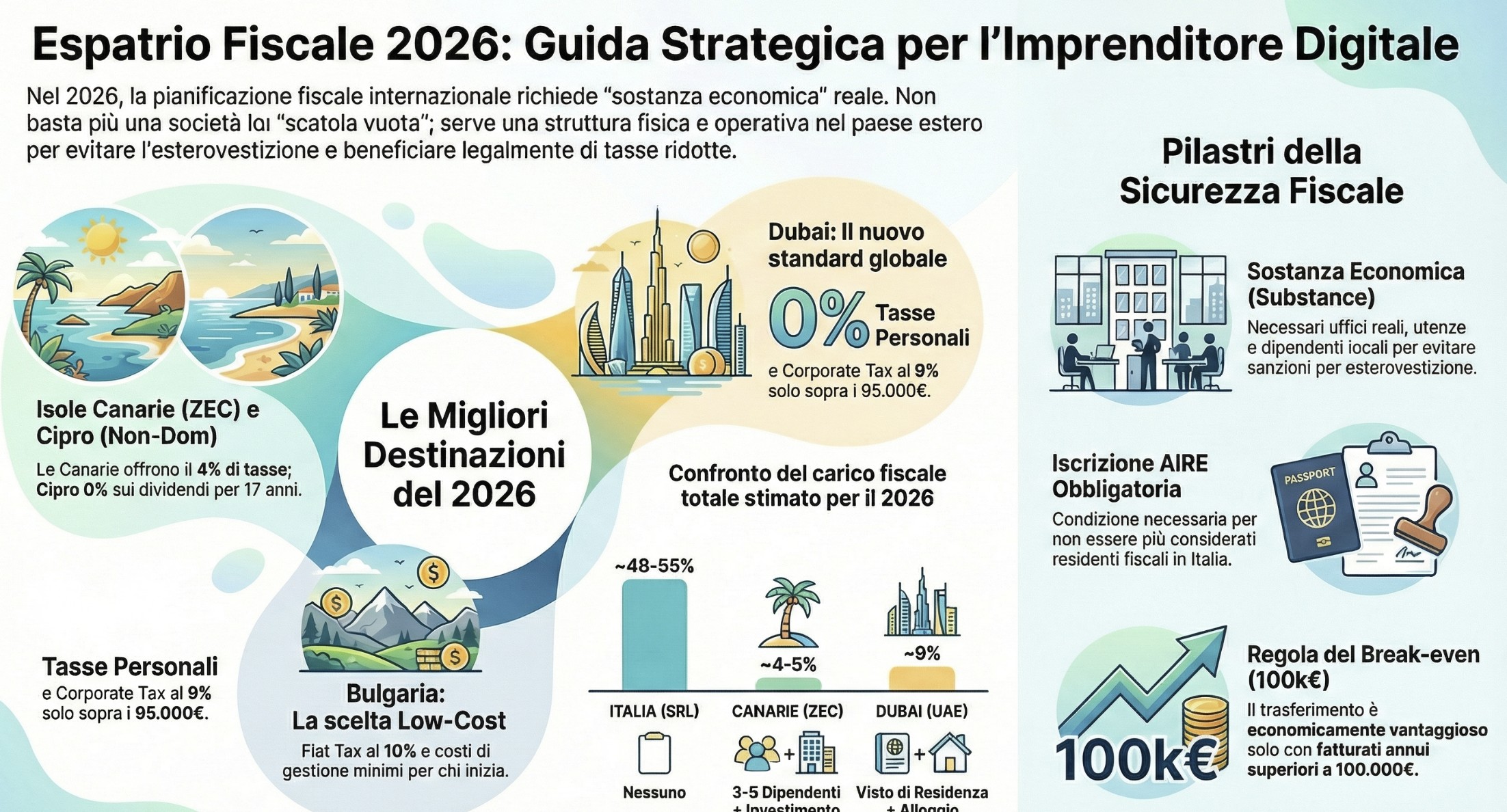

L’AIRE (Anagrafe Italiani Residenti all’Estero) è il registro obbligatorio per chi trasferisce la residenza fuori dall’Italia per più di 12 mesi. L’iscrizione è condizione necessaria ma non sufficiente per non pagare le tasse in Italia: serve dimostrare che il trasferimento è reale e non fittizio. Senza iscrizione AIRE, si presume la residenza fiscale in Italia (salvo prova contraria per i paesi in convenzione).

Cos’è l’esterovestizione societaria?

L’esterovestizione è la fittizia localizzazione all’estero della residenza fiscale di una società che, di fatto, è amministrata e gestita in Italia. Se l’Agenzia delle Entrate dimostra che le decisioni strategiche (c.d. “impulso volitivo”) partono dall’Italia, la società estera verrà tassata come se fosse italiana (IRES + IRAP), con pesanti sanzioni per omessa dichiarazione.

I 7 step del trasferimento fiscale (checklist operativa)

Un trasferimento all’estero ben pianificato richiede dai 6 ai 12 mesi. Ecco la roadmap che seguiamo con i clienti di Fiscomania:

Step 1 – Analisi preliminare (mese 1-2). Valutazione del business model, fatturato, costi e obiettivi personali. Simulazione fiscale comparativa tra 3-4 giurisdizioni target.

Step 2 – Scelta della giurisdizione e struttura societaria (mese 2-3). Identificazione del paese ottimale e della forma giuridica (SRL estera, LLC, Ltd, etc.). Verifica bancabilità e requisiti substance.

Step 3 – Gestione Exit Tax e chiusura posizioni italiane (mese 3-6). Calcolo exit tax se prevista/dovuta, valutazione interpello preventivo AdE, chiusura P.IVA italiana o riorganizzazione asset.

Step 4 – Costituzione società estera e apertura conti (mese 4-7). Costituzione legal entity, nomina amministratori locali, apertura conto business e conti personali.

Step 5 – Trasferimento fisico e iscrizione AIRE (mese 6-8). Trasferimento effettivo all’estero, contratto di affitto/acquisto immobile, utenze, iscrizione AIRE presso Consolato.

Step 6 – Attivazione operatività (mese 7-9). Migrazione clienti/fornitori sulla nuova entità, setup accounting locale, attivazione payment processors.

Step 7 – Monitoraggio primo anno (mese 12-24). Dichiarazioni fiscali coordinate (Italia + Paese estero), monitoraggio quadro RW, verifica sostanza economica.

Tempistica consigliata: Se vuoi essere residente fiscale estero dal 2027, devi avviare il processo entro marzo 2026.

Oltre le tasse: i 3 fattori decisivi per la scelta

Scegliere un paese basandosi solo sulla Corporate Tax è l’errore numero uno dei principianti. Ecco i tre pilastri che analizziamo sempre in consulenza prima di validare un progetto di espatrio.

1. Sostanza economica (substance)

Nel 2026, “substance is king“. Per beneficiare di regimi agevolati (come il 9% a Dubai o il 4% alle Canarie), non basta una casella postale.

- Cosa serve: Un ufficio fisico reale, utenze intestate, dipendenti o collaboratori locali, amministratori residenti nel paese estero.

- Il rischio: Senza sostanza, le autorità fiscali del tuo paese di origine possono disconoscere la struttura estera (regole CFC – Controlled Foreign Companies). Le normative antielusive hanno proprio questo obiettivo, ed i controlli si sono intensificati nel tempo.

2. Costo della vita vs lifestyle

Il risparmio fiscale deve superare i costi di gestione della nuova vita.

- Esempio: Dubai ha tasse basse, ma il costo della vita è esploso (+15% nel 2025/2026 per gli affitti). Non è un Paese per tutti e se non si vuole trascorrere effettivamente tempo sostanziale nel Paese ci sono forti rischi in merito alla contestazione di esterovestizione personale da parte dell’Italia. Trasferirsi in Paese black list comporta, inoltre, l’inversione dell’onere della prova (a carico del contribuente espatriato).

- Esempio: La Bulgaria ha una flat tax al 10% e un costo della vita bassissimo, ma offre servizi e qualità della vita inferiori rispetto al Sud Europa. Devi chiederti: Sono disposto a vivere lì almeno per la maggior parte dell’anno?

3. Bancabilità e fintech (il problema “unbanked“)

Aprire una società è facile, aprire un conto bancario business no. Molti paesi “paradisiaci” sono nella Grey List bancaria internazionale. Se la tua azienda online incassa tramite Stripe, PayPal o bonifici internazionali, hai bisogno di una giurisdizione reputabile (White List).

- Top tier: UK, Svizzera, USA (difficili per residenza personale, ottimi per holding).

- Mid tier: Lituania, Malta, Cipro (buoni servizi Fintech).

- Low tier: Panama, Seychelles (rischio elevato di blocco fondi).

Dove trasferirsi nel 2026: analisi delle migliori destinazioni fiscali

Non esiste il “paese migliore” in assoluto, esiste quello più adatto al tuo fatturato e al tuo stile di vita. Ecco l’analisi delle mete più solide per il 2026.

1. Isole Canarie (Spagna): la scelta ZEC

Le Canarie (zona ZEC – Zona Especial Canaria) offrono il regime fiscale più basso d’Europa approvato dalla Commissione UE. Non è un paradiso fiscale, ma una zona a fiscalità ridotta per attrarre investimenti.

- Corporate Tax: 4% (contro il 25% della Spagna continentale). Per accedere all’aliquota del 4%, è necessario rispettare i rigorosi requisiti del Regime ZEC:

- Investimento: Minimo € 100.000 (a Gran Canaria o Tenerife) o € 50.000 (altre isole) in beni strumentali entro 2 anni.

- Assunzioni: Creazione di almeno 5 posti di lavoro (isole maggiori) o 3 (isole minori) entro 6 mesi.

- Oggetto sociale: L’attività deve rientrare nelle liste permesse (es. servizi informatici, trading, e-commerce, ma non attività finanziarie pure).

- Residenza amministratore: Almeno un amministratore deve risiedere legalmente alle Canarie.

- Dividendi: 0% in uscita verso residenti UE (o Paesi con convenzione).

- Target: Agenzie Web strutturate, Software House, E-commerce con team.

Leggi: REF Regime fiscale delle Isole Canarie.

2. Cipro: il paradiso del “Non-Dom”

Cipro rimane la meta preferita per chi vive di rendita o ha business digitali ad alto margine senza dipendenti. Il regime Non-Domiciled (Non-Dom) è la chiave, il cui funzionamento è il seguente:

- Ti trasferisci fisicamente a Cipro per almeno 60 giorni l’anno (Regola dei 60 giorni) o 183 giorni.

- Diventi residente fiscale ma mantieni il “domicilio” (origine) fuori da Cipro.

- Per 17 anni, sei esentato totalmente dalla tassa sulla difesa (SDC), che colpisce dividendi e interessi passivi. Risultato: La società paga il 12.5%, tu incassi i dividendi a 0% tasse.

Ulteriori informazioni utili riguardano:

- Corporate Tax: 12.5% (una delle più basse fisse in UE).

- Dividendi: 0% per 17 anni se diventi residente fiscale ma “Non Domiciliato” (ovvero, di origine straniera).

- Vantaggio IP Box: Tassazione ridotta fino al 2.5% sui redditi derivanti da proprietà intellettuale (software certificati).

- Target: Trader, Consulenti High-Ticket, Imprenditori Solopreneur.

3. Emirati Arabi Uniti (Dubai) – Il nuovo standard globale

Dubai non è più “tax free” al 100%, ma è diventata una giurisdizione matura e rispettata, anche se resta black list per il trasferimento di residenza delle persone fisiche.

- Corporate Tax: 0% sui profitti fino a 375.000 AED (ca. 95.000€); 9% sull’eccedenza.

- Personal Income Tax: 0% (niente tasse su stipendi e dividendi percepiti dalla persona fisica).

- Visto: Facile da ottenere tramite costituzione società o Freelance Visa.

- Target: Imprenditori con fatturati > 200k€ che cercano lusso, networking e zero tasse personali.

Leggi: Residenza fiscale Dubai: requisiti e certificato TRC.

4. Bulgaria: la soluzione low cost

La scelta per chi fa bootstrapping e vuole massimizzare il risparmio iniziale restando in UE.

- Flat Tax: 10% su utili societari e 10% su redditi personali.

- Dividendi: Tassazione al 5%.

- Costo della vita: Tra i più bassi in Europa.

- Target: Freelance agli inizi, Nomadi Digitali attenti al budget.

La flat tax in Bulgaria è una certezza normativa da anni. Non ci sono scaglioni progressivi: l’aliquota è fissa al 10% sia per le società (Corporate Tax) che per le persone fisiche. Questo la rende imbattibile per chi vuole massimizzare il netto con una struttura snella, pagando solo il 5% sui dividendi distribuiti.

Tabella comparativa 2026: i numeri a confronto

| Paese | Corporate Tax | Dividendi (persona fisica) | Carico fiscale totale (Stimato) | Costo vita (indice) | Requisito chiave |

| ITALIA (SRL) | 24% (+ IRAP ~4%) | 26% | ~48-55% | Medio | Nessuno |

| CANARIE (ZEC) | 4% | 0% (Non res. Spa) | ~4-5% | Medio | 3-5 Dipendenti + Investimento |

| CIPRO | 12.5% | 0% (Non-Dom) | 12.5% | Medio/Alto | 60gg presenza in loco |

| DUBAI (UAE) | 0% / 9% | 0% | ~9% | Alto | Visto Residenza + Alloggio |

| BULGARIA | 10% | 5% | ~14.5% | Basso | Presenza fisica reale |

Quanto costa trasferirsi: analisi costi setup e gestione annuale

Molti imprenditori calcolano solo le tasse risparmiate, dimenticando il costo del trasferimento estero. La pianificazione fiscale ha costi che vanno ammortizzati sul risparmio. Ecco i numeri reali che devi considerare:

| Voce di costo | Canarie (ZEC) | Cipro | Dubai | Bulgaria |

|---|---|---|---|---|

| Setup iniziale | ||||

| Costituzione società | €3.000-5.000 | €2.500-4.000 | €3.500-6.000 | €1.000-2.000 |

| Consulenza fiscale | €3.000-8.000 | €2.000-5.000 | €2.500-5.000 | €1.500-3.000 |

| Visto residenza | – | €500 | €3.000-5.000 | – |

| Deposito societario | €100.000* | – | – | €2.600 |

| TOTALE SETUP | €106.000 -€113.000 | €5.000 – €9.500 | €9.000 – €16.000 | €5.100 – €7.600 |

| Costi annuali ricorrenti | ||||

| Accounting locale | €3.000-5.000 | €2.000-3.500 | €2.500-4.000 | €1.200-2.000 |

| Affitto ufficio | €6.000-12.000 | €3.600-9.600 | €12.000-24.000 | €2.400-4.800 |

| Visto/residenza rinnovo | – | €500 | €800 | – |

| Dipendenti minimi** | €90.000-150.000 | – | – | – |

| TOTALE ANNUALE | €99.000-€167.000 | €6.100 – €13.600 | €15.300 – €28.800 | €3.600 – €6.800 |

*Il deposito ZEC Canarie è vincolato in attività produttive (non è un costo perso, ma capitale immobilizzato) **3-5 dipendenti necessari per ZEC (stipendi medi locali)

Break-even analysis: Se fatturi € 200.000/anno, il risparmio fiscale annuo in Italia vs Dubai è circa € 80.000. I costi totali Dubai (setup + primo anno) sono circa € 31.000. Il break-even arriva dopo 5 mesi.

Regola pratica: Il trasferimento ha senso economico con fatturati sopra i € 100.000/anno. Sotto questa soglia, i costi di gestione potrebbero erodere il vantaggio fiscale.

Dalla mia esperienza professionale

In anni di consulenza fiscale internazionale su Fiscomania, ho visto decine di imprenditori commettere errori costosi. Ecco i 3 red flag da evitare:

- La problematica del “nomade perpetuo“: Molti clienti pensano: “Giro il mondo, non sto mai 183 giorni in nessun posto, quindi non pago tasse da nessuna parte”. Falso. Se sei cittadino italiano e non ti iscrivi all’AIRE acquisendo una nuova residenza fiscale stabile (che rispetti le convenzioni), l’Italia continuerà a pretendere le tasse su tutto il tuo reddito mondiale. Diventi un “apolide fiscale” solo per il fisco estero, ma un evasore totale per l’Italia.

- L’errore della LLC USA dall’Italia: Aprire una LLC nel Wyoming mentre vivi a Roma è, nella maggior parte dei casi, inutile o dannoso. Se gestita dall’Italia, quella LLC è esterovestita. Inoltre, le banche europee spesso rifiutano bonifici da LLC americane prive di sostanza (rischio chiusura conti).

- Sottovalutare l’exit tax (art. 166 TUIR): Se hai una Holding italiana o partecipazioni importanti e trasferisci la residenza fiscale all’estero, l’Agenzia delle Entrate può chiederti di pagare le tasse sul valore latente (plusvalenza non realizzata) della tua azienda al momento dell’uscita. È un “dazio di uscita” che va calcolato prima di prenotare il volo.

Come evitare l’esterovestizione

Per dormire sonni tranquilli e superare un controllo dell’Agenzia delle Entrate, la tua società estera deve rispettare la regola del “substance over form”. Ecco come evitare l’esterovestizione in 4 punti:

- Consiglio di amministrazione in loco: Le decisioni strategiche (cda) devono avvenire fisicamente nel paese estero, non via Zoom dall’Italia.

- Struttura fisica: Devi avere un ufficio reale (non coworking virtuale) e utenze intestate alla società.

- Personale dipendente: La società deve avere personale qualificato assunto in loco che svolga l’attività (evitare società “scatole vuote”).

- Conti correnti: I poteri di firma sui conti bancari devono essere coerenti con gli amministratori locali.

Consulenza online trasferimento di residenza all’estero

Trasferirsi all’estero da imprenditore digitale nel 2026 è una delle leve più potenti per accelerare la crescita del tuo patrimonio, ma il margine di errore si è azzerato.

Come abbiamo visto, non basta scegliere il paese con l’aliquota più bassa. Devi scegliere il paese che:

- Accoglie il tuo modello di business.

- Ti garantisce operatività bancaria.

- Ti offre una qualità di vita sostenibile nel lungo periodo.

Il “Fai da te” su Google o i consigli degli amici al bar sono la via più veloce verso un accertamento fiscale per esterovestizione tra 5/6 anni.

Vuoi analizzare la tua situazione specifica? Non rischiare il tuo futuro. Prenota una consulenza fiscale. Analizzeremo i tuoi numeri, il tuo business model e ti diremo, onestamente, se e dove ti conviene partire.

Domande frequenti

Tecnicamente è possibile, ma fiscalmente inefficiente e rischioso. Se vivi stabilmente all’estero (iscritto AIRE), dovresti chiudere la P.IVA italiana e aprirne una locale. Mantenere la P.IVA italiana potrebbe essere usato dall’Agenzia delle Entrate come indizio di “mancato trasferimento reale”, invalidando la tua residenza estera.

Nonostante la stretta normativa (MiCA Regulation), Dubai e la Svizzera (Zug) restano i poli principali per l’ecosistema. Tuttavia, per il semplice holding personale (capital gain), Cipro e Malta offrono ancora vantaggi significativi se strutturati correttamente. Attenzione: il semplice cash out senza residenza reale è oggi tracciato ovunque.

Il costo varia dalla complessità. Non si tratta solo di “aprire una società” (costo burocratico), ma di pianificare l’uscita dall’Italia (Exit Tax, chiusura posizioni, AIRE).

Se trascorri più di 183 giorni in Italia nell’anno solare, sei considerato residente fiscale in Italia per tutto l’anno d’imposta (Split Year non applicabile automaticamente in Italia, salvo specifiche Convenzioni contro le doppie imposizioni, es. con la Germania o la Svizzera). Per questo consigliamo di pianificare il trasferimento entro il primo semestre dell’anno o a Gennaio.

Sì, ma con cautela. Se oltre il 75% del fatturato proviene dall’Italia e non hai sostanza economica reale all’estero, l’Agenzia delle Entrate potrebbe contestare l’esterovestizione. La percentuale di fatturato Italia va progressivamente ridotta o va rafforzata la substance (dipendenti, ufficio operativo).

Non necessariamente. Mantenere un immobile in Italia non impedisce il trasferimento, purché non sia la tua abitazione principale. Se mantieni l’abitazione principale in Italia (dove vive la tua famiglia), il fisco italiano può sostenere che il tuo “centro vitale” è ancora in Italia, invalidando il trasferimento.

Dipende dal paese. Nei paesi UE c’è totalizzazione contributiva (i contributi versati all’estero contano per la pensione italiana). Extra-UE (Dubai) devi verificare se esiste convenzione bilaterale o valutare previdenza complementare privata.

Riferimenti normativi

- Circolare AdE n. 25/E del 20 agosto 2023: Chiarimenti sul lavoro da remoto e residenza fiscale (Smart Working internazionale).

- Art. 2, comma 2, D.P.R. 917/1986 (TUIR): Definizione di residenza fiscale in Italia.

- Art. 73, comma 3, TUIR: Criteri di collegamento per la residenza delle società (Esterovestizione).

- Legge 27 ottobre 1988, n. 470: Anagrafe e censimento degli italiani all’estero (AIRE).

- Convenzioni contro le doppie imposizioni (OCSE): Modello di convenzione fiscale per evitare la doppia tassazione sul reddito e sul patrimonio.