Il trasferimento all’estero del socio privato espone al rischio di accertamento per abuso del diritto. Se la vendita avviene subito dopo l’espatrio o tramite holding prive di sostanza economica, l’Agenzia delle Entrate può tassare la plusvalenza in Italia ignorando le Convenzioni contro le doppie imposizioni.

Spesso l’imprenditore commette un errore fatale: concentrarsi esclusivamente sulla validità formale del trasferimento di residenza (iscrizione AIRE, centro degli interessi vitali), ignorando le conseguenze fiscali latenti sugli asset che lascia o sposta.

Vendere le quote della propria società italiana subito dopo essersi trasferiti in un Paese a fiscalità privilegiata, o peggio, “schermare” la vendita tramite una holding estera costituita ad hoc, non è una strategia di pianificazione fiscale aggressiva: oggi è il primo innesco per un accertamento per abuso del diritto.

La plusvalenza da cessione di quote societarie italiane realizzata da chi risiede all’estero non è automaticamente esente in Italia. La potestà impositiva dipende dall’interazione tra normativa interna (art. 23 TUIR) e convenzioni bilaterali. Questo articolo analizza quando l’Italia può tassare, quali convenzioni escludono o riducono l’imposizione e, soprattutto, quali rischi di contestazione si corrono quando il trasferimento all’estero precede la cessione.

Indice degli argomenti

- Quando la plusvalenza è imponibile in Italia: il quadro normativo interno

- Il ruolo delle convenzioni contro le doppie imposizioni

- La participation exemption per non residenti UE/SEE (art. 68, comma 2-bis TUIR)

- Aliquote e modalità di tassazione in Italia per non residenti

- Caso pratico: trasferimento all’estero e successiva cessione di partecipazioni

- Gli elementi che l’Agenzia delle Entrate valuta come “indizi di elusione”

- Aspetti operativi

- Consulenza fiscalità internazionale

- Domande frequenti

- Riferimenti normativi

Quando la plusvalenza è imponibile in Italia: il quadro normativo interno

Il principio cardine della fiscalità italiana per i non residenti è quello della territorialità: sono tassati solo i redditi prodotti nel territorio dello Stato. Per le plusvalenze da partecipazioni, però, il legislatore ha previsto criteri di collegamento specifici che attraggono a tassazione anche operazioni apparentemente “estere“.

Art. 23, comma 1, lett. f) TUIR: il principio generale

L’art. 23, comma 1, lettera f) del TUIR stabilisce che si considerano prodotte nel territorio dello Stato le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società residenti. In altre parole, se un soggetto non residente vende quote o azioni di una SRL o SPA italiana, la normativa interna considera quella plusvalenza imponibile in Italia.

Il criterio è oggettivo e prescinde dalla residenza del cedente: ciò che conta è la residenza della società partecipata. Questa regola trova applicazione sia per le persone fisiche sia per le società non residenti (art. 151 TUIR), con l’effetto che la plusvalenza realizzata costituisce reddito diverso di natura finanziaria.

Le esclusioni dalla tassazione italiana

La stessa lettera f) dell’art. 23 prevede tre importanti esclusioni:

Partecipazioni non qualificate in società quotate: le plusvalenze da cessione di partecipazioni che non superano le soglie di qualificazione (2% dei diritti di voto o 5% del capitale per società quotate), relative a titoli negoziati in mercati regolamentati, non sono imponibili in Italia indipendentemente dalla residenza del cedente (art. 23, comma 1, lett. f), n. 1 TUIR).

Partecipazioni non qualificate detenute da soggetti white list: per effetto dell’art. 5, comma 5, D.Lgs. n. 461/1997, non concorrono a formare il reddito le plusvalenze su partecipazioni non qualificate realizzate da soggetti residenti in Stati che consentono un adeguato scambio di informazioni (c.d. white list ex DM 4 settembre 1996).

Operazioni su mercati regolamentati: sono escluse le plusvalenze derivanti da cessioni di titoli negoziati in mercati regolamentati, da rimborso di certificati di massa e da contratti derivati conclusi su mercati regolamentati.

Queste esclusioni rendono di fatto non imponibili in Italia le plusvalenze su partecipazioni non qualificate realizzate da soggetti residenti nella maggior parte dei Paesi sviluppati. Il tema della tassazione italiana si pone quindi principalmente per le partecipazioni qualificate (soglie: 20% diritti di voto o 25% capitale per società non quotate).

La novità del comma 1-bis: società estere con immobili italiani

La Legge di Bilancio 2023 ha introdotto il comma 1-bis all’art. 23 TUIR, estendendo la potestà impositiva italiana alle plusvalenze da cessione di partecipazioni in società estere il cui valore deriva per più del 50% da immobili situati in Italia. La disposizione recepisce l’art. 13, par. 4, del Modello OCSE e mira a contrastare le operazioni elusive consistenti nella cessione indiretta di immobili italiani mediante veicoli societari esteri.

L’Agenzia delle Entrate, con la Risposta ad interpello n. 175/2025, ha chiarito che questa norma si applica anche quando l’immobile è detenuto dalla società estera da oltre cinque anni, poiché la tassazione si fonda sulla natura immobiliare prevalente dell’attivo sottostante e non sulla durata del possesso.

Il ruolo delle convenzioni contro le doppie imposizioni

La normativa interna deve essere sempre coordinata con le convenzioni bilaterali stipulate dall’Italia, la cui prevalenza è riconosciuta dall’art. 169 TUIR e dall’art. 75 DPR n. 600/73. Se la convenzione prevede un trattamento più favorevole per il non residente, questo si applica in deroga alla norma domestica.

Art. 13 Modello OCSE: tassazione esclusiva vs concorrente

Il Modello di Convenzione OCSE disciplina le plusvalenze all’art. 13, prevedendo una regola generale e alcune eccezioni:

Regola generale (par. 5): gli utili derivanti dall’alienazione di qualsiasi bene diverso da quelli espressamente menzionati sono imponibili soltanto nello Stato di residenza dell’alienante. Questo significa che, se la convenzione segue il modello OCSE standard, la plusvalenza da cessione di partecipazioni in società italiane realizzata da un residente estero non è tassabile in Italia.

Eccezione per immobili (par. 1): le plusvalenze da alienazione di beni immobili sono imponibili nello Stato dove sono situati gli immobili.

Eccezione per società immobiliari (par. 4): le plusvalenze da cessione di partecipazioni in società il cui valore deriva per più del 50% da immobili sono imponibili nello Stato di localizzazione degli immobili. Questa clausola (land rich clause), introdotta nel 2003, non è presente in tutte le convenzioni italiane.

Eccezione per stabili organizzazioni (par. 2): le plusvalenze relative a beni della stabile organizzazione sono tassabili nello Stato della S.O.

L’avverbio “soltanto“ (only) è determinante: quando presente, esclude qualsiasi potestà impositiva dell’altro Stato (tassazione esclusiva). Quando assente o sostituito da “possono essere imponibili” (may be taxed), l’imposizione è concorrente e spetta allo Stato di residenza eliminare la doppia imposizione mediante credito d’imposta o esenzione.

Focus: Convenzione Italia-USA (Interpello 123/2024)

La Convenzione Italia-USA del 1999 rappresenta il caso paradigmatico di tassazione esclusiva nello Stato di residenza. L’art. 13, par. 4, stabilisce che le plusvalenze da cessione di partecipazioni sono imponibili “soltanto” nello Stato di residenza dell’alienante.

L’Agenzia delle Entrate, con la Risposta ad interpello n. 123/2024, ha confermato questo principio in un caso di un contribuente con doppia cittadinanza (italiana e statunitense), residente negli USA, che ha ceduto partecipazioni in una società italiana ai propri fratelli. La plusvalenza non è imponibile in Italia, ma sarà tassata secondo la normativa fiscale statunitense.

Tuttavia, il Protocollo allegato alla Convenzione (par. 12) prevede un’eccezione per le partecipazioni in società il cui patrimonio è costituito principalmente da immobili in Italia: in questo caso, l’Italia mantiene la potestà impositiva concorrente.

Le altre convenzioni rilevanti: Svizzera, Emirati, Regno Unito

Convenzione Italia-Svizzera (1976/2015): l’art. 13 segue il modello OCSE con tassazione esclusiva nello Stato di residenza. La convenzione non contiene la clausola sulle società immobiliari (par. 4 del Modello OCSE 2003), pertanto le plusvalenze da cessione di partecipazioni in società svizzere con immobili italiani non sono automaticamente attratte a tassazione in Italia per effetto convenzionale. Tuttavia, dopo l’entrata in vigore del comma 1-bis dell’art. 23 TUIR e della Convenzione Multilaterale (MLI), la situazione potrebbe mutare se entrambi gli Stati avranno esercitato l’opzione di modifica.

Convenzione Italia-Emirati Arabi Uniti (1997): particolare attenzione merita questa convenzione per l’assenza di imposte personali sul reddito negli UAE. L’art. 13 prevede che le plusvalenze da cessione di partecipazioni siano imponibili nello Stato di residenza dell’alienante. La Cassazione (Ord. n. 35284/2024) ha chiarito che l’assenza di imposte negli Emirati non esclude l’applicazione della convenzione: se la residenza fiscale negli UAE è effettiva, l’Italia non può tassare la plusvalenza, anche se questa non sarà soggetta ad alcuna imposta negli Emirati. Questo principio ha rilevanti implicazioni per i contribuenti che trasferiscono la residenza a Dubai prima di cedere partecipazioni italiane.

Convenzione Italia-Regno Unito (1988): l’art. 13 prevede che le plusvalenze da cessione di partecipazioni siano imponibili “soltanto” nello Stato di residenza del cedente, con eccezione per i beni della stabile organizzazione. La convenzione, risalente al 1988, non contiene la clausola sulle società immobiliari, pertanto le plusvalenze da partecipazioni in società UK con immobili italiani seguono la regola generale (tassazione nel solo UK). Attenzione però al regime dei non-domiciled residents: se il contribuente è residente UK ma non domiciliato, i redditi esteri possono essere tassati solo quando rimpatriati (remittance basis), creando potenziali contestazioni sulla spettanza dei benefici convenzionali.

La participation exemption per non residenti UE/SEE (art. 68, comma 2-bis TUIR)

La Legge di Bilancio 2024 (L. 213/2023, art. 1, comma 59) ha introdotto il comma 2-bis all’art. 68 TUIR, estendendo il regime di participation exemption (PEX) alle società non residenti. Si tratta di una novità di grande rilievo che equipara il trattamento delle plusvalenze qualificate realizzate da soggetti UE/SEE a quello previsto per le società italiane.

Requisiti e ambito applicativo

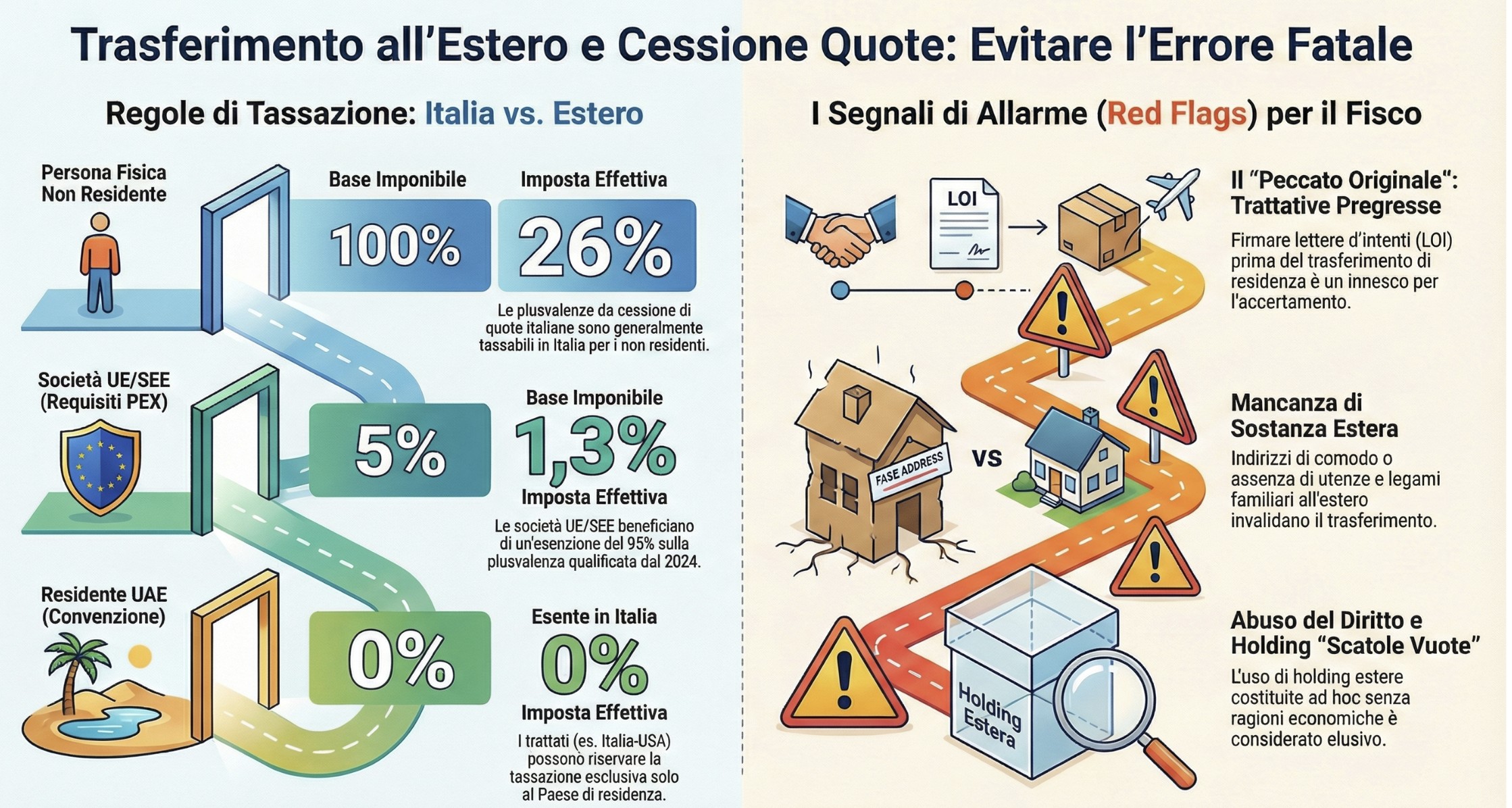

Il nuovo regime prevede che le plusvalenze da cessione di partecipazioni qualificate concorrano alla formazione del reddito nella misura del 5% del loro ammontare, anziché al 100%. L’imposta effettiva si riduce così dall’aliquota piena del 26% a circa 1,3% (5% × 26%).

I requisiti per l’applicazione sono:

- Soggetto cedente: società o ente commerciale ex art. 73, comma 1, lett. d) TUIR, privo di stabile organizzazione in Italia, residente in uno Stato UE o SEE che consenta adeguato scambio di informazioni

- Partecipazione ceduta: partecipazione qualificata ex art. 67, comma 1, lett. c) TUIR

- Requisiti PEX: devono sussistere i requisiti di cui all’art. 87, comma 1, lett. a)-d) TUIR (possesso ininterrotto di 12 mesi, iscrizione tra le immobilizzazioni, residenza della partecipata in Stato non a fiscalità privilegiata, esercizio di impresa commerciale)

La Circolare AdE n. 17/E del 29 luglio 2024 ha fornito i primi chiarimenti operativi, precisando che il regime si applica alle cessioni effettuate dal 1° gennaio 2024.

L’estensione ai soggetti extra-UE: Norma AIDC 229/2025

L’AIDC, con la Norma di comportamento n. 229/2025, ha sostenuto che l’esclusione dei soggetti extra-UE dal regime PEX determina una violazione della libertà di circolazione dei capitali (art. 63 TFUE), applicabile anche nei rapporti con Paesi terzi.

Secondo questa interpretazione, i soggetti residenti in Stati extra-UE che consentono lo scambio di informazioni con l’Italia dovrebbero poter beneficiare del medesimo trattamento PEX. La questione potrebbe essere oggetto di contenzioso e, in prospettiva, di ulteriori interventi normativi o giurisprudenziali.

Aliquote e modalità di tassazione in Italia per non residenti

Quando la plusvalenza risulta imponibile in Italia (per assenza di convenzione o per convenzione che prevede tassazione concorrente), il trattamento fiscale dipende dalla natura del soggetto cedente e dalla tipologia di partecipazione.

| Tipologia cedente | Partecipazione | Base imponibile | Aliquota | Imposta effettiva |

|---|---|---|---|---|

| Persona fisica non residente | Qualificata | 100% plusvalenza | 26% sostitutiva | 26% |

| Persona fisica non residente | Non qualificata (white list) | Esente | – | 0% |

| Società UE/SEE (senza S.O.) | Qualificata con requisiti PEX | 5% plusvalenza | 26% sostitutiva | 1,3% |

| Società extra-UE | Qualificata | 100% plusvalenza | 26% sostitutiva | 26% |

Caso pratico: trasferimento all’estero e successiva cessione di partecipazioni

Questo è il caso più delicato e frequente nella pratica professionale: un imprenditore italiano, socio di maggioranza di una SRL o SPA, decide di trasferire la propria residenza all’estero e, successivamente, cedere la partecipazione. L’obiettivo è beneficiare della convenzione contro le doppie imposizioni per evitare o ridurre la tassazione italiana.

Il caso: Marco e la cessione della quota nella Alfa S.r.l.

Situazione iniziale (anno N):

- Marco, 52 anni, è socio unico della Alfa S.r.l., società operativa con sede a Milano

- Valore di carico della partecipazione: € 100.000 (capitale sociale + finanziamenti capitalizzati)

- Valore di mercato stimato: € 2.500.000 (sulla base di multipli EBITDA)

- Plusvalenza latente: € 2.400.000

- Un investitore ha manifestato interesse all’acquisto

Scenario A: cessione da residente italiano

Se Marco cede la partecipazione rimanendo residente in Italia:

- Plusvalenza: € 2.400.000

- Imposta sostitutiva 26%: € 624.000

- Netto incassato: € 1.876.000

In alternativa, Marco potrebbe rivalutare la partecipazione ex art. 1, commi 693-694, L. 160/2019 (regime reso strutturale):

- Valore rivalutato: € 2.500.000

- Imposta sostitutiva rivalutazione 18%: € 450.000

- Plusvalenza residua alla cessione: € 0

- Risparmio rispetto alla cessione diretta: € 174.000

Scenario B: trasferimento negli Emirati e cessione

Marco decide di trasferire la residenza a Dubai prima della cessione:

Anno N:

- Iscrizione AIRE (1° luglio)

- Trasferimento effettivo: affitto appartamento a Dubai, apertura conto corrente emiratino, ottenimento visto di residenza

- Permanenza in Italia nel periodo d’imposta: 150 giorni (meno di 183)

Anno N+1:

- Residenza fiscale negli UAE per l’intero anno

- Cessione della partecipazione in Alfa S.r.l. a € 2.500.000

Applicando la Convenzione Italia-UAE (art. 13): la plusvalenza è imponibile soltanto nello Stato di residenza (UAE). Negli Emirati non esiste imposta personale sul reddito né sulle plusvalenze.

- Plusvalenza: € 2.400.000

- Imposta in Italia: € 0 (per effetto della convenzione)

- Imposta negli UAE: € 0 (assenza di imposte)

- Netto incassato: € 2.500.000

- Risparmio fiscale teorico: € 624.000

Quando l’operazione può essere contestata

Il risparmio fiscale dello Scenario B è legittimo solo se il trasferimento è effettivo e genuino. L’Amministrazione finanziaria può contestare l’operazione sotto due profili distinti:

1. Contestazione della residenza fiscale (esterovestizione della persona fisica)

L’art. 2, comma 2, TUIR considera residenti in Italia le persone fisiche che, per la maggior parte del periodo d’imposta:

- Sono iscritte nelle anagrafi della popolazione residente, oppure

- Hanno nel territorio dello Stato il domicilio (luogo in cui si sviluppano i principali aspetti personali e familiari), oppure

- Hanno nel territorio dello Stato la residenza (dimora abituale)

Il D.Lgs. 209/2023 ha modificato la definizione di domicilio fiscale, introducendo il riferimento alle “relazioni personali e familiari” accanto a quelle economiche. Questo amplia i criteri di collegamento con l’Italia.

Se Marco:

- Mantiene la famiglia in Italia

- Continua a gestire di fatto la società italiana

- Trascorre frequenti periodi in Italia (anche se inferiori a 183 giorni)

- Non ha una struttura di vita effettiva negli UAE

L’Agenzia delle Entrate può considerarlo ancora residente in Italia e tassare la plusvalenza al 26%.

2. Contestazione per abuso del diritto (art. 10-bis L. 212/2000)

Anche se il trasferimento fosse formalmente corretto, l’operazione può essere contestata come elusiva se:

- È priva di sostanza economica (costruzione artificiosa)

- Realizza un vantaggio fiscale indebito

- Il vantaggio fiscale è l’essenza dell’operazione

Gli elementi che l’Agenzia delle Entrate valuta come “indizi di elusione”

Nella mia esperienza di consulenza in materia di trasferimenti di residenza e cessioni di partecipazioni, ho individuato alcuni pattern ricorrenti nelle contestazioni dell’Amministrazione finanziaria:

Timeline sospetta

Il timing dell’operazione è il primo elemento sotto esame. Situazioni ad alto rischio:

- Trattative di cessione avviate prima del trasferimento di residenza.

- Trasferimento effettuato nell’anno immediatamente precedente la cessione.

- Lettere di intenti, NDA o term sheet firmati quando il cedente era ancora residente in Italia.

- Due diligence in corso al momento del trasferimento.

Regola pratica: maggiore è l’intervallo temporale tra trasferimento e cessione, minore è il rischio di contestazione. Un trasferimento genuino, motivato da ragioni personali o professionali, che precede di almeno 2-3 anni la cessione, è molto più difendibile.

Assenza di sostanza nel Paese di destinazione

L’Amministrazione verifica se il contribuente ha effettivamente radicato la propria vita nel nuovo Paese:

- Contratto di locazione o acquisto immobile (non basta un indirizzo di comodo).

- Utenze domestiche intestate e con consumi reali.

- Conto corrente locale con movimentazioni coerenti.

- Iscrizione a servizi sanitari, palestre, club.

- Frequentazione di scuole locali per i figli.

- Patente di guida locale.

- Contratti di lavoro o incarichi professionali nel nuovo Paese.

Caso critico: il contribuente che mantiene l’abitazione principale in Italia (magari intestata al coniuge), continua a frequentare lo stesso circolo, ha i figli che studiano in Italia e trascorre “lunghi weekend” nel Paese estero non può ragionevolmente sostenere di aver trasferito il proprio centro di interessi.

Mantenimento del controllo gestionale sulla società italiana

Per chi cede partecipazioni in società operative, è fondamentale valutare il ruolo effettivo mantenuto dopo il trasferimento:

- Procure e deleghe bancarie.

- Firma di contratti rilevanti.

- Partecipazione a CdA (anche da remoto).

- Email e comunicazioni che dimostrano il coinvolgimento decisionale.

- Viaggi frequenti in Italia per “motivi di lavoro”.

Se il cedente continua a essere il decision maker della società, l’Agenzia può sostenere che il centro degli interessi economici sia rimasto in Italia.

Strutture interposte create ad hoc

L’utilizzo di holding estere o trust costituiti poco prima della cessione desta particolare attenzione:

- Conferimento della partecipazione italiana in holding estera.

- Trasferimento della residenza nella giurisdizione della holding.

- Cessione delle quote della holding (anziché della partecipata italiana).

Questa struttura, se priva di ragioni economiche diverse dal risparmio fiscale, integra gli estremi dell’abuso del diritto. L’Amministrazione può disconoscere gli effetti fiscali dell’operazione e tassare la plusvalenza come se la cessione fosse avvenuta direttamente dal contribuente residente in Italia.

Aspetti operativi

Analizzando i casi di contestazione come quello citato nei documenti, ecco gli errori ricorrenti:

Il “peccato originale”: le trattative pregresse

L’errore fatale è firmare lettere d’intenti (LOI) o preliminari quando si è ancora residenti in Italia. Se la Guardia di Finanza trova email o bozze di contratto datate prima dell’iscrizione AIRE, la presunzione di abuso è fortissima. Strategia: Il processo di vendita deve iniziare formalmente e sostanzialmente dopo che il trasferimento è consolidato.

La holding senza sostanza

Costituire una società estera solo per farle incassare i soldi della vendita è inutile. Se la holding non ha uffici, dipendenti o un’attività diversa dalla mera detenzione delle quote, viene considerata “trasparente”. Strategia: Se usi una holding, deve essere operativa e preesistente, non una scatola vuota creata ad hoc.

Ignorare le convenzioni

Molti fuggono in paradisi fiscali (Black List) attirando controlli immediati. Spesso è più sicuro trasferirsi in Paesi “White List” con buone convenzioni (es. Svizzera, UK, USA) dove, pur pagando qualcosa, si ottiene la protezione del Trattato contro la doppia imposizione.

Leggi anche: Avviso di accertamento per residenza estera fittizia.

Consulenza fiscalità internazionale

La cessione di partecipazioni in società italiane da parte di soggetti non residenti è un’operazione che richiede un’analisi caso per caso. Ogni situazione presenta specificità legate a:

- Tipologia di partecipazione (qualificata/non qualificata, quotata/non quotata)

- Paese di residenza del cedente e convenzione applicabile

- Composizione del patrimonio della società partecipata

- Timeline dell’eventuale trasferimento di residenza

- Struttura familiare e centro degli interessi del cedente

- Presenza di trattative in corso o lettere di intenti

Se stai valutando un trasferimento di residenza in vista della cessione di partecipazioni italiane, o se hai già effettuato l’operazione e desideri verificarne la correttezza, è fondamentale un confronto con un professionista specializzato in fiscalità internazionale.

Lo Studio può assisterti nella:

- Verifica della convenzione applicabile e del trattamento fiscale della plusvalenza

- Analisi dei rischi di contestazione per esterovestizione o abuso del diritto

- Pianificazione del trasferimento con costruzione del fascicolo probatorio

- Valutazione di alternative (rivalutazione, strutture societarie, tempistiche)

- Assistenza in caso di accertamento o contenzioso

Domande frequenti

Dipende. Secondo la normativa interna (Art. 23 TUIR), le plusvalenze su partecipazioni in società residenti sono imponibili in Italia. Tuttavia, se esiste una Convenzione contro le doppie imposizioni, questa prevale. Come chiarito dall’Agenzia delle Entrate (Risp. 123/2024), molti trattati (es. Italia-USA) prevedono che la tassazione avvenga esclusivamente nello Stato di residenza del venditore (estero), esentando la plusvalenza in Italia.

Questa operazione è ad alto rischio di contestazione per Abuso del Diritto. Se la Holding non ha valide ragioni economiche ma serve solo a ottenere un vantaggio fiscale indebito, il Fisco applica il “look-through approach”: ignora la Holding e tassa il socio come se avesse venduto direttamente le quote italiane.

Il timing è cruciale. Se le trattative sono iniziate prima del trasferimento (es. due anni prima), l’Agenzia delle Entrate può considerare il trasferimento “effettivo” ma l’operazione “elusiva”, sostenendo che la strategia mirava solo a evitare il prelievo fiscale italiano su una ricchezza maturata in Italia.

Riferimenti normativi

- Art. 23, TUIR: Principio di territorialità che rende imponibili in Italia i redditi prodotti da non residenti.

- Convenzioni contro le doppie imposizioni (Art. 13 Modello OCSE): Normativa sovranazionale che assegna la potestà impositiva allo Stato di residenza.

- Risposta ad Interpello AdE n. 123/2024: Conferma la prevalenza delle Convenzioni sulla normativa interna in caso di cessione partecipazioni.

- Art. 10-bis, L. 212/2000 (Statuto del Contribuente): Disciplina dell’Abuso del Diritto, utilizzata per disconoscere vantaggi fiscali privi di sostanza economica.