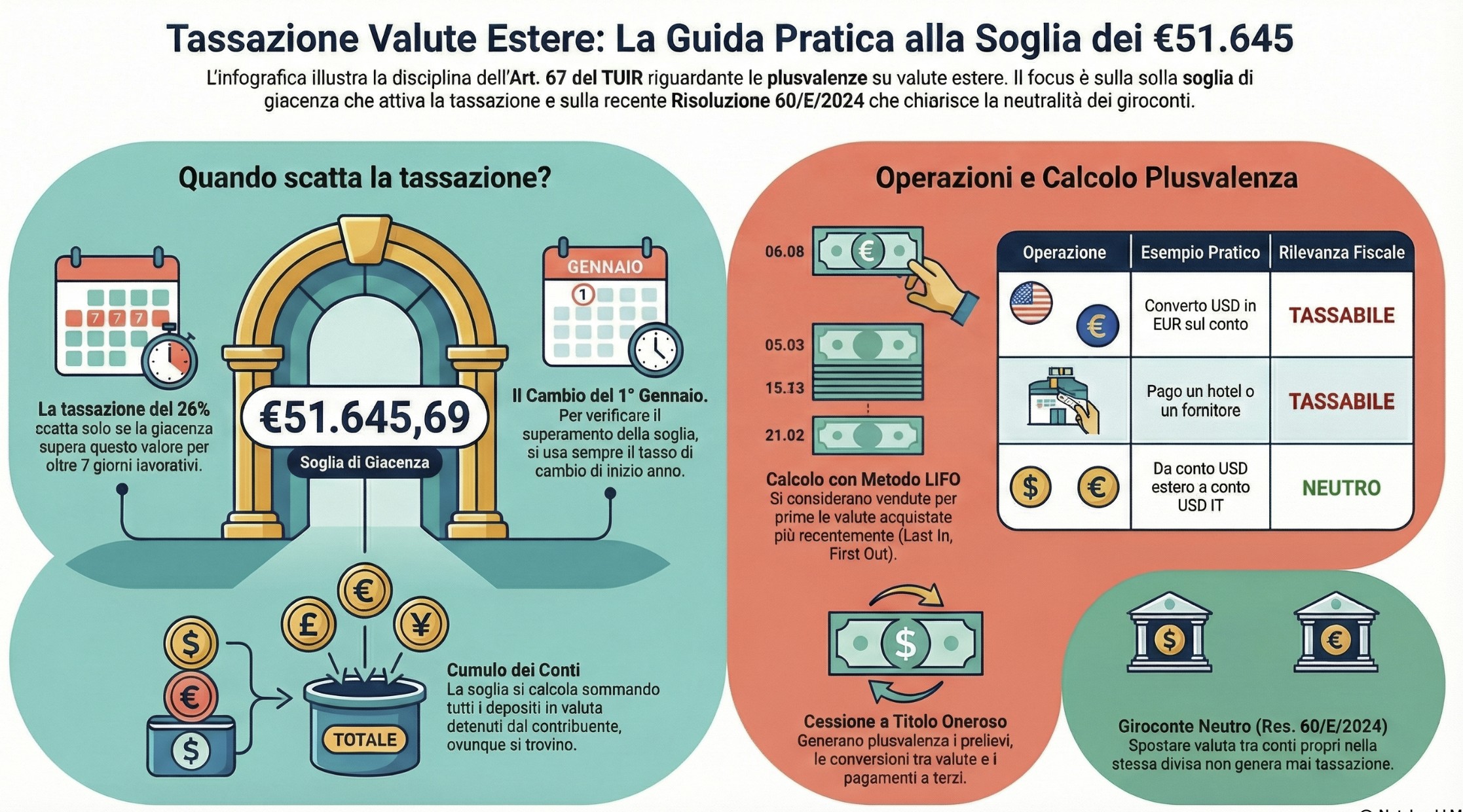

La tassazione delle plusvalenze su valute estere (aliquota 26%) scatta esclusivamente se la giacenza complessiva di tutti i conti correnti in valuta supera la soglia di 51.645,69 euro per almeno 7 giorni lavorativi consecutivi nell’anno. Il superamento della soglia si verifica calcolando il controvalore in euro al tasso di cambio vigente il 1° gennaio dell’anno di riferimento.

Mantenere disponibilità finanziarie in valuta estera è una strategia comune per diversificare il rischio o gestire operazioni internazionali, ma nasconde insidie fiscali spesso sottovalutate. La normativa nazionale, infatti, non tassa il semplice possesso di valuta, ma colpisce le differenze di cambio positive realizzate al momento dell’utilizzo, qualora la cessione di valute estere superi specifiche soglie di rilevanza.

In questa guida analizziamo nel dettaglio la disciplina dell’art. 67 del TUIR, con un focus operativo sui recenti chiarimenti dell’Agenzia delle Entrate (Risoluzione n. 60/E del 9 dicembre 2024) che hanno ridisegnato i confini tra operazioni neutre e tassabili.

Indice degli argomenti

- Quando si pagano imposte sulla cessione di valute estere? La normativa

- La soglia dei 51.645,69 Euro: come si calcola correttamente

- Il criterio dei 7 giorni lavorativi continui

- Il cumulo di più conti

- Operazioni rilevanti: differenza tra prelievi, bonifici e giroconti

- La Risoluzione n. 60/E del 2024: via libera ai trasferimenti neutri

- Quando scatta il prelievo tassabile (cessione a titolo oneroso)

- Calcolo della plusvalenza: il metodo LIFO

- Esempio pratico di calcolo LIFO

- Tabella comparativa: operazioni tassabili vs neutre

- La comunicazione della banca e il regime dichiarativo

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Quando si pagano imposte sulla cessione di valute estere? La normativa

Le plusvalenze derivanti dalla cessione di valute estere sono tassabili come redditi diversi (aliquota 26%) solo se la giacenza complessiva di tutti i depositi in valuta del contribuente supera i 51.645,69 euro per almeno 7 giorni lavorativi continui nell’anno solare. Sotto questa soglia, le operazioni sono fiscalmente irrilevanti (ex art. 67, comma 1, lett. c-ter e comma 1-ter del TUIR).

Il principio cardine è che la valuta estera, per le persone fisiche non imprenditori, non è considerata un asset speculativo di per sé. Il legislatore presume l’intento speculativo (e quindi la tassabilità) solo quando l’esposizione in valuta diventa quantitativamente significativa e prolungata nel tempo.

La tassazione avviene per realizzo: non si paga sulle plusvalenze latenti (ovvero sul mero apprezzamento della valuta detenuta), ma solo nel momento in cui la valuta viene “ceduta” a titolo oneroso, convertita o prelevata. Si applica, quindi, il principio di cassa.

Attenzione: Ricorda che anche se non superi la soglia dei € 51.645 e non devi pagare imposte sulle plusvalenze, potresti comunque dover compilare il quadro RW per il monitoraggio fiscale se superi i € 15.000 o paghi l’IVAFE (vedi al Circolare 9/E del 2025).

La soglia dei 51.645,69 Euro: come si calcola correttamente

Il parametro fondamentale per determinare l’imponibilità è la soglia di giacenza. È essenziale comprendere che questo limite non è una franchigia (sopra la quale si paga l’eccedenza), ma una condizione di attivazione: se superata, tutte le plusvalenze realizzate nell’anno diventano potenzialmente tassabili.

Il criterio dei 7 giorni lavorativi continui

Non basta toccare la soglia per un istante. La condizione si verifica solo se il saldo complessivo in valuta supera il controvalore di 51.645,69 euro per almeno sette giorni lavorativi consecutivi (sabati, domeniche e festivi esclusi dal conteggio dei giorni, ma inclusi nella continuità della giacenza).

Attenzione al tasso di cambio: Per verificare il superamento della soglia non si usa il cambio del giorno, ma il cambio vigente all’inizio del periodo d’imposta (1° gennaio dell’anno di riferimento). Questo semplifica il monitoraggio: basta fissare il valore dell’euro al 1° gennaio e applicarlo alle giacenze in valuta per tutto l’anno.

Il cumulo di più conti

Un errore frequente è considerare i conti singolarmente. La norma impone di sommare tutti i rapporti in valuta estera intestati al contribuente, ovunque detenuti (Italia o estero) e in qualsiasi valuta.

- Se possiedi un conto in USD e uno in GBP, devi convertire entrambi in Euro (al cambio del 1° gennaio) e sommarli.

- In caso di conti cointestati, la giacenza rileva per la quota di spettanza (generalmente il 50%, salvo diversa pattuizione).

Operazioni rilevanti: differenza tra prelievi, bonifici e giroconti

Non tutte le movimentazioni sono uguali. L’Agenzia delle Entrate distingue nettamente tra operazioni che realizzano un reddito (cessioni) e semplici trasferimenti patrimoniali.

La Risoluzione n. 60/E del 2024: via libera ai trasferimenti neutri

Con la Risoluzione n. 60/E del 9 dicembre 2024, l’Amministrazione Finanziaria ha chiarito un dubbio storico. È stato chiarito che il giroconto (trasferimento di fondi) tra due conti correnti intestati allo stesso soggetto e tenuti nella stessa valuta non costituisce “cessione a titolo oneroso“.

- Cosa significa: Spostare 100.000 USD dal tuo conto svizzero al tuo conto statunitense (entrambi in USD) è fiscalmente neutro. Non genera plusvalenza né minusvalenza, indipendentemente dal cambio del momento.

- Condizioni: Identità soggettiva (stesso titolare) e identità valutaria (nessuna conversione).

Quando scatta il prelievo tassabile (cessione a titolo oneroso)

Al contrario, si genera un evento realizzativo (tassabile se la soglia è superata) in questi casi:

- Prelievo di contante: Uscita fisica della valuta dal circuito bancario.

- Conversione: Cambio di valuta (es. vendita di USD per acquistare EUR), anche se si tratta di conti diversi dello stesso soggetto.

- Pagamento a terzi: Bonifico per acquisto beni/servizi o trasferimento a soggetti diversi.

- Bonifico “cross-border” con cambio: Trasferimento dal conto estero in valuta al conto italiano in Euro (implica una conversione implicita), anche dello stesso soggetto.

Come gestire correttamente i trasferimenti di denaro dall’estero all’Italia

Molti clienti, spaventati dalla burocrazia, chiudono i conti esteri bonificando tutto in Italia in un’unica soluzione. Se il cambio è favorevole (es. dollaro forte), questa operazione fa emergere immediatamente tutta la plusvalenza latente accumulata in anni.

Se non avete necessità di liquidità in Euro, valutate il trasferimento su un conto “multicurrency” italiano mantenendo la valuta originale. Come visto, il giroconto stessa valuta è fiscalmente neutro.

Calcolo della plusvalenza: il metodo LIFO

Per calcolare la plusvalenza tassabile, l’art. 67 comma 1-bis del TUIR impone il metodo LIFO (Last In, First Out): si considera ceduta per prima la valuta acquisita in data più recente. La plusvalenza è la differenza tra il corrispettivo incassato (o controvalore al prelievo) e il costo fiscale di acquisto degli “strati” di valuta scaricati.

Quando la condizione di giacenza (> 51.645,69 € per 7 gg lavorativi) è verificata, ogni prelievo successivo nell’anno richiede un calcolo analitico. Non si fa una media: bisogna “scaricare” il magazzino valuta partendo dall’ultimo versamento effettuato.

Il metodo LIFO richiede di ricostruire la storia del conto. Se non avete gli estratti conto degli anni passati che provano il “costo storico” di acquisto della valuta, in caso di controllo l’Agenzia potrebbe applicare il criterio del “costo minore” o presumere un costo zero, massimizzando la tassazione. Archiviate sempre le contabili di acquisto valuta o i bonifici di alimentazione del conto estero, non solo l’estratto conto annuale.

Esempio pratico di calcolo LIFO

Immaginiamo un contribuente che movimenta un conto in Dollari USA (USD).

Situazione movimenti:

- 10 Gennaio: Acquisto 10.000 USD (Cambio 1,10) -> Costo: 9.090 €

- 15 Marzo: Acquisto 5.000 USD (Cambio 1,20) -> Costo: 4.166 €

- 20 Giugno: Vendita/Prelievo di 8.000 USD (Cambio 1,05) -> Incasso: 7.619 €

Applicazione del LIFO:

Dobbiamo “coprire” l’uscita di 8.000 USD prelevando dagli acquisti più recenti:

| Step | Quantità USD | Provenienza | Cambio storico | Costo fiscale (€) |

|---|---|---|---|---|

| 1 | 5.000 USD | Acquisto del 15 Marzo (tutto) | 1,20 | 4.166 € |

| 2 | 3.000 USD | Acquisto del 10 Gennaio (parte) | 1,10 | 2.727 € |

| Totale | 8.000 USD | Costo scaricato totale | – | 6.893 € |

Calcolo plusvalenza:

- Controvalore cessione: 7.619 € (8.000 / 1,05)

- Costo fiscale: 6.893 €

- Plusvalenza realizzata: + 726 €

Su questi 726 € si applicherà l’imposta sostitutiva del 26% (188,76 €), da versare con modello F24 (codice tributo 1100).

Leggi anche: Come si tassano i guadagni derivanti dal Forex?

Tabella comparativa: operazioni tassabili vs neutre

Per semplificare l’operatività quotidiana, ecco una sintesi basata sulle ultime indicazioni di prassi (Risoluzione 60/E/2024 e precedenti):

| Tipo di operazione | Esempio pratico | Rilevanza fiscale (art. 67 TUIR) |

|---|---|---|

| Prelievo contante | Prelevo 1.000 $ allo sportello estero | Tassabile (Cessione onerosa) |

| Pagamento POS/Bonifico | Pago hotel a New York o fornitore | Tassabile (Cessione onerosa) |

| Cambio valuta | Converto 10.000 $ in € sul conto | Tassabile (Realizzo immediato) |

| Bonifico estero -> Italia | Bonifico da conto USA ($) a conto IT (€) | Tassabile (Implica cambio valuta) |

| Giroconto stessa valuta | Da conto USA ($) a conto Svizzero ($) | NON Tassabile (Mera movimentazione) |

| Acquisto titoli | Compro azioni Apple usando i $ del conto | Tassabile (Uscita dal deposito valuta) |

La comunicazione della banca e il regime dichiarativo

Spesso i correntisti ricevono dalla propria banca (specie se intermediario italiano residente) una comunicazione standard che avvisa dell’avvenuto superamento della soglia dei 51.645,69 euro. Tuttavia, è fondamentale sapere che la banca non effettua il calcolo delle imposte dovute, limitandosi a segnalare l’evento ai fini del monitoraggio.

Poiché il conto corrente opera tipicamente in regime dichiarativo (salvo opzioni specifiche per il risparmio gestito, raramente applicabili ai conti correnti puri), l’onere del calcolo fiscale ricade interamente sul contribuente.

Quale documentazione richiedere?

Per ricostruire correttamente la base imponibile, non basta l’estratto conto di fine anno. È necessario recuperare:

- Estratto conto cronologico (scalare): Per identificare con precisione la data di ogni accredito (carico) e addebito (scarico).

- Contabili dei bonifici in entrata: Fondamentali per determinare il “costo storico” della valuta. Senza di esse, in caso di controllo, l’Agenzia potrebbe applicare il criterio del “minore tra i cambi mensili”, che spesso penalizza il contribuente aumentando la plusvalenza.

- Report fiscale (se disponibile): Alcune banche online moderne o broker forniscono un report fiscale precompilato. Tuttavia, verificate sempre che applichi correttamente il metodo LIFO e non una media ponderata, talvolta usata erroneamente dai software esteri.

Consulenza fiscale online

Dalla mia esperienza nella gestione di posizioni fiscali internazionali, noto che la maggior parte degli accertamenti sui conti in valuta non nasce da volontà evasiva, ma da una sottovalutazione della complessità amministrativa. Spesso il cliente pensa: “Ho guadagnato poco sul cambio, non ne vale la pena”, ignorando che l’obbligo dichiarativo prescinde dall’entità del guadagno.

Ecco il mio approccio operativo per evitare sanzioni:

- Non fidarti ciecamente dei report esteri: Molte banche svizzere o broker online forniscono report fiscali che applicano il criterio del prezzo medio ponderato. Questo metodo è corretto per molti Paesi, ma sbagliato per l’Italia, che richiede tassativamente il metodo LIFO. Utilizzare quei dati senza rielaborarli significa presentare una dichiarazione infedele.

- Archiviazione strategica: Non limitarti a scaricare l’estratto conto annuale. Crea una cartella dedicata dove salvi le distinte dei bonifici di alimentazione del conto. In sede di verifica, l’Agenzia delle Entrate potrebbe contestare il costo di acquisto della valuta se non documentato, applicando il cambio meno favorevole per massimizzare la pretesa tributaria.

- Pianificazione dei prelievi: Se sei vicino alla soglia dei 51.645 euro e prevedi di dover utilizzare quei fondi, valuta attentamente le tempistiche. A volte, anticipare o posticipare un prelievo/bonifico di pochi giorni può fare la differenza tra un anno fiscale “neutro” e uno in cui scattano obblighi di calcolo analitico su tutte le movimentazioni.

Una consulenza preventiva può farti risparmiare migliaia di euro in sanzioni e imposte non dovute.

Domande frequenti

No. La tassazione delle plusvalenze valutarie avviene solo per “realizzo”. Finché la valuta rimane depositata sul conto corrente (nella stessa divisa), non si genera alcun debito d’imposta, anche se il tasso di cambio è molto favorevole e la giacenza supera i 51.645 euro. Il momento impositivo scatta solo all’atto del prelievo, del pagamento o della conversione.

Devi convertire le giacenze di tutti i conti in Euro utilizzando il tasso di cambio vigente al 1° gennaio dell’anno di riferimento.

Esempio: Se al 1° gennaio hai 30.000 USD (cambio 1,10) e 25.000 GBP (cambio 0,85), il calcolo è:

(30.000 / 1,10) + (25.000 / 0,85) = 27.272 € + 29.411 € = 56.683 €.

In questo caso, la soglia complessiva è superata.

No, dal 2023 le cripto-attività hanno una disciplina fiscale autonoma (Art. 67, c. 1, lett. c-sexies TUIR) che prevede una soglia di franchigia di 2.000 euro annui per le plusvalenze. Non si cumulano con i conti in valuta estera fiat (dollari, sterline, ecc.) ai fini della soglia dei 51.645 euro.

Sì. Le minusvalenze realizzate (es. prelievo o conversione quando il cambio è sfavorevole) possono essere compensate con plusvalenze della stessa natura (redditi diversi) realizzate nello stesso anno o nei quattro successivi, a patto di indicarle nel quadro RT della dichiarazione dei redditi.

Riferimenti normativi

- Art. 67, comma 1, lett. c-ter e comma 1-ter TUIR: Disciplina base delle plusvalenze su valute.

- Risoluzione AdE n. 60/E del 09/12/2024: Chiarimenti sulla non imponibilità dei giroconti medesima valuta.

- Circolare AdE n. 9/E del 2025: Aggiornamenti su monitoraggio fiscale e quadro RW.

- Interpello n. 903-521/2023: Dettagli sul calcolo della giacenza media per conti cointestati.