Cash component, permuta azionaria e Quadro RW: guida alla tassazione delle RSU quando la tua azienda viene acquisita da un competitor.

Quando la società per cui lavori viene acquisita, le tue RSU già maturate generano eventi fiscali distinti che richiedono trattamenti dichiarativi separati. La qualificazione del corrispettivo ricevuto determina se si tratta di capital gain, permuta o reddito di lavoro.

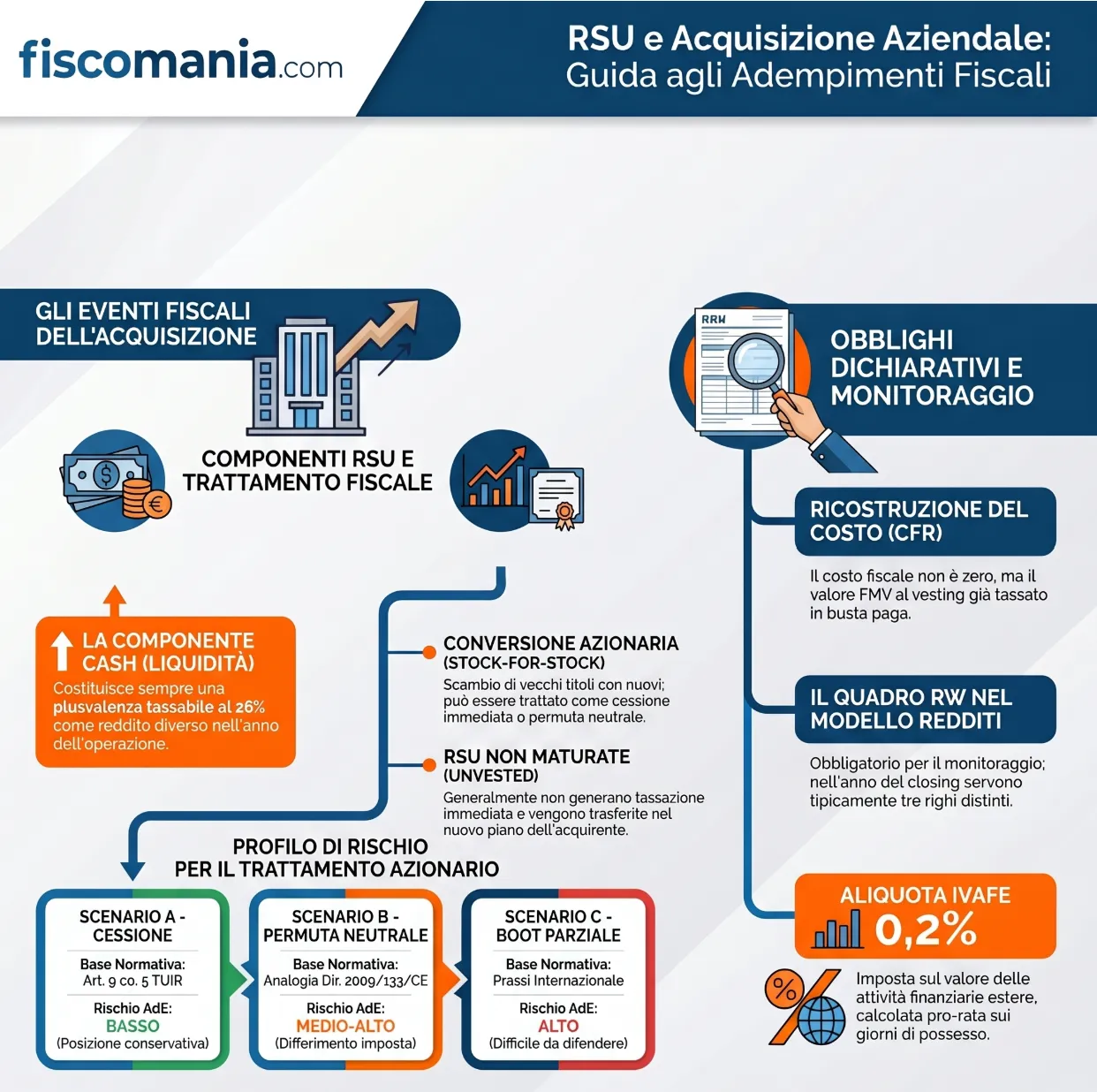

La tassazione delle RSU in caso di acquisizione aziendale dipende dalla natura del corrispettivo ricevuto: il cash component costituisce sempre una plusvalenza tassabile al 26% come reddito diverso ai sensi dell’art. 67 TUIR, mentre la componente azionaria della conversione apre scenari interpretativi distinti tra cessione imponibile e permuta fiscalmente neutrale. Le RSU non ancora maturate convertite nel piano della nuova società non generano alcun fatto imponibile nell’anno dell’operazione.

In sintesi, se la tua azienda viene acquisita:

- le RSU già maturate possono generare una plusvalenza;

- la parte pagata in denaro è normalmente tassabile;

- le RSU non maturate di regola non generano imposte immediate;

- potrebbero sorgere obblighi di Quadro RW e IVAFE.

Perché l’acquisizione aziendale cambia tutto per chi ha RSU

Chi ha già affrontato la tassazione ordinaria delle RSU conosce la logica dei tre momenti impositivi: fringe benefit al vesting, eventuale tassazione dei dividendi e imposta sostitutiva sulla plusvalenza da cessione volontaria. Quando la società per cui si lavora viene acquisita da un competitor, quella logica non sparisce, ma si innesta in un contesto fiscale più complesso che richiede un’analisi separata per ogni componente del corrispettivo ricevuto. Per approfondire la disciplina base delle restricted stock units prima di leggere questa guida, il riferimento è la tassazione delle RSU in Italia.

Il punto critico è che un’acquisizione aziendale non genera un unico fatto imponibile: genera eventi fiscali distinti, con qualificazioni giuridiche diverse, che vanno trattati separatamente nella dichiarazione dei redditi. Confonderli in un’unica plusvalenza da cessione è l’errore più frequente che incontriamo nella pratica professionale, e può portare sia a una sottodichiarazione che a una sovradichiarazione dell’imponibile.

I due eventi fiscalmente distinti

Un’acquisizione aziendale strutturata come merger o takeover prevede tipicamente che ogni azione già maturata (vested) dia diritto a un corrispettivo misto: una componente in contanti e una componente in azioni della nuova società. Queste due componenti non sono fiscalmente equivalenti e non possono essere sommate in un unico calcolo senza prima verificare la qualificazione di ciascuna.

Il cash component è la parte del corrispettivo pagata in denaro per ogni azione vested. Dal punto di vista fiscale italiano, questa componente costituisce un realizzo certo: il contribuente ha ceduto le proprie azioni e ha ricevuto denaro in cambio. Si tratta di una plusvalenza tassabile come reddito diverso ai sensi dell’art. 67, co. 1 lett c) e c)-bis del TUIR, soggetta a imposta sostitutiva del 26%. Non esistono scenari alternativi su questo punto: il cash ricevuto è sempre imponibile nell’anno dell’acquisizione, indipendentemente da come viene qualificata la componente azionaria.

La componente azionaria è strutturalmente diversa. Le azioni vecchie vengono convertite in azioni della nuova società secondo un rapporto di scambio predefinito nel merger agreement. Il contribuente non riceve denaro: riceve nuovi titoli. Questa caratteristica apre una questione interpretativa rilevante, che dipende da come viene qualificata l’operazione sul piano giuridico e da come la tratta il broker nel rendiconto annuale. I tre scenari possibili vengono analizzati nel dettaglio nella sezione dedicata alla conversione azionaria.

| Situazione | Tassazione |

|---|---|

| RSU vested + cash | Plusvalenza |

| RSU vested + nuove azioni | Dipende dallo scenario |

| RSU non vested | Nessuna tassazione immediata |

| Accelerated vesting | Reddito di lavoro |

Le RSU non vested: cosa accade nel momento dell’acquisizione

Le RSU non ancora maturate al momento del closing seguono una logica completamente diversa rispetto alle azioni già vested. In assenza di accelerated vesting, le RSU non vested non vengono liquidate né convertite in azioni: vengono trasferite come RSU non vested della nuova società, mantenendo il vesting schedule originale. Il dipendente continua ad avere un diritto condizionato a ricevere azioni future, esattamente come prima dell’acquisizione, con la differenza che l’emittente è cambiato.

Sul piano fiscale, questo trasferimento non genera alcun fatto imponibile nell’anno dell’acquisizione. Le RSU non vested sono diritti contrattuali condizionati, non attività finanziarie realizzate. Non c’è fringe benefit da dichiarare, non c’è plusvalenza, non c’è obbligo di monitoraggio fiscale per queste specifiche posizioni. Il fatto imponibile si verificherà nei prossimi anni, al momento in cui ciascun lotto completerà il vesting presso la nuova società, esattamente con la stessa logica fiscale applicata negli anni precedenti: il sostituto d’imposta italiano rileverà il fringe benefit, applicherà la ritenuta IRPEF in busta paga e il valore normale al vesting diventerà il costo fiscalmente riconosciuto per i futuri calcoli di plusvalenza.

L’unica verifica da fare riguarda la presenza o meno di accelerated vesting nel merger agreement: se il piano prevedeva che tutte le RSU non vested maturassero automaticamente al closing, l’intero valore delle azioni assegnate anticipatamente costituisce fringe benefit imponibile nell’anno dell’acquisizione, con le stesse regole del vesting ordinario.

Il cash component: tassazione certa e calcolo della plusvalenza

Il cash component ricevuto per ogni azione vested nell’ambito di un’acquisizione aziendale è la componente fiscalmente più lineare dell’intera operazione. A differenza della conversione azionaria, che apre scenari interpretativi complessi, il corrispettivo in contanti costituisce un realizzo certo che non ammette qualificazioni alternative: si tratta di una plusvalenza da cessione di partecipazioni tassabile come reddito diverso ai sensi dell’art. 67 TUIR, soggetta a imposta sostitutiva del 26% ai sensi dell’art. 5 D.Lgs. 461/1997.

La base di calcolo è la differenza tra il cash ricevuto e il costo fiscalmente riconosciuto delle azioni cedute.

Il costo fiscalmente riconosciuto come punto di partenza

Il costo fiscalmente riconosciuto (CFR) è il valore da cui parte qualsiasi calcolo di plusvalenza sulle RSU. Per le azioni maturate tramite un piano di stock grant, il CFR non è zero: coincide con il valore normale delle azioni al momento del vesting, ovvero l’importo che è già stato tassato come fringe benefit da lavoro dipendente in busta paga negli anni precedenti. Questo meccanismo, confermato dall’art. 68 co. 6 TUIR, evita la doppia imposizione sullo stesso imponibile: la quota di valore già tassata come reddito di lavoro non può essere tassata una seconda volta come plusvalenza.

Il problema pratico è che le RSU maturano in lotti successivi nel corso di più anni, ciascuno con un FMV al vesting diverso. Ne consegue che il CFR complessivo non è un valore unico ma la somma di lotti distinti, ciascuno con il proprio valore di riferimento. Per un piano RSU iniziato nel 2020, ad esempio, esistono lotti con CFR diversi per ogni anno di vesting fino alla data dell’acquisizione. Il calcolo corretto richiede di ricostruire ogni lotto separatamente, verificando che il CFR utilizzato corrisponda al valore normale indicato nelle buste paga degli anni di maturazione e non al prezzo di grant, che per le RSU è strutturalmente pari a zero.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?