Royalties pagate a holding svizzera: ritenuta 22,5% in via ordinaria, ridotta al 5% con la Convenzione o azzerata con Accordo UE-Svizzera.

I canoni corrisposti alla controllante elvetica scontano in Italia tre possibili regimi fiscali: dall’esenzione totale al prelievo del 22,5%. La norma applicabile dipende dalla struttura societaria e dal periodo di detenzione.

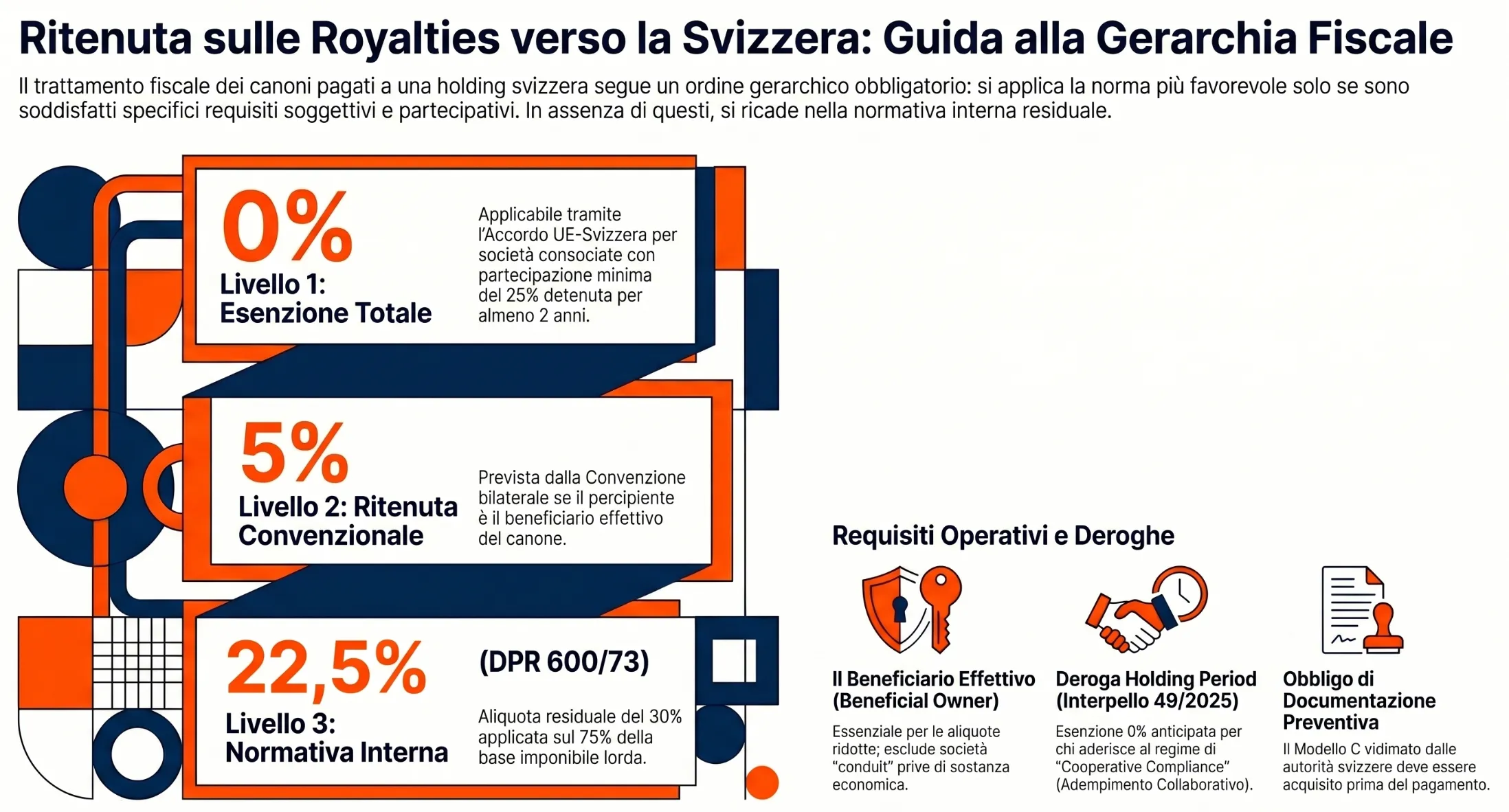

La ritenuta royalties Svizzera è disciplinata da tre livelli normativi in ordine gerarchico: l’Accordo UE-Svizzera del 26 ottobre 2004 (esenzione totale), la Convenzione Italia-Svizzera contro le doppie imposizioni art. 12 (ritenuta massima 5% sul lordo) e la normativa interna art. 25 co. 4 DPR 600/73 (ritenuta del 30% su base imponibile al 75%, con prelievo effettivo del 22,5%). Solo in assenza dei requisiti dei primi due livelli si applica il terzo.

Rispondi a 4 domande per individuare il regime fiscale applicabile alle royalties corrisposte da una societa italiana a una controparte svizzera. Il risultato indica l’aliquota effettiva e la norma di riferimento.

Il caso tipico: royalties da società italiana a holding svizzera

Una società italiana che corrisponde royalties alla propria controllante residente in Svizzera si trova al crocevia di tre diversi livelli normativi, ciascuno con condizioni di accesso, aliquote e obblighi documentali distinti. Comprendere quale regime si applica, e in quale ordine verificarlo, è il presupposto operativo di ogni pagamento corretto.

Il caso più frequente nella prassi è quello della società commerciale italiana che sfrutta economicamente un bene immateriale, tipicamente un marchio, un brevetto o un insieme di know-how, di proprietà della capogruppo elvetica, corrispondendo a quest’ultima un canone periodico. La holding svizzera non dispone di una stabile organizzazione in Italia: opera esclusivamente come soggetto estero percettore del compenso.

Questa configurazione attiva immediatamente due profili di analisi. Il primo riguarda la territorialità del reddito: le royalties sono imponibili in Italia? Il secondo riguarda la modalità di imposizione: quale ritenuta deve applicare la società italiana in qualità di sostituto d’imposta?

La risposta a entrambe le domande dipende, nell’ordine, dall’Accordo UE-Svizzera del 26 ottobre 2004, dalla Convenzione bilaterale contro le doppie imposizioni e, solo in via residuale, dalla normativa fiscale interna.

Territorialità e ritenuta domestica: art. 23 TUIR e art. 25 DPR 600/73

I compensi per lo sfruttamento di beni immateriali corrisposti da un soggetto residente in Italia a una controparte estera si considerano prodotti nel territorio dello Stato, indipendentemente dal luogo in cui il bene immateriale è giuridicamente localizzato o economicamente sfruttato.

Il criterio di collegamento è stabilito dall’art. 23, co. 2, lett. c) del TUIR: i compensi per l’utilizzazione di opere dell’ingegno, brevetti industriali, marchi di impresa, processi, formule e informazioni relative a esperienze di carattere industriale, commerciale o scientifico si considerano di fonte italiana per il solo fatto di essere corrisposti da un soggetto fiscalmente residente nel territorio dello Stato. La qualità del percettore estero, persona fisica o giuridica, con o senza attività d’impresa, è irrilevante ai fini della territorialità.

Ne consegue che i canoni pagati dalla società italiana alla holding svizzera sono imponibili in Italia, e la società italiana è tenuta ad agire come sostituto d’imposta.

Il principio del trattamento isolato

Per i soggetti non residenti privi di stabile organizzazione in Italia, i redditi di fonte italiana sono tassati in via separata secondo il c.d. principio del trattamento isolato, previsto dall’art. 152, co. 2, del TUIR. Ciascun reddito è assoggettato alle regole della propria categoria reddituale, indipendentemente dalla natura complessiva dell’attività svolta dal percettore estero.

Nel caso delle royalties corrisposte a una holding svizzera, soggetto diverso dall’autore o inventore, il reddito si qualifica come reddito diverso ai sensi dell’art. 67, co. 1, lett. g) del TUIR. Questa qualificazione determina le modalità di calcolo della base imponibile.

Base imponibile: la deduzione forfettaria del 25%

La base imponibile su cui applicare la ritenuta non coincide con l’ammontare lordo del compenso erogato. L’art. 71, co. 1, del TUIR prevede una riduzione forfettaria del 25%, applicabile quando il diritto dal cui sfruttamento derivano le royalties è stato acquisito a titolo oneroso dalla società svizzera percettrice.

In termini numerici: su un compenso lordo di 100, la base imponibile è pari a 75. La ritenuta a titolo d’imposta del 30%, prevista dall’art. 25, co. 4, del DPR n. 600/73, si applica su questa base ridotta, determinando un prelievo effettivo del 22,5% sull’ammontare corrisposto.

L’applicazione della ritenuta a titolo d’imposta esonera la società svizzera da qualsiasi obbligo dichiarativo in Italia: il prelievo è definitivo e liberatorio.

La gerarchia delle fonti: come individuare la norma applicabile

La disciplina delle royalties in uscita verso la Svizzera non si esaurisce nella normativa interna. Il prelievo del 22,5% descritto nella sezione precedente rappresenta soltanto il livello residuale, applicabile quando nessuna fonte sovraordinata produce effetti più favorevoli.

L’ordinamento fiscale internazionale impone di verificare le fonti nell’ordine gerarchico seguente, procedendo al livello successivo solo se i requisiti del precedente non sono soddisfatti.

Primo livello: Accordo UE-Svizzera del 26 ottobre 2004, art. 15. Nei rapporti tra società consociate che soddisfano i requisiti soggettivi, oggettivi e partecipativi previsti dall’Accordo, i pagamenti di royalties non sono soggetti ad alcuna imposizione nello Stato della fonte. Il prelievo in Italia è azzerato. È il regime più favorevole e deve essere verificato per primo.

Secondo livello: Convenzione Italia-Svizzera contro le doppie imposizioni, art. 12. Quando l’Accordo UE-Svizzera non trova applicazione, la Convenzione bilaterale limita il prelievo alla fonte al 5% dell’ammontare lordo delle royalties, a condizione che la società svizzera sia il beneficiario effettivo dei compensi. A differenza della normativa interna, la ritenuta si calcola sull’intero importo lordo, senza applicazione della deduzione forfettaria del 25%.

Terzo livello: Normativa interna, art. 25 co. 4 DPR n. 600/73. Si applica esclusivamente in assenza dei presupposti dei primi due livelli. La ritenuta è del 30% sulla base imponibile ridotta al 75%, con prelievo effettivo del 22,5%.

Questa gerarchia è confermata dalla prassi giurisprudenziale e dalla dottrina: la normativa interna ha carattere residuale e opera solo ove non risultino applicabili le discipline di rango superiore.

L’esenzione totale con l’Accordo UE-Svizzera (art. 15)

L’Accordo concluso il 26 ottobre 2004 tra la Comunità europea e la Confederazione svizzera stabilisce, all’art. 15, un regime di esenzione dalla ritenuta alla fonte sui pagamenti di interessi e canoni effettuati tra società consociate. La disposizione estende ai rapporti tra società UE e società svizzere un trattamento equivalente a quello previsto dalla Direttiva 2003/49/CE per i rapporti intracomunitari. L’Accordo non ha richiesto recepimento nazionale ed è entrato direttamente in vigore con la pubblicazione nella Gazzetta Ufficiale dell’UE, come confermato dall’Agenzia delle Entrate con la Risoluzione n. 93/E/2007.

Ambito soggettivo: i requisiti delle società coinvolte

Per accedere all’esenzione, sia la società italiana erogante sia la holding svizzera percettrice devono soddisfare cumulativamente le seguenti condizioni:

- adottare la forma di società di capitali;

- essere assoggettate all’imposta diretta sugli utili delle società nel rispettivo Stato di residenza, senza beneficiare di regimi di esenzione integrale;

- essere fiscalmente residenti, rispettivamente, in uno Stato membro dell’Unione europea e nella Confederazione svizzera.

Una holding svizzera che benefici di un regime cantonale di privilegio fiscale integrale, storicamente diffuso ma progressivamente eliminato a seguito della riforma fiscale svizzera del 2020 (RFFA), non soddisfa il requisito della piena soggezione all’imposta sulle società e non può accedere all’esenzione.

Ambito oggettivo: cosa si intende per canoni

L’Accordo non fornisce una definizione autonoma di canoni. Per colmare questa lacuna occorre fare riferimento all’art. 2 della Direttiva 2003/49/CE e, sul piano della normativa nazionale, all’art. 53 del D.Lgs. 33/2025, che ha riordinato e sostituito il previgente art. 26-quater del DPR n. 600/73. Rientrano nella definizione i compensi di qualsiasi natura percepiti per l’uso o la concessione in uso di diritti d’autore su opere letterarie, artistiche o scientifiche, di brevetti, marchi di fabbrica o di commercio, disegni, modelli, progetti, formule o processi segreti, nonché di attrezzature industriali, commerciali o scientifiche. I canoni corrisposti per lo sfruttamento di un marchio industriale, come nel caso tipico analizzato, rientrano pienamente in questa definizione.

Il requisito partecipativo: 25% del capitale per almeno due anni

L’art. 15, par. 2, dell’Accordo subordina l’esenzione alla sussistenza di un rapporto partecipativo qualificato tra le società coinvolte. Le condizioni alternative sono tre:

- la società svizzera detiene direttamente almeno il 25% del capitale della società italiana;

- la società italiana detiene direttamente almeno il 25% del capitale della società svizzera;

- una terza società detiene direttamente almeno il 25% del capitale tanto della società italiana quanto di quella svizzera.

A differenza di quanto previsto dalla Direttiva 2003/49/CE per i rapporti intracomunitari, che fa riferimento alla percentuale dei diritti di voto, l’Accordo UE-Svizzera utilizza come parametro la quota di capitale sociale. La distinzione rileva quando esistono categorie di azioni con diritti di voto differenziati.

Il requisito partecipativo deve essere mantenuto ininterrottamente per un periodo minimo di due anni. Il momento rilevante per la verifica è la data del pagamento delle royalties. Qualora il periodo biennale non sia ancora maturato alla data del pagamento, il sostituto d’imposta è tenuto ad applicare la ritenuta, salvo il successivo rimborso al maturare del requisito.

Beneficial owner post-BEPS: i Danish cases e la giurisprudenza recente

L’accesso all’esenzione è condizionato alla qualifica di beneficiario effettivo in capo alla società svizzera percettrice. Il requisito esclude le società che ricevono le royalties in veste di intermediari, agenti fiduciari o — nella terminologia post-BEPS — conduit companies, cioè soggetti privi di sostanza economica propria e vincolati contrattualmente o di fatto a trasferire i proventi a un soggetto terzo.

L’evoluzione interpretativa più rilevante in materia è quella prodotta dalle sentenze della Corte di Giustizia UE del 26 febbraio 2019 nei c.d. Danish cases (cause riunite C-115/16, C-118/16, C-119/16 e C-299/16). La Corte ha chiarito che l’assenza di beneficial ownership in capo al percettore immediato non esclude automaticamente l’applicazione dell’esenzione, qualora il reddito sia imputabile a un soggetto che possieda sostanzialmente i requisiti richiesti dalla Direttiva. Questo approccio — definito look-through — consente di valorizzare la sostanza economica del gruppo rispetto alla forma giuridica della catena partecipativa.

La Corte di Cassazione ha adottato un orientamento restrittivo, escludendo l’approccio look-through in ragione della natura agevolativa della norma interna di recepimento della Direttiva. Secondo questo indirizzo, il requisito della partecipazione diretta non può essere aggirato valorizzando la sostanza economica del gruppo, pena un’indebita estensione dell’ambito applicativo della norma agevolativa. Ne consegue che la qualifica di beneficiario effettivo deve essere verificata in capo al percettore immediato delle royalties, documentando l’assenza di obblighi contrattuali o di fatto che lo vincolino a trasferire i proventi a soggetti terzi. Una holding svizzera con funzioni sostanziali proprie, gestione del portafoglio di proprietà intellettuale, personale dedicato, autonomia decisionale, soddisfa questo requisito in modo più solido rispetto a una struttura meramente interposta.

Holding period non ancora maturato: l’interpello n. 49/2025

Un profilo operativo di rilievo riguarda i casi in cui il requisito partecipativo biennale non sia ancora maturato alla data del pagamento. La regola generale impone l’applicazione della ritenuta, con successiva possibilità di rimborso al Centro Operativo di Pescara una volta completato il periodo.

La risposta a interpello n. 49/2025 dell’Agenzia delle Entrate ha tuttavia aperto uno spazio applicativo rilevante per i soggetti aderenti al regime di adempimento collaborativo (cooperative compliance). In tale contesto, l’Agenzia ha ritenuto coerente con lo spirito dell’Accordo UE-Svizzera concedere l’esenzione in via anticipata, prima del completamento dell’holding period, sulla base della trasparenza informativa e della costante interlocuzione che caratterizzano quel regime. L’esenzione anticipata rimane subordinata all’assenza di profili elusivi e richiede una comunicazione preventiva all’Amministrazione finanziaria.

La ritenuta ridotta al 5% con la Convenzione Italia-Svizzera (art. 12)

Quando i requisiti dell’Accordo UE-Svizzera non sono soddisfatti, la disciplina applicabile ai canoni corrisposti alla controllante elvetica è quella della Convenzione tra Italia e Svizzera per evitare le doppie imposizioni, firmata il 9 marzo 1976 e in vigore dal 27 marzo 1979. L’art. 12 della Convenzione regola specificamente il trattamento fiscale delle royalties nei rapporti bilaterali, introducendo una limitazione al prelievo che lo Stato della fonte, nel caso di specie l’Italia, può applicare.

Differenze strutturali rispetto al Modello OCSE

Il Modello OCSE di convenzione contro le doppie imposizioni attribuisce la potestà impositiva sulle royalties esclusivamente allo Stato di residenza del beneficiario, escludendo qualsiasi ritenuta nello Stato della fonte. L’Italia non ha recepito questo principio e si è riservata — come esplicitamente annotato nel Commentario OCSE all’art. 12 — il diritto di tassare alla fonte i canoni in uscita, in ragione del suo tradizionale status di importatore netto di tecnologia.

La Convenzione Italia-Svizzera riflette questa posizione: prevede una potestà impositiva concorrente tra Stato della fonte e Stato di residenza, limitando tuttavia il prelievo italiano a un’aliquota massima del 5% dell’ammontare lordo dei canoni, a condizione che la società svizzera si qualifichi come beneficiario effettivo degli stessi. La Svizzera eserciterà a sua volta la propria potestà impositiva sullo stesso reddito in base al principio della world-wide taxation, con eliminazione della doppia imposizione attraverso il credito d’imposta riconosciuto nel proprio ordinamento.

Base imponibile lorda: differenza dalla normativa interna

La distinzione tra regime convenzionale e normativa interna sul piano della base imponibile è operativamente rilevante e spesso sottovalutata nella prassi.

In base alla normativa interna, la ritenuta del 30% si applica sul 75% del compenso lordo (dopo la deduzione forfettaria del 25%), con prelievo effettivo del 22,5%. In base alla Convenzione, la ritenuta del 5% si applica invece sull’ammontare lordo integrale delle royalties corrisposte, senza applicazione di alcuna riduzione forfettaria. Su un compenso di 100, il prelievo convenzionale è pari a 5, contro il prelievo interno di 22,5: il vantaggio del regime convenzionale rimane netto anche considerando la diversa base di calcolo.

Arm’s length e transfer pricing sulle royalties infragruppo

L’art. 12, par. 6, della Convenzione introduce una clausola specifica per i casi in cui le royalties siano determinate in un contesto di particolari relazioni tra le parti, tipicamente il rapporto di controllo tra la holding svizzera e la società italiana. La disposizione prevede che, qualora l’ammontare dei canoni ecceda quello che sarebbe stato pattuito in assenza di tali relazioni — ovvero il valore di libera concorrenza (arm’s length), la ritenuta convenzionale al 5% si applichi esclusivamente alla quota di canone corrispondente al valore normale. La parte eccedente rimane soggetta alla legislazione interna di ciascuno Stato contraente.

Nella prassi, poiché la capogruppo svizzera controlla integralmente la società italiana, è necessario verificare che il canone corrisposto sia congruo rispetto ai valori di mercato per operazioni comparabili tra soggetti indipendenti. La documentazione di transfer pricing, pur non essendo formalmente obbligatoria ai soli fini dell’applicazione della ritenuta convenzionale, costituisce lo strumento probatorio più solido in caso di contestazione da parte dell’Amministrazione finanziaria.

La clausola del beneficial owner convenzionale

Analogamente a quanto previsto dall’Accordo UE-Svizzera, anche l’applicazione della ritenuta convenzionale ridotta è condizionata alla qualifica di beneficiario effettivo delle royalties in capo alla società svizzera. Il Commentario OCSE all’art. 12 chiarisce che non assumono tale qualifica gli agenti, i fiduciari e le conduit companies, intendendo per tali i soggetti che, pur ricevendo formalmente il pagamento, sono vincolati, contrattualmente o di fatto, a trasferirlo a un soggetto terzo.

A differenza di quanto previsto per l’esenzione dell’Accordo UE-Svizzera, la verifica del beneficial owner in ambito convenzionale non richiede il soddisfacimento di requisiti partecipativi minimi. È sufficiente dimostrare che la società svizzera gode pienamente dei canoni percepiti, senza obblighi di retrocessione, e che li assoggetta a imposizione nel proprio Stato di residenza. La documentazione pratica richiesta dal sostituto d’imposta italiano è il Modello C, il formulario previsto dal Provvedimento dell’Agenzia delle Entrate del 10 luglio 2013, da richiedere vidimato dall’Autorità fiscale svizzera prima del pagamento.

La normativa interna residuale (ritenuta al 22,5%)

La normativa fiscale interna costituisce il livello residuale della gerarchia delle fonti: si applica esclusivamente quando non ricorrono i presupposti né per l’esenzione prevista dall’Accordo UE-Svizzera né per la ritenuta ridotta convenzionale. In questi casi, la società italiana è tenuta ad applicare la ritenuta a titolo d’imposta prevista dall’art. 25, co. 4, del DPR n. 600/73.

Il prelievo si determina in due passaggi. Primo: si calcola la base imponibile applicando la riduzione forfettaria del 25% all’ammontare lordo del compenso erogato, in base all’art. 71, co. 1, del TUIR. La riduzione è applicabile quando il diritto dal cui sfruttamento derivano i canoni è stato acquisito a titolo oneroso dalla società svizzera percettrice; non si applica, invece, per i diritti pervenuti per successione o donazione. Secondo: sulla base imponibile così determinata, pari al 75% del lordo, si applica la ritenuta a titolo d’imposta del 30%, con prelievo effettivo del 22,5% sull’ammontare corrisposto.

La ritenuta ha natura definitiva e liberatoria: la società svizzera non è tenuta ad alcun adempimento dichiarativo in Italia per questo reddito. Lo stesso reddito è tuttavia assoggettato a imposizione anche in Svizzera, in base al principio della world-wide taxation che caratterizza il sistema fiscale elvetico. Si genera così una fattispecie di doppia imposizione giuridica internazionale, nella quale due Stati esercitano la propria potestà impositiva sullo stesso reddito e in capo allo stesso soggetto. La Svizzera elimina o attenua tale doppia imposizione riconoscendo alla società elvetica un credito per le imposte pagate in Italia, secondo le modalità previste dal proprio ordinamento interno.

È opportuno precisare che il regime residuale non implica necessariamente una situazione di irregolarità o di pianificazione fiscale aggressiva. Vi sono casi in cui i requisiti dell’Accordo e della Convenzione semplicemente non ricorrono, per esempio per assenza del rapporto partecipativo qualificato o per mancanza della qualifica di beneficiario effettivo, e la normativa interna rappresenta il corretto punto di approdo.

Tabella riepilogativa: i tre scenari a confronto

La tabella seguente sintetizza i tre regimi applicabili alle royalties corrisposte da una società italiana a una holding svizzera priva di stabile organizzazione in Italia, in ordine gerarchico di verifica.

| Accordo UE-Svizzera art. 15 | Convenzione Italia-Svizzera art. 12 | Normativa interna art. 25 co. 4 DPR 600/73 | |

|---|---|---|---|

| Aliquota | 0% | 5% | 30% |

| Base imponibile | — | Ammontare lordo | 75% del lordo |

| Prelievo effettivo | 0% | 5% | 22,5% |

| Requisito partecipativo | ≥25% capitale, ≥2 anni | Nessuno | Nessuno |

| Forma giuridica | Società di capitali | Qualsiasi | Qualsiasi |

| Soggezione a imposta | Piena (no esenzioni integrali) | Nessun requisito specifico | Nessun requisito specifico |

| Beneficial owner | Richiesto | Richiesto | Non richiesto |

| Arm’s length | Non espressamente richiesto | Richiesto (art. 12 par. 6) | Non richiesto |

| Documentazione | Certificato residenza + attestazione forma giuridica + prova partecipazione | Modello C vidimato AdE svizzera | Nessuna (ritenuta automatica) |

| Doppia imposizione | Eliminata (tassazione solo in CH) | Attenuata (credito d’imposta in CH) | Residua (credito d’imposta in CH) |

| Norma di riferimento | Accordo UE-CH 26.10.2004, art. 15 | Conv. Italia-CH 9.3.1976, art. 12 | Art. 25 co. 4 DPR 600/73 + art. 71 TUIR |

Ordine di verifica obbligatorio: verificare prima i requisiti dell’Accordo UE-Svizzera; in caso negativo, verificare i requisiti convenzionali; solo in assenza di entrambi applicare la normativa interna. L’inversione di questo ordine non è fiscalmente corretta e può determinare un’indebita applicazione di ritenute maggiori o minori rispetto al dovuto.

Domande frequenti

Il rapporto di controllo totalitario non modifica il regime della ritenuta, ma rileva sotto due profili distinti: soddisfa il requisito partecipativo del 25% previsto dall’Accordo UE-Svizzera e impone una verifica stringente della congruità del canone rispetto al valore arm’s length, ai sensi dell’art. 12, par. 6, della Convenzione bilaterale.

In regime ordinario il sostituto d’imposta applica la ritenuta e la società svizzera può successivamente richiedere il rimborso al Centro Operativo di Pescara. Per i soggetti aderenti al regime di adempimento collaborativo, la risposta a interpello n. 49/2025 ha aperto la possibilità di ottenere l’esenzione in via anticipata, previa interlocuzione con l’Agenzia delle Entrate.

No. La ritenuta convenzionale del 5% si applica sull’ammontare lordo integrale del compenso, senza alcuna riduzione forfettaria. La normativa interna applica invece il 30% sul 75% del lordo. Su un compenso di 100, il prelievo convenzionale è 5 contro il prelievo interno di 22,5.

La prassi amministrativa e la logica del sistema richiedono che il Modello C — vidimato dall’Autorità fiscale svizzera — sia acquisito dal sostituto d’imposta italiano prima del pagamento. In caso di applicazione della ritenuta piena per mancanza del documento, il recupero avviene tramite istanza di rimborso, con i relativi oneri procedurali.