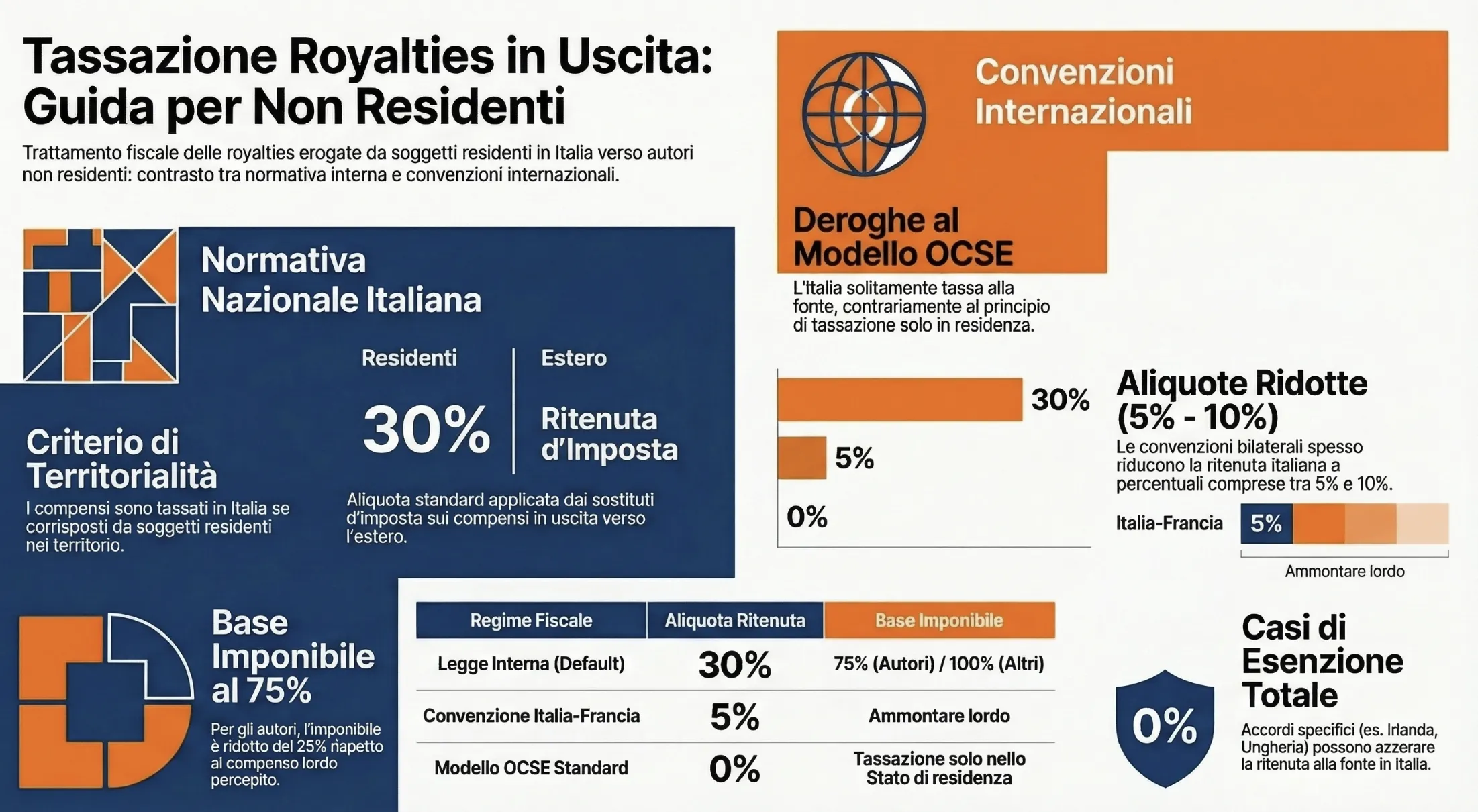

Le royalties per lo sfruttamento dei diritti di autore corrisposte da soggetto residente nei confronti di un autore non residente presentano problematiche di doppia imposizione. A livello interno è prevista l’applicazione di una ritenuta in uscita del 30%. A livello convenzionale, quasi tutti gli accordi conclusi dall’Italia prevedono imponibilità anche in Italia con ritenute differenziate.

I soggetti non residenti fiscalmente in Italia che percepiscono royalties derivanti da attività di lavoro autonomo riguardanti lo sfruttamento dei diritti di autore, da parte di soggetti residenti sono soggetti ad una particolare tipologia di tassazione. Questo in quanto tali proventi si considerano, ai sensi del DPR n. 917/86, prodotti nel territorio dello stato se corrisposti da soggetti residenti.

Ci siamo già occupati della disciplina riguardante i compensi derivanti dallo sfruttamento del diritto di autore. In questa analisi, invece, ci concentriamo sul regime fiscale applicabile per le royalties corrisposte da un soggetto residente nel nostro Paese, nei confronti di un autore non residente.

In questo caso, infatti, la disciplina si “scontra” con l’applicazione della ritenuta fiscale prevista in caso di redditi in “uscita” dall’Italia ed anche con le Convenzioni contro le doppie imposizioni siglate dall’Italia.

Indice degli argomenti

Royalties corrisposte a soggetto non residente

Lo sfruttamento, attraverso la cessione o l’utilizzo, del diritto di autore è disciplinato dalla Legge n. 633/41. Questa disposizione stabilisce che l’autore di un’opera dell’ingegno ha il diritto esclusivo di utilizzarla economicamente in ogni forma e modo. Quest’ultimo può decidere liberamente di concedere a terzi lo sfruttamento economico dell’opera. A fronte di questa concessione l’utilizzatore corrisponde all’autore una somma di denaro, di importo fisso o variabile (royalties). In questo modo, l’autore dell’opera rimane proprietario della stessa ma può beneficiare dei proventi derivanti da terzi che intendano sfruttare l’opera a fini commerciali e/o di lucro.

Quando titolare del diritto di autore e il soggetto che intende sfruttare economicamente l’opera sono soggetti aventi sede in territori diversi, ecco, che è necessario andare ad analizzare cosa afferma la normativa fiscale per la determinazione dei compensi medesimi.

In particolare, si tratta di andare a determinare lo Stato ove tali compensi devono essere assoggettati a tassazione. Infatti, in casi come questo è possibile arrivare a situazioni di doppia imposizione giuridica dei redditi.

Cosa NON è una royalty: attenzione a software e servizi

Un errore molto comune tra le aziende italiane è l’applicazione della ritenuta del 30% su pagamenti esteri che, in realtà, non si qualificano come royalties. La prassi internazionale (incluso il Commentario all’art. 12 del modello OCSE) traccia un confine netto:

- Acquisto di Software ad uso interno: Se l’azienda italiana acquista una licenza d’uso di un software per i propri dipendenti o per la propria attività (uso commerciale interno), senza acquisire alcun diritto di riproduzione, modifica o distribuzione pubblica, il pagamento non è una royalty. Costituisce reddito d’impresa (art. 7 Modello OCSE) e, in assenza di stabile organizzazione in Italia, non subisce alcuna ritenuta alla fonte.

- Prestazioni di servizi puri: I pagamenti per servizi di assistenza tecnica, consulenza o aggiornamento software non rientrano nel concetto di royalty, a meno che non vi sia un contestuale trasferimento di know-how segreto.

Criteri di collegamento delle royalties per la normativa interna

Il punto di partenza di questa analisi è comprendere il criterio di collegamento delle royalties previsto dalla normativa fiscale nazionale. Il riferimento è all’art. 20, co. 2, lett. c) del TUIR, il quale prevede che, indipendentemente dalle lettere d) (redditi di lavoro autonomo), e) (redditi di impresa) e f) (redditi diversi), del co. 1:

i compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi di impresa nonché di processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico si considerano prodotti nel territorio dello Stato se corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio stesso di soggetti non residenti

In pratica, i compensi da royalties sono attratti a tassazione nel nostro Paese, non già in base alla qualificazione degli stessi come redditi di impresa, redditi di lavoro autonomo o redditi diversi, né tantomeno con riferimento alla qualità del percettore non residente (persona fisica o giuridica, lavoratore autonomo o imprenditore). Tali redditi si considerano di fonte italiana per il solo fatto che sono erogati (ad un non residente, ancorché privo di stabile organizzazione in Italia) da uno dei soggetti residenti, indicati dalla norma.

L’elemento soggettivo della qualità dell’erogante costituisce il solo valido criterio di collegamento con il territorio dello Stato. Per questo motivo la circostanza che i compensi (royalties) per l’utilizzazione di opere dell’ingegno (brevetti, marchi di fabbrica etc.) siano corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio dello Stato di soggetti non residenti, è di per sé sufficiente a realizzare la territorialità dei compensi medesimi.

Ritenuta alla fonte del 30% sulle royalties in uscita

Una volta compreso il fatto che l’erogazione di royalties da parte di ente residente verso percettore non residente è imponibile in Italia occorre comprendere la ritenute applicabile. Il riferimento è all’ultimo comma dell’art. 25 del DPR n. 600/73, il quale dispone che i sostituti di imposta residenti che eroghino a soggetti non residenti i compensi (royalties) di cui al citato art. 20, co. 2, lett. c) del TUIR devono operare una ritenuta di imposta del 30%.

La ritenuta si applica sulla parte imponibile dell’ammontare lordo di tali compensi. Analoga disposizione è contenuta nell’articolo 33, co. 4, del DPR n. 42/98 per la determinazione della base imponibile dei canoni dovuti a soggetti diversi dagli autori e inventori.

La parte imponibile dei compensi è determinata rispettivamente:

- Dall’articolo 50, co. 8, del TUIR, per i corrispettivi dovuti direttamente all’autore o inventore. L’imponibile è costituito dal compenso percepito ridotto del 25%;

- Dall’articolo 85, co. 1, del TUIR per quelli dovuti a soggetti diversi dagli autori o inventori. L’imponibile è costituito dal compenso complessivo. Nel caso, l’abbattimento del 25% si applica solamente se i diritti dalla cui utilizzazione derivano i compensi sono stati acquistati a titolo oneroso.

Il soggetto erogante residente, quindi, allo scopo di applicare l’abbattimento della base imponibile nei confronti dei soggetti diversi dell’autore o inventore deve accertare il titolo di acquisto del diritto.

Ovviamente l’applicazione della ritenuta a titolo di imposta comporta che il canone non concorre alla formazione del reddito complessivo imponibile del non residente. Sostanzialmente l’autore o inventore non residente fiscalmente in Italia con l’applicazione della ritenuta è esonerato dalla presentazione della dichiarazione dei redditi italiana.

La ritenuta di cui all’art. 25, ultimo comma del DPR n. 600/73 non è applicabile sulle royalties corrisposte a stabili organizzazioni di soggetti non residenti in quanto tali redditi concorreranno alla formazione del reddito complessivo della stabile organizzazione.

Criteri di collegamento delle royalties per la normativa convenzionale

Una volta analizzate le disposizioni interne occorre anche andare ad analizzare la presenza di una Convenzione contro le doppie imposizioni. In questo caso occorre tenere presente che la maggior parte delle Convenzioni contro le doppie imposizioni siglate dall’Italia, per quanto riguarda i criteri di collegamento delle royalties, deroga rispetto alle indicazioni del modello OCSE di trattato.

Con maggiore dettaglio la disciplina delle royalties nel modello OCSE è dettata dall’art. 12, paragrafo 1, il quale prevede che le royalties corrisposte da una persona residente in uno Stato ad un’altra persona residente in un altro Stato che ne sia il beneficiario effettivo devono essere assoggettate ad imposizione esclusivamente nello Stato di residenza del beneficiario.

Per quanto riguarda le Convenzioni siglate dall’Italia, solo in alcuni casi tale disposizione trova riscontro (si tratta degli accordi conclusi con Irlanda ed Ungheria). In questi casi l’erogazione del reddito può avvenire senza applicazione di ritenuta in uscita. Qualora la ritenuta sia stata comunque applicata il percipiente estero ha la possibilità di effettuare istanza di rimborso all’Amministrazione finanziaria italiana.

In tutte le altre Convenzioni l’Italia si è riservata il diritto di tassare alla fonte le royalties corrisposte in uscita. Di fatto, riproponendo quanto previsto dalla normativa fiscale nazionale, sopra indicata. In tutti questi casi la singola Convenzione (da analizzare sempre con molta cura) prevede l’applicazione di una ritenuta in uscita con aliquota che varia tra il 5% ed il 10% del provento corrisposto. Questo, a meno che non si sia di fronte alla condizione di esonero legata alle società comunitarie appartenenti allo stesso gruppo, prevista dall’art. 26-quater del DPR n. 600/73. In altri casi, invece, si prevede l’applicazione di aliquote di ritenuta differenziate a seconda della diversa tipologia di royalty corrisposta (vedi il caso della Convenzione con gli Stati Uniti d’America).

Come applicare l’aliquota convenzionale ridotta: Il Modello C

L’applicazione delle aliquote ridotte previste dalle Convenzioni (es. 5% o 10%) non è mai automatica. Il sostituto d’imposta italiano, prima di procedere al pagamento della fattura estera decurtata della ritenuta agevolata, ha l’obbligo di acquisire una specifica documentazione.

Il fornitore estero deve compilare e trasmettere all’azienda italiana il Modello C dell’Agenzia delle Entrate (approvato con il Provvedimento 10.7.2013). Il modulo deve essere obbligatoriamente vidimato dall’Autorità Fiscale del Paese estero di residenza, attestando la sussistenza dei requisiti convenzionali. In assenza di questo documento al momento del pagamento, l’azienda italiana deve:

- Operare la ritenuta ordinaria del 30%;

- Il fornitore estero potrà successivamente chiedere il rimborso dell’eccedenza al Centro Operativo di Pescara.

Esempio: la Convenzione contro le doppie imposizioni con la Francia

Di seguito riportiamo, a titolo di esempio, i paragrafi 1 e 2 dell’art. 12 della Convenzione contro le doppie imposizioni siglata tra Italia e Francia.

1. canoni provenienti da uno Stato e pagati ad un residente dell’altro Stato sono imponibili in detto altro Stato.

2. Tuttavia, tali canoni possono essere tassati nello Stato dal quale essi provengono e in conformità della legislazione di detto Stato, ma, se la persona che riceve i canoni ne è l’effettivo beneficiario, l’imposta così applicata non può eccedere il 5 per cento dell’ammontare lordo dei canoni.

Leggi anche: Beneficiario effettivo royalties: i 3 test della Cassazione.

Tabella: tassazione in base al percettore estero

| Tipologia di percettore estero | Base imponibile in Italia | Ritenuta alla fonte applicabile | Note e agevolazioni |

| Autore o inventore (Persona Fisica) | 75% del compenso (abbattimento forfetario automatico del 25%). | 30% (riducibile in base alle Convenzioni OCSE, es. 5% o 10%). | L’applicazione della ritenuta esonera il soggetto dalla dichiarazione dei redditi in Italia. |

| Soggetto diverso dall’autore (es. Società o eredi) | 100% del compenso (ridotto al 75% solo se si prova l’acquisto dei diritti a titolo oneroso). | 30% (riducibile con Convenzioni OCSE o azzerabile tramite Direttiva UE). | Richiede il Modello C per l’aliquota OCSE ridotta o il Modello F per l’esenzione totale infragruppo. |

| Stabile organizzazione (di soggetto estero) | Il compenso concorre integralmente al reddito d’impresa. | Nessuna ritenuta (0%). | Il provento viene tassato ordinariamente in Italia tramite la dichiarazione dei redditi (IRES) della S.O |

Consulenza fiscale online

Come emerge da questa analisi, la tassazione delle royalties corrisposte a soggetti non residenti in Italia è un argomento complesso che richiede una conoscenza approfondita sia della normativa fiscale nazionale che delle Convenzioni internazionali contro le doppie imposizioni.

La corretta applicazione delle ritenute fiscali, la determinazione della base imponibile e la gestione delle potenziali situazioni di doppia imposizione richiedono un’attenta valutazione caso per caso. Inoltre, le specificità legate ai diversi accordi internazionali possono influenzare significativamente il trattamento fiscale di queste transazioni.

Se vi trovate ad affrontare questioni relative alla tassazione di royalties in un contesto internazionale, sia come soggetto residente che eroga i compensi, sia come percettore non residente, è consigliabile richiedere una consulenza fiscale professionale. Possiamo aiutarvi per fornire assistenza personalizzata attraverso una consulenza fiscale online.

Non esitate a contattarci per approfondire la vostra situazione specifica e ricevere un supporto esperto nella gestione fiscale delle royalties internazionali.

Domande frequenti

No. Se il beneficiario estero opera nel nostro Paese tramite una propria stabile organizzazione, la ritenuta in uscita del 30% non deve essere applicata dal sostituto d’imposta. Le royalties percepite perdono infatti la natura di reddito isolato e confluiscono direttamente nel reddito d’impresa della stabile organizzazione italiana, che le assoggetterà regolarmente a IRES in dichiarazione.

Se il compenso è erogato da una persona fisica che non agisce in veste di sostituto d’imposta (es. un privato senza Partita IVA), la ritenuta alla fonte del 30% non viene operata. In questo caso specifico, il percettore estero è obbligato a presentare la dichiarazione dei redditi in Italia per assolvere il debito d’imposta, potendo comunque far valere le eventuali aliquote convenzionali ridotte direttamente nel quadro RN del Modello Redditi.

No. I contributi versati da una consociata per gli accordi di ripartizione dei costi (CCA) legati a progetti di ricerca condivisi non costituiscono royalties. Essendo un rimborso per facilitare l’attività di ricerca e non la remunerazione per il diritto di sfruttare un bene immateriale già esistente , sfuggono alla ritenuta alla fonte, ma la loro deducibilità IRES in Italia deve essere provata dimostrando l’adeguatezza della quota ripartita.

Sì. La normativa fiscale italiana (DPR 600/73) equipara a “royalties” anche i compensi per l’uso, o la concessione in uso, di attrezzature industriali, commerciali o scientifiche situate nel territorio dello Stato. Su questi pagamenti si applica la ritenuta a titolo d’imposta del 30% calcolata sull’intero importo lordo del compenso (100%), senza il riconoscimento di alcuna spesa inerente o deduzione forfetaria.

I canoni corrisposti a entità residenti in Paesi a fiscalità privilegiata (Black List) subiscono la ritenuta ordinaria del 30% e non beneficiano delle direttive UE. L’Agenzia delle Entrate applica criteri di massima severità sulla loro deducibilità. I corrispettivi sono ammessi in detrazione in Italia solo se l’azienda erogante dimostra con prove inoppugnabili e dati giuridici eccezionali la reale e indispensabile utilità conseguita tramite lo sfruttamento di tale diritto.