La fattura elettronica prevede una precisa procedura anche per quanto riguarda la gestione delle ricevute di invio. Una volta effettuato l’invio della fattura elettronica al Sistema di Interscambio (SdI), è necessario attenere il rilascio di una ricevuta telematica. La ricevuta rappresenta un aspetto di fondamentale importanza nel processo di fatturazione elettronica. Questo, in quanto, attraverso la ricevuta il soggetto passivo ha la possibilità di dimostrare l’avvenuta fatturazione.

Affinché la procedura di fatturazione vada a buon fine è necessario ricevere la ricevuta di consegna. In alternativa a questa, è possibile ricevere, alternativamente, la ricevuta di mancato recapito, oppure la ricevuta di scarto. In questo contributo ho deciso di andare ad analizzare le tre diverse tipologie di ricevuta telematica che si possono ottenere con la fatturazione elettronica. Scopriamole insieme.

Indice degli argomenti

- Il meccanismo di invio della fattura elettronica

- Cosa fa il Sistema di Interscambio quando riceve una fattura?

- Ricevute fattura elettronica: la ricevuta di consegna

- Ricevute fattura elettronica: la ricevuta di mancato recapito – impossibilità di consegna

- Ricevute fattura elettronica: la ricevuta di scarto

- I tempi per la ricezione delle ricevute fattura elettronica

- Fatture elettroniche per i privati: come può il privato visualizzare le e-fatture?

- Domande frequenti

Il meccanismo di invio della fattura elettronica

Il meccanismo di fatturazione elettronica prevede che il soggetto emittente, trasmetta il file in formato Xml al Sistema di Interscambio (SdI). Tale file può essere o meno firmato digitalmente dal soggetto emittente o da un suo delegato. Consiglio, per far avere alla fattura maggiore evidenza, di firmare digitalmente tutti i file Xml da inviare al Sistema di Interscambio.

Lo stesso SdI, una volta acquisito il flusso rilascia al soggetto emittente una ricevuta, nello stesso formato e utilizzando lo stesso canale prescelto per la trasmissione. Come anticipato la ricevuta che è possibile ricevere è di tre diverse tipologie:

- Ricevuta di consegna;

- Ricevuta di mancato recapito;

- Infine, la ricevuta di scarto.

Cosa significano e cosa fare? Scopriamolo insieme di seguito.

Cosa fa il Sistema di Interscambio quando riceve una fattura?

La fattura elettronica deve essere sempre inviata ai propri clienti attraverso il SdI, altrimenti la fattura si considera come non emessa. Una volta che il file Xml della fattura elettronica è stato trasmesso al SdI, quest’ultimo deve eseguire delle operazioni di controllo e consegna della fattura. L’Agenzia delle Entrate, sul suo sito, indica che queste procedure possono impiegare da pochi minuti fino ad un massimo di 5 giorni nel caso in cui vi sia un elevato numero di fatture che stanno transitando al SdI nello stesso momento.

Quali controlli esegue il SdI sulla fattura elettronica?

Come detto, lo SdI al momento della ricezione della fattura elettronica è tenuto ad eseguire alcuni controlli. Si tratta dei seguenti:

- Verifica che siano presenti almeno le informazioni minime obbligatorie previste per legge (art. 21 ovvero 21-bis del DPR n. 633/72), cioè – in generale – gli estremi identificativi del fornitore e del cliente, il numero e la data della fattura, la descrizione della natura, quantità e qualità del bene ceduto o del servizio prestato, l’imponibile, l’aliquota e l’Iva;

- Verifica che i valori della partita Iva del fornitore (cedente/prestatore) e della partita Iva oppure del Codice Fiscale del cliente (cessionario/committente) siano esistenti, cioè presenti in Anagrafe Tributaria;

- Verifica che sia inserito in fattura l’indirizzo telematico dove recapitare il file, cioè che sia almeno compilato il campo “Codice Destinatario“

- Verifica che ci sia coerenza tra i valori dell’imponibile, dell’aliquota e dell’Iva (ad esempio, se l’imponibile è 100 euro, l’aliquota è 22%, l’Iva sia di 22 euro).

| ATTENZIONE! |

|---|

| Per tutte le fatture elettroniche inviate a privati (altri operatori Iva o consumatori finali), il SdI accetta anche file non firmati digitalmente. Nel caso in cui, però, il file della fattura elettronica sia firmato digitalmente, il SdI esegue controlli sulla validità del certificato di firma. Il SdI controlla inoltre che il file della stessa fattura elettronica non sia stato già inviato (duplicato). |

Ricevute fattura elettronica: la ricevuta di consegna

Nel caso in cui i controlli sopra indicati abbiano dato riscontro positivo, SdI recapita la fattura elettronica all’indirizzo telematico che legge nel file della fattura (si tratta dei campi “Codice Destinatario” e “PEC Destinatario“) e invia al soggetto che ha trasmesso il file una ricevuta di consegna all’interno della quale sono indicate data ed ora esatta in cui è avvenuta la consegna.

Nella ricevuta, inoltre, è riportato il nome che è stato assegnato al file dal soggetto che ha predisposto la fattura, un numero – attribuito da SdI – che identifica univocamente il file della fattura e un ulteriore codice – definito hash – che consente di garantire l’integrità del file stesso. Non deve essere dimenticato che un duplicato della fattura elettronica viene messo a disposizione del cliente e del fornitore nelle loro rispettive aree riservate all’interno del portale “Fatture e Corrispettivi” (“Consultazione → Dati rilevanti ai fini Iva”).

La ricevuta di consegna, quindi, identifica la fattispecie in cui la fattura elettronica si considera correttamente emessa ed è stata ricevuta dal soggetto destinatario. Con la ricevuta di consegna il soggetto emittente ha completato correttamente la procedura di fatturazione elettronica. Aspetto importante da sottolineare è che questo tipo di ricevuta identifica sia l’avvenuta ricezione in modo corretto della fattura da SdI ed anche la sua consegna al soggetto ricevente.

Ricevute fattura elettronica: la ricevuta di mancato recapito – impossibilità di consegna

Una seconda ipotesi, meno fortunata della precedente riguarda la ricezione della ricevuta di mancato recapito. In questo caso la fattura elettronica è stata correttamente trasmessa e ricevuta dal Sistema di Interscambio. A differenza del caso precedente, quì la ricevuta, invece, non è stata recapitata al soggetto ricevente.

Questa situazione si può verificare, ad esempio, nel caso in cui la casella PEC ovvero il canale telematico FTP o Web Service, dove il SdI prova a recapitare il file della fattura non fossero attivi (la casella PEC è piena o il server del canale telematico è momentaneamente spento), il SdI – leggendo il numero di partita Iva ovvero il codice fiscale del cliente (c.d. “cessionario/committente“) all’interno della fattura – mette comunque a disposizione il duplicato della fattura nell’area riservata di “Consultazione → Dati rilevanti ai fini Iva” del portale Fatture e Corrispettivi. Questa ricevuta informa il trasmittente della “messa a disposizione” del documento nell’area web privata del destinatario.

In questa situazione, il SdI invia al soggetto che ha trasmesso il file una ricevuta di impossibilità di consegna o mancato recapito all’interno della quale è indicata la data di messa a disposizione del file al cliente. In questo caso la fattura si considera emessa per il fornitore ma non ancora definitivamente ricevuta (ai fini fiscali) dal cliente. Per tale motivo, è importante che il fornitore (“cedente/prestatore“) avvisi il cliente – per vie diverse dal SdI (ad esempio tramite email, telefono o altro contatto) – che la fattura elettronica è a sua disposizione nell’area riservata, in modo tale che quest’ultimo possa consultarla e scaricarla dalla predetta area: la data di decorrenza della detraibilità dell’Iva, per il cliente, scatterà dal momento di visualizzazione/scarico della fattura.

Nell’area riservata di “Consultazione → Dati rilevanti ai fini Iva” del portale Fatture e Corrispettivi sia il fornitore che il cliente possono individuare le fatture elettroniche consegnate (per le quali è stata emessa una ricevuta di consegna) da quelle che, per problemi del canale di ricezione del cliente, non sono state consegnate ma solo messe a disposizione sul portale (per le quali è stata emessa una ricevuta di impossibilità di consegna o mancato recapito):

- Le fatture consegnate sono marcate da un simbolo verde di spunta;

- Le fatture non consegnate e da prendere in visione sono marcate da un simbolo rosso di alert.

Una ricevuta di mancato recapito, ad esempio, può essere recapitata in caso di indicazione del solo codice “000000” nelle fatture emesse a riceventi privati consumatori. Qualora questi non abbiano comunicato il proprio indirizzo di Posta Elettronica Certificata. Oppure, la mancata consegna si ha nel caso in cui si emette Fattura Elettronica nei confronti di soggetto estero. In questo caso, l’indicazione del codice destinatario “xxxxxxx“, comporta in ogni caso il recapito della ricevuta di mancato recapito della fattura.

Come detto, in questi casi la E-Fattura risulta correttamente ricevuta dal Sistema di Interscambio. Tuttavia, non vi è stata possibilità di recapitarla al soggetto ricevente. Con questa ricevuta il soggetto emittente può dirsi soddisfatto, in quanto la procedura di fatturazione elettronica è stata correttamente effettuata.

Ricevuta di mancato recapito e detraibilità Iva

Ai fini della esigibilità e detraibilità dell’Iva, in sintesi, si ricorda che:

- Per il fornitore, ogni qual volta il SdI invia una ricevuta di consegna o una ricevuta di impossibilità di consegna, la fattura si considera emessa e la data di esigibilità coincide con la data riportata nella fattura (al contrario, una ricevuta di scarto determina che la fattura non è mai stata emessa e occorre correggere l’errore in essa contenuto e ritrasmetterla al SdI);

- Per il cliente, ogni qual volta il SdI consegna la fattura, la stessa si considera ricevuta e la data a partire dalla quale può essere detratta l’Iva coincide con quella della consegna del documento; nel caso in cui la fattura superasse i controlli ma il SdI non riuscisse a consegnarla per problemi del canale telematico a cui tenta di recapitarla, la data dalla quale può essere detratta l’Iva coincide con quella di “presa visione” (da parte del cliente) della fattura nell’area riservata “Consultazione → Dati rilevanti ai fini Iva” del portale Fatture e Corrispettivi.

Ricevute fattura elettronica: la ricevuta di scarto

L’ultima ipotesi analizzata è sicuramente la peggiore per il soggetto emittente. In questo caso la E-Fattura non è stata correttamente compilata, e quindi il Sistema di Interscambio non è riuscito a riceverla correttamente. Questo determina l’emissione della ricevuta di scarto. Questa ricevuta, di fatto, deriva dal negativo esito dei controlli sopra descritti. Per questo motivo nella ricevuta viene indicato il codice ed una sintetica descrizione del motivo dello scarto (per spiegazioni più dettagliate di tali motivi si rimanda alle specifiche tecniche allegate al provvedimento dell’Agenzia delle Entrate del 30 aprile 2018).

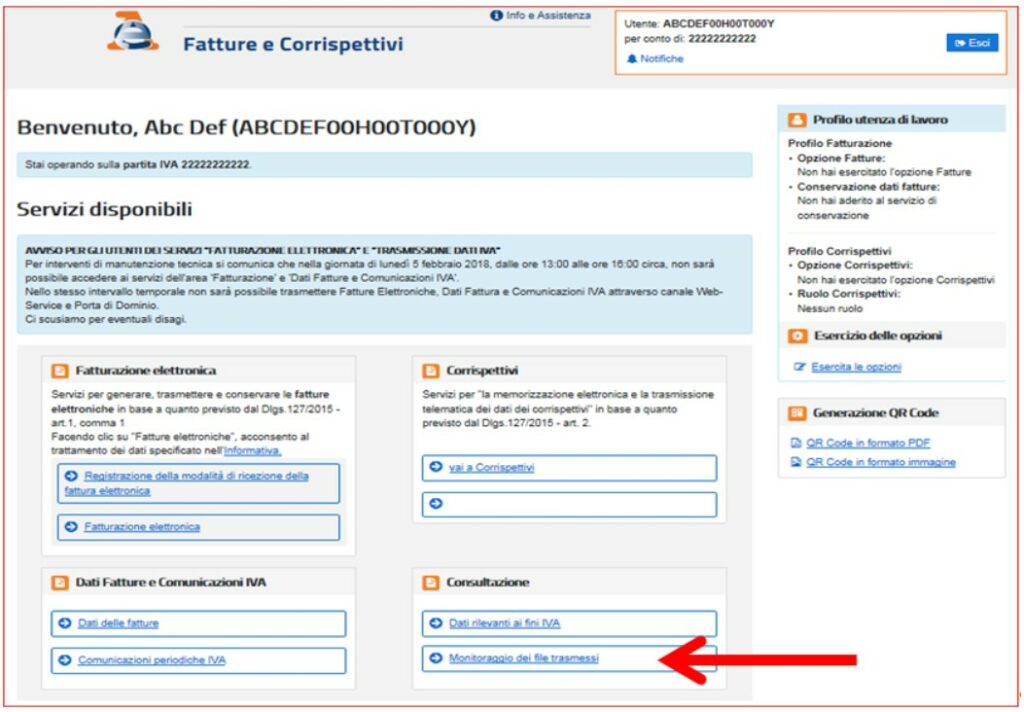

Inoltre, la ricevuta di scarto viene sempre messa a disposizione nell’area autenticata “Consultazione → Monitoraggio dei file trasmessi” del portale Fatture e Corrispettivi, sia quando viene inviata con il servizio online del medesimo portale, sia quando viene inviata con la procedura web sia quando la fattura viene inviata con PEC o canale telematico.

L’aspetto più importante da sottolineare è che ai fini fiscali è che lo scarto della fattura elettronica determina la non emissione della stessa. Il rilascio della notifica di scarto della E-Fattura comporta, evidentemente, in capo all’emittente la necessità di doversi attivare per correggere l’anomalia e adempiere alla corretta emissione della fattura in tempi brevi. Per tale ragione è importante che l’emittente abbia un riscontro celere sull’esito dell’invio.

A questo riguardo, l’Agenzia delle Entrate ha chiarito che il Sistema di Interscambio invia l’eventuale notifica di scarto della E-Fattura nel giro di pochi minuti o ore. Comunque in un tempo massimo non superiore ai 5 giorni, necessario nei periodi di maggiore afflusso (es. fine mese o fine anno).

Esempi di scarto

A titolo esemplificativo, una fattura elettronica può essere scartata da SdI nel caso in cui:

- Sia inviata in un formato differente dal quello xml;

- Manchi un dato obbligatorio prescritto dalla disciplina Iva (es. partita Iva dei soggetti coinvolti, data, numero, etc.);

- Rechi l’indicazione di una data posteriore a quella dell’invio;

- Comporti l’incongruenza tra i dati indicati (es. indicazione dell’aliquota Iva pari a zero e contestuale mancata indicazione della motivazione di non imponibilità, oppure, indicazione di aliquota pari a zero ma imposta diversa da zero, etc.).

Si segnala che il SdI non effettua controlli nel merito dei dati inseriti ma, come detto, controlla esclusivamente l’avvenuta compilazione dei campi obbligatori ai fini della disciplina Iva. L’unico controllo sostanziale che viene eseguito è quello della verifica dell’esistenza della partita Iva o del codice fiscale nell’Anagrafe tributaria. Mentre non viene fatto lo stesso controllo sugli altri dati anagrafici.

Nuovo invio a seguito di scarto

Lo scarto della fattura elettronica ne determina la mancata emissione ai fini Iva, comportando per l’emittente l’obbligo di provvedere ad un nuovo invio. In considerazione del fatto che lo scarto potrebbe arrivare anche a distanza di alcuni giorni, è importante chiarire che tale eventualità non comporta, per l’emittente, il rischio di incorrere nella violazione di tardiva fatturazione.

L’Agenzia delle Entrate ha confermato che l’emittente ha 5 giorni lavorativi di tempo, dal ricevimento della notifica di scarto, per provvedere ad un nuovo invio. Questo senza concretizzare una violazione sanzionabile, sempreché il precedente invio fosse avvenuto nei termini normativamente previsti. Quando si effettua il nuovo invio è opportuno che la data di emissione della fattura e il numero di protocollo Iva della stessa rimangano invariati. In questo modo si rimane compliance alla normativa Iva.

Per approfondire: Fattura elettronica scartata: guida a correzione e riemissione.

I tempi per la ricezione delle ricevute fattura elettronica

I tempi tecnici necessari per l’invio di una delle comunicazioni (Consegna, Mancato Recapito) sono gli stessi indicati dall’Agenzia delle Entrate per l’invio della notifica di scarto. Questo vuol dire che, il Sistema di Interscambio effettua i controlli formali del documento e, laddove non si rilevino anomalie e non venga prodotta una notifica di scarto, lo stesso provvede a consegnare immediatamente la fattura elettronica al destinatario, inviando al trasmittente uno dei due esiti.

L’intera procedura viene eseguita nel giro di qualche ora oppure, come detto per lo scarto, potrebbe richiedere un massimo di 5 giorni, nei casi di particolare afflusso delle trasmissioni. Si evidenzia, inoltre, che nel caso non si riesca a consegnare il documento al destinatario, e lo stesso venga “messo a disposizione” nella sua area privata, il SdI continuerà a fare ulteriori tentativi di recapito ogni 12 ore per i 3 giorni successivi. Indipendentemente dall’esito di tali tentativi, il trasmittente può ritenersi certo dell’avvenuta emissione della Fattura Elettronica sin dal momento della ricezione della ricevuta di mancato recapito.

Fatture elettroniche per i privati: come può il privato visualizzare le e-fatture?

Per poter visualizzare le sue fatture il privato può accedere alla sua area riservata tramite le proprie credenziali fisconline, tramite CNS (carta nazionale dei servizi), oppure tramite lo Spid digitale. Al suo interno il privato potrà consultare tutte le fatture elettroniche che ha ricevuto.

Domande frequenti

Una volta effettuato il login sul portale “Fatture e Corrispettivi si accede alla propria area personale (o della propria azienda) e, dalla sezione “Consultazione” cliccando sul link “Dati rilevanti ai fini IVA” si ha la possibilità di vedere tutte le fatture elettroniche emesse e ricevute nell’ultimo trimestre.

Nel ciclo della fatturazione elettronica può accadere che il Sistema di Interscambio non riesca a consegnare la fattura al destinatario, pur avendola validata. Viene così notificato lo stato di mancata consegna (MC). In questo caso non bisogna allarmarsi: la fattura non è persa, ma bisognerà semplicemente recuperarla.

Dove si trovano le fatture nel cassetto fiscale dell’AdE? Accedere all’area Fatture & Corrispettivi dell’Agenzia delle Entrate: ivaservizi.agenziaentrate.gov.it e selezionare il Codice Fiscale dell’utenza per la quale vedere le fatture.

L’unica maniera per rimediare agli errori presenti nella fattura elettronica emessa è emettere una nota di variazione, cioè una nota di credito o di debito. A quel punto potrà essere riemessa una nuova fattura elettronica corretta.

Relativamente al processo Sdi lo stato “da inoltrare” corrisponde ad uno stato di attesa (il Sdi prova a consegnare, non ha avuto successo ma non ha neanche considerato fallita la consegna).

Cosa significa lo stato “In elaborazione” e “messa a disposizione SDI”? Come comportarsi? Significano che l’intermediario ha reso disponibile a SDI il file XML della fattura elettronica firmato digitalmente ed è in attesa che venga recepito dal SDI.

La fattura viene considerata come “non emessa”, così come afferma l’Agenzia delle entrate. Cosa fare in caso di fattura elettronica scartata? Dovrai correggere la fattura e inviarla di nuovo al SdI entro 5 giorni dalla data di notifica dello scarto, mantenendo lo stesso numero e data del documento.

Per conservare a norma le fatture elettroniche (e altri documenti), è necessario affidarsi a soggetti accreditati come conservatori. prevede che anche i registri e tutti i documenti relativi al ciclo attivo e passivo siano conservati elettronicamente.

15 anni. L’Agenzia ha previsto un servizio gratuito per la conservazione delle fatture elettroniche a cui si può aderire espressamente accedendo all’area riservata “Fatture e corrispettivi”. La conservazione presso l’Agenzia dura 15 anni, anche in caso di decadenza o recesso dal servizio.

Il codice destinatario standard è composto da sette cifre di caratteri alfanumerici. Se invece si inserisce 0000000 o si lascia il campo in bianco, la fattura verrà recapitata sul cassetto fiscale Fatture e Corrispettivi dell’Agenzia delle Entrate.

Le fatture non sono più modificabili, dunque in caso di errore, l’unico modo per risolvere la situazione è la richiesta e l’emissione di una nota di credito. Come per la fattura elettronica, deve quindi transitare attraverso il sistema di interscambio (Sdi), utilizzando il codice operativo TD04.

Il Sistema di Interscambio nazionale oramai è ben rodato e la consegna di una fattura avviene in 10 minuti anche se in base al traffico nazionale può arrivare a 1 o 2 ore.

Apri la scheda “Riepilogo” per inserire i dati relativi al pagamento; Puoi scegliere la modalità di pagamento, l’istituto finanziario e inserire il tuo codice IBAN e la data di scadenza.

La tua fattura è stata scartata e vuoi conoscerne il motivo? Ti basterà entrare nella sezione dei documenti. La tua fattura può essere stata scartata: Dallo SDI, che invierà una Notifica di Scarto contenente l’errore commesso; potrai consultare la notifica accedendo ai Dettagli della fattura dal pulsante AZIONI.

Una cosa importante da sottolineare è che, anche in caso di mancata consegna, il Sistema di Interscambio provvede comunque a inserire il file XML della fattura nell’area riservata del Cassetto Fiscale denominata “Consultazione → Dati rilevanti ai fini IVA”.