Applicazione dell'IVA al 22% per le banche dati online che mettono a disposizione testi e documenti senza codice ISBN. ebook Iva al 4%.

Banche dati online con applicazione dell’IVA al 22%. I chiarimenti di prassi dell’Agenzia delle Entrate.

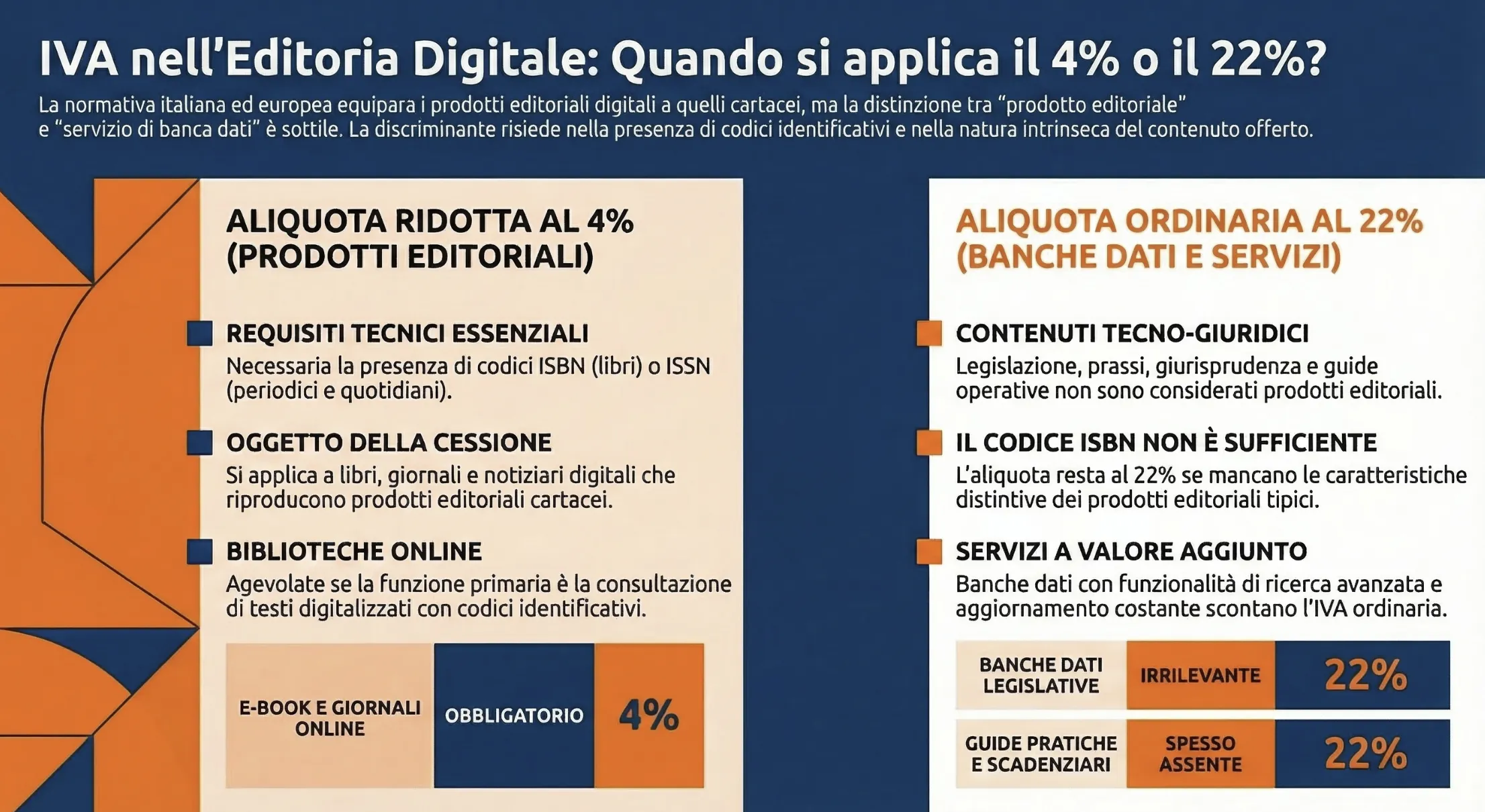

La normativa nazionale permette l’applicazione dell’IVA con aliquota ridotta al 4% nel caso di cessioni i giornali, notiziari, quotidiani, dispacci delle agenzie di stampa, libri e periodici, identificati da codice ISBN o ISSN tramite mezzi di comunicazione elettronica. L’Agenzia delle Entrate, con la risposta all’istanza ad interpello n. 69/19, e con l’istanza n. 850/E/21 ha chiarito che la fornitura di banche dati che contengono documenti che non possono qualificarsi come prodotti editoriali, quindi privi dei codici ISBN e ISSN (es. legislazione, prassi, guide operative), non può beneficiare dell’aliquota IVA ridotta ma è soggetta all’aliquota ordinaria del 22%.

La fornitura di banche dati elettroniche dotate di guide pratiche e normative, legislazione vigente, prassi e giurisprudenza non può beneficiare dell’applicazione dell’IVA ridotta del 4% di cui al punto 18) della Tabella A, parte II, allegata al DPR n. 633/72, anche se dotata di codici ISSN o ISBN, se non vi è la riproduzione online di prodotti editoriali cartacei. Detto questo, andiamo ad analizzare, in questo articolo la motivazioni dei documenti di prassi in commento in relazione fornitura di banche dati elettroniche che devono scontare l’IVA con aliquota ordinaria del 22%.

Aliquota IVA ridotta del 4% sulla cessione di prodotti editoriali

L’Agenzia delle Entrate con la risposta ad interpello n. 69/19 ha affrontato il tema relativo all’applicazione dell’aliquota IVA ridotta al 4% sui prodotti editoriali. La prassi su questo argomento aveva già fornito indicazioni importanti attraverso la Risoluzione n. 120/E/17. Successivamente, sul tema era intervenuta anche la Direttiva 2018/1713/UE. Al fine di fornire un quadro quanti più completo su questo argomento può essere utile effettuare un’analisi storica sull’applicazione dell’aliquota IVA su prodotti editoriali e sulla forniture di banche dati online a carattere editoriale.

La situazione storica fino alla Direttiva UE 1713/2018

Il punto di partenza di questa analisi non può che essere la regola generale comunitaria di applicazione dell’IVA. Questa regola è dettata dall’art. 93, comma 1, della Direttiva n. 2006/112/CE (cd “Direttiva IVA“). In questo contesto, la Corte di Giustizia UE, con le sentenze del 5 marzo 2015, relative alle cause C-479/13 e C-502/13, si era espressa in ordine alla legittimità dell’aliquota IVA ridotta applicata da Francia e Lussemburgo alle cessioni di libri in formato elettronico.

L’applicazione dell’aliquota IVA ridotta per le cessioni di prodotti digitali, risultava incompatibile con le previsioni contenute negli artt. 96 e 98 della Direttiva IVA. Disposizioni secondo le quali le aliquote agevolate erano ammesse soltanto per le operazioni di cui all’allegato III della Direttiva, il cui punto 6) si limitava ad annoverare soltanto la “fornitura di libri su qualsiasi supporto fisico”.

Gli e-book non potevano, pertanto, rientrare nella categoria di beni o servizi soggetti ad aliquota ridotta. Questo, considerato che l’applicazione dell’IVA agevolata non era ammessa per i servizi forniti per via elettronica, tra i quali erano compresi i prodotti editoriali digitali. Tale conclusione è stata confermata dai giudici nella successiva sentenza relativa alla causa C-390/15 depositata il 7 marzo 2017. Nella sentenza è stato ribadito che l’aliquota IVA ridotta non può essere applicata alle cessioni di libri in formato elettronico (e-book). La sentenza ha evidenziato la legittimità della differente applicazione delle aliquote IVA tra le cessioni di libri e giornali in formato cartaceo e di quelli in formato elettronico.

IVA al 4% ed editoria digitale: la normativa nazionale

La disciplina relativa all’aliquota IVA applicabile alla fornitura di prodotti editoriali on line è stata introdotta nell’ordinamento legislativo nazionale in due riprese, entrambe in sede di approvazione di leggi di bilancio. Detti interventi legislativi sono stati finalizzati a tener conto della sempre maggiore diffusione on line dei prodotti editoriali, nonché dell’esigenza di equiparare, sotto il profilo fiscale, la fornitura dei prodotti editoriali digitali a quella dei prodotti in formato cartaceo.

Con Legge del 23 dicembre 2014, n. 190 (Legge di stabilità per il 2015), a decorrere dal 1° gennaio 2015 l’aliquota IVA ridotta del 4% è stata applicata alle cessioni di libri nella cui nozione rientrano tutte le pubblicazioni identificate da un codice ISBN e veicolate attraverso qualsiasi supporto fisico o tramite mezzi di comunicazione elettronica, includendo quindi in tale nozione non solo i libri in formato cartaceo, ma anche quelli realizzati su CD o CD-ROM, nonché i libri in formato digitale, fruibili tramite internet.

L’art. 1, comma 637, della Legge di stabilità per il 2016 è poi nuovamente intervenuto estendendo l’ambito di applicazione dell’aliquota IVA ridotta del 4% (di cui alla Tabella A, parte II, n. 18), allegata al DPR n. 633/1972) alle cessioni di giornali, notiziari, quotidiani, dispacci delle agenzie di stampa, libri e periodici, tutte pubblicazioni identificate da codice ISBN (International Standard Book Number – per i libri e prodotti affini) o ISSN (International Standard Serial Number – per le pubblicazioni in serie come periodici, quotidiani o riviste, annuari ecc.).

Presenza del codice ISBN

La presenza di tali codici, ha precisato l’Agenzia delle entrate nella Circolare n. 20/E/2016, rappresenta una condizione necessaria ma non sufficiente per l’applicazione dell’IVA al 4%. Occorre, infatti, che il prodotto editoriale abbia le caratteristiche distintive tipiche dei giornali e notiziari quotidiani, dispacci delle agenzie di stampa, libri, periodici, per la cui individuazione occorre fare riferimento alle precedenti circolari n. 23/E/2014 e n. 328/E/1997. Si pensi, a titolo esemplificativo di periodici diffusi on line, come gli stessi non solo debbano essere dotati del codice ISSN, ma anche essere registrati presso la cancelleria del Tribunale, avere il requisito della cadenza periodica e un contenuto divulgativo.

Aliquota IVA ridotta per le banche dati

Ripercorsa l’evoluzione normativa a livello comunitario e nazionale in materia, occorre rilevare che a seguito delle modifiche introdotte dal legislatore domestico in ordine alle fattispecie al ricorrere delle quali trova applicazione l’IVA ridotta gli operatori del settore hanno palesato alcune incertezze in ordine alla possibilità di applicare la stessa anche alla fornitura di banche dati on line, che permettono non solo la consultazione – mediante l’accesso ad un portale dedicato – di libri, periodici e giornali, ma anche di altri documenti, quali ad esempio legislazione, prassi e giurisprudenza.

Il dubbio che ci si è posti è se la consultazione dei predetti prodotti digitali insieme ad una serie di servizi aggiuntivi, quali la selezione di informazioni, un costante aggiornamento dei contenuti, una ricerca per “parola chiave” sui numeri arretrati, possa beneficiare dell’aliquota agevolata del 4% o se invece, qualificandosi come “commercio elettronico diretto” e quindi come “prestazione di servizi generica” sconti l’IVA con aliquota ordinaria del 22%.

Aliquota del 4% per giornali e quotidiani online

Al fine di dirimere la questione l’Agenzia delle entrate è intervenuta a due riprese. Dapprima, con circolare n. 20/E/2016, ha precisato che l’aliquota del 4% si applica anche alle operazioni di messa a disposizione on line, per un periodo di tempo determinato, di giornali e notiziari quotidiani, dispacci delle agenzie di stampa, libri, periodici. Si tratta, ha aggiunto l’Agenzia, di quelle fattispecie, sempre più diffuse, in cui al consumatore è offerta la fruizione di prodotti editoriali mediante l’utilizzo di siti web o piattaforme elettroniche.

Si pensi, ha esemplificato l’amministrazione, alla consultazione di biblioteche on line che prevedono, altresì, una serie di servizi aggiuntivi quali: ricerche; inserimento di commenti, stampa di documenti. Se da un lato l’interpretazione fornita dall’Agenzia ha ampliato l’ambito di applicazione dell’aliquota IVA del 4%, ammettendola anche nel caso in cui la consultazione dei prodotti editoriali in commento avvenga per il tramite di siti web, dall’altro l’esplicito ricorso alla locuzione “biblioteche on line” sembra circoscrivere detta apertura interpretativa alle sole operazioni che mettono a disposizione del consumatore i prodotti editoriali in questione e non anche la fornitura di una serie di servizi aggiuntivi quali quelli che sono solitamente forniti dalle banche dati, come la consultazione di ulteriori documenti (i.e. scadenziari degli adempimenti, sentenze, circolari …).

La risoluzione 120/E/2017

Successivamente l’Amministrazione è tornata sul tema con risoluzione n. 120/E del 28 settembre 2017, esaminando il caso della cessione di una banca dati bibliografica contenente, in formato elettronico, informazioni su articoli pubblicati su di un ampio numero di periodici cartacei o in formato elettronico, quali l’autore, il titolo, il periodico, il fascicolo, le pagine l’anno e di norma l’abstract. Nel caso esaminato l’accesso alla banca dati e la consultazione della stessa fino alla visualizzazione dell’abstract erano gratuiti e fruibili tramite comuni motori di ricerca. Costituiva, invece, un servizio fruibile a fronte del pagamento di uno specifico corrispettivo, la consultazione integrale dei contenuti della banca dati, formata da pubblicazioni recanti codice ISSN. Ciò che veniva commercializzato dall’editore erano pertanto i contenuti editoriali, mentre le funzionalità di ricerca offerte gratuitamente costituivano un supporto all’attività commerciale, irrilevanti ai fini IVA.

L’Agenzia delle entrate ha quindi ritenuto che dette funzionalità non rappresentassero un valore aggiunto dal punto di vista del consumatore, essendo offerte gratuitamente a prescindere dalla sottoscrizione del contratto di abbonamento e potendo essere fruite anche tramite altri comuni motori di ricerca. Considerato che la ragione economica sottesa alla sottoscrizione dell’abbonamento alla banca dati era quella di consentire all’abbonato di acquisire il contenuto digitalizzato dei libri e delle altre pubblicazioni, l’Agenzia ha ritenuto che nel caso di specie fosse applicabile l’IVA con aliquota al 4%.

Sulla scorta di tale chiarimento, molte case editrici – ritenendo superate le perplessità collegate alla corretta applicazione della misura dell’aliquota IVA da applicale alle banche dati on line – hanno provveduto a rettificare l’aliquota IVA applicata alla sottoscrizione dei loro abbonamenti a piattaforme on line che permettono non solo la consultazione di libri e altre pubblicazioni muniti dei codici ISBN e ISSN, ma anche l’utilizzo della funzione di ricerca per documenti aggiuntivi.

Iva al 4% per le biblioteche online

In termini operativi, l’IVA al 4% ha trovato applicazione non solo con riferimento al servizio di biblioteche on line che permette la consultazione digitale di testi (quali libri, riviste, quotidiani …), ma anche a quello di accesso a specifici portali che garantiscono oltre alla suddetta consultazione anche la possibilità di accedere ad altri documenti, quali la legislazione, la prassi, la giurisprudenza.

Risposta ad interpello 69 del 2019: Iva e banche dati elettroniche

L’Agenzia delle Entrate è tornata ad approfondire l’argomento dell’applicazione dell’IVA sui prodotti editoriali e sulle banche dati online con l’istanza di interpello n. 69 del 1° marzo 2019. In questo documento l’Amministrazione finanziaria è stata chiamata a pronunciarsi in merito alla misura dell’aliquota IVA (ordinaria o ridotta) da applicare al servizio di banche dati elettroniche che contengono prodotti per i quali non sono richiesti i codici identificativi internazionali ISBN e ISSN. In particolare, nel caso in esame la banca dati messa a disposizione degli utenti contiene tra gli altri, guide pratiche, guide normative, guide per i lavorati migranti, quesiti e risposte, lo scadenziario degli adempimenti, i codici normativi, la legislazione vigente, la prassi, la giurisprudenza.

L’istante chiedeva di sapere se – alla luce dell’entrata in vigore della citata Direttiva UE 2018/1713 del Consiglio del 6 novembre 2018, che annovera tra i prodotti che possono beneficiare dell’aliquota IVA ridotta anche la fornitura di libri, giornali e periodici, inclusi quelli in locazione nelle biblioteche forniti non più solo su supporti fisici ma anche in via elettronica o in altri formati, fosse non più necessaria l’attribuzione dei codici identificativi internazionali ISBN e ISSN ai fini dell’applicazione dell’aliquota IVA al 4% nel caso di vendita e distribuzione elettronica di prodotti editoriali, come invece richiesto dalla normativa nazionale.

La definizione di prodotti editoriali

A tal riguardo, l’Agenzia delle entrate, ha rilevato come la soluzione alla questione in esame non debba essere ricercata nella presenza o meno dei predetti codici. Essere deve essere ricercata nel fatto che il contenuto messo a disposizione non sia rappresentato da libri o altre pubblicazioni aventi le caratteristiche dei prodotti editoriali. Di conseguenza, dato che le banche dati offerte dall’istante contengono documenti non muniti dei predetti codici identificativi, in quanto non qualificabili come prodotti editoriali, l’Agenzia ha concluso che non possa trovare applicazione l’aliquota IVA ridotta.

L’accesso a tale banca dati, infatti, non consente di acquisire il contenuto digitalizzato di libri e di altre pubblicazioni aventi le caratteristiche di giornali, notiziari quotidiani, dispacci di agenzie di stampa, libri e periodici, muniti del codice ISBN e ISSN, ma di documenti privi di tali caratteristiche. Alla luce di tali recenti chiarimenti, gli operatori del settore dovranno valutare che posizione assumere e che aliquota applicare in futuro nella commercializzazione di banche dati on line che permettono non solo la consultazione di libri e altri prodotti editoriali in formato digitale ma anche di altri documenti che non si qualificano come tali.

Risposta a interpello n. 850/E/2021

In questo documento di prassi l’Agenzia delle Entrate ripercorre quanto già indicato nei precedenti documenti pubblicati sul tema confermando la propria interpretazione. Con la risposta ad interpello n. 850/E/2021 l’Agenzia conferma che l’aliquota IVA del 4%, di cui al numero 18), della tabella A, allegata al DPR n. 633/72, già prevista per la fornitura, in formato cartaceo, di giornali e notiziari, quotidiani, dispacci delle agenzie di stampa, libri (compresi gli e-book) e periodici, è applicabile anche alla fornitura degli stessi prodotti editoriali in formato digitale. In particolare, l’Amministrazione finanziaria si sofferma sul fatto che, ai fini dell’applicazione della disposizione agevolativa in commento, il codice ISB N o ISSN è condizione necessaria ma non sufficiente.

Occorre, infatti, che il prodotto editoriale abbia le caratteristiche distintive tipiche dei giornali e notiziari quotidiani, dispacci delle agenzie di stampa, libri, periodici, per la cui individuazione si rinvia alla Circolare n. 23/E/2014 e Circolare n. 328/1997. Inoltre, la risoluzione n. 120/E/2017 ha precisato che l’aliquota IVA del 4% è applicabile al contratto di abbonamento a una banca dati “online” quando la ragione economica della conclusione del contratto di abbonamento sia quella di consentire all’abbonato di acquisire il contenuto digitalizzato di libri ed altre pubblicazioni aventi le caratteristiche di giornali, notiziari e quotidiani, dispacci delle agenzie di stampa, libri e periodici, muniti di codice ISBN o ISSN.

Consulenza fiscale online

Hai bisogno di supporto per determinare la corretta aliquota IVA applicabile alle tue banche dati o ai tuoi prodotti digitali?

La distinzione tra un servizio soggetto all’aliquota ordinaria del 22% e uno che può beneficiare del regime agevolato al 4% dipende da requisiti tecnici e formali rigorosi, come la presenza dei codici ISBN/ISSN e la natura editoriale dei contenuti. Affidarsi a un’analisi specialistica permette di navigare con sicurezza tra le risposte agli interpelli dell’Agenzia delle Entrate ed evitare rischi di contestazioni fiscali. Contattaci oggi stesso per una consulenza personalizzata sulla fiscalità internazionale e nazionale: valuteremo insieme se la tua piattaforma possiede i requisiti necessari per l’agevolazione.

Domande frequenti

La fornitura di banche dati online e prodotti editoriali digitali (e-book, testate telematiche) è classificata come commercio elettronico diretto, ovvero una prestazione di servizi fornita per via elettronica. A differenza del commercio indiretto (vendita di beni fisici tramite web), l’aliquota ridotta del 4% si applica solo se il servizio permette l’acquisizione di contenuti digitalizzati con precise caratteristiche editoriali e codici ISBN/ISSN.

No, l’Agenzia delle Entrate ha chiarito che il possesso dei codici internazionali ISBN (per i libri) o ISSN (per le pubblicazioni in serie) è una condizione necessaria. Se la banca dati contiene documenti come legislazione, prassi o guide operative privi di tali codici, non può beneficiare dell’aliquota ridotta e deve scontare l’IVA ordinaria al 22%.

Dipende dalla “ragione economica” del contratto: se i servizi aggiuntivi (come la ricerca per parole chiave o l’aggiornamento costante) sono accessori alla fornitura di contenuti editoriali certificati (ISBN/ISSN), l’intera prestazione può godere dell’IVA al 4%. Tuttavia, se i servizi prevalgono sulla consultazione dei prodotti editoriali, l’operazione è considerata una prestazione di servizi generica al 22%.

Sì, la normativa nazionale ed europea equipara la consultazione digitale di libri, riviste e quotidiani tramite biblioteche online alla vendita del prodotto fisico, permettendo l’aliquota al 4%. È fondamentale, però, che l’accesso garantito riguardi testi che mantengano le caratteristiche distintive dei prodotti editoriali tradizionali.

Secondo gli interpelli più recenti (n. 69/2019 e n. 850/2021), se la banca dati non consente esclusivamente o prevalentemente la riproduzione di prodotti editoriali cartacei identificati da codici ISBN/ISSN, ma offre documenti non qualificabili come tali (es. scadenziari, quesiti, giurisprudenza), l’aliquota ridotta non può trovare applicazione.