Scopri come dichiarare il regime degli impatriati nel Modello 730/2026 (redditi 2025). Guida pratica ai codici del Quadro C, novità e limiti.

Come ci si avvale del regime dei lavoratori impatriati in Italia nel modello 730? I codici da inserire nel quadro C, legato al lavoro dipendente in relazione alle varie casistiche.

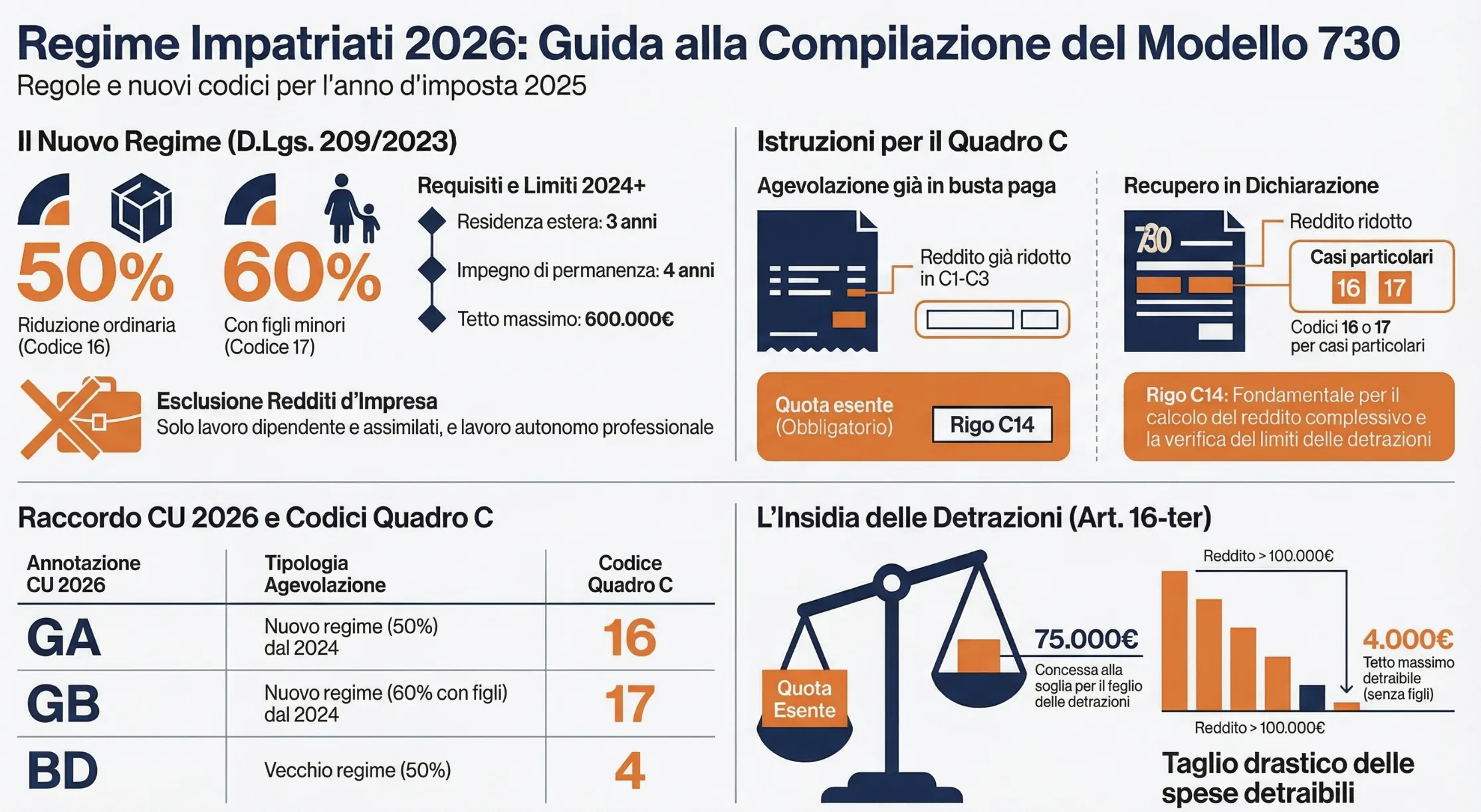

Il regime degli impatriati nel Modello 730/2026 permette ai lavoratori rientrati in Italia di beneficiare di una detassazione del 50% o 60% sui redditi di lavoro dipendente prodotti nel 2025 (art. 5 del D.Lgs. n. 209/23). L’agevolazione va indicata nel Quadro C, utilizzando i codici 16 o 17, esclusivamente se il datore di lavoro non ha già applicato il beneficio direttamente in busta paga.

Regime Impatriati nel Modello 730/2026: come funziona

La compilazione della dichiarazione dei redditi per i lavoratori rientrati dall’estero richiede una rigorosa precisione temporale. Il Modello 730/2026 fotografa la situazione fiscale dell’anno d’imposta 2025. In questo scenario, convivono due normative parallele basate sulla data esatta in cui il contribuente ha trasferito la propria residenza anagrafica in Italia. Applicare la norma errata comporta il rischio di vanificare il vantaggio fiscale o di innescare controlli automatici.

Requisiti e differenze: D.Lgs. 209/23 (nuovo) vs D.Lgs. 147/15 (vecchio)

Nella nostra pratica professionale notiamo spesso confusione sulla linea di demarcazione tra le due agevolazioni. Lo spartiacque fondamentale per l’Agenzia delle Entrate è il 31 dicembre 2023.

Il vecchio regime agevolato, disciplinato dal D.Lgs. n. 147/2015, continua a trovare applicazione esclusivamente per i soggetti che hanno trasferito la residenza anagrafica in Italia entro la fine del 2023. Questo sistema garantiva un abbattimento dell’imponibile del 70%, che saliva al 90% in caso di trasferimento nelle regioni del Centro-Sud.

Il nuovo regime degli impatriati, introdotto dall’art. 5 del D.Lgs. n. 209/2023, si applica a chi ha trasferito la residenza fiscale nel territorio dello Stato a partire dal periodo d’imposta 2024. Si tratta di una misura più restrittiva e vincolata a specifici requisiti. Le regole applicabili per i redditi 2025 prevedono:

- Detassazione base: i redditi di lavoro dipendente e assimilati concorrono alla formazione del reddito complessivo nella misura del 50%.

- Detassazione maggiorata: l’imponibilità scende al 40% (detassazione del 60%) se il lavoratore si trasferisce con un figlio minore, oppure in caso di nascita o adozione durante il periodo di fruizione dell’agevolazione.

- Limite di reddito: il beneficio si applica entro un tetto massimo agevolabile di 600.000 euro annui. La quota di reddito eccedente è tassata integralmente.

- Impegno di permanenza: i lavoratori devono impegnarsi a risiedere fiscalmente in Italia per almeno 4 anni.

- Residenza estera pregressa: è richiesto di non essere stati fiscalmente residenti in Italia nei 3 periodi d’imposta precedenti il trasferimento.

- Qualificazione: i soggetti devono essere in possesso di requisiti di elevata qualificazione o specializzazione.

La distinzione tra queste due normative è essenziale. La corretta individuazione del proprio regime di appartenenza detta la scelta dei codici da utilizzare all’interno del Quadro C della dichiarazione.

Quando inserire l’agevolazione nel Modello 730 (e quando non serve)

La regola generale del regime impatriati è semplice: l‘agevolazione deve viaggiare sulla busta paga. Tuttavia, la dinamica aziendale può presentare ostacoli. Nei casi ordinari, il beneficio fiscale viene riconosciuto direttamente dal datore di lavoro (attraverso presentazione di autocertificazione sui requisiti da parte del lavoratore). Se questo avviene, il lavoratore non deve effettuare scelte complesse in dichiarazione. Il reddito di lavoro dipendente confluirà nei righi da C1 a C3 già nella sua misura ridotta. In questo scenario, non serve indicare alcun codice di opzione nel Modello 730/2026.

Dal sostituto d’imposta alla Certificazione Unica (CU) 2026

L’intervento manuale nel Modello 730 diventa obbligatorio in un caso specifico. La casella “Casi particolari” del Quadro C deve essere compilata esclusivamente se il datore di lavoro non ha potuto riconoscere l’agevolazione. In questa ipotesi, il dipendente fruisce del beneficio direttamente nella propria dichiarazione dei redditi, recuperando le imposte versate in eccesso.

Nella nostra pratica professionale, vediamo spesso contribuenti allarmati dal reddito lordo intero riportato nella Certificazione Unica. La chiave di lettura risiede nelle Annotazioni della CU 2026. Nelle Annotazioni è indicato l’ammontare ridotto se l’agevolazione è stata applicata, oppure la quota non imponibile se il sostituto non ha operato l’abbattimento.

L’Agenzia delle Entrate utilizza codici alfanumerici precisi per mappare questa quota non goduta. Per i trasferimenti dal 2024 (nuovo regime), ad esempio, troverai nelle annotazioni il codice GA (per la riduzione del 50%) o GB (per la riduzione del 60%). Per i vecchi regimi, i codici storici spaziano da BD a CV.

In sintesi, il comportamento da adottare si riassume così:

- Agevolazione applicata in busta paga: Il reddito deve essere indicato nei righi C1-C3 già ridotto. Nessun codice va inserito nella casella “Casi particolari“.

- Agevolazione NON applicata: Il reddito deve essere inserito nei righi C1-C3 calcolandolo nella misura ridotta. Scatta l’obbligo di inserire il codice specifico (es. 16 o 17) nella casella “Casi particolari” per richiedere il rimborso.

Richiedere l’agevolazione tramite il Modello 730 genera un credito d’imposta. Attenzione però: in questo caso occorre attendersi un probabile controllo formale sulla dichiarazione da parte dell’Amministrazione finanziaria.

Compilazione Quadro C: codici per i lavoratori impatriati

La traduzione pratica delle norme fiscali si concretizza all’interno del Quadro C del Modello 730/2026. L’inserimento dei dati richiede estrema precisione per evitare il rigetto della dichiarazione. Nella nostra pratica professionale, notiamo che l’errore più frequente riguarda l’esatta corrispondenza tra i dati della Certificazione Unica (CU) e i righi del dichiarativo. La casella “Casi particolari“, situata nella Sezione I del Quadro C, è lo snodo centrale di questa operazione. Questa casella deve essere valorizzata esclusivamente se il sostituto d’imposta non ha applicato l’agevolazione in busta paga.

Nuovi codici 16 e 17 (trasferimenti dal 2024)

Il legislatore ha introdotto nuovi identificativi per gestire le regole del D.Lgs. n. 209/2023. I lavoratori che hanno trasferito la residenza fiscale in Italia a partire dal 2024 devono utilizzare codici specifici.

Il codice 16 si applica ai soggetti che rientrano nel nuovo regime ordinario. Questo codice garantisce una detassazione del 50% sui redditi di lavoro dipendente e assimilati, entro il limite annuo di 600.000 euro.

Il codice 17 è riservato a chi ha diritto alla detassazione maggiorata. Questo codice riduce l’imponibilità al 40% (ovvero una detassazione del 60%) per i lavoratori con figli minori o in caso di nascite/adozioni durante il periodo agevolato.

Per quanto riguarda i lavoratori che hanno deciso di rientrare per svolgere attività di lavoro autonomo, questi non possono utilizzare il modello 730, ma devono utilizzare obbligatoriamente il modello Redditi PF.

I codici storici (da 4 a 15) per chi mantiene il vecchio regime

Chi si è trasferito in Italia entro il 31 dicembre 2023 resta ancorato alle disposizioni del D.Lgs. n. 147/2015. Il Modello 730/2026 conserva l’impalcatura dei codici storici per gestire questi contribuenti.

I codici principali per il vecchio regime sono i seguenti:

- Codice 4: detassazione del 50% per lavoratori impatriati standard.

- Codice 6: imponibilità al 30% (detassazione del 70%) per lavoratori rientrati con le vecchie regole.

- Codice 8: imponibilità al 10% (detassazione del 90%) per chi ha trasferito la residenza nelle regioni del Centro-Sud.

- Codici 13 e 14: per chi ha esercitato l’opzione di proroga dell’agevolazione per ulteriori 5 anni (rispettivamente al 50% o al 90%).

Rigo C14: l’incrocio con i codici CU 2026 (GA, GB, BD, ecc.)

L’esposizione dell’agevolazione non si esaurisce nei righi da C1 a C3. L’importo detassato deve obbligatoriamente confluire nel Rigo C14 (“Riduzione pressione fiscale“). Questo passaggio è cruciale e obbligatorio anche per chi ha già goduto dell’agevolazione direttamente in busta paga.

Attenzione: Molti contribuenti credono che, avendo il sostituto d’imposta già applicato l’agevolazione, il Modello 730 non richieda alcun intervento. È un errore che può costare caro. L’Agenzia delle Entrate ha bisogno di conoscere la tua quota esente per sommarla al reddito tassato. Questo calcolo serve a verificare se superi o meno i limiti di reddito per ottenere il Trattamento Integrativo e le Ulteriori Detrazioni.

Se l’agevolazione è già stata applicata in busta paga, non devi inserire alcun codice nella casella “Casi particolari” dei righi C1-C3. Devi invece compilare la Colonna 4 del Rigo C14, riportando l’importo esatto della quota esente. Questo dato si trova al punto 463 della tua Certificazione Unica (CU) 2026.

Se invece il datore di lavoro non ha applicato l’agevolazione, l’importo da inserire in colonna 4 va recuperato dalle Annotazioni della CU. L’Agenzia delle Entrate utilizza codici alfanumerici precisi per identificare questi importi.

Abbiamo elaborato una tabella di raccordo essenziale per tradurre le annotazioni della CU 2026 nei codici corretti del Modello 730/2026:

| Annotazione CU 2026 | Tipologia Agevolazione | Codice Quadro C | Rigo C14 |

| GA | Nuovo regime (50%) dal 2024 | 16 | Colonna 4 |

| GB | Nuovo regime (60% con figli) dal 2024 | 17 | Colonna 4 |

| BD | Vecchio regime (50%) | 4 | Colonna 4 |

| CR | Vecchio regime Sud (90%) | 8 | Colonna 4 |

La corretta indicazione di questi valori previene scarti in fase di liquidazione e assicura il riconoscimento del corretto carico fiscale.

Limite di 600.000 euro e impatto sul riordino delle detrazioni

Il Modello 730/2026 introduce una stretta importante per i lavoratori impatriati ad alto reddito. Il nuovo regime, delineato dal D.Lgs. n. 209/2023, fissa un tetto massimo agevolabile pari a 600.000 euro annui. Oltre questa soglia, la quota eccedente concorre integralmente alla formazione del reddito imponibile ordinario e viene tassata senza sconti.

Se un impatriato percepisce un reddito di 850.000 euro, la detassazione (del 50% o 60%) si ferma ai primi 600.000 euro. I restanti 250.000 euro subiscono la normale tassazione IRPEF a scaglioni. Questo calcolo deve essere attentamente verificato prima dell’invio della dichiarazione dei redditi.

Come la quota esente incide sulle altre spese detraibili (art. 16-ter TUIR)

La vera insidia del Modello 730/2026 si nasconde nel nuovo “riordino delle detrazioni” introdotto dall’articolo 16-ter del TUIR. La legge di Bilancio 2025 penalizza i contribuenti con reddito complessivo superiore a 75.000 euro.

Il problema per gli impatriati è il metodo di calcolo di questa soglia. La quota esente dell’agevolazione (quella indicata nel famoso Rigo C14) concorre alla formazione del reddito complessivo. Questo significa che, anche se non paghi l’IRPEF su quella quota, il Fisco la conteggia per stabilire se superi i 75.000 euro.

Se superi questo limite, l’ammontare massimo delle spese che puoi detrarre (come spese di istruzione, mutui, assicurazioni) subisce un taglio drastico. Il calcolo si basa su un “importo base” che viene moltiplicato per un coefficiente legato al numero di figli fiscalmente a carico.

Ecco i massimali esatti delle spese detraibili per il 2026, calcolati in base al tuo reddito e alla tua situazione familiare:

| Reddito complessivo | Nessun figlio a carico (coeff. 0,5) | 1 figlio a carico (coeff. 0,7) | 2 figli a carico (coeff. 0,85) | 3+ figli o figlio disabile (coeff. 1) |

| Da 75.001 a € 100.000 (Importo base: € 14.000) | 7.000 € | 9.800 € | 11.900 € | 14.000 € |

| Oltre € 100.000 (Importo base:€ 8.000) | 4.000 € | 5.600 € | 6.800 € | 8.000 € |

Un impatriato con 120.000 euro di reddito complessivo e nessun figlio potrà portare in detrazione oneri per un tetto massimo di soli 4.000 euro. Qualsiasi spesa sostenuta oltre questa soglia non genererà alcun rimborso IRPEF. È un cambiamento radicale rispetto al passato che impone un’attenta pianificazione fiscale prima di presentare il Modello 730/2026.

Consulenza fiscale online regime impatriati

La compilazione del Modello 730/2026 per i lavoratori impatriati nasconde insidie che possono costare migliaia di euro in imposte versate in eccesso o sanzioni. L’Agenzia delle Entrate effettua controlli rigorosi sulle dichiarazioni che presentano i codici di esenzione nel Quadro C. Non rischiare di perdere il tuo vantaggio fiscale per un errore formale.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.

Domande frequenti

Il nuovo regime degli impatriati, disciplinato dal D.Lgs. 209/2023, fissa un tetto massimo di reddito agevolabile pari a 600.000 euro annui. Se il tuo compenso supera questa soglia, la detassazione (del 50% o 60%) si applica esclusivamente sulla quota fino a 600.000 euro. L’intera quota eccedente viene tassata in modo ordinario, secondo i normali scaglioni IRPEF.

No. A differenza della normativa precedente, il nuovo regime introdotto a partire dal 2024 esclude esplicitamente i redditi d’impresa dal perimetro dell’agevolazione. Il beneficio fiscale è strettamente limitato ai redditi di lavoro dipendente, ai redditi assimilati e ai redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni.

Richiedere l’agevolazione inserendo i codici speciali direttamente nel Modello 730 innesca molto spesso un controllo documentale da parte dell’Amministrazione finanziaria. È fondamentale conservare l’iscrizione all’AIRE per certificare la residenza estera nei 3 anni precedenti. Occorre inoltre tenere a disposizione il contratto di lavoro e i titoli di studio (es. laurea triennale) che comprovano l’elevata qualificazione richiesta dalla norma.

Sì, è possibile presentare la dichiarazione in forma congiunta se entrambi i coniugi possiedono redditi dichiarabili nel Modello 730 e almeno uno dei due ha un sostituto d’imposta. I codici specifici dell’agevolazione impatriati (come il 16 o il 17) andranno inseriti esclusivamente nel Quadro C del coniuge che ha materialmente diritto al beneficio fiscale.

Assolutamente no. Se il sostituto d’imposta ha già riconosciuto l’agevolazione in busta paga, il reddito va inserito nei righi da C1 a C3 già nella sua misura ridotta. La casella “Casi particolari” del Quadro C deve essere compilata esclusivamente se il datore di lavoro non ha potuto applicare l’abbattimento e tu intendi recuperare le imposte versate in eccesso.

Fonti e riferimenti normativi

- D.Lgs. 29 dicembre 2023, n. 209 (Art. 5): Istituisce il nuovo regime agevolato per i trasferimenti dal 2024 in poi.

- D.Lgs. 14 settembre 2015, n. 147 (Art. 16): Definisce il vecchio regime impatriati, valido per i rientri fino al 2023.

- D.P.R. 22 dicembre 1986, n. 917 (TUIR) – Art. 16-ter: Introduce il riordino e il taglio delle detrazioni per redditi sopra i 75.000 euro.

- Istruzioni Modello 730/2026 (Agenzia delle Entrate): Regolamenta la compilazione del Quadro C e l’uso dei nuovi codici 16 e 17.

- Certificazione Unica 2026 (Annotazioni): Definisce i codici (GA, GB, BD, ecc.) per l’esenzione impatriati non applicata in busta paga.