Certificazione Unica 2026 per i lavoratori impatriati. Scopri i nuovi codici 16 e 17 (D.Lgs. 209/23), le annotazioni e i quadri da compilare.

Guida completa alla compilazione della Certificazione Unica 2026 per i lavoratori impatriati. Scopri i codici per il nuovo regime (D.Lgs. 209/2023), le regole per le vecchie agevolazioni e le annotazioni da inserire in caso di mancata detassazione in busta paga.

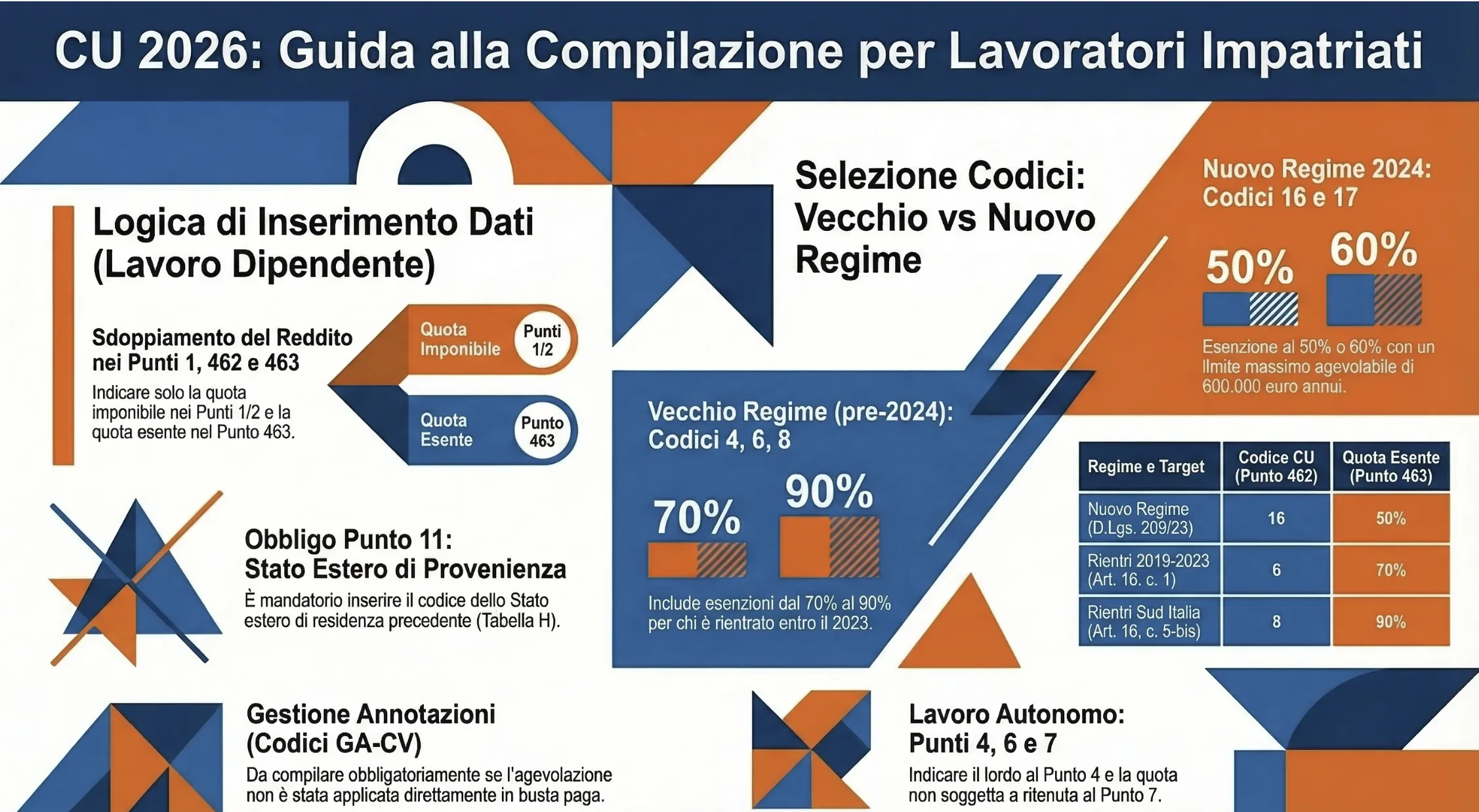

La Certificazione Unica (CU) 2026 per i lavoratori impatriati attesta i redditi percepiti e le ritenute operate in regime di agevolazione fiscale. Nel modello 2026, i sostituti d’imposta devono distinguere nettamente tra il “vecchio” regime (esenzione al 50%, 70% o 90% ex D.Lgs. n. 147/15) e il “nuovo” regime per i rientri dal 2024 (esenzione al 50% o 60% ex D.Lgs. n. 209/23), inserendo gli specifici codici di esenzione e le corrette annotazioni.

Come funziona la Certificazione Unica per i lavoratori impatriati

Il datore di lavoro, in qualità di sostituto d’imposta, applica l’agevolazione direttamente in busta paga su richiesta scritta del dipendente. A fine anno, certifica le somme erogate e le trattenute effettuate tramite il modello CU. La corretta compilazione è vitale per evitare disallineamenti con la dichiarazione precompilata del lavoratore. Nella nostra pratica professionale, la fase di controllo incrociato tra i cedolini paga annuali e la bozza di CU è il momento in cui intercettiamo il maggior numero di anomalie sulle basi imponibili ridotte su redditi da lavoro dipendente.

L’indicazione del reddito imponibile e della quota esente

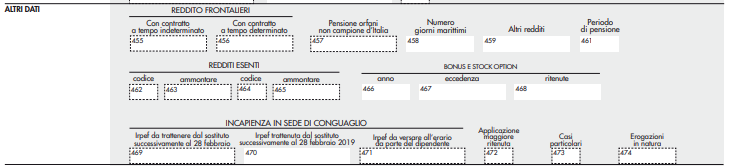

I dati fiscali del lavoratore impatriato si sdoppiano all’interno della Certificazione Unica per dare immediata evidenza del beneficio goduto. Nei Punti 1 o 2 (della sezione Dati Fiscali relativi al lavoro dipendente) deve essere esposto esclusivamente l’importo assoggettato a tassazione ordinaria. Tale importo corrisponde alla quota imponibile (ad esempio il 50%, il 30% o il 10% del reddito pattuito).

La restante parte del reddito (la quota esente che non ha concorso alla formazione della base imponibile) trova collocazione nella sezione “Altri Dati“, specificamente nel riquadro “Redditi Esenti“. In questa sezione operano due campi fondamentali:

- Nel Punto 463 (o 465) si inserisce l’esatto ammontare detassato (es. il 50% o 70% del lordo).

- Nel Punto 462 (o 464) si indica lo specifico “Codice” numerico identificativo della normativa applicata.

Attenzione ai Dati Anagrafici: il Punto 11 (Stato Estero)

Prima di compilare i dati fiscali, il sostituto d’imposta non deve dimenticare un passaggio fondamentale nell’anagrafica del percipiente. Per i lavoratori impatriati (così come per docenti e ricercatori) è obbligatorio compilare il Punto 11 (“Stato estero”) indicando il Paese in cui il lavoratore era residente fino al momento del rientro in Italia. Il codice da inserire non è libero, ma va prelevato dalla specifica Tabella H in appendice alle istruzioni ministeriali.

I nuovi codici CU 2026 per gli impatriati (rientri dal 2024)

Il D.Lgs. n. 209/23 ha riformato radicalmente il regime per i soggetti che hanno trasferito la residenza fiscale in Italia a decorrere dal periodo d’imposta 2024. Il legislatore ha introdotto un limite massimo annuo agevolabile pari a 600.000 euro e ha rimodulato le percentuali di detassazione. Per gestire queste specifiche fattispecie, l’Agenzia delle Entrate ha istituito nuovi codici univoci per la compilazione della CU 2026.

Codici 16 e 17 per l’esenzione al 50% e 60%

I datori di lavoro che certificano redditi parzialmente esenti ai sensi della nuova disciplina (D.Lgs. n. 209/2023) devono obbligatoriamente utilizzare i codici 16 e 17 all’interno del Punto 462.

| Codice CU (Punto 462) | Riferimento normativo | Percentuale reddito esente (Punto 463) |

| Codice 16 | Art. 5, commi 1, 2 e 3, D.Lgs. n. 209/2023 | 50% dell’ammontare erogato (entro il limite di 600.000 euro annui). |

| Codice 17 | Art. 5, comma 4, D.Lgs. n. 209/2023 | 60% dell’ammontare erogato (entro il limite di 600.000 euro annui). |

I codici per il vecchio regime impatriati (rientri fino al 2023)

I lavoratori che hanno trasferito la propria residenza fiscale in Italia prima del 31 dicembre 2023 continuano a beneficiare delle disposizioni del D.Lgs. n. 147/15 (il “vecchio” regime) fino alla naturale scadenza del loro quinquennio o decennio agevolato. Per questi soggetti, il datore di lavoro deve utilizzare le codifiche previgenti, prestando attenzione alle diverse percentuali di esenzione legate alla data di rientro e alla regione di residenza. In sede di controllo documentale, accertiamo spesso la confusione tra i codici di proroga (13 e 14) e i codici base (4, 6, 8).

Codici 4, 6, 8, 9, 13 e 14 per le esenzioni 50%, 70% e 90%

La Tabella seguente riepiloga le associazioni esatte tra codice da inserire al Punto 462 della CU, la percentuale di reddito esente (da esporre al Punto 463) e il target di riferimento per il vecchio regime.

| Codice CU (Punto 462) | Target e riferimento normativo | Percentuale reddito esente (Punto 463) |

| Codice 4 | Rientri fino al 29 aprile 2019 (art. 16 D.Lgs. 147/15). | 50% |

| Codice 6 | Rientri dal 30 aprile 2019 al 31 dicembre 2023 (art. 16, co. 1). | 70% |

| Codice 8 | Rientri dal 30 aprile 2019 al 31 dicembre 2023 in specifiche Regioni del Sud Italia (art. 16, co. 5-bis). | 90% |

| Codice 9 | Sportivi professionisti rientrati dal 30 aprile 2019 al 31 dicembre 2023 (art. 16, co. 5-quater). | 50% |

| Codice 13 | Opzione proroga regime per rientri prima del 30 aprile 2019 (Provvedimento 3 marzo 2021). | 50% |

| Codice 14 | Opzione proroga per rientri prima del 30 aprile 2019 con almeno 3 figli a carico. | 90% |

I codici per docenti e ricercatori (rientro dei cervelli)

Sebbene seguano una normativa diversa (D.L. n. 78/2010), i docenti e ricercatori rientrati in Italia condividono le medesime logiche di compilazione della CU . Per questi soggetti, l’agevolazione consiste nella detassazione del 90% dell’ammontare erogato.

Nel Punto 462 andrà inserito il Codice 2 (regime ordinario) oppure il Codice 15 (se hanno esercitato l’opzione di proroga per rientri pre-2020).

Nel Punto 463 andrà indicata la quota esente pari al 90%.

Caso pratico: simulazione compilazione CU con nuovo regime (D.Lgs. n. 209/2023)

Un quadro direttivo si trasferisce in Italia ad aprile 2024. Il suo reddito lordo da lavoro dipendente per il 2025 è pari a 100.000 euro. Il lavoratore ha i requisiti per il nuovo regime ex D.Lgs. n. 209/2023 (esenzione al 50% entro il limite annuo di 600.000 euro).

Sezione Dati Fiscali (Redditi): Al Punto 1 (Redditi di lavoro dipendente) il sostituto indicherà 50.000,00 euro (la sola quota imponibile).

Sezione Altri Dati (Redditi Esenti): Al Punto 462 indicherà il Codice 16. Al Punto 463 indicherà 50.000,00 euro (la quota detassata che non ha concorso a formare il reddito)

La CU 2026 per i lavoratori autonomi impatriati

Il regime agevolato si applica anche ai titolari di reddito di lavoro autonomo. Quando un professionista impatriato in Italia fattura a un committente residente (sostituto d’imposta), quest’ultimo è tenuto a certificare i compensi erogati e le eventuali ritenute operate rispettando i parametri di detassazione del regime. Nella nostra operatività di studio, riscontriamo frequenti sanzioni ai committenti che omettono di indicare la quota esente nei quadri dedicati al lavoro autonomo, assoggettando erroneamente l’intero importo a ritenuta d’acconto.

Compilazione del Quadro Redditi di lavoro autonomo

Nella sezione della Certificazione Unica dedicata ai lavoratori autonomi, i dati fiscali vanno ripartiti in modo speculare a quanto avviene per i dipendenti, ma utilizzando campi differenti:

- Punto 4 (Ammontare lordo corrisposto): Deve essere indicato l’intero compenso lordo erogato.

- Punto 6 (Codice): Devono essere utilizzati i medesimi codici previsti per i dipendenti. Ad esempio, si userà il Codice 16 per il nuovo regime al 50% o il Codice 6 per il vecchio regime al 70%.

- Punto 7 (Altre somme non soggette a ritenuta): Deve essere esposta la percentuale di reddito esente (il 50%, 60%, 70% o 90% a seconda della normativa applicata). Gli importi indicati in questo punto sono sempre ricompresi nel Punto 4.

- Punto 8 (Imponibile) e Punto 9 (Ritenuta): L’imponibile sarà dato dalla differenza tra il Punto 4 e il Punto 7, e su questo residuo verrà calcolata la ritenuta d’acconto.

Leggi anche: Certificazione Unica redditi di lavoro autonomo: guida completa.

Mancata applicazione in busta paga: le Annotazioni CU

Capita di frequente che il datore di lavoro non applichi il regime degli impatriati direttamente in busta paga, ad esempio per una richiesta tardiva del dipendente o per specifiche policy aziendali. In queste situazioni, nei Punti 1 e 2 della Certificazione Unica deve essere indicato l’intero reddito imponibile senza alcun abbattimento. Tuttavia, per permettere al lavoratore di recuperare le imposte versate in eccesso tramite la dichiarazione dei redditi, il sostituto d’imposta ha l’obbligo di compilare la sezione “Annotazioni” della CU, specificando la quota di reddito che non ha fruito dell’agevolazione.

I codici annotazione per il nuovo e vecchio regime

Le istruzioni ministeriali della CU 2026 prevedono codici alfabetici specifici da inserire nel riquadro delle Annotazioni, differenziati per il nuovo regime (D.Lgs. 209/2023) e per il vecchio regime (D.Lgs. 147/2015). In ogni annotazione, il sostituto deve precisare che il contribuente è tenuto a presentare la dichiarazione dei redditi per usufruire dell’agevolazione.

Tabella codici annotazioni CU 2026 (mancata detassazione)

| Codice annotazione CU | Evidenza dell’importo che non ha fruito dell’abbattimento | Target e normativa |

| GA | Del 50% dell’imponibile. | Lavoratori impatriati – Nuovo regime ex D.Lgs. 209/2023. |

| GB | Del 60% dell’imponibile. | Lavoratori impatriati – Nuovo regime ex D.Lgs. 209/2023. |

| CQ | Del 70% dell’imponibile. | Lavoratori impatriati – Vecchio regime ex D.Lgs. 147/2015. |

| CR | Del 90% dell’imponibile. | Lavoratori impatriati al Sud Italia – Vecchio regime ex D.Lgs. 147/2015. |

| CS | Del 50% dell’imponibile. | Sportivi professionisti impatriati dal 30 aprile 2019. |

| CT | Del 50% dell’imponibile. | Impatriati con opzione di proroga (rientri prima del 30/04/2019 o opzione ex co. 3-bis). |

| CU | Del 90% dell’imponibile. | Impatriati con opzione di proroga e almeno 3 figli. |

| BD | Del 50% dell’imponibile. | Lavoratori impatriati rientrati in Italia prima del 30 aprile 2019. |

| BC | Del 90% dell’imponibile. | Docenti e Ricercatori rientrati in Italia ex D.L. 78/2010. |

| CV | Del 90% dell’imponibile. | Docenti e Ricercatori rientrati prima del 2020 che hanno esercitato l’opzione di proroga. |

Leggi anche: Dichiarazione integrativa valida per impatriati.

Domande frequenti

Per i lavoratori rientrati dal 2024 (nuovo regime), i codici da usare nel Punto 462 della CU sono il “16” (esenzione al 50%) e il “17” (esenzione al 60%). Per chi è rientrato fino al 2023, si continuano a usare i vecchi codici come il “6” (70%) o “8” (90%).

Per i lavoratori dipendenti, l’importo detassato va indicato nel Punto 463 della sezione “Altri Dati – Redditi Esenti”, abbinato al relativo codice nel Punto 462. Per i lavoratori autonomi, si utilizza invece il Punto 7 (“Altre somme non soggette a ritenuta”) inserendo il codice agevolazione al Punto 6.

Se il datore non ha applicato l’esenzione, deve inserire l’intero reddito nei Punti 1 e 2. È fondamentale che compili le Annotazioni della CU utilizzando i codici specifici (es. GA, GB, CQ, CR) per indicare l’importo non abbattuto. Il lavoratore potrà così recuperare le imposte presentando la dichiarazione dei redditi.

I codici 6 e 8 si riferiscono al vecchio regime impatriati (D.Lgs. 147/2015) per rientri fino al 2023, con esenzioni del 70% o 90%. I codici 16 e 17 si applicano al nuovo regime (D.Lgs. 209/2023) per rientri dal 2024, con esenzioni ridotte al 50% o 60% e limite reddituale di 600.000 euro.