Limiti prelievo versamenti in contanti? Le soglie antiriciclaggio, quando scattano i controlli fiscali. Come giustificare movimenti banca

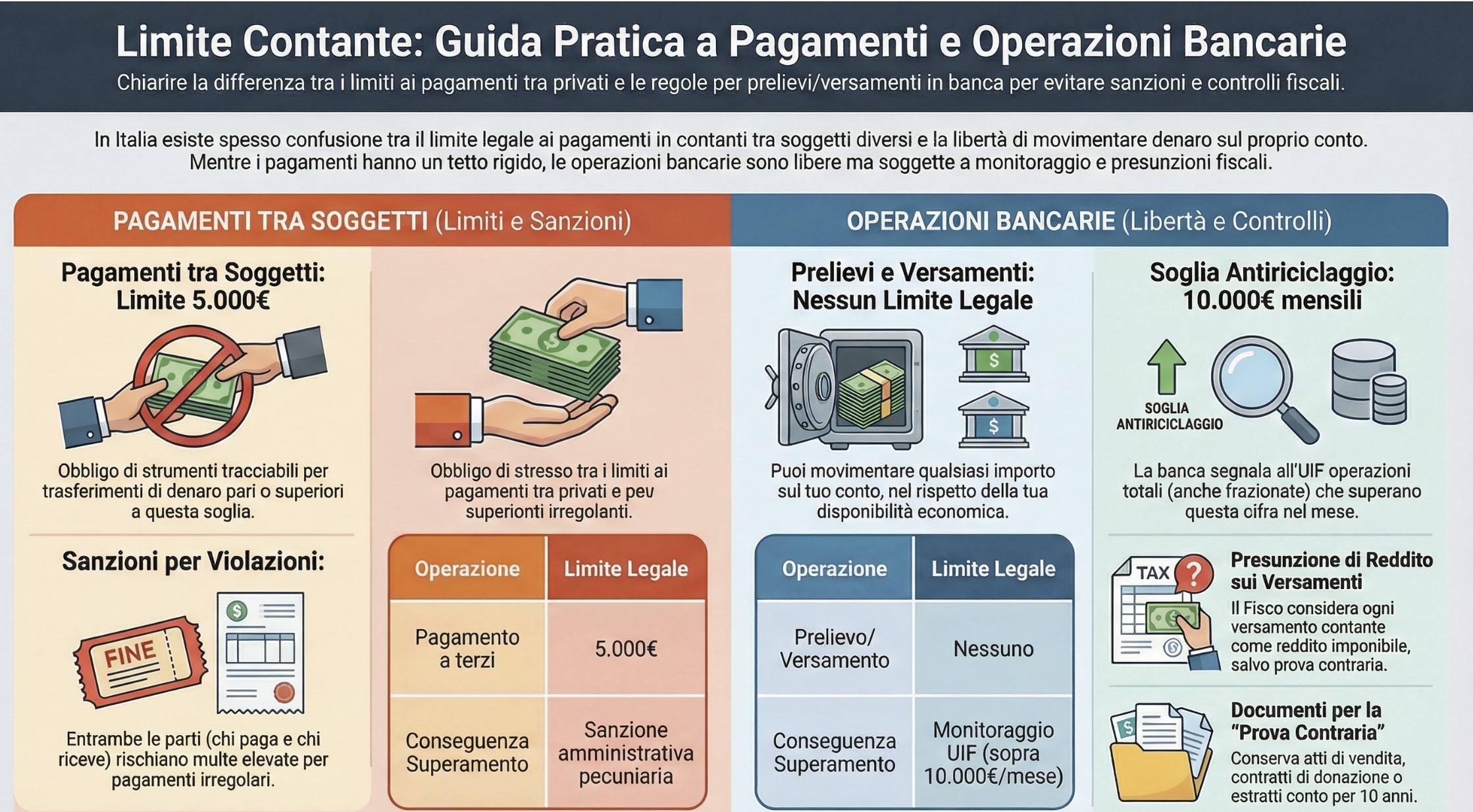

In Italia non esiste un limite legale massimo per prelevare o versare contanti sul proprio conto corrente. Puoi movimentare qualsiasi importo nei limiti della disponibilità del conto e delle condizioni contrattuali con la banca. Tuttavia, la normativa antiriciclaggio prevede che operazioni in contanti superiori a 10.000 euro nell’arco di un mese solare attivino l’obbligo per la banca di comunicare l’operazione all’Unità di Informazione Finanziaria (UIF). Questa comunicazione non è una sanzione, ma un adempimento previsto dal Provvedimento UIF del 28 marzo 2019.

Quante volte ti sei chiesto: “Posso prelevare 10.000 euro in contanti senza problemi?“, oppure “Se verso contanti sul conto, il Fisco mi controlla?“.

La risposta a queste domande richiede una distinzione fondamentale che molti ignorano: una cosa è il limite ai pagamenti in contanti tra soggetti diversi (disciplinato dalla normativa antiriciclaggio per i trasferimenti), altra cosa sono i prelievi e versamenti sul proprio conto corrente (dove operano regole diverse).

Questa confusione genera ansie inutili e, peggio ancora, comportamenti che possono attirare l’attenzione del Fisco proprio quando non sarebbe necessario. In questo articolo analizzeremo nel dettaglio entrambi gli aspetti, con particolare attenzione alle soglie operative, ai controlli automatici e alle strategie per gestire correttamente i movimenti di contante.

La confusione tra limiti ai pagamenti e limiti bancari

La normativa nazionale distingue nettamente due ambiti:

- Limite ai pagamenti in contanti (art. 49, D.Lgs. n. 231/2007, come modificato dal D.L. 124/2019): riguarda i trasferimenti di denaro tra soggetti diversi ed è fissato a 5.000 euro. Questo limite serve a contrastare riciclaggio ed evasione fiscale rendendo tracciabili le operazioni di valore elevato.

- Prelievi e versamenti bancari: non hanno un limite legale massimo. Puoi prelevare o versare qualsiasi importo compatibile con la disponibilità del tuo conto. Tuttavia, scatta un meccanismo di monitoraggio antiriciclaggio quando le operazioni in contanti superano 10.000 euro mensili.

Il punto critico è che molti credono erroneamente che il limite di 5.000 euro si applichi anche ai prelievi dalla propria banca. Non è così. Ma attenzione: l’assenza di un limite non significa assenza di controlli.

Perché è importante distinguere le due normative

Confondere questi due ambiti può portarti a:

- Rinunciare a operazioni lecite per paura di sanzioni inesistenti (es. “non posso prelevare 8.000 euro perché il limite è 5.000“);

- Sottovalutare i controlli fiscali sui versamenti in contanti, che sono la vera area sensibile;

- Frazionare artificiosamente le operazioni nel tentativo di “stare sotto i radar“, comportamento che invece attiva le segnalazioni di operazione sospetta (SOS) da parte della banca.

Comprendere la differenza ti permette di muoverti con sicurezza e conformità.

Limite ai pagamenti in contanti: i 5.000 euro (tra soggetti diversi)

Il limite per i pagamenti in contanti in Italia è fissato a 5.000 euro dal D.L. n. 124/2019 (conv. L. 157/2019), confermato dalla Legge di Bilancio 2025. Questo tetto si applica ai trasferimenti di denaro tra soggetti diversi (acquisti, prestazioni professionali, donazioni). Per importi pari o superiori a 5.000 euro è obbligatorio utilizzare strumenti tracciabili: bonifico, carta di credito/debito, assegno non trasferibile.

A cosa si applica il limite di 5.000 euro

Il limite di 5.000 euro riguarda qualsiasi operazione di trasferimento di contante tra due soggetti diversi, indipendentemente dalla natura del rapporto:

- Compravendite (beni e servizi);

- Prestazioni professionali (compensi, parcelle);

- Donazioni e prestiti, anche tra familiari;

- Caparre e acconti (se l’importo complessivo dell’operazione supera 5.000 euro).

Importante: il limite si calcola sull’importo complessivo dell’operazione, non sulla singola rata. Se acquisti un bene da 7.000 euro con pagamento rateale, ogni rata può essere in contanti solo se inferiore a 5.000 euro e se il frazionamento non è artificioso. Se invece il contratto prevede un unico pagamento di 7.000 euro e tu lo dividi in due tranche da 3.500 euro lo stesso giorno o a breve distanza, la normativa considera il frazionamento elusivo e si applica comunque la sanzione.

Eccezioni: Esistono deroghe fino a 15.000 euro per:

- Cessioni a cittadini extra-UE residenti all’estero (con comunicazione preventiva all’Agenzia delle Entrate e obblighi documentali);

- Operazioni effettuate da agenzie di viaggio/turismo e commercio al minuto verso turisti stranieri (stesse condizioni).

Cosa succede se supero i 5.000 euro (sanzioni)

La violazione del limite ai pagamenti in contanti comporta una sanzione amministrativa pecuniaria che colpisce entrambe le parti (chi paga e chi riceve):

- Da 1.000 a 50.000 euro per operazioni fino a 250.000 euro;

- Da 5.000 a 250.000 euro per operazioni superiori a 250.000 euro.

La sanzione è applicata sia al soggetto che effettua il pagamento, sia a colui che lo riceve, in modo autonomo. Questo significa che su una singola operazione irregolare possono essere irrogate due sanzioni separate.

Nota pratica: La sanzione non è automatica ma richiede un accertamento da parte delle autorità competenti (Guardia di Finanza, Agenzia delle Entrate). Tuttavia, il rischio è concreto soprattutto quando l’operazione emerge da controlli fiscali, bancari o da segnalazioni antiriciclaggio.

Prelievi e versamenti bancari: NON esiste un limite legale

Non esiste in Italia un limite massimo legale per prelevare o versare contanti sul proprio conto corrente. Puoi prelevare o versare qualsiasi importo, nei limiti della disponibilità del conto e delle condizioni contrattuali con la banca. Tuttavia, la normativa antiriciclaggio impone alla banca di segnalare all’UIF (Unità di Informazione Finanziaria) le operazioni in contanti pari o superiori a 10.000 euro mensili.

Puoi prelevare/versare quanto vuoi (nei limiti della disponibilità)

La legge italiana non pone alcun divieto o limite massimo ai prelievi e versamenti di contante sul proprio conto corrente. L’unica limitazione è rappresentata da:

- Disponibilità del conto: non puoi prelevare più di quanto hai depositato (salvo fidi o affidamenti);

- Limiti contrattuali della banca per operazioni tramite ATM/Bancomat (solitamente tra 250 e 3.000 euro/giorno, variabili per istituto e tipologia di carta);

- Operazioni allo sportello: nessun limite, ma potrebbero essere richiesti preavvisi per importi molto elevati (per disponibilità di cassa fisica della filiale).

Esempio pratico: Se hai 50.000 euro sul conto, puoi legittimamente:

- Prelevare 20.000 euro allo sportello per acquistare un’auto usata da un privato (nei limiti dei 5.000 euro per il pagamento al venditore, dovrai usare mezzi tracciabili);

- Versare 15.000 euro in contanti provenienti dalla vendita di un bene personale.

Entrambe le operazioni sono lecite, ma attivano il monitoraggio antiriciclaggio (vedi prossima sezione).

Ma attenzione alla soglia antiriciclaggio: 10.000 euro/mese

Anche se la legge non ti vieta di prelevare o versare contanti, la banca ha l’obbligo di comunicare all’UIF (Provvedimento UIF 28 marzo 2019) tutte le operazioni in contanti che:

- Raggiungono o superano 10.000 euro nell’arco di un mese solare (dal 1° al 30/31 del mese);

- Sono costituite anche da più operazioni frazionate, ciascuna pari o superiore a 1.000 euro.

Attenzione al meccanismo di cumulo: Non importa se prelevi/versi 10.001 euro in un’unica volta o se fai 11 operazioni da 1.000 euro distribuite nel mese. La soglia viene superata e la comunicazione parte automaticamente.

Questa Comunicazione Oggettiva all’UIF non è una segnalazione di reato né un’accusa. È un adempimento automatico e obbligatorio per la banca, finalizzato a creare una mappatura dei flussi di contante nel sistema bancario italiano.

Soglia antiriciclaggio: cosa succede sopra i 10.000 euro al mese

Quando i tuoi movimenti in contanti superano 10.000 euro mensili, la banca trasmette entro il 15 del mese successivo una Comunicazione Oggettiva all’Unità di Informazione Finanziaria (UIF) presso la Banca d’Italia (Provvedimento 28 marzo 2019).

Questa comunicazione contiene:

- Dati anagrafici del titolare del conto;

- Importo complessivo delle operazioni in contanti del mese;

- Numero e tipologia delle operazioni (prelievi, versamenti);

- Conti interessati (se hai più rapporti presso lo stesso istituto, vengono sommati).

L’UIF riceve queste informazioni, le analizza e può decidere di:

- Archiviare se non rileva anomalie;

- Approfondire inviando i dati alla Guardia di Finanza;

- Trasmettere all’Agenzia delle Entrate se emergono incongruenze fiscali.

Punto cruciale: La Comunicazione Oggettiva non presume illeciti. È un dato statistico che diventa rilevante solo se incrociato con altri elementi (dichiarazioni redditi, spese note al Fisco, profilo economico del contribuente).

Come funziona il cumulo mensile (anche operazioni frazionate ≥1.000€)

Il meccanismo di cumulo previsto dal Provvedimento UIF funziona così:

Regola base: Si sommano tutte le operazioni in contanti (prelievi + versamenti) effettuate nel mese solare, purché ciascuna sia di importo pari o superiore a 1.000 euro.

Operazioni sotto i 1.000 euro: Non vengono conteggiate nel cumulo mensile.

Esempi pratici:

| Scenario | Operazioni nel mese | Cumulo | Segnalazione UIF? |

|---|---|---|---|

| A | 1 prelievo da € 12.000 | € 12.000 | SÌ |

| B | 10 prelievi da € 1.000 | € 10.000 | SÌ |

| C | 5 prelievi da € 1.800 | € 9.000 | NO |

| D | 15 prelievi da € 800 | 0 (sotto soglia € 1.000) | NO |

| E | 3 versamenti da € 2.500 + 2 prelievi da € 2.000 | € 11.500 | SÌ |

Attenzione particolare allo scenario E: Si sommano sia i versamenti che i prelievi. Se hai movimentato € 7.500 in versamenti e € 4.000 in prelievi, il totale è € 11.500 e scatta la comunicazione.

Importante per chi ha più conti: Se sei intestatario di due conti (A e B) presso la stessa banca ed effettui nello stesso mese un prelievo di 6.000€ dal conto A e un versamento di € 6.000 sul conto B, entrambe le operazioni vengono segnalate perché l’importo complessivo supera € 10.000.

Differenza tra Comunicazione Oggettiva e Segnalazione Operazione Sospetta (SOS)

Questo è il punto che genera più confusione. Esistono due strumenti distinti nel sistema antiriciclaggio:

1. COMUNICAZIONE OGGETTIVA (Art. 51, D.Lgs. n. 231/2007)

- Automatica: Scatta al superamento della soglia di € 10.000/mese;

- Non discrezionale: La banca non valuta se l’operazione è sospetta o meno;

- Finalità statistica: Mappare i flussi di contante nel sistema;

- Non implica illeciti: È un adempimento neutro;

- Frequenza: Mensile, entro il 15 del mese successivo.

2. SEGNALAZIONE DI OPERAZIONE SOSPETTA – SOS (art. 35, D.Lgs. n. 231/2007)

- Discrezionale: La banca valuta se l’operazione presenta profili di anomalia;

- Indipendente dall’importo: Può scattare anche per € 2.000 se l’operazione appare incongruente;

- Finalità investigativa: Segnalare possibile riciclaggio o finanziamento terrorismo;

- Implica anomalie: La banca ha rilevato elementi sospetti;

- Tempistica: Immediata, “senza ritardo“.

Quando scatta una SOS?

La banca attiva una Segnalazione di Operazione Sospetta quando rileva comportamenti anomali rispetto al tuo profilo economico abituale:

- Frazionamento artificioso: Versamenti ripetuti di importi “tondi” (es. € 9.900, € 9.800) per restare sotto i € 10.000;

- Incongruenza col profilo: Un pensionato con reddito dichiarato di € 15.000/anno che versa € 50.000 in contanti in tre mesi;

- Operatività incoerente: Apertura di un conto e immediato versamento di ingenti somme senza giustificazione;

- Frequenza anomala: Operazioni ripetute senza apparente logica economica.

Conseguenze pratiche:

- Comunicazione Oggettiva: Può rimanere “dormiente” per anni se non ci sono altri elementi d’indagine;

- SOS: Viene immediatamente esaminata dall’UIF e, se ritenuta rilevante, trasmessa a Guardia di Finanza e Procura.

Controlli fiscali sui versamenti: l’art. 32 del TUIR

Qui entriamo nell’ambito più delicato dal punto di vista tributario. La normativa antiriciclaggio riguarda la legalità della provenienza del denaro; il controllo fiscale riguarda la tassazione di quei soldi.

Presunzione di reddito sui versamenti in contanti

L’art. 32 del TUIR (D.P.R. 917/1986) stabilisce una presunzione legale molto semplice ma potente:

“Tutti i versamenti in contanti e i bonifici ricevuti sul conto corrente si presumono reddito imponibile, salvo prova contraria da parte del contribuente.”

In altre parole: Se versi contanti sul conto, il Fisco presume che quei soldi siano reddito non dichiarato, a meno che tu non dimostri il contrario.

Questa presunzione si applica solo ai versamenti (denaro che entra nel conto), non ai prelievi. Questo perché:

- Un versamento può rappresentare un incasso (reddito da tassare);

- Un prelievo è semplicemente l’utilizzo di denaro già presente sul conto (già tassato in precedenza).

Esempio numerico:

Ipotizziamo che tu sia un lavoratore dipendente con reddito dichiarato di € 30.000/anno. Durante l’anno versi sul tuo conto:

- € 15.000 in contanti in vari versamenti;

- Nella dichiarazione dei redditi non indichi questa somma.

In sede di accertamento bancario, l’Agenzia delle Entrate:

- Rileva i € 15.000 versati;

- Presume che siano reddito non dichiarato;

- Ti accerta per evasione fiscale su € 15.000, applicando:

- IRPEF sullo scaglione corrispondente (es. 33% = € 4.950);

- Sanzioni del 70% dell’imposta (tra € 3.465);

- Interessi di mora.

Totale potenziale: intorno ai € 10.000 di maggiori imposte e sanzioni.

Leggi anche: Il Fisco può davvero controllare i miei conti correnti? Cosa vede e quando scattano i controlli.

Come giustificare un versamento di contanti al Fisco

Per evitare che i tuoi versamenti in contanti vengano tassati, devi dimostrare la provenienza lecita e già tassata del denaro. Le giustificazioni ammesse sono:

1. Prelievi precedenti

Se hai prelevato € 10.000 tre mesi fa e ora li riversi sul conto, puoi dimostrarlo con l’estratto conto che attesta il prelievo originario.

2. Vendita di beni personali

Hai venduto un’auto usata, un gioiello, un mobile d’antiquariato? Conserva:

- Contratto di vendita (anche scrittura privata con data certa);

- Ricevuta firmata dall’acquirente;

- Eventuale annuncio di vendita online (screenshot).

3. Vincite e premi

Vincite al gioco (Lotto, Superenalotto, casinò) o premi di concorsi sono redditi esenti fino a determinate soglie. Conserva:

- Ricevuta di vincita;

- Attestazione dell’ente erogante.

4. Donazioni e prestiti da familiari

Puoi ricevere denaro in regalo o prestito da parenti. Serve:

- Atto di donazione (per importi rilevanti, meglio se per atto pubblico);

- Contratto di mutuo tra privati (se è un prestito);

- Prova della capacità economica del donante (estratti conto che attestano la disponibilità).

5. Risarcimenti danni

Risarcimenti assicurativi o da cause civili sono redditi esenti. Conserva:

- Lettera di liquidazione dell’assicurazione;

- Sentenza o transazione giudiziale.

6. Incasso di fatture già dichiarate

Se sei professionista o imprenditore e incassi in contanti compensi già fatturati e dichiarati, conserva:

- Fattura emessa;

- Ricevuta di pagamento del cliente.

Documenti da conservare (esempi pratici)

| Tipo di versamento | Documenti necessari | Tempo di conservazione |

|---|---|---|

| Vendita auto usata | Contratto di vendita + Copia CI acquirente + Passaggio di proprietà | 10 anni (termine accertamento) |

| Prelievo precedente | Estratto conto con prelievo di 3 mesi prima | 10 anni |

| Donazione da genitore | Atto di donazione + Estratto conto donante + Eventuale dichiarazione di successione futura | Permanente |

| Vincita Superenalotto | Ricevuta vincita + Copia della giocata | 10 anni |

| Incasso fattura cliente | Fattura emessa + Ricevuta firmata dal cliente + Registrazione in Prima Nota | 10 anni |

Consiglio pratico: Non limitarti a conservare i documenti digitalmente. Per importi rilevanti (sopra i € 10.000), chiedi alla banca di annotare la causale del versamento già al momento dell’operazione (es. “Versamento da vendita auto tg. XY123ZK“). Questa annotazione contemporanea ha valore probatorio molto maggiore di una giustificazione fornita anni dopo.

Differenze tra privati e imprese

La normativa prevede regole più stringenti per i titolari di reddito d’impresa rispetto ai privati. Ecco un quadro comparativo:

| Aspetto | Privati (lavoratori dipendenti, pensionati, disoccupati) | Imprese (titolari di reddito d’impresa) |

|---|---|---|

| Limite prelievi giornalieri | Nessun limite legale | € 1.000/giorno (soglia di attenzione Fisco) |

| Limite prelievi mensili | Nessun limite legale | € 5.000/mese (soglia di attenzione Fisco) |

| Comunicazione UIF | Scatta sopra 10.000€/mese | Scatta sopra 10.000€/mese (uguale) |

| Presunzione fiscale | Solo sui versamenti (art. 32 TUIR) | Sui versamenti + prelievi ingiustificati possono essere considerati “ricavi in nero” |

| Onere della prova | Deve giustificare i versamenti | Deve giustificare versamenti E prelievi sopra soglia |

| Rischio accertamento | Basso, se profilo coerente | Alto, se movimentazione incongruente con contabilità |

Limiti specifici per i titolari di reddito d’impresa (€ 1.000/giorno, € 5.000/mese)

Se sei titolare di una ditta individuale, società di persone o società di capitali, l’Agenzia delle Entrate applica criteri di controllo più severi:

Soglie di attenzione fiscale:

- Prelievi superiori a € 1.000 in un singolo giorno: Possono attivare verifiche;

- Prelievi complessivi superiori a € 5.000 in un mese: Rischio accertamento per ricavi non dichiarati.

Perché questa differenza?

Il Fisco presume che un imprenditore che preleva ingenti somme in contanti possa utilizzarle per:

- Pagare fornitori in nero (costi indeducibili);

- Pagare dipendenti non regolarizzati;

- Coprire ricavi non dichiarati (il famoso “nero”).

Esempio pratico:

Imprenditore edile con ricavi dichiarati di € 100.000/anno. Durante l’anno effettua:

- 8 prelievi da € 2.000 = € 16.000 totali (supera i € 5.000/mese)

In sede di accertamento, l’Agenzia delle Entrate può:

- Contestare che quei € 16.000 siano ricavi non contabilizzati;

- Chiederti di dimostrare come hai utilizzato quei contanti (fatture di acquisto, ricevute, ecc.);

- Se non riesci a giustificarli, recuperarli a tassazione come ricavi in nero.

Come difendersi?

- Tenere una prima nota cassa interna (anche non fiscale) dove annoti:

- Ogni prelievo: data, importo, causale;

- Ogni utilizzo: “Pagato muratore Rossi € 1.500 – Fattura n. 123”;

- Conservare fatture e ricevute di ogni pagamento in contanti;

- Limitare i prelievi al minimo indispensabile, privilegiando bonifici e carte.

Il frazionamento dei versamenti: quando è lecito e quando è elusivo

Il frazionamento (o “frazionamento artificioso“) è uno dei comportamenti più a rischio di Segnalazione di Operazione Sospetta. Vediamo come distinguere le situazioni lecite da quelle sospette.

Esempi di frazionamento lecito

Situazione 1: Commerciante con incassi giornalieri

Un ristorante che incassa mediamente € 1.500/giorno in contanti e versa in banca ogni sera l’incasso.

- Operazioni mensili: 30 versamenti da circa € 1.500 = € 45.000 totali

- Lecito? SÌ – È la normale operatività commerciale. I versamenti corrispondono agli incassi fiscalmente registrati (corrispettivi giornalieri).

- Comunicazione UIF? SÌ (supera i € 10.000/mese)

- Rischio SOS? NO – Coerente con l’attività dichiarata.

Situazione 2: Vendita di un bene in più rate contrattuali

Vendi un’auto usata per € 12.000 con pagamento in 4 rate mensili da € 3.000 ciascuna (previsto da contratto scritto).

- Operazioni: 4 versamenti da € 3.000 nei mesi successivi

- Lecito? SÌ – Le rate sono previste contrattualmente, non sono un frazionamento per eludere la norma.

- Comunicazione UIF? SÌ (cumulo annuale supera € 10.000)

- Rischio SOS? NO – Se hai il contratto di vendita che giustifica le rate.

Novità normativa europea: il Regolamento UE 2024/1624

Il panorama normativo sul contante è destinato a cambiare nei prossimi anni a livello europeo. Il Regolamento (UE) 2024/1624 del Parlamento Europeo e del Consiglio, pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 9 luglio 2024, introduce un quadro armonizzato per tutti gli Stati membri.

Limite UE a 10.000 euro dal 2027

Il regolamento stabilisce che, a partire dal 10 luglio 2027, in tutti i Paesi dell’Unione Europea sarà vietato effettuare pagamenti in contanti per importi pari o superiori a 10.000 euro per l’acquisto di beni o servizi. Questo limite si applica anche alle prestazioni professionali, ma non ai pagamenti tra privati che non siano legati ad attività professionali o commerciali (ad esempio, un prestito tra amici o una donazione familiare non rientra nel limite, a meno che non sia mascherato come operazione commerciale).

Gli Stati membri hanno l’obbligo di prevedere sanzioni efficaci, proporzionate e dissuasive per chi viola queste norme. Le autorità nazionali dovranno inoltre garantire meccanismi di controllo e verifica adeguati.

L’Italia potrà mantenere i 5.000 euro?

La risposta è sì. Il regolamento europeo fissa il tetto massimo a 10.000 euro, ma consente espressamente agli Stati membri di adottare o mantenere limiti più restrittivi a livello nazionale. L’Italia, che attualmente prevede un limite di 5.000 euro, può quindi decidere di:

- Mantenere i 5.000 euro (scelta più probabile, in linea con le politiche antievasione);

- Alzare fino a 10.000 euro (politicamente impopolare, dato l’impegno dichiarato contro l’evasione);

- Abbassare ulteriormente (ipotesi remota, ma tecnicamente possibile).

Per introdurre o modificare limiti nazionali inferiori ai 10.000 euro, il Governo italiano dovrà consultare la Banca Centrale Europea e notificare formalmente la soglia alla Commissione Europea entro tre mesi dall’adozione della misura. Fino al 10 luglio 2027, continueranno a valere i limiti nazionali già in vigore, purché notificati alla Commissione entro il 10 ottobre 2024 (adempimento già effettuato dall’Italia).

In sintesi, è altamente probabile che l’Italia confermi il limite di 5.000 euro anche dopo il 2027, mantenendo una posizione più restrittiva rispetto al tetto europeo per rafforzare la lotta all’evasione fiscale e al riciclaggio.

Tabella: guida pratica all’uso del contante

| Tipo di operazione | Soglia limite | Cosa si rischia / Cosa fare | Documenti da conservare |

| Pagamenti tra persone o imprese | € 5.000 | Sanzioni da € 1.000 a € 50.000 per chi paga e chi riceve. | Fatture, contratti, ricevute fiscali. |

| Versamenti in banca | Qualsiasi importo | Il Fisco può considerarli “nero” se non giustificati. | Estratti conto, atti di donazione, vincite documentate. |

| Prelievi (privati) | Nessun limite (ma occhio ai € 10.000/mese) | Sopra i € 10.000 mensili scatta la segnalazione automatica all’Antiriciclaggio. | Giustificativi di spese future o prelievi precedenti. |

| Prelievi (imprese) | € 1.000 al giorno o € 5.000 al mese | Oltre queste soglie scattano i controlli fiscali dell’Agenzia delle Entrate. | Prima nota cassa, giustificativi di spese aziendali. |

| Acquisti in UE (dal 2027) | € 10.000 | Nuovo tetto massimo europeo per acquisti di beni e servizi. | Non si applica ai prestiti tra privati (es. tra amici). |

Hai bisogno di una consulenza personalizzata?

Se ti trovi in una di queste situazioni:

- Devi gestire un versamento o prelievo di importo rilevante e vuoi sapere come procedere correttamente;

- Hai ricevuto una richiesta di chiarimenti dalla banca o una comunicazione dall’Agenzia delle Entrate;

- Sei titolare di reddito d’impresa e vuoi ottimizzare la gestione del contante per evitare contestazioni;

- Devi pianificare una donazione o un trasferimento familiare significativo;

- Hai dubbi su come giustificare versamenti passati in caso di accertamento.

Domande frequenti

Sì, puoi versare contanti ricevuti in regalo, ma devi essere in grado di dimostrare:

Chi ti ha donato il denaro (nome, cognome, grado di parentela);

La capacità economica del donante (estratti conto, dichiarazioni redditi, documenti di vendita di beni, ecc.);

La volontà di donare (meglio se con atto scritto, soprattutto per importi sopra i 10.000 euro).

Sì, puoi prelevare 15.000 euro senza violare alcuna legge. Non esiste un limite legale ai prelievi. Tuttavia:

La banca invierà una Comunicazione Oggettiva all’UIF (superamento soglia 10.000 euro/mese);

La banca potrebbe chiederti di compilare un’autocertificazione sulla destinazione del denaro;

Se sei titolare di reddito d’impresa, l’Agenzia delle Entrate potrebbe richiederti di giustificare l’utilizzo di quei contanti in futuro.

No, non esiste un limite legale massimo per prelevare contanti dal proprio conto corrente in Italia. Puoi prelevare qualsiasi importo nei limiti della disponibilità del tuo conto. Tuttavia, se i tuoi prelievi superano i 10.000 euro nell’arco di un mese solare, la banca è obbligata a comunicare l’operazione all’Unità di Informazione Finanziaria (UIF) della Banca d’Italia. Questa comunicazione non è una sanzione né un’accusa, ma un adempimento automatico previsto dalla normativa antiriciclaggio. Per prelievi molto elevati allo sportello (sopra i 10.000-15.000 euro), è consigliabile avvisare la banca con 1-2 giorni di preavviso per garantire la disponibilità fisica di banconote.

Bibliografia normativa

- D.Lgs. 231/2007 (Normativa antiriciclaggio) – Art. 49: Limitazioni all’uso del contante

- D.L. 124/2019 convertito in L. 157/2019: Limite pagamenti contanti a 5.000 euro (in vigore dal 1° gennaio 2020, confermato da D.L. 23/2020)

- Legge di Bilancio 2025 (L. 207/2024): Conferma limite 5.000 euro per il 2025

- Provvedimento UIF del 28 marzo 2019: Comunicazioni oggettive per operazioni in contanti ≥10.000 euro/mese

- D.Lgs. 231/2007, Art. 35: Segnalazioni di operazioni sospette (SOS)

- D.Lgs. 211/2024 (in vigore dal 17 gennaio 2025): Riduzione soglia operazioni in oro da 12.500 a 10.000 euro

- Art. 32 del TUIR (D.P.R. 917/1986): Presunzione di reddito sui versamenti in contanti

- Circolare MEF n. 2 del 16 gennaio 2012: Chiarimenti su prelievi e versamenti bancari

- Regolamento (UE) 2024/1624 del Parlamento Europeo e del Consiglio del 31 maggio 2024: Limite massimo pagamenti contanti 10.000 euro (applicabile dal 10 luglio 2027)

- Raccomandazione della Commissione Europea 2010/191/UE: Obbligo di accettazione moneta legale

- Art. 63 del D.Lgs. 231/2007: Sanzioni amministrative per violazione limiti al contante (da 1.000 a 50.000 euro)