Come si tassa una polizza vita stipulata con compagnia estera: imposta sostitutiva 26%, IVAFE, quadro RW e imposta di bollo. Guida 2026.

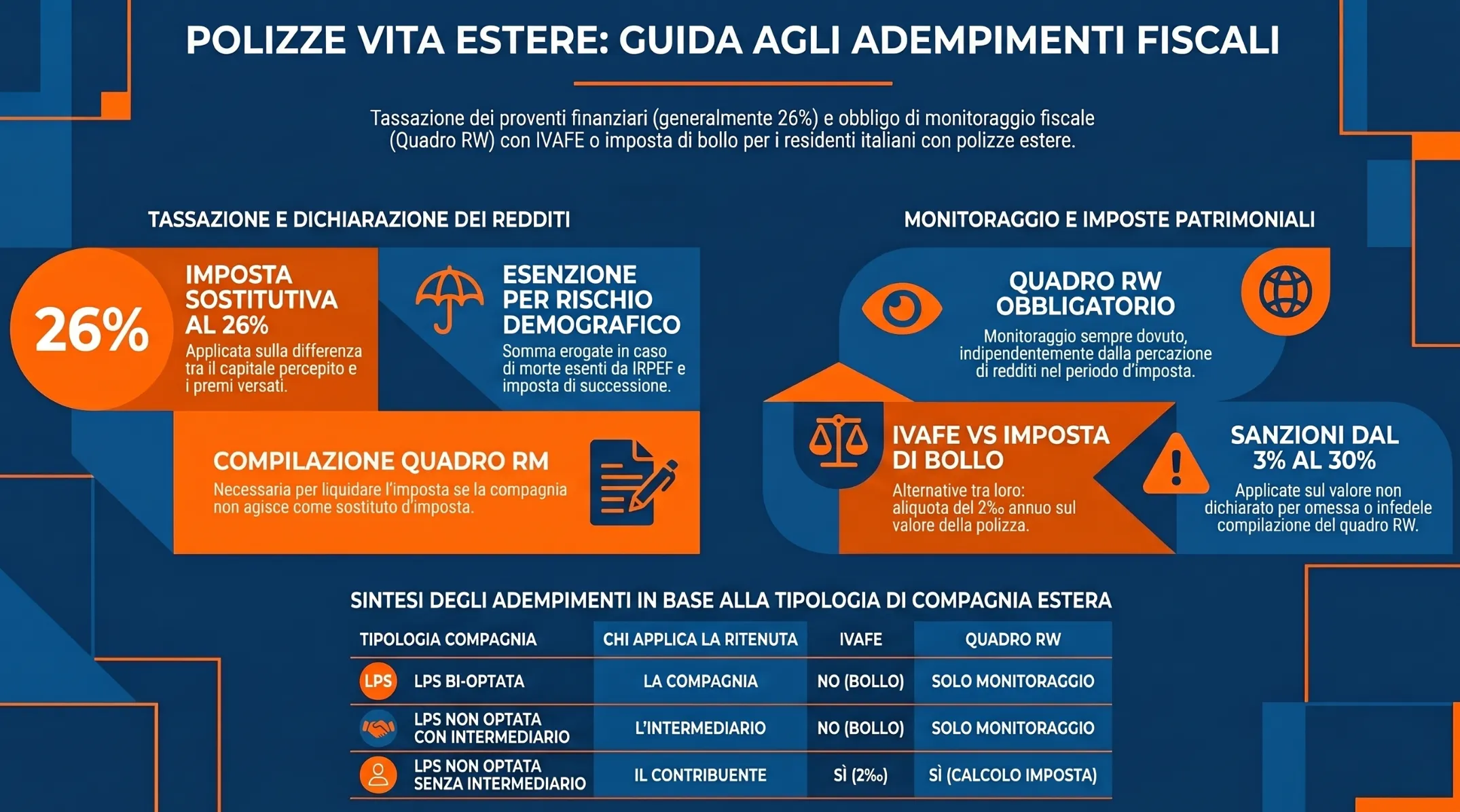

La polizza vita estera tassazione segue regole distinte in base alla tipologia di compagnia assicurativa e al tipo di contratto. I proventi sono generalmente qualificati come redditi di capitale soggetti a imposta sostitutiva del 26%. L’investimento deve essere dichiarato nel quadro RW e può essere soggetto a IVAFE o imposta di bollo, in alternativa tra loro.

Cos’è una polizza vita estera e come viene classificata fiscalmente

Il contratto di assicurazione sulla vita è disciplinato dall’art. 1882 c.c., in base al quale l’assicuratore si obbliga, dietro pagamento di un premio, a corrispondere una somma o una rendita al verificarsi di un evento attinente alla vita umana. Quando questo contratto viene stipulato con una compagnia non residente in Italia, si parla di assicurazione sulla vita con compagnia non residente, e sorgono obblighi fiscali specifici in capo al contraente residente.

Il D.Lgs. 7 settembre 2005 n. 209 (Codice delle assicurazioni private) classifica le polizze vita in sei rami. Ai fini fiscali, i rami rilevanti sono tre: il Ramo I (assicurazioni tradizionali sulla durata della vita umana), il Ramo III (polizze linked, le cui prestazioni sono collegate a fondi di investimento o indici) e il Ramo V (operazioni di capitalizzazione). La distinzione tra rami non è formale: determina il regime di tassazione applicabile e gli adempimenti dichiarativi.

Nell’ambito dei contratti assicurativi stipulati con compagnie non residenti è possibile individuare due macro-categorie:

- Contratti con finalità di copertura di rischi specifici: caso di morte, invalidità permanente, non autosufficienza;

- Contratti con finalità prevalentemente finanziarie: polizze unit linked e index linked.

Polizze unit linked e index linked: ramo III

Le polizze unit linked e index linked appartengono al Ramo III del Codice delle assicurazioni private. Si tratta di contratti in cui la prestazione dell’assicuratore non è predeterminata al momento della conclusione del contratto, ma varia in funzione del valore di quote di organismi di investimento collettivo del risparmio (OICR), fondi interni o indici di riferimento. Il rischio finanziario ricade interamente sull’assicurato.

Da un punto di vista fiscale, questi contratti sono qualificati come assicurazioni sulla vita anche quando il rischio demografico incide in misura ridotta sulla prestazione. L’Agenzia delle Entrate ha confermato questa impostazione nella risposta a interpello n. 282/E/2022, precisando che i redditi derivanti da contratti unit linked rientrano tra i redditi di capitale ai sensi dell’art. 44, co. 1, lett. g-quater) del TUIR, determinati come differenza tra l’ammontare percepito e i premi versati (art. 45, co. 4, TUIR).

Polizze caso morte (TCM) e polizze miste: un trattamento a parte

Le polizze temporanee caso morte (TCM) coprono il puro rischio di decesso dell’assicurato entro un determinato periodo. Se l’assicurato è in vita alla scadenza, nessun capitale viene erogato. Le somme corrisposte in caso di decesso sono esenti da imposizione ai sensi dell’art. 6, co. 2, TUIR e dell’art. 34, ultimo comma, del DPR n. 601/73, in quanto erogate in dipendenza del rischio demografico.

Le polizze miste combinano la copertura caso morte con una componente di risparmio. In questo caso il trattamento fiscale è differenziato: la parte della prestazione erogata a copertura del rischio demografico è esente, mentre la componente finanziaria è soggetta a imposta sostitutiva. La Circolare n. 8/E/2016 dell’Agenzia delle Entrate ha precisato che la prestazione imponibile corrisponde alla differenza tra il valore di riscatto che sarebbe stato riconosciuto all’assicurato e l’ammontare dei premi pagati al netto di quelli corrisposti per la copertura del rischio morte.

Tipologie di compagnie estere: chi fa cosa

La tipologia di compagnia assicurativa con cui è stato stipulato il contratto determina interamente gli adempimenti fiscali del contribuente italiano. Non esiste un regime unico: chi ha sottoscritto un’assicurazione sulla vita con compagnia non residente deve prima identificare la categoria della propria controparte, poi applicare le regole corrispondenti.

L’art. 26-ter del DPR n. 600/73 e la Circolare n. 28/E/2012 dell’Agenzia delle Entrate individuano cinque categorie operative rilevanti.

Tabella: Compagnia estera × adempimenti del contribuente

| Tipologia compagnia | Chi applica la ritenuta 26% | Imposta di bollo | IVAFE | Quadro RW | Quadro RM |

|---|---|---|---|---|---|

| Compagnia equivalente (stabile organizzazione in Italia) | La compagnia | La compagnia (virtuale o F24) | No | Si (solo monitoraggio) | No |

| Compagnia LPS bi-optata (ha optato per ritenuta + bollo virtuale) | La compagnia | La compagnia (virtuale) | No | Si (solo monitoraggio) | No |

| Compagnia LPS optata (solo opzione ritenuta, non bollo) | La compagnia | No | Si — 2‰ | Si | No |

| Compagnia LPS non optata con intermediario residente | L’intermediario | L’intermediario | No | Si (solo monitoraggio) | No |

| Compagnia LPS non optata senza intermediario residente | Nessuno — obbligo contribuente | No | Si — 2‰ (4‰ black list) | Si | Si |

Il caso più oneroso per il contribuente è l’ultimo: la compagnia LPS non optata senza intermediario residente. In questa situazione tutti gli adempimenti ricadono sul contraente — dalla compilazione del quadro RW alla liquidazione autonoma dell’imposta sostitutiva nel quadro RM, fino al versamento dell’IVAFE. È anche il caso statisticamente più frequente per chi ha sottoscritto una polizza in Lussemburgo, Liechtenstein o Svizzera senza l’intervento di una banca o fiduciaria italiana.

La verifica dello status della propria compagnia è il primo passaggio operativo. L’elenco delle imprese LPS che hanno esercitato le opzioni è consultabile sul sito dell’IVASS.

Come si tassano i proventi: imposta sostitutiva al 26%

I redditi derivanti da contratti assicurativi stipulati con compagnie non residenti sono qualificati come redditi di capitale ai sensi dell’art. 44, co. 1, lett. g-quater) del TUIR. Su questi redditi si applica un’imposta sostitutiva delle imposte sui redditi nella misura del 26%. Il regime impositivo varia tuttavia in funzione di due variabili: la tipologia di prestazione prevista dal contratto (capitale o rendita) e la categoria della compagnia estera.

Contratti con rimborso in forma di capitale

I contratti che prevedono come prestazione principale l’erogazione di un capitale, anche se convertibile in rendita su opzione del beneficiario, generano redditi di capitale ai sensi della lett. g-quater) dell’art. 44, co. 1, TUIR. L’imposta sostitutiva del 26% si applica nel periodo d’imposta in cui il capitale è corrisposto, ai sensi dell’art. 26-ter, co. 1, del DPR n. 600/73.

Quando la compagnia estera non applica la ritenuta, perché non optata e priva di intermediario residente, il contribuente è tenuto a liquidare autonomamente l’imposta nel quadro RM del modello Redditi PF, compilando il rigo RM31 della Sezione II-A, dedicata ai redditi soggetti a imposta sostitutiva, utilizzando il codice E per i capitali da contratti di assicurazione vita e capitalizzazione esteri. Per optare per la tassazione ordinaria IRPEF in luogo dell’imposta sostitutiva occorre barrare l’apposita casella nel medesimo rigo.

Contratti con rendita vitalizia

I contratti che prevedono come prestazione principale l’erogazione di una rendita vitalizia, anche se convertibile in capitale su opzione, sono soggetti a imposta sostitutiva del 26% sul risultato di gestione maturato in ciascun periodo d’imposta compreso nel periodo di costituzione della rendita, ai sensi dell’art. 13 del D.Lgs. n. 47/2000.

Per i contratti conclusi con imprese non residenti in regime LPS, i redditi sono qualificati come redditi di capitale ai sensi della lett. g-quater) dell’art. 44, co. 1, TUIR, e l’imposta sostitutiva deve essere applicata dai beneficiari stessi nel periodo d’imposta in cui matura il diritto alla prestazione.

Come si determina la base imponibile

La base imponibile è determinata dalla differenza positiva tra l’ammontare percepito al riscatto e l’ammontare dei premi versati, ai sensi dell’art. 45, co. 4, del TUIR. Il principio vale sia per i contratti con prestazione in capitale sia per quelli unit e index linked.

Per i contratti sottoscritti entro il 30 giugno 2014 si applica un sistema di tassazione stratificata per periodi:

| Periodo di maturazione del rendimento | Aliquota |

|---|---|

| Fino al 31 dicembre 2011 | 12,50% |

| Dal 1° gennaio 2012 al 30 giugno 2014 | 20% |

| Dal 1° luglio 2014 in poi | 26% |

La quota di rendimento riferibile a investimenti in titoli pubblici italiani o equiparati beneficia di una tassazione ridotta al 12,50%, applicata mediante uno scomputo forfetario sulla base imponibile complessiva (Circ. n. 19/E/2014).

Per la trattazione dettagliata del calcolo della base imponibile nei riscatti parziali e negli esempi numerici, si rinvia alla guida completa alle polizze unit linked estere.

Esenzione in caso di morte: il rischio demografico

Le somme erogate in caso di morte dell’assicurato in dipendenza del rischio demografico sono esenti da IRPEF ai sensi dell’art. 34, ultimo comma, del DPR n. 601/73 — come riformulato dai commi 658 e 659 dell’art. 1 della L. n. 190/2014 — e dell’art. 6, co. 2, del TUIR.

L’esenzione si applica esclusivamente alla componente della prestazione correlata al rischio demografico. La componente finanziaria eccedente rimane imponibile. La Circolare n. 8/E/2016 ha chiarito che la prestazione imponibile si determina come differenza tra:

- il valore di riscatto che sarebbe stato riconosciuto all’assicurato alla data individuata dal contratto per l’erogazione delle prestazioni (o alla data del decesso, in mancanza);

- l’ammontare dei premi pagati al netto di quelli corrisposti per la copertura del rischio morte.

Qualora il riscatto non fosse più ammesso, si assume come riferimento la riserva matematica maturata alla data del decesso. La medesima circolare precisa che la nuova disciplina si applica ai proventi percepiti dal 1° gennaio 2015, anche qualora l’evento morte sia avvenuto anteriormente a tale data.

Opzione per la tassazione IRPEF e credito per imposte estere

Il contribuente che ha percepito proventi da un contratto assicurativo estero senza l’intervento di un sostituto d’imposta residente può optare, in sede di dichiarazione dei redditi, per la tassazione ordinaria IRPEF in luogo dell’imposta sostitutiva del 26%, barrando l’apposita casella nel quadro RM.

La scelta per la tassazione ordinaria è l’unica che consente di applicare il credito per imposte estere ai sensi dell’art. 165 del TUIR e dell’art. 24 del Modello OCSE. Il credito è ammesso a condizione che le imposte versate all’estero siano definitive e non rimborsabili, circostanza che deve essere documentata attraverso la dichiarazione dei redditi estera. Il credito trova collocazione nel quadro CE del modello Redditi PF.

| Regime scelto | Aliquota | Credito imposte estere | Quadro di riferimento |

|---|---|---|---|

| Imposta sostitutiva | 26% | Non spetta | Quadro RM |

| Tassazione IRPEF ordinaria | Aliquote progressive | Spetta (art. 165 TUIR) | Quadro RN + quadro CE |

La convenienza dell’opzione deve essere valutata caso per caso, confrontando l’aliquota marginale IRPEF del contribuente con l’ammontare delle imposte estere recuperabili. Nei casi in cui le imposte versate all’estero siano significative, la tassazione ordinaria può risultare più vantaggiosa anche per contribuenti con aliquota marginale superiore al 26%.

Quadro RW: quando e come si compila

Il monitoraggio fiscale degli investimenti esteri è disciplinato dall’art. 4 del D.L. n. 167/90, che impone alle persone fisiche residenti in Italia di indicare nel quadro RW del modello Redditi PF le attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. Le polizze assicurative stipulate con imprese non residenti rientrano tra le attività soggette a questo obbligo, in quanto espressione di un impiego di capitali all’estero.

L’obbligo sussiste per ogni anno in cui la polizza è detenuta, indipendentemente dal fatto che nel periodo d’imposta siano stati percepiti proventi. La compilazione va effettuata anche quando la compagnia estera ha già applicato la ritenuta sostitutiva, salvo che ricorrano le condizioni di esonero previste dall’art. 4, co. 3, del D.L. n. 167/90 — ovvero che tutti i flussi finanziari siano gestiti da un intermediario residente abilitato.

Chi è obbligato: contraente vs. beneficiario

L’obbligo di monitoraggio fiscale grava in via principale sul contraente della polizza, ossia sul soggetto che ha stipulato il contratto e che pone in essere l’investimento estero rilevante ai fini dell’art. 4 del D.L. n. 167/90. Le Circolari n. 45/E/2010 e n. 38/E/2012 dell’Agenzia delle Entrate hanno chiarito che sono oggetto di segnalazione nel quadro RW gli investimenti di natura finanziaria nella disponibilità del contribuente e i contratti stipulati con controparti non residenti, a prescindere dal fatto che la polizza sia stata alimentata direttamente dal contraente.

I beneficiari non sono in linea di principio obbligati alla compilazione del quadro RW, in quanto non hanno effettuato l’investimento estero e non hanno stipulato il contratto. Potrebbero tuttavia diventare soggetti obbligati qualora risultassero anch’essi contraenti, oppure qualora fossero qualificabili come titolari effettivi dell’investimento secondo i criteri antiriciclaggio.

Una questione specifica riguarda la polizza TCM estera, trattata nel paragrafo successivo.

Valorizzazione della polizza nel quadro RW

Ai fini della compilazione, la polizza assicurativa deve essere segnalata indicando il codice 8 nella colonna 3 (codice individuazione bene) e il Paese estero di detenzione nella colonna 4. La valorizzazione segue i criteri validi ai fini IVAFE, come stabilito dal Provvedimento dell’Agenzia delle Entrate n. 151663/2013.

Il criterio di valorizzazione da seguire in ordine di priorità è il seguente:

| Criterio | Fonte del dato | Applicazione |

|---|---|---|

| 1° — Valore di mercato | Rendiconto della compagnia estera al 31/12 | Criterio prioritario — da utilizzare sempre se disponibile |

| 2° — Valore nominale | Documentazione contrattuale | Solo se il contratto non rappresenta un’attività finanziaria quotata |

| 3° — Valore di rimborso/riscatto | Estratto conto della compagnia | In mancanza dei criteri precedenti — generalmente coincide con il valore di riscatto |

La risposta all’interpello n. 300 del 23 luglio 2019 dell’Agenzia delle Entrate ha precisato che, al momento dell’incasso della polizza, il contribuente deve indicare nel quadro RW quale valore finale l’intero importo accreditato dalla compagnia assicuratrice. L’incasso determina la chiusura del rapporto contrattuale e, conseguentemente, la polizza non andrà più dichiarata negli anni successivi.

Per le polizze bi-optate, la compilazione del quadro RW avviene in modalità “solo monitoraggio“: va barrata l’apposita casella che disattiva il calcolo automatico dell’IVAFE, poiché l’imposta di bollo è già applicata dalla compagnia in via virtuale.

Il caso della polizza TCM estera

La polizza temporanea caso morte (TCM) stipulata con compagnia estera presenta profili di incertezza sul piano del monitoraggio fiscale che meritano una trattazione separata.

Sul piano normativo, l’art. 4 del D.L. n. 167/90 assoggetta a monitoraggio le attività estere suscettibili di produrre redditi imponibili in Italia. La polizza TCM, nella casistica standard in cui l’assicurato sia in vita alla scadenza, non genera alcuna materia imponibile: le somme erogate in caso di decesso sono esenti ai sensi dell’art. 6, co. 2, TUIR e dell’art. 34 DPR n. 601/73. Potrebbe quindi sostenersi che l’obbligo di segnalazione non sussista.

L’Agenzia delle Entrate ha tuttavia adottato un’interpretazione estensiva: nelle istruzioni al quadro RW attrae indistintamente all’obbligo di monitoraggio tutte le polizze di assicurazione sulla vita, sul presupposto che tali attività siano di per sé produttive di redditi di fonte estera imponibili. La risposta a interpello n. 300/2019 si è limitata a ribadire questo principio senza distinguere tra tipologie contrattuali.

In assenza di chiarimenti ufficiali specifici per le TCM, l’approccio prudenziale — condiviso dalla dottrina prevalente — è quello di segnalare la polizza nel quadro RW, indicando come valore il capitale riconosciuto in caso di decesso. Sul fronte IVAFE, la posizione più solida è che la polizza TCM non vi sia soggetta: non rientra nella definizione di “prodotto finanziario” ai sensi dell’art. 1, co. 1, lett. u) del D.Lgs. 58/98, mancando la congiunta presenza di impiego di capitale, aspettativa di rendimento e rischio finanziario connesso all’investimento.

Sul piano soggettivo, l’obbligo di monitoraggio ricade sull’assicurato — non sui beneficiari, che non hanno effettuato l’investimento e potrebbero non essere nemmeno a conoscenza dell’esistenza della polizza.

IVAFE e imposta di bollo: quando si applica l’una e quando l’altra

L’IVAFE e l’imposta di bollo sono alternative tra loro: non possono mai cumularsi sulla stessa polizza nello stesso periodo d’imposta. La scelta tra i due prelievi non dipende dal contribuente, ma dalla categoria della compagnia estera e dalla presenza o meno di un intermediario residente. Comprendere quale dei due si applica è il presupposto per compilare correttamente il quadro RW ed evitare versamenti errati.

IVAFE: quando è dovuta e come si calcola

L’IVAFE è disciplinata dall’art. 19, co. 20 ss., del D.L. n. 201/2011 (conv. L. n. 214/2011). Si applica alle persone fisiche residenti in Italia che detengono prodotti finanziari presso intermediari o compagnie non residenti. Le polizze assicurative stipulate con imprese non residenti rientrano nell’ambito applicativo dell’imposta, come confermato dalla Circolare n. 28/E/2012.

L’aliquota ordinaria è del 2‰ annuo sul valore della polizza, calcolato al 31 dicembre di ciascun anno e rapportato ai giorni di effettivo possesso. L’aliquota sale al 4‰ se la polizza è detenuta in un Paese non collaborativo (black list). Il versamento avviene unitamente alla dichiarazione dei redditi.

L’IVAFE non è dovuta nei seguenti casi, tassativamente individuati dalla Circolare n. 28/E/2012 (§ 2.2.1):

- la compagnia estera è una LPS bi-optata — ha esercitato sia l’opzione per l’imposta sostitutiva sui redditi sia quella per l’applicazione dell’imposta di bollo in modo virtuale;

- la polizza è affidata in amministrazione a una fiduciaria residente o a un altro intermediario residente che gestisce tutti i flussi connessi all’investimento, al disinvestimento e al pagamento dei proventi.

In entrambi i casi, al posto dell’IVAFE si applica l’imposta di bollo, versata dalla compagnia o dall’intermediario.

Imposta di bollo: la nuova disciplina dal 2025

Fino al 31 dicembre 2024, per le polizze dei rami vita III e V l’imposta di bollo veniva applicata all’atto del rimborso o del riscatto, con un sistema di accantonamento annuale da parte della compagnia. L’art. 1, co. 87, della L. n. 207/2024 (legge di bilancio 2025) ha modificato radicalmente questa disciplina, allineando le polizze vita agli altri comparti finanziari.

Dal 1° gennaio 2025 l’imposta di bollo del 2‰ è dovuta annualmente e il corrispondente ammontare è versato ogni anno dalle imprese di assicurazione con le modalità ordinarie previste dall’art. 4 del D.M. 24 maggio 2012, ovvero tramite pagamento virtuale (previa autorizzazione ex art. 15 DPR n. 642/72) o mediante modello F24. La nuova disciplina si applica sia ai contratti stipulati dall’1.1.2025 sia a quelli già in essere a tale data.

Piano di rateazione per i contratti in corso al 1° gennaio 2025

Per i contratti in essere all’1.1.2025 si è resa necessaria una disciplina transitoria, in quanto l’imposta di bollo era stata accantonata anno per anno senza essere versata. L’art. 1, co. 88, del D.L. n. 207/2024 ha stabilito che l’ammontare complessivo dell’imposta di bollo maturata fino al 31 dicembre 2024 sia versato dalle imprese di assicurazione secondo il seguente piano:

| Rata | Scadenza | Quota | Codice tributo F24 |

|---|---|---|---|

| 1ª | 30 giugno 2025 | 50% | 2510 |

| 2ª | 30 giugno 2026 | 20% | 2510 |

| 3ª | 30 giugno 2027 | 20% | 2510 |

| 4ª | 30 giugno 2028 | 10% | 2510 |

Sono stati istituiti con la Risoluzione n. 39/2025 anche i codici tributo 2511 (sanzione da ravvedimento) e 2512 (interessi da ravvedimento) per la regolarizzazione di eventuali omissioni.

Per i contratti che giungono a scadenza o vengono riscattati entro il 30 giugno 2028 opera un sistema a doppio binario: per l’imposta maturata fino al 31 dicembre 2024 si applica il piano di rateazione; per l’imposta dovuta dal 2025 entra in vigore il nuovo versamento annuale. In ogni caso, come chiarito dalla Circolare n. 7/2025 dell’Agenzia delle Entrate, l’importo dell’imposta di bollo versata dalla compagnia viene scomputato dalla prestazione finale corrisposta al cliente al momento del riscatto o della scadenza.

Compensazione e rapporti con l’imposta speciale sulle attività scudate

In sede di versamento dell’imposta di bollo sulle polizze vita è ammessa la compensazione orizzontale ai sensi dell’art. 17 del D.Lgs. n. 241/97: è possibile utilizzare in compensazione crediti relativi ad altri tributi. Le eventuali eccedenze di imposta di bollo non possono invece essere portate in compensazione con debiti relativi ad altri tributi nel modello F24.

La Circolare n. 7/2025 ha inoltre chiarito i rapporti con l’imposta speciale sulle attività scudate: dall’annualità 2025 l’imposta di bollo speciale annuale deve essere determinata al netto dell’imposta di bollo sulle polizze vita dovuta annualmente ai sensi della L. n. 207/2024. L’imposta di bollo speciale dovuta fino al 31 dicembre 2024 può essere scomputata dall’imposta di bollo sulle comunicazioni accantonata per ciascun anno fino alla stessa data.

Quadro riepilogativo: IVAFE vs. imposta di bollo

| Situazione | IVAFE | Imposta di bollo | Chi versa |

|---|---|---|---|

| Compagnia equivalente o LPS bi-optata | No | Sì — 2‰ annuo | La compagnia |

| Polizza affidata a fiduciaria/intermediario residente | No | Sì — 2‰ annuo | L’intermediario |

| Compagnia LPS non optata, senza intermediario residente | Sì — 2‰ (4‰ black list) | No | Il contribuente (quadro RW) |

| Polizza TCM estera (qualsiasi compagnia) | No (orientamento dottrinale) | No | — |

Polizza vita estera e successione: cosa succede agli eredi

Quando il contraente di un’assicurazione sulla vita con compagnia non residente viene a mancare, si pone un duplice ordine di questioni: la polizza rientra nell’attivo ereditario e va indicata nella dichiarazione di successione? I beneficiari e gli eredi hanno obblighi fiscali autonomi? Le risposte dipendono dalla struttura contrattuale — in particolare dal fatto che contraente, assicurato e beneficiario coincidano o siano soggetti distinti.

La polizza non entra nell’attivo ereditario

Le prestazioni erogate dalle compagnie di assicurazione ai beneficiari designati in caso di morte dell’assicurato non concorrono a formare l’attivo ereditario e non sono soggette all’imposta di successione. Il fondamento normativo è l’art. 12, co. 1, lett. c), del D.Lgs. n. 346/90, che esclude dall’attivo ereditario le indennità spettanti per diritto proprio agli eredi in forza di assicurazioni stipulate dal defunto.

Il beneficiario di un contratto assicurativo acquisisce il diritto alla prestazione iure proprio — non per successione ereditaria, ma in forza del contratto stesso (art. 1920, co. 3, c.c.). L’Agenzia delle Entrate ha confermato questa impostazione nella Circolare n. 70/E del 18 dicembre 2007, § 4, equiparando le prestazioni assicurative percepite dagli eredi alle indennità di fine rapporto ai fini dell’esclusione dall’imposta di successione.

Il caso contraente ≠ assicurato: una casistica specifica

Una fattispecie ricorrente nella prassi — e spesso trascurata — è quella in cui il contraente, l’assicurato e il beneficiario siano tre soggetti distinti. Si pensi al caso in cui il contraente stipuli una polizza unit linked assicurando la vita del coniuge e designando un figlio come beneficiario.

In questo scenario, alla morte del contraente (non dell’assicurato), né gli eredi del contraente né il beneficiario designato sono tenuti a indicare la polizza nella dichiarazione di successione. Le ragioni sono due: fino alla morte dell’assicurato — che in questo caso è soggetto diverso dal contraente — non è configurabile alcun credito assicurativo liquido ed esigibile; e in ogni caso, né il contratto né l’indennizzo concorrono a formare l’attivo ereditario.

Nelle polizze unit linked questa conclusione è rafforzata da una caratteristica strutturale: a differenza delle polizze tradizionali, la prestazione dell’assicuratore non è predeterminata al momento della stipula, ma varia in funzione dei rendimenti dei fondi sottostanti. L’entità dell’indennizzo è quindi individuabile solo al momento del verificarsi dell’evento dedotto in contratto — la morte dell’assicurato — rendendo ancora più difficile configurare un credito certo in capo al beneficiario prima di tale evento.

La legittima dei non beneficiari: un rischio da non sottovalutare

L’esclusione dall’attivo ereditario non elimina un problema parallelo che il contraente — e i suoi eredi — devono tenere presente. Ai sensi dell’art. 1923, co. 2, c.c., sono salve, rispetto ai premi pagati, le disposizioni relative alla collazione e alla riduzione delle donazioni.

In termini pratici: se i premi versati nel corso degli anni hanno depauperato significativamente il patrimonio del contraente, gli eredi non beneficiari della polizza — tipicamente i figli esclusi dalla designazione — possono agire per ottenere la reintegrazione della propria quota di legittima. L’azione è esercitabile sui premi, non sull’indennizzo, e presuppone che la polizza sia stata stipulata con spirito di liberalità nei confronti del beneficiario designato.

Questo profilo è particolarmente rilevante nelle strutture in cui il contraente ha versato premi consistenti nel corso del tempo, destinando di fatto una parte rilevante del proprio patrimonio a soggetti diversi dagli eredi legittimari.

Obblighi fiscali degli eredi dopo l’incasso

Quando l’assicurato muore e il beneficiario incassa la prestazione, sorgono obblighi dichiarativi specifici in capo a quest’ultimo. Se la compagnia estera non ha applicato alcuna imposta sostitutiva, il beneficiario deve:

- dichiarare i proventi imponibili nel quadro RM del modello Redditi PF (rigo RM31, Sezione II-A), al lordo delle eventuali ritenute subite all’estero;

- applicare l’aliquota vigente nei periodi di maturazione, sulla base di quanto certificato dalla compagnia assicuratrice erogante;

- compilare il quadro RW indicando quale valore finale l’intero importo accreditato, tenendo presente che l’incasso chiude il rapporto contrattuale e che negli anni successivi non sarà più necessario dichiarare la polizza.

La parte della prestazione erogata a copertura del rischio demografico rimane esente da imposizione ai sensi dell’art. 34, ultimo comma, del DPR n. 601/73. Solo la componente finanziaria eccedente — determinata secondo i criteri della Circolare n. 8/E/2016 — è soggetta a imposta sostitutiva del 26%.

Per una valutazione completa degli obblighi dichiarativi in caso di trasferimento di residenza fiscale in Italia da parte degli eredi, o per le implicazioni connesse a strutture con più giurisdizioni coinvolte, è opportuno analizzare la posizione individuale con il supporto di un consulente esperto in fiscalità internazionale.

Sanzioni per omessa dichiarazione e ravvedimento operoso

L’inosservanza degli obblighi di monitoraggio fiscale relativi a un contratto assicurativo stipulato con compagnia non residente espone il contribuente a un quadro sanzionatorio severo, disciplinato dall’art. 5 del D.L. n. 167/90. La gravità delle sanzioni — e la loro potenziale duplicazione per i Paesi black list — rende la regolarizzazione tempestiva una priorità concreta, non una scelta discrezionale.

Il quadro sanzionatorio

Le sanzioni per omessa o infedele compilazione del quadro RW si applicano in misura percentuale sul valore della polizza non dichiarata, indipendentemente dall’eventuale imposta evasa. Si tratta quindi di una sanzione sul patrimonio, non sul reddito — il che la rende particolarmente onerosa per polizze di valore elevato.

| Tipologia di violazione | Sanzione minima | Sanzione massima |

|---|---|---|

| Omessa/infedele dichiarazione — Paese ordinario | 3% | 15% |

| Omessa/infedele dichiarazione — Paese black list | 6% | 30% |

Su una polizza del valore di 500.000 euro detenuta in un Paese ordinario, la sanzione può quindi raggiungere i 75.000 euro. Per un Paese black list, lo stesso importo può arrivare a 150.000 euro. A queste si aggiungono le sanzioni per omessa dichiarazione dei redditi di capitale nel quadro RM e il mancato versamento dell’IVAFE, con le relative sanzioni proporzionali e interessi moratori.

Come si regolarizza: il ravvedimento operoso

Il contribuente che abbia omesso di indicare la polizza in dichiarazione può regolarizzare la propria posizione mediante ravvedimento operoso ai sensi dell’art. 13 del D.Lgs. n. 472/97, a condizione che:

- siano stati presentati i modelli Redditi per i periodi d’imposta che si intende sanare;

- la violazione non sia già stata contestata con atto di accertamento notificato;

- non siano iniziati accessi, ispezioni o verifiche di cui il contribuente abbia avuto formale conoscenza.

Il ravvedimento consente di ridurre le sanzioni in misura inversamente proporzionale al tempo trascorso dalla violazione. Più tempestiva è la regolarizzazione, maggiore è la riduzione. La presentazione di una dichiarazione integrativa per i periodi non prescritti permette di sanare sia le violazioni di monitoraggio fiscale (quadro RW) sia quelle relative all’IVAFE e ai redditi di capitale non dichiarati (quadro RM).

Per una guida operativa al calcolo delle sanzioni ridotte e alle modalità di presentazione della dichiarazione integrativa, si rinvia alla guida al ravvedimento operoso di Fiscomania.com.

Leggi anche: Assicurazione invalidità professionale estera: tassazione IRPEF e dichiarazione dei redditi in Italia.

Hai una polizza vita estera? Verifica la tua posizione fiscale

La gestione fiscale di un contratto assicurativo stipulato con compagnia non residente coinvolge simultaneamente più quadri dichiarativi — RW, RM, CE — e richiede di identificare correttamente la categoria della compagnia, il regime di tassazione applicabile e gli eventuali obblighi pregressi non assolti. Un errore nella valorizzazione del quadro RW o nella scelta tra imposta sostitutiva e tassazione IRPEF può tradursi in sanzioni significative o in un maggior carico fiscale evitabile.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

L’obbligo di monitoraggio scatta ogni anno in cui si detiene il contratto, a prescindere dalla percezione di proventi. Fanno eccezione i casi in cui tutti i flussi finanziari transitino per un intermediario residente abilitato, che assolve gli obblighi in luogo del contribuente.

La base su cui applicare l’imposta è la differenza tra quanto si riceve e la somma dei premi versati nel tempo. Per contratti stipulati prima di luglio 2014 si applicano aliquote differenziate per ciascun periodo di maturazione del rendimento.

La quota della prestazione legata alla copertura del rischio biologico è esente da imposte sui redditi. Solo l’eventuale componente finanziaria eccedente concorre alla formazione della base imponibile, con aliquota sostitutiva del 26%.

No. Il beneficiario acquisisce il diritto alla prestazione in forza del contratto, non per titolo successorio. Ne deriva l’esclusione dall’imposta di successione, ferma restando la possibilità per i legittimari esclusi di agire sulla quota di premi eventualmente lesiva della loro riserva.