⚠️ AGGIORNAMENTO NORMATIVO: DL Fiscale 38/2026

Attenzione: Le disposizioni e le prassi (es. Risposta AdE n. 16/2025) descritte in questo articolo restano valide esclusivamente per i trasferimenti di residenza perfezionati entro il 31 dicembre 2026.

A partire dal periodo d’imposta 2027, l’art. 2 del DL 38/2026 ha introdotto il divieto assoluto di cumulo tra il regime impatriati e l’imposta sostitutiva per i neo-residenti.

–> Leggi la nostra analisi approfondita sulle novità del DL 38/2026 e sulle tempistiche per non perdere il cumulo.

Svolta per i neo-residenti: un interpello inedito dell’Agenzia delle Entrate apre alla possibilità di cumulare la flat tax per i “paperoni” (art. 24-bis TUIR) con il Regime lavoratori impatriati. Ecco come funziona la doppia agevolazione sui redditi esteri e italiani.

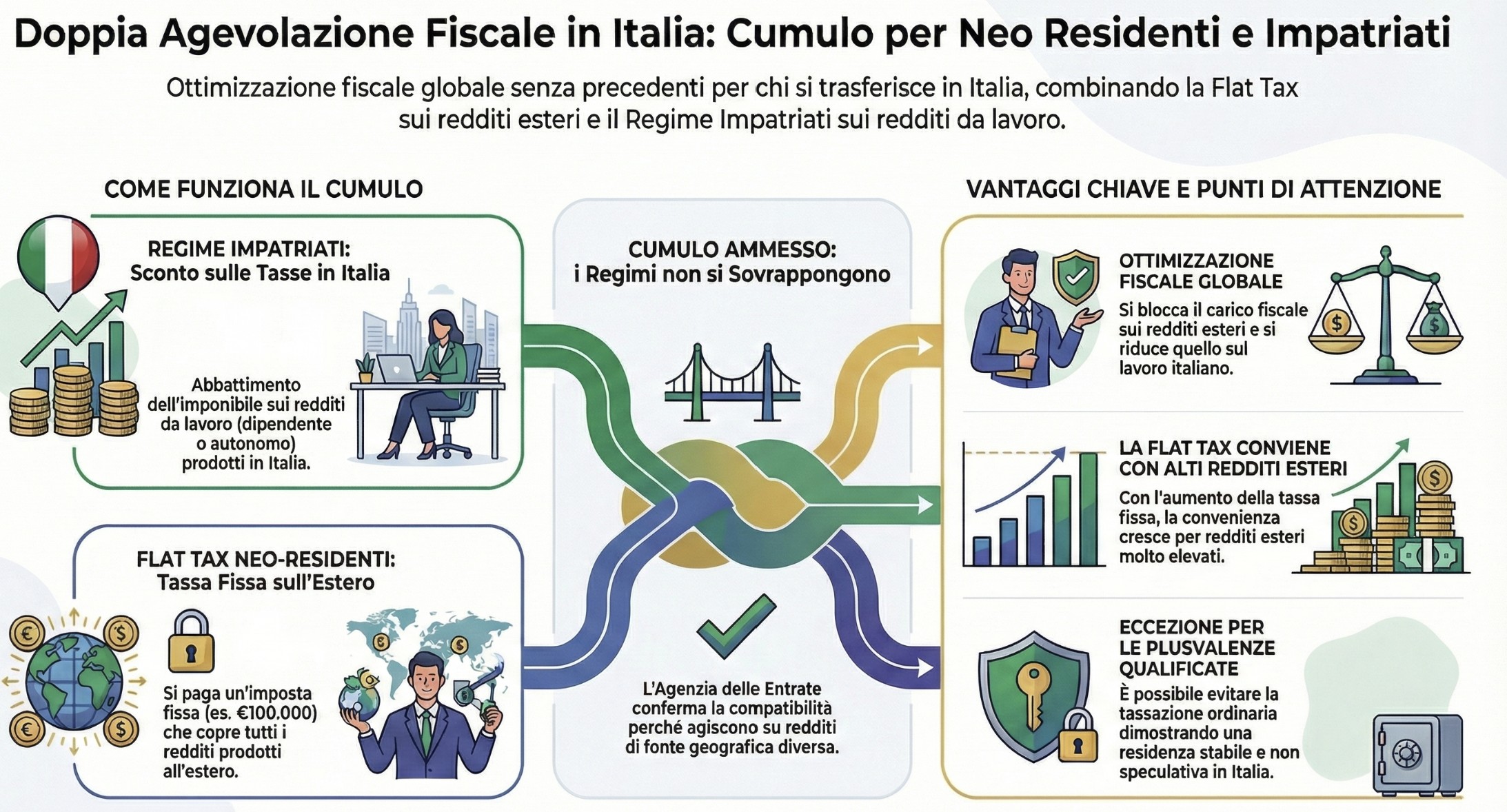

- La novità: L’Agenzia delle Entrate ammette la possibilità di applicare contemporaneamente la tassa fissa (sui redditi esteri) e il regime impatriati (sui redditi italiani).

- Il meccanismo: I due regimi agiscono su ambiti non sovrapposti: redditi di fonte estera per la flat tax, redditi di fonte italiana (lavoro) per gli impatriati.

- I precedenti: L’orientamento conferma la linea già espressa nella Risposta n. 16/E del 28 gennaio 2025.

- Capital gain: Possibile disapplicazione della norma antielusiva sulle plusvalenze qualificate, a patto di mantenere la residenza.

Il trasferimento di residenza in Italia per le persone fisiche ad alto potenziale economico (High Net Worth Individuals) diventa ancora più attrattivo. Un recente orientamento dell’Agenzia delle Entrate, contenuto in una risposta a interpello non ancora pubblicata ufficialmente ma anticipata dalla stampa specializzata, ha chiarito che non esiste un divieto normativo al cumulo tra due dei regimi più favorevoli del nostro ordinamento: la tassa fissa (flat tax) per i neo-residenti e il regime lavoratori impatriati.

In questo articolo analizziamo i dettagli tecnici di questa apertura, le condizioni per accedervi e presentiamo un caso numerico per comprendere il risparmio fiscale effettivo.

Indice degli argomenti

Il principio del cumulo: doppia agevolazione su redditi diversi

La questione centrale risolta dall’Agenzia delle Entrate riguarda la compatibilità tra due norme agevolative che, fino ad oggi, venivano spesso considerate alternative per prudenza, piuttosto che cumulabili.

L’Agenzia ha chiarito che i due regimi possono coesistere perché insistono su categorie di reddito differenti e geograficamente distinte. Infatti, abbiamo:

- Regime neo-residenti (art. 24-bis TUIR): Prevede un’imposta sostitutiva fissa (€ 100.000, passata a € 200.000 nel 2024 e prevista a € 300.000 dal Ddl Bilancio 2026 per i nuovi optanti) che copre i redditi prodotti all’estero.

- Regime impatriati (art. 5 D.Lgs. n. 209/23): Prevede una detassazione parziale (abbattimento dell’imponibile) sui redditi di lavoro (dipendente o autonomo) prodotti in Italia.

L’assenza di preclusione normativa e il precedente della Risposta n. 16/E

Secondo la risposta dell’Amministrazione finanziaria, “non vi è un’espressa previsione normativa che precluda la possibilità” di cumulare i benefici. Se un contribuente soddisfa i requisiti soggettivi e oggettivi per entrambi i regimi, può legittimamente applicarli entrambi nello stesso anno d’imposta.

Questa posizione non rappresenta un fulmine a ciel sereno, ma si pone in linea di continuità con un precedente orientamento. Già con la Risposta all’interpello n. 16/E del 28 gennaio 2025, l’Agenzia delle Entrate aveva infatti ammesso la possibilità di applicare congiuntamente i regimi agevolativi, tracciando la strada per l’attuale conferma. L’integrazione di questi orientamenti rafforza la certezza del diritto per i contribuenti che intendono pianificare il rientro in Italia sfruttando entrambe le leve fiscali.

Il Caso Pratico: Trasferimento dalla Svizzera e Plusvalenze

L’interpello più recente analizzato riguardava il caso specifico di due coniugi in procinto di trasferire la residenza fiscale dalla Svizzera all’Italia. I contribuenti presentavano un profilo complesso:

- Intenzione di aderire al regime dei neo-residenti (art. 24-bis TUIR) per i redditi esteri;

- Svolgimento di attività lavorativa in Italia con requisiti di “elevata qualificazione o specializzazione” (ex D.Lgs. 108/2012) per il regime impatriati.

- Possesso di partecipazioni qualificate in società di diritto inglese e del Jersey.

Il nodo delle plusvalenze su partecipazioni qualificate

Un punto tecnico cruciale riguarda il trattamento delle plusvalenze da cessione di partecipazioni qualificate (“qualified shareholdings“).

Di norma, l’opzione per la flat tax non copre le plusvalenze su partecipazioni qualificate realizzate nei primi 5 periodi d’imposta (norma antielusiva per evitare trasferimenti fittizi finalizzati alla vendita tax-free). Tali plusvalenze, quindi, rimarrebbero soggette a tassazione ordinaria o sostitutiva del 26%.

Tuttavia, nel caso specifico, l’Agenzia ha dato via libera alla disapplicazione della norma antielusiva. Condizione necessaria: I contribuenti devono impegnarsi a mantenere la residenza fiscale in Italia in modo stabile. Questo passaggio è fondamentale per dimostrare che il trasferimento non è strumentale alla mera elusione dell’imposta sul capital gain.

Esempio di calcolo: il risparmio fiscale combinato

Ipotizziamo lo scenario di un Manager che si trasferisce a Milano. Il profilo del contribuente è il seguente:

- Reddito da lavoro dipendente (Italia): € 300.000 lordi.

- Redditi finanziari/immobiliari (estero): € 500.000.

- Status: In possesso dei requisiti per entrambi i regimi.

Di seguito, confrontiamo la tassazione ordinaria con l’applicazione cumulata dei regimi (ipotizzando l’applicazione della flat tax nella misura di € 200.000 vigente per chi è entrato nel 2024/2025 prima delle modifiche 2026, e il regime impatriati “vecchio” o “nuovo” a seconda della data di rientro, qui ipotizziamo un abbattimento generico al 50% per semplicità espositiva del vantaggio).

| Voce di reddito | Tassazione ordinaria (stima) | Tassazione con cumulo (flat tax + impatriati) |

|---|---|---|

| Reddito lavoro Italia (€ 300k) | IRPEF (scaglioni max 43%) + Addizionali. Stima imposta: ~€ 125.000 | Imponibile ridotto (es. 50%). IRPEF su € 150k. Stima imposta: ~€ 58.000 |

| Reddito estero (€ 500k) | Tassazione ordinaria o sostitutiva (es. 26% o scaglioni). Stima imposta: ~€ 130.000 | Imposta sostitutiva fissa (Art. 24-bis). Importo fisso: € 200.000* |

| Totale imposte | ~€ 255.000 | € 258.000 |

Attenzione: A prima vista, su importi “bassi” di reddito estero, la Flat Tax da € 200.000 (o peggio € 300.000 dal 2026) potrebbe non convenire. Il vantaggio del cumulo diventa esplosivo quando i redditi esteri sono molto elevati (es. dividendi o interessi per 2-3 milioni di euro). In quel caso, l’imposta estera si “plafona” alla cifra fissa, mentre il reddito italiano continua a godere dello sconto impatriati.

Il Ddl di Bilancio 2026 prevede l’innalzamento della tassa fissa a 300.000 euro per i nuovi optanti (coloro che trasferiscono la residenza fiscale dopo l’entrata in vigore della legge). Il calcolo di convenienza va quindi aggiornato attentamente in fase di pianificazione fiscale (tax planning).

Consulenza fiscale online

La recente conferma dell’Agenzia delle Entrate, forte anche del precedente della Risposta n. 16/E, offre una sponda sicura per pianificazioni fiscali complesse che coinvolgono High Net Worth Individuals attivi lavorativamente. La possibilità di cumulare i regimi permette di ottimizzare il carico fiscale globale:

- Blindando il carico fiscale sui redditi da investimenti esteri (tramite la flat tax).

- Abbattendo il carico fiscale sul reddito da lavoro generato in Italia (tramite Impatriati).

Tuttavia, l’aumento progressivo del costo d’ingresso della Flat Tax (da 100k a 200k, fino ai probabili 300k) richiede un’analisi matematica precisa: il regime è conveniente solo se i redditi esteri superano una certa soglia di breakeven.

Devi trasferire la tua residenza in Italia e vuoi analizzare la fattibilità del cumulo dei regimi? Non basarti su automatismi. Ogni situazione richiede una verifica dei requisiti formali e sostanziali.

Domande frequenti

Possono beneficiarne coloro che trasferiscono la residenza fiscale in Italia e soddisfano contemporaneamente i requisiti dell’art. 24-bis TUIR (residenza all’estero per almeno 9 dei 10 periodi d’imposta precedenti) e del regime impatriati (lavoro in Italia, qualificazione elevata, residenza estera pregressa, mantenimento residenza in Italia).

Tale risposta all’interpello costituisce un importante precedente interpretativo, avendo già ammesso il 28 gennaio 2025 la cumulabilità dei regimi, principio ora ribadito dalle più recenti posizioni dell’Agenzia.

La flat tax (art. 24-bis) copre esclusivamente i redditi di fonte estera. I redditi prodotti in Italia restano soggetti a IRPEF ordinaria, ed è qui che interviene il beneficio del regime impatriati che ne abbatte l’imponibile.

Ordinariamente, la plusvalenza sarebbe esclusa dalla flat tax e tassata in Italia. Tuttavia, l’interpello citato apre alla possibilità di disapplicare questa norma antielusiva tramite interpello probatorio, dimostrando il radicamento effettivo e non speculativo della residenza in Italia.

Fonti normative

- Art. 24-bis TUIR (Regime Neo-residenti)

- Art. 16 D.Lgs. 147/2015 (Lavoratori Impatriati)

- Risposta a interpello Agenzia delle Entrate n. 16/E del 28/01/2025

- Risposta a interpello Agenzia delle Entrate (inedita, rif. NT Fisco 22/12/2025)

- Ddl Bilancio 2026 (A.S. 1689)

Infografica riepilogativa