Modello F24 editabile 2026: scarica gratis, compila online e paga imposte, IVA e contributi. Guida con codici tributo e scadenze fiscali.

Devi versare imposte o contributi ma hai dubbi sulla compilazione del modello F24? Ti spiego passo dopo passo come evitare gli errori più comuni e completare correttamente ogni sezione del modulo.

Il modello F24 rappresenta lo strumento principale per versare imposte, tasse e contributi. Compili questo documento ogni volta che devi pagare IRPEF, IVA, ritenute fiscali, IMU o contributi previdenziali. Il sistema è unificato proprio perché ti permette di gestire con un’unica operazione tutti questi versamenti, anche compensando eventuali crediti con i debiti fiscali.

La compilazione richiede attenzione particolare perché un errore può comportare conseguenze serie. Il versamento potrebbe non essere riconosciuto, oppure potresti pagare all’ente sbagliato rischiando sanzioni per omesso pagamento. Gli errori più frequenti riguardano il codice fiscale, i codici tributo e l’anno di riferimento. Ognuno di questi dati deve essere inserito con precisione assoluta per garantire la corretta imputazione del pagamento.

Scarica qui il modello F24 editabile ufficiale dal sito dell’Agenzia delle Entrate. Il file PDF ti consente di compilare tutti i campi direttamente al computer prima di stamparlo per il pagamento.

Prima di entrare nel dettaglio della compilazione, devi sapere che esistono diverse tipologie di modello F24. Il modello ordinario copre la maggior parte dei versamenti tributari e contributivi. Il modello F24 Elide (Elementi identificativi) serve per tributi specifici come l’imposta di registro sui contratti di locazione o il super bollo auto. Infine, il modello F24 Accise riguarda le accise sui prodotti energetici. Utilizzando questo modello non sono ammessi importi in compensazione. Per la stragrande maggioranza dei casi utilizzerai il modello ordinario, quello che analizzeremo in questa guida.

Cos’è il modello F24 e quando si usa

Il modello F24 (delega di pagamento unificata) è obbligatorio per versare:

- Imposte dirette: IRPEF, IRES, IRAP;

- IVA e imposte sostitutive;

- Contributi previdenziali: INPS, INAIL;

- Tributi locali: IMU e TARI;

- Ritenute fiscali e addizionali regionali/comunali;

- Sanzioni e interessi da ravvedimento operoso.

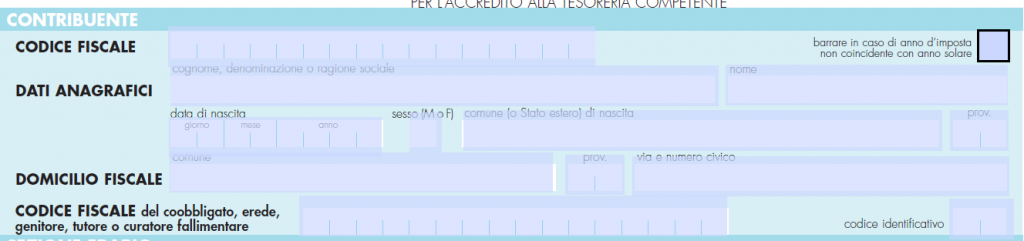

La sezione contribuente: i dati anagrafici

La prima sezione del modello raccoglie i tuoi dati identificativi. Devi inserire il codice fiscale esatto come appare sulla tessera sanitaria, senza spazi o trattini. Questo campo è cruciale perché l’Agenzia delle Entrate utilizza il codice fiscale per attribuire il versamento al contribuente corretto. Un errore qui significa che il pagamento viene perso nel sistema, con conseguenze immediate: riceverai comunicazioni di irregolarità anche se hai versato l’importo dovuto.

I dati anagrafici comprendono cognome e nome per le persone fisiche, oppure denominazione o ragione sociale per imprese e società. Il domicilio fiscale va indicato con il comune di residenza fiscale, non necessariamente quello di residenza anagrafica. Se sei un lavoratore dipendente che vive a Milano ma ha la residenza fiscale a Napoli, indichi Napoli. Questo dato serve per la competenza territoriale dell’ufficio dell’Agenzia delle Entrate.

La casella “Contribuente” deve essere sempre compilata. Esiste anche una sezione “Coobbligato” che utilizzi solo in casi specifici previsti dalla normativa fiscale, come nelle fideiussioni o quando agisci come erede. Non compilare questa sezione per eccesso di zelo: se la legge non richiede espressamente di indicare un coobbligato, lascia vuota quest’area. Compilarla senza motivo complica l’attribuzione del versamento e può generare problemi nei controlli automatici.

Attenzione: Inserisci i dati del soggetto a cui devono essere accreditati i tributi, anche se paga qualcun altro. Ad esempio, il genitore che presenta il modello per conto del figlio, in questa sezione deve indicare i dati del figlio.

Quando compili il modello F24 online attraverso il servizio dell’home banking, il sistema precarica automaticamente il tuo codice fiscale e i dati anagrafici. Verifica sempre che corrispondano esattamente ai dati della tua tessera sanitaria, perché alcuni sistemi potrebbero avere informazioni non aggiornate.

Sezione numerica del modello

La parte numerica del modello è sicuramente quella più complessa, perché la sua compilazione è particolare, ed è molto facile commettere degli errori. Molta attenzione deve essere dedicata all’indicazione dei codici tributo, ma di questo ti parlerò nel prossimo paragrafo in dettaglio. Quello che voglio indicarti adesso è che devi fare attenzione ad individuare la sezione del modello che fa al caso tuo. Il modello di pagamento F24 editabile è, infatti, suddiviso in tre parti, ovvero:

- La prima riguarda i tributi erariali (IRPEF, IRES, IVA, e ritenute fiscali);

- La seconda parte del modello online riguarda i versamenti previdenziali;

- La terza parte riguarda il versamento di tributi comunali, ed infine puoi trovare una sezione dedicata al versamento dell’Inail.

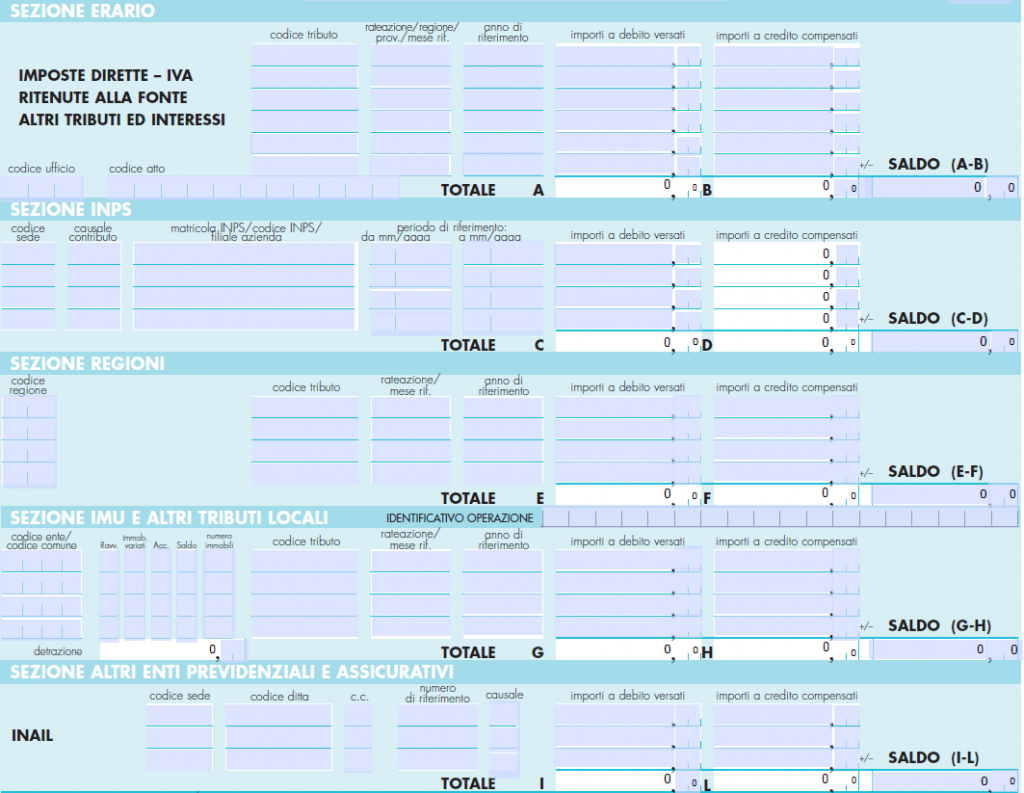

La sezione erario: imposte e codici tributo

Qui si concentra la maggior parte della compilazione e degli errori. La sezione erario raccoglie tutti i versamenti relativi a IRPEF, IRES, IVA, ritenute fiscali e altre imposte erariali. Ogni riga del modello prevede specifici campi che devi compilare seguendo un ordine preciso.

Il codice tributo identifica l’imposta o il contributo che stai pagando. Si tratta di codici numerici o alfanumerici di quattro caratteri. Il codice 4001 indica il primo acconto IRPEF, il 6010 è per l’IVA mensile, il 1040 riguarda le ritenute su redditi di lavoro autonomo. Esistono migliaia di codici tributo diversi e confonderli rappresenta l’errore più comune. Per esempio, se devi versare il primo acconto della cedolare secca utilizzi il 4033, non il 4001 dell’IRPEF. La differenza sembra minima ma l’Agenzia delle Entrate considera questi versamenti completamente diversi.

L’anno di riferimento deve essere sempre indicato con quattro cifre. Se versi l’acconto IRPEF per il 2026 scrivi “2026”, non “26”. Questo campo determina a quale annualità fiscale viene imputato il versamento. Per i versamenti periodici come l’IVA mensile devi compilare anche il campo “Mese”: 01 per gennaio, 02 per febbraio e così via. Quando effettui un versamento rateale, oltre al mese indichi anche il numero della rata nel formato “0101” (prima rata di 01) o “0105” (quinta rata di 01).

Gli importi devono essere sempre inseriti con due cifre decimali, anche se sono zero. Scrivi € 1.200,00 non € 1.200. Per i tributi locali come l’IMU devi arrotondare all’euro: € 850,00 diventa € 850. L’arrotondamento segue la regola standard: se la terza cifra decimale è pari o superiore a 5 arrotondi per eccesso, altrimenti per difetto.

La colonna “importi a debito versati” indica quanto stai pagando per quel tributo. La colonna “importi a credito compensati” serve quando utilizzi un credito fiscale per compensare il debito. Se hai un credito IVA di € 2.000 e un debito IRPEF di € 1.500, puoi indicare € 1.500 nella colonna credito della riga IVA e lo stesso importo nella colonna debito della riga IRPEF. Il saldo finale del modello risulterà zero perché hai compensato interamente il debito con il credito.

I codici tributo più utilizzati

Nella pratica quotidiana utilizzerai principalmente alcuni codici tributo. Per l’IRPEF trovi il 4001 per il primo acconto, il 4033 per la cedolare secca, il 1001 per le ritenute da lavoro dipendente. L’IVA si versa con i codici 6010 (mensile), 6033 (trimestrale) e 6099 (ravvedimento). Le ritenute sui compensi professionali utilizzano il codice 1040. I contributi INPS per artigiani e commercianti hanno codici specifici che cambiano ogni anno.

Verifichi sempre il codice tributo corretto consultando il sito dell’Agenzia delle Entrate prima di compilare il modello. Un errore nel codice non è facilmente correggibile e potrebbe richiedere la presentazione di un’istanza formale per la rettifica. Alcuni professionisti conservano una tabella personale con i codici che utilizzano più frequentemente, aggiornandola ogni anno quando l’Agenzia introduce modifiche.

I codici tributo sono alfanumerici univoci per ogni imposta. Puoi trovare un elenco dei principali sul sito dell’Agenzia delle Entrate: “Ricerca codici tributo“.

La sezione regioni: imposte regionali

Questa sezione raccoglie i versamenti di IRAP e addizionale regionale all’IRPEF. Oltre al codice tributo devi indicare il codice della regione dove hai il domicilio fiscale. Il codice è numerico a due cifre: 01 per il Piemonte, 03 per la Lombardia, 12 per il Lazio. Trovi l’elenco completo sul sito dell’Agenzia delle Entrate.

La compilazione segue le stesse regole della sezione erario. Inserisci il codice tributo, l’anno di riferimento nel formato a quattro cifre e l’importo con due decimali. Per l’addizionale regionale all’IRPEF utilizzi il codice 3801 per il saldo e 3802 per gli acconti. L’IRAP ha codici specifici che variano in base alla tipologia di contribuente: società, professionisti o enti non commerciali hanno codici diversi.

IMU e altri tributi locali

La sezione dedicata ai tributi locali serve per versare IMU, TASI (oggi abolita), TARI e altri tributi comunali come il diritto annuale delle Camere di Commercio. Questa parte del modello presenta alcune particolarità che devi conoscere per evitare errori frequenti.

Il campo “codice ente” richiede il codice catastale del comune beneficiario del tributo, non la sigla automobilistica. Per Roma scrivi “H501”, non “RM”. Se devi pagare l’IMU per un immobile a Firenze il codice è “D612”. Questo errore è particolarmente insidioso perché la banca o la posta acquisiscono il dato che inserisci, ma il versamento finisce al comune sbagliato. Il comune competente non riceve nulla e ti considera inadempiente, con conseguenti sanzioni e interessi.

Il codice tributo per l’IMU varia in base alla tipologia di immobile e alla rata. Il 3918 indica la prima rata dell’abitazione principale (quando dovuta), il 3919 la seconda rata. Per gli altri immobili utilizzi codici diversi come il 3916 o 3930. Il campo “numero immobili” va compilato indicando quanti immobili stai pagando con quella riga dell’F24. Se hai tre appartamenti a Firenze e paghi l’IMU con un’unica riga, scrivi “3”.

L’anno di riferimento per i tributi locali segue sempre il formato a quattro cifre. Per l’IMU 2026 scrivi “2026”. Gli importi vanno arrotondati all’euro senza decimali: scrivi € 850, non € 850,00. Questa è una differenza importante rispetto alle imposte erariali che richiedono sempre i decimali.

Attenzione: L’errore nel codice catastale del comune è tra i più difficili da correggere. Devi presentare un’istanza sia al comune che ha ricevuto erroneamente il pagamento sia al comune competente, chiedendo il riversamento delle somme. Il processo richiede mesi e nel frattempo il comune giusto ti considera inadempiente.

I contributi previdenziali e assicurativi

La sezione INPS raccoglie i contributi previdenziali per artigiani, commercianti e lavoratori della gestione separata. Anche qui utilizzi codici tributo specifici che identificano la tipologia di contributo e la gestione previdenziale. Il codice si compone di quattro caratteri alfanumerici.

Per i contributi dovuti sui redditi del 2025 l’anno di riferimento è “2026” se paghi nel 2026, ma il periodo è “2025”. Questa distinzione è importante perché confondere i due dati genera disallineamenti nei controlli automatici dell’INPS. Se sei un artigiano che versa i contributi fissi del primo trimestre 2026, indichi come anno “2026” e come periodo trimestrale “01”.

La sezione “altri enti previdenziali e assicurativi” serve per INAIL, ENPALS, INPDAI e altri enti. La compilazione è analoga a quella della sezione INPS. Ogni ente ha propri codici tributo che devi verificare prima di compilare il modello. Gli errori in questa sezione non sono sanabili con semplice istanza all’Agenzia delle Entrate: devi rivolgerti direttamente all’ente previdenziale interessato.

Modalità di effettuazione del pagamento

È possibile effettuare il versamento delle somme dovute ad ogni singola scadenza anche utilizzando più modelli di pagamento F24. Detto questo, di seguito andiamo ad analizzare le regole che disciplinano le modalità di versamento del modello per i soggetti titolari di partita IVA, ma anche per i privati. Nella tabella seguente abbiamo riepilogato le principali casistiche che si possono verificare nella pratica quotidiana.

Tabella delle modalità di pagamento

| CASISTICA | MODALITA’ DI PAGAMENTO |

|---|---|

| Privati: versamenti di importo inferiore a 1.000 euro, in assenza di compensazione | In questo caso il modello può essere pagato attraverso presentazione cartacea presso istituti di credito, o Poste (D.L. n. 66/14). |

| – Modello F24 precompilato dall’ente impositore; oppure – Beneficiari di agevolazioni fiscali riconosciute sotto forma di crediti d’imposta, utilizzabili in compensazione esclusivamente presso gli agenti della riscossione | In questo caso il modello può essere pagato attraverso presentazione cartacea presso istituti di credito, o Poste (circolare n. 27/E/2014). |

| Versamento di modelli F24 con saldo superiore a 1.000 euro | In questo caso il pagamento dei modelli F24 può essere effettuato attraverso l’utilizzo di un canale telematico proprio. Faccio riferimento ad esempio al servizio di home banking del proprio conto corrente bancario o postale. Oppure ad un canale telematico messo a disposizione dall’Agenzia delle Entrate (Entratel / Fisconline). |

| Modelli presentati da soggetti dotati di partita IVA | Il pagamento dei modelli F24 può essere effettuato attraverso l’utilizzo di un canale telematico. Ad esempio il servizio di home banking del proprio conto corrente bancario o postale. Oppure ad un canale telematico messo a disposizione dall’Agenzia delle Entrate (Entratel / Fisconline). |

| Versamento di modelli F24 a saldo zero (completamente compensato con credito di imposta) | Il pagamento dei modelli F24 può essere effettuato attraverso l’utilizzo del canale telematico messo a disposizione dall’Agenzia delle Entrate (Entratel / Fisconline). Non può essere utilizzato l’home banking. È possibile delegare ad effettuare il pagamento per tuo conto un intermediario abilitato (es. un dottore Commercialista). |

| Versamento di modelli F24 in compensazione con saldo positivo (compensazione parziale con credito di imposta) | Il contribuente ha a disposizione tutti i canali telematici per effettuare l’invio: home banking, Fisconline e Entratel. Anche in questo caso non è possibile presentare l’F24 cartaceo per il pagamento presso un istituto di credito. |

Modelli F24 di importo superiore a mille euro

Ebbene, nel caso in cui nel modello non siano esposte compensazioni, sarà sufficiente suddividere l’importo da versare (ove superi la soglia di 1.000 euro) in più deleghe di pagamento F24. Questo in modo tale da consentire il consueto versamento della delega presso gli sportelli bancari. Se il pagamento complessivo di 2.000 euro viene suddiviso in due modelli F24 di 1.000 euro l’istituto bancario non potrà rifiutarsi di eseguire il pagamento del modello in modalità cartacea.

Nei casi in cui, invece, la delega di pagamento F24, sia a saldo zero per l’utilizzo in compensazione di crediti, il contribuente potrà modificare la delega, modificando l’importo del credito utilizzato in compensazione. In questo modo il modello non risulterà più a saldo zero, ma con saldo a debito positivo. In questo caso il contribuente potrà farsi assistere nel pagamento del modello dal proprio consulente (Commercialista, ecc) che lo effettuerà per suo conto tramite i canali telematici dell’Agenzia, richiedendo un costo aggiuntivo per il servizio fornito.

La rateazione dei tributi

Il modello di pagamento F24 consente anche di effettuare il pagamento in forma rateale di imposte e contributi. Naturalmente per poterlo fare questo deve essere previsto dalle modalità di pagamento di ogni singolo tributo.

Per farti un esempio pratico, se hai deciso di pagare ratealmente le somme dovute a titolo di saldo e primo acconto imposte, puoi ripartire le somme in rate mensili di pari importo. Sulle rate successive alla prima dovranno essere poi aggiunti gli interessi di rateazione. Per farti capire, ti sto indicando le somme che derivano dalla tua dichiarazione dei redditi. In dettaglio, la rateazione non deve necessariamente riguardare tutti gli importi che, sulla base della dichiarazione, sono dovuti a titolo di saldo o di acconto.

Leggi anche: F24 con addebito automatico sul conto corrente: come cambia il pagamento delle tasse.

Le compensazioni: regole e limiti 2026

La compensazione ti permette di utilizzare crediti fiscali per pagare debiti di natura diversa. Puoi compensare un credito IVA con un debito IRPEF, oppure un credito da dichiarazione dei redditi con contributi previdenziali. Questa funzionalità semplifica la gestione dei rapporti con il fisco ma segue regole precise che dal 2026 diventano più stringenti.

Dal 1° luglio 2026 non potrai più compensare crediti fiscali con debiti previdenziali verso INPS o premi assicurativi INAIL. La compensazione orizzontale (tra tributi diversi) viene bloccata per questi enti. Dovrai pagare i contributi esclusivamente in denaro, senza possibilità di utilizzare crediti d’imposta. Rimane possibile la compensazione verticale, cioè utilizzare un credito IVA per pagare un debito IVA successivo.

Il limite per accedere alle compensazioni scende da € 100.000 a € 50.000. Se hai debiti iscritti a ruolo superiori a € 50.000 non puoi effettuare compensazioni fino a quando non regolarizzi la tua posizione. Questo limite si applica dal 1° luglio 2026 e serve per evitare che contribuenti con debiti rilevanti utilizzino le compensazioni per eludere i pagamenti.

Quando compili un F24 con compensazioni devi prestare attenzione particolare al saldo finale. Se compensi completamente i debiti con i crediti il saldo è zero. Il modello F24 a saldo zero va presentato obbligatoriamente in modalità telematica attraverso i servizi online dell’Agenzia delle Entrate. Non puoi portarlo in banca o in posta: solo tramite Fisconline, Entratel o l’home banking della tua banca se convenzionata.

Prospetto variazioni compensazioni fiscali

| Tipo compensazione | 2025 | Dal 1° luglio 2026 |

| Credito IVA → Debito IRPEF | Ammessa | Ammessa |

| Credito IRPEF → Contributi INPS | Ammessa | Vietata |

| Credito IVA → Premi INAIL | Ammessa | Vietata |

| Limite debiti a ruolo | € 100.000 | € 50.000 |

Compilazione del modello con compensazione

In dettaglio, chi effettua la compensazione, per esporre correttamente i crediti, deve indicare:

- Nella colonna “codice tributo” o “causale contributo“, i relativi codici dai quali scaturisce il credito;

- All’interno della colonna “anno di riferimento” o “periodo di riferimento“, il periodo d’imposta o contributivo cui si riferisce il credito;

- Nella colonna “importi a credito compensati“, l’ammontare del credito che si intende utilizzare in compensazione. In particolare:

- Nelle sezioni “Erario“, “Regioni” ed “ICI ed altri tributi locali” occorre indicare la parte del credito di imposta che si intende utilizzare in compensazione con il presente modello;

- Nelle sezioni “Inps” e “Altri enti previdenziali ed assicurativi“, i crediti vantati nei confronti degli enti previdenziali risultanti dalle denunce contributive che si intendono compensare con il presente modello; Si ricorda che in ogni caso l’importo massimo compensabile è pari a €. 516.456,90;

- Infine, limitatamente ai crediti previdenziali ed assicurativi, gli altri dati identificativi previsti nelle relative sezioni del modello.

Leggi anche: Indebita compensazione in F24: sanzioni, crediti inesistenti e non spettanti dopo la riforma fiscale.

Blocco dei pagamenti in presenza di compensazioni

L’articolo 37 comma 49-ter del DL 223/2006, introdotto dalla Legge n. 205/2017, prevede che l’Agenzia delle Entrate possa sospendere, per 30 giorni, l’esecuzione del modello di pagamento F24. Questo al fine di verificare se sussistono profili di rischio in relazione alle compensazioni. Qualora, all’esito del controllo, il credito risulti correttamente utilizzato, il pagamento è eseguito. Fatto questo che, in ogni caso, si verifica, in assenza di blocco, con lo spirare dei 30 giorni dalla presentazione della delega di pagamento con il modello. In caso contrario, “la delega di pagamento non è eseguita e i versamenti e le compensazioni si considerano non effettuati“. Con il provvedimento 28 agosto 2018 n. 195385/2018, con cui sono state diramate le disposizioni attuative della norma. In primo luogo, i criteri che saranno utilizzati in vista del potenziale blocco riguardano:

- La tipologia del debito pagato;

- La tipologia del credito compensato;

- La coerenza dei dati indicati nel modello;

- I dati presenti in Anagrafe tributaria o resi disponibili da altri enti pubblici, inerenti ai soggetti indicati nel modello;

- Analoghe compensazioni effettuate in precedenza dai soggetti indicati nel modello;

- Il pagamento di debiti iscritti a ruolo ai sensi dell’articolo 31 comma 1 del D.L. n. 78/10.

Relativamente a quest’ultimo punto, si fa presente che vige il divieto di compensazione in presenza di ruoli scaduti di ammontare almeno pari a 1.500 euro, che, se violato, dà luogo ad una sanzione pari al 50% dell’importo del debito iscritto a ruolo sino all’ammontare del credito compensato. Per l’utilizzo in compensazione di crediti per pagamenti di debiti iscritti a ruolo, i modelli F24 dovranno essere presentati esclusivamente tramite i servizi telematici messi a disposizione dalle Entrate.

Scarica il modello F24 ordinario

Di seguito il link con il quale hai la possibilità di scaricare il modello Editabile online, per la compilazione. Potrai poi stampare il modello in PDF per il pagamento. Di seguito trovi anche il link per scaricare le istruzioni di compilazione del modello online.

Consulenza fiscale online

La compilazione del modello F24 richiede attenzione ai dettagli e conoscenza aggiornata della normativa. Gli errori possono generare sanzioni significative o problemi nell’attribuzione dei versamenti che richiedono mesi per la risoluzione. Le novità 2026 sulle compensazioni modificano profondamente le strategie di gestione dei crediti fiscali, rendendo necessaria una pianificazione accurata.

Se gestisci situazioni complesse con compensazioni tra diversi tributi, versamenti per più periodi o correzioni di errori pregressi, la consulenza professionale ti garantisce sicurezza ed efficienza. Analizzo la tua situazione specifica, verifico la corretta compilazione di ogni sezione del modello e ti indico le strategie ottimali per sfruttare le compensazioni consentite dalla normativa.

Prenota una consulenza fiscale dedicata per ricevere assistenza personalizzata sulla compilazione del modello F24 e sulla gestione ottimale dei tuoi versamenti tributari. Puoi contattarmi attraverso il modulo presente sul sito o scrivermi direttamente per fissare un appuntamento in videoconferenza.

Leggi anche:

Fonti

- D.Lgs. n. 241/1997

- D.L. n. 223/2006, art. 37

- D.L. n. 66/2014, art. 11

- Risoluzione Agenzia delle Entrate n. 110/2019

- Legge di Bilancio 2026

- Provvedimento Agenzia delle Entrate – Istruzioni compilazione F24