Dichiarazione IVA 2026 scadenza il 30 aprile: guida nuovo modello. Istruzioni su nuovi codici ATECO, esoneri, calcolo del saldo e versamenti.

La Dichiarazione IVA 2026, relativa all’anno d’imposta 2025, deve essere presentata esclusivamente per via telematica tra il 1° febbraio e il 30 aprile 2026. Il nuovo modello, approvato il 15 gennaio, introduce regole specifiche per i nuovi codici ATECO e conferma l’esonero per i contribuenti forfetari.

La Dichiarazione IVA 2026 (relativa all’anno d’imposta 2025) deve essere presentata da imprese e professionisti entro il prossimo 30 aprile. Quest’anno, la campagna dichiarativa è segnata dall’approvazione del nuovo modello con Provvedimento dell’Agenzia delle Entrate del 15 gennaio 2026 e da specifiche accortezze tecniche riguardanti i codici attività.

Di seguito analizziamo i termini perentori, le novità di compilazione e i perimetri soggettivi aggiornati.

Cos’è la Dichiarazione IVA 2026? È la comunicazione fiscale obbligatoria con cui i titolari di Partita IVA riepilogano le operazioni attive e passive effettuate nell’anno solare precedente (2025). Serve a determinare la liquidazione definitiva dell’imposta (credito o debito annuale) e il volume d’affari. Deve essere trasmessa esclusivamente per via telematica all’Agenzia delle Entrate tra il 1° febbraio e il 30 aprile 2026.

Termini di presentazione e scadenze

La finestra temporale per l’invio telematico è confermata. Non sono previste proroghe strutturali rispetto al calendario ordinario.

- Apertura canale: 1° febbraio 2026.

- Scadenza ordinaria: 30 aprile 2026.

- Ricezione: La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia.

Casi particolari di scadenza

- Comunicazione Liquidazioni IV Trimestre: Se la dichiarazione annuale viene presentata entro il mese di febbraio 2026, essa assorbe l’obbligo di comunicazione della liquidazione periodica (LIPE) relativa al quarto trimestre 2025.

- Dichiarazione IVA tardiva: Le dichiarazioni trasmesse entro 90 giorni dalla scadenza (quindi entro il 29 luglio 2026) sono considerate validamente presentate, ma soggette a sanzione amministrativa base di 250 euro, che può essere ridotta a 25 euro con l’utilizzo del ravvedimento operoso.

Il Modello Iva si considera presentato nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate. L’attestazione della presentazione è data dalla ricevuta rilasciata dall’Agenzia delle Entrate. Come specificato nelle istruzioni per la compilazione dell’Agenzia delle Entrate, dopo l’invio, il servizio telematico restituisce un messaggio che conferma l’avvenuta ricezione del file. Successivamente, verrà fornita un’altra comunicazione attestante l’esisto dell’elaborazione.

Attenzione alla sottoscrizione del Modello. La firma del modello non è una formalità: la dichiarazione non sottoscritta è considerata nulla (art. 1 DPR n. 322/98), anche se la nullità può essere sanata se si provvede entro 30 giorni dal ricevimento dell’invito da parte dell’Ufficio.

Novità del Modello IVA 2026

Il nuovo modello recepisce alcune modifiche tecniche, la più rilevante delle quali riguarda la classificazione delle attività economiche.

Gestione dei nuovi Codici ATECO 2025

L’Agenzia delle Entrate ha chiarito (FAQ del 5 marzo 2025) come comportarsi di fronte all’entrata in vigore della nuova classificazione ATECO 2025, operativa dal 1° aprile 2025. Per la Dichiarazione IVA 2026 è possibile operare in due modi alternativi:

- Vecchi codici: Indicare i codici ATECO 2007 (aggiornamento 2022).

- Nuovi codici: Indicare i codici ATECO 2025. Attenzione: chi sceglie questa opzione deve obbligatoriamente barrare con il codice “1” la casella “Situazioni particolari” nel frontespizio del modello.

Quadri e struttura

- Modello base: Confermata la possibilità di usare il modello semplificato (“IVA Base”) per chi non ha effettuato operazioni estere, straordinarie o speciali.

- Quadri eliminati: Dal modello 2024 sono stati definitivamente rimossi il Quadro CS (contributo straordinario) e il Quadro VB.

Il programma della dichiarazione precompilata

Anche per il 2026 prosegue il programma sperimentale dell’Agenzia delle Entrate, che mette a disposizione dei soggetti passivi residenti e stabiliti in Italia le bozze dei registri e della dichiarazione annuale IVA. I dati vengono elaborati incrociando le informazioni provenienti da:

- Fatturazione elettronica;

- Esterometro (operazioni transfrontaliere);

- Corrispettivi telematici; Anagrafe Tributaria. Si tratta di uno strumento di supporto valido per il controllo, ma spetta sempre al contribuente la verifica e l’eventuale integrazione dei dati prima dell’invio definitivo.

Soggetti obbligati ed esonerati

La regola generale impone l’obbligo a tutti i soggetti passivi IVA che esercitano attività d’impresa, arte o professione, anche se nell’anno 2025 non hanno effettuato operazioni imponibili.

Tuttavia, il legislatore prevede specifiche categorie di esonero che è fondamentale verificare prima dell’invio.

Chi è ESONERATO dalla presentazione?

Non devono presentare la Dichiarazione IVA 2026 i contribuenti che rientrano nelle seguenti casistiche:

- Operazioni Esenti: Chi ha registrato esclusivamente operazioni esenti (art. 10 DPR 633/72) o si è avvalso della dispensa ex art. 36-bis. Nota: L’esonero cade se sono state fatte operazioni che richiedono il pagamento dell’imposta (es. Reverse Charge).

- Regime Forfetario: Contribuenti in regime forfetario (L. 190/2014).

- Regime di Vantaggio: Contribuenti nel regime “ex minimi” (DL 98/2011).

- Produttori Agricoli: In regime di esonero (volume d’affari sotto i 7.000 euro, art. 34 co. 6).

- Raccoglitori Occasionali: Di prodotti selvatici o piante officinali con volume d’affari non superiore a 7.000 euro.

- Giochi e Intrattenimento: Esercenti attività di giochi/intrattenimento esonerati dagli adempimenti (art. 74 co. 6), salvo opzione per l’IVA ordinaria.

- Affitto d’Azienda: Imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività IVA.

- Enti Terzo Settore (Novità): ODV e APS con ricavi < 65.000€ che hanno optato per il regime forfetario IVA.

I contribuenti esonerati dalla presentazione hanno comunque facoltà di presentarla, ove ne abbiano interesse (ad esempio: per evidenziare un credito d’imposta riportato in detrazione dall’anno precedente) (C.M. n. 7/E del 10 febbraio 1992).

Casi particolari: soggetto non residente identificato

I soggetti non residenti, che si sono identificati direttamente ai fini Iva nel territorio dello Stato ai sensi dell’art. 35-ter, presentano la dichiarazione tramite il servizio telematico Entratel. Per tali soggetti l’abilitazione al servizio telematico Entratel viene rilasciata dal Centro Operativo di Pescara, via Rio Sparto 21, 65129 Pescara, contestualmente all’attribuzione della partita Iva, sulla base dei dati contenuti per l’identificazione diretta e della stampa dell’allegato che il soggetto diverso da persona fisica stampa dopo aver effettuato la pre-iscrizione al servizio Entratel.

Il predetto ufficio provvede alla spedizione a mezzo posta al richiedente o alla consegna ad un soggetto incaricato (munito di idonea delega e del documento di riconoscimento proprio e del delegante) della busta virtuale, il cui numero viene utilizzato per il prelievo delle credenziali necessarie per la generazione dell’ambiente di sicurezza e, se l’utente è una persona fisica, per l’accesso all’area autenticata del sito internet dell’Agenzia delle entrate.

Casi particolari: soggetto non residente che ha operato mediante stabile organizzazione

La dichiarazione relativa al soggetto non residente che ha operato in Italia attraverso una stabile organizzazione deve essere presentata seguendo le indicazioni fornite per la generalità dei contribuenti Iva. Si evidenzia che in presenza di una stabile organizzazione nel territorio dello Stato non è consentito operare tramite rappresentante fiscale o mediante identificazione diretta per assolvere gli adempimenti relativi alle operazioni effettuate direttamente dalla casa madre.

Come precisato con la Circolare n. 37/E/11, infatti, per le cessioni di beni e le prestazioni di servizi rese da soggetti non residenti, ma con stabile organizzazione in Italia, nei confronti di cessionari e committenti non soggetti passivi d’imposta o non residenti l’Iva deve essere assolta dal cedente o prestatore utilizzando il numero di partita Iva attribuito alla stabile organizzazione. Tali operazioni contraddistinte da una distinta serie di numerazione in sede di emissione delle relative fatture ed annotate in un apposito registro, saranno oggetto di un apposito modulo presentato dalla stabile organizzazione.

Casi particolari: curatori e commissari liquidatori

In caso di liquidazione giudiziale o coatta amministrativa, il curatore deve presentare la dichiarazione per l’anno di inizio procedura compilando due moduli distinti: uno per le operazioni effettuate nella parte di anno antecedente la liquidazione e uno per quelle successive. Inoltre, entro 4 mesi dalla nomina, va presentato il modello IVA 74 bis.

Versamento del saldo IVA 2026: scadenze e calcoli

Se dalla liquidazione annuale (Quadro VL) emerge un debito IVA, il versamento deve essere effettuato entro il 16 marzo 2026.

Tuttavia, il sistema fiscale offre diverse opzioni di rateizzazione o differimento, ciascuna con specifici costi in termini di interessi.

Regola generale: Il versamento non è dovuto se l’importo del saldo annuale non supera 10,33 euro (arrotondamenti inclusi).

A) Versamento rateale (dal 16 marzo)

Il contribuente può scegliere di rateizzare il saldo a partire dal 16 marzo.

- Scadenza rate: Giorno 16 di ogni mese.

- Termine ultimo: L’ultima rata non può andare oltre il 16 novembre 2026.

- Interessi: Sulle rate successive alla prima si applica l’interesse fisso dello 0,33% mensile.

Esempio di calcolo rateazione

Ipotizziamo un debito IVA di € 3.000,00 da versare in 4 rate.

| Rata | Scadenza | Importo capitale | Interessi (0,33% mensile) | Totale da versare |

| 1ª Rata | 16/03/2026 | € 750,00 | € 0,00 | € 750,00 |

| 2ª Rata | 16/04/2026 | € 750,00 | € 2,48 (0,33%) | € 752,48 |

| 3ª Rata | 16/05/2026 | € 750,00 | € 4,95 (0,66%) | € 754,95 |

| 4ª Rata | 16/06/2026 | € 750,00 | € 7,43 (0,99%) | € 757,43 |

B) Differimento alla scadenza dei redditi (30 giugno)

È possibile differire il versamento del saldo IVA alla scadenza prevista per le imposte sui redditi (generalmente il 30 giugno). In questo caso, è dovuta una maggiorazione dello 0,40% per ogni mese o frazione di mese successivo al 16 marzo.

Formula: Debito IVA + (0,40% x Mesi/frazioni)

Anche i soggetti con esercizio non coincidente con l’anno solare possono avvalersi del differimento del versamento dell’IVA versando l’imposta entro il 30 giugno a prescindere dai diversi termini di versamento delle imposte sui redditi (anche per tali soggetti, pertanto, si tiene conto dei termini di versamento previsti dall’art. 17, comma 1, primo periodo, del DPR n. 435/01). Si precisa che la maggiorazione dello 0,40%, prevista per ogni mese o frazione di mese, si applica sulla parte del debito non compensato con i crediti riportati nel modello F24.

Per approfondire: Termini di accertamento per le imposte sui redditi ed IVA | Detrazione IVA: il Decreto Omnibus 2026 ripristina il termine biennale.

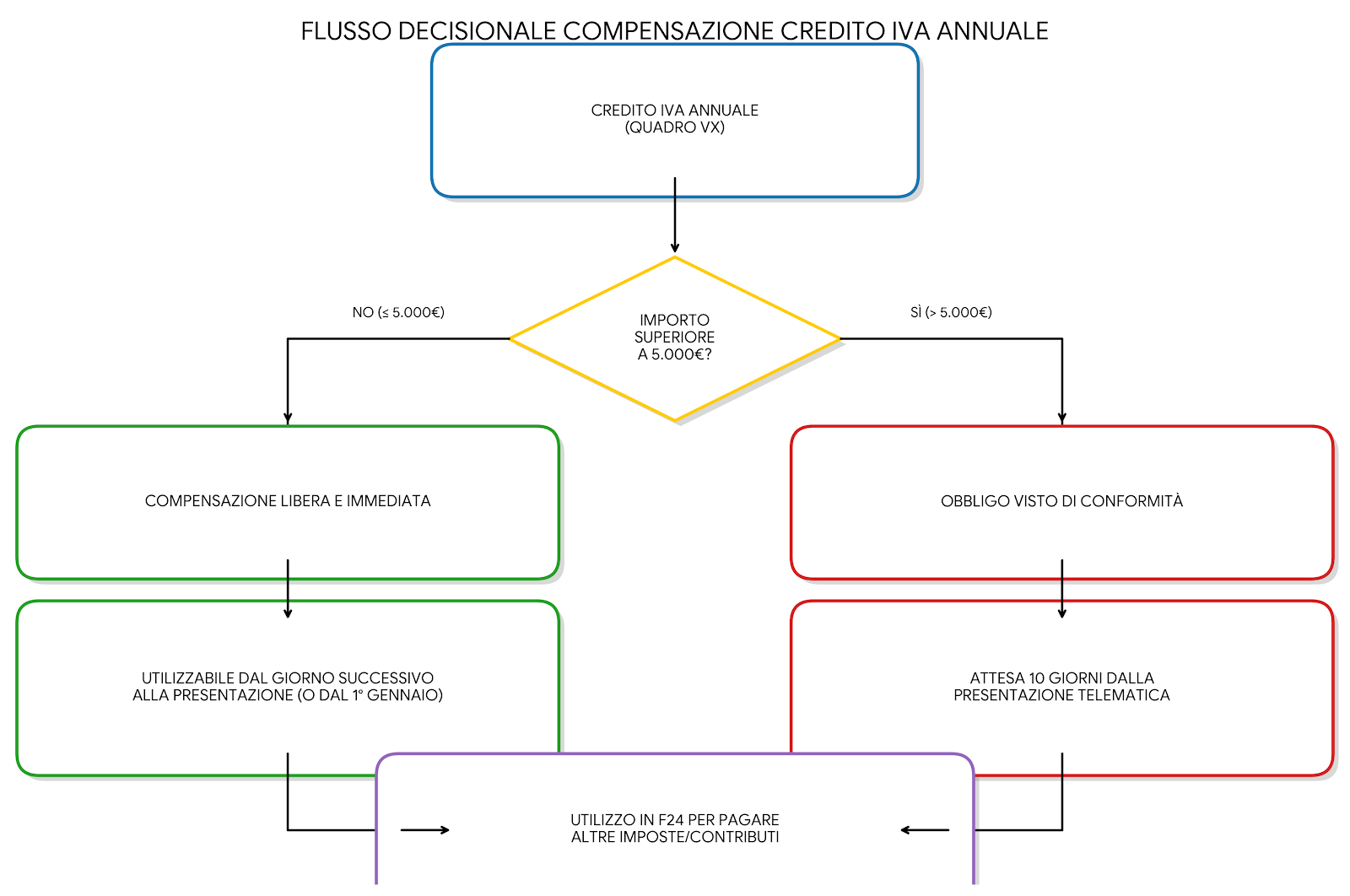

Gestione del credito IVA

Se la dichiarazione chiude a credito, il contribuente deve compilare il Quadro VX per decidere come utilizzare l’eccedenza.

- Compensazione (orizzontale): Utilizzo del credito per pagare altre imposte (es. INPS, IRPEF) tramite F24.

- Fino a 5.000 euro: Libera compensazione.

- Oltre 5.000 euro: Obbligo di apposizione del visto di conformità da parte di un professionista abilitato.

- Riporto a nuovo: Utilizzo del credito in detrazione nelle liquidazioni periodiche dell’anno successivo.

- Rimborso: Richiesta di rimborso monetario (ammessa solo in presenza di specifici requisiti ex art. 30 DPR n. 633/72, es. aliquota media inferiore, operazioni non imponibili > 25%).

Spesso vedo crediti IVA “bloccati” perché si supera la soglia dei 5.000 euro senza avere il visto di conformità pronto. Attenzione: Il credito annuale > 5.000 euro può essere compensato solo a partire dal decimo giorno successivo alla presentazione della dichiarazione.

Per approfondire:

- Compensazione credito IVA: regole, soglie e visto di conformità.

- Lettere di compliance IVA: le anomalie.

Principali quadri dichiarativi

I principali quadri dichiarativi che abbiamo affrontato con istruzioni di compilazione sono i seguenti:

Domande frequenti

La scadenza ordinaria è il 30 aprile 2026. Tuttavia, la dichiarazione si considera valida (seppur tardiva) se presentata entro 90 giorni dalla scadenza (29 luglio 2026), previo pagamento delle sanzioni ridotte.

Sì. L’obbligo di dichiarazione riguarda tutti i titolari di Partita IVA che esercitano attività d’impresa, arte o professione, anche in assenza di operazioni imponibili. L’esonero scatta solo in casi specifici (es. regime forfetario, minimi, o sole operazioni esenti).

Dipende dall’importo.

Fino a 5.000 euro: la compensazione è libera e immediata dal giorno successivo alla presentazione (o dal 1° gennaio se il credito è maturato).

Oltre 5.000 euro: è necessario attendere il decimo giorno successivo alla presentazione telematica della dichiarazione e apporre il visto di conformità.

No. Per quest’anno c’è un regime transitorio. Puoi usare i vecchi codici (2007 agg. 2022) oppure i nuovi ATECO 2025. Se usi i nuovi, ricorda tassativamente di barrare la casella 1 nel rigo “Situazioni particolari” del frontespizio.

Riferimenti normativi

- FAQ Agenzia Entrate 05.03.2025: Chiarimenti sull’uso dei codici ATECO nel periodo transitorio.

- Provvedimento Agenzia delle Entrate del 15.01.2026 n. 51732: Approvazione del modello e delle istruzioni.

- DPR n. 322/1998 (art. 8): Disciplina generale dei termini di presentazione.

- DPR n. 633/1972: Testo Unico IVA (art. 10 per esenzioni, art. 30 per rimborsi).