Guida inquadramento del maestro di sci: apertura Partita IVA, deducibilità dei costi, esenzioni e iscrizione alla Gestione Commercianti.

La prestazione d’opera intellettuale ex art. 2230 c.c. richiede l’apertura della Partita IVA con codice ATECO 85.51.00 e l’iscrizione obbligatoria alla Gestione Commercianti INPS.

La professione di maestro di sci si configura come attività di lavoro autonomo i cui redditi sono assoggettati a IRPEF. L’inquadramento civilistico rientra nel contratto d’opera intellettuale, obbligando il professionista all’emissione di fattura elettronica e al versamento dei contributi tramite la Gestione Commercianti INPS, indipendentemente dal carattere stagionale dell’attività.

Disciplina civilistica: il contratto d’opera intellettuale

L’inquadramento legale della professione di maestro di sci rientra nella disciplina del contratto d’opera intellettuale, regolato dall’articolo 2230 e seguenti del codice civile. Il rapporto che si instaura tra l’istruttore di sport invernali (o la scuola) e l’allievo genera un’obbligazione di mezzi e non di risultato. Dal punto di vista operativo, il cliente mantiene la facoltà di revocare il mandato in qualsiasi momento, corrispondendo il compenso per l’opera svolta, mentre il professionista può recedere dal contratto esclusivamente in presenza di una giusta causa. La figura professionale, iscritta in apposito albo provinciale ai sensi dell’articolo 2229 del codice civile, è autorizzata dalla Legge n. 81/91 a insegnare tutte le tecniche sciistiche, con l’esclusione formale di quelle che richiedono attrezzature alpinistiche specifiche come corde, piccozze o ramponi.

Nella prassi operativa, l’esercizio dell’attività può avvenire in forma di lavoro autonomo individuale, tramite costituzione di società di tipo professionale oppure all’interno di una scuola autorizzata, con la possibilità di avvalersi del contributo di collaboratori. Il professionista della neve ha diritto a un compenso liberamente pattuito per la prestazione fornita, unitamente al rimborso delle spese sostenute, come stabilito dall’articolo 2234 del codice civile. Qualora manchi un accordo preventivo tra le parti, la determinazione della parcella è rimessa alla decisione del giudice. Sotto il profilo della tutela del credito, il diritto al pagamento si prescrive in tre anni in ottemperanza all’articolo 2596 del codice civile ed è garantito da privilegio generale sui beni mobili del debitore, ai sensi dell’articolo 2751-bis n. 2 del codice civile. Data la natura formativa e i rischi fisici intrinseci, risulta inoltre obbligatorio l’accertamento delle responsabilità e la copertura tramite polizza assicurativa per danni a terzi derivanti da eventuale negligenza.

Obblighi fiscali per l’insegnamento delle tecniche sciistiche

I redditi derivanti dall’esercizio della professione rientrano nella categoria dei redditi da lavoro autonomo, assoggettati a IRPEF ai sensi dell’articolo 53, comma 1, del DPR n. 917/86. La produzione di tale reddito può avvenire in forma individuale o associata, fatta eccezione per le società di capitali che non optano per il regime di trasparenza fiscale previsto dagli articoli 115 e 116 del medesimo DPR.

Codice ATECO 85.51.00 e determinazione del reddito

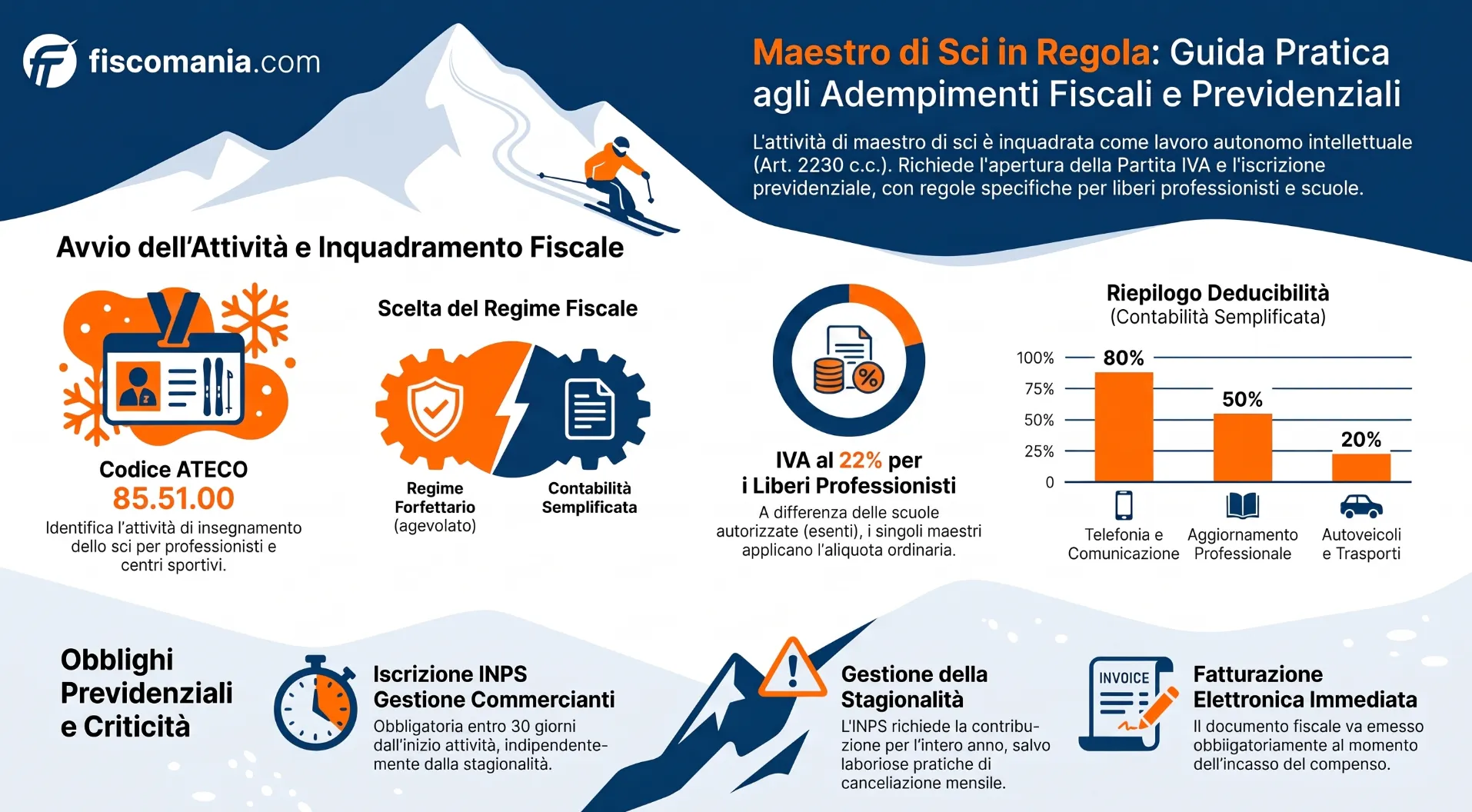

L’avvio dell’attività richiede l’apertura della Partita IVA all’Agenzia delle Entrate tramite il modello AA9/12, indicando il codice ATECO 2007 n. 85.51.00 relativo alle attività di insegnamento dello sci. Questo codice identifica anche i centri che offrono corsi di preparazione sportiva e risulta escluso dall’applicazione degli indicatori di affidabilità fiscale. La determinazione del reddito in regime di contabilità semplificata avviene calcolando la differenza tra i compensi percepiti e le spese sostenute, seguendo il principio di cassa. Nella prassi contabile, alcune spese risultano parzialmente deducibili: i costi per autoveicoli al 20%, le spese di telefonia all’80%, le spese per alberghi e ristoranti nel limite del 2% del fatturato e l’aggiornamento professionale al 50%. Fanno eccezione al criterio temporale di cassa voci specifiche come i canoni di leasing, l’ammortamento dei beni strumentali mobili di valore superiore a 516,46 euro e le quote di TFR maturate.

“codice Ateco 2007 n. 85.51.00 – Attività di insegnamento dello sci“

Per quanto concerne la gestione fiscale, i professionisti possono accedere a due differenti opzioni:

- Il regime forfettario: un regime fiscale agevolato a cui il maestro di sci può aderire per la propria attività.

- La contabilità semplificata: in questo regime, il reddito è determinato in forma analitica come differenza fra i compensi percepiti e le spese sostenute, applicando il criterio temporale di cassa. All’interno di questo regime, specifiche voci di costo sono parzialmente deducibili: le spese relative agli autoveicoli al 20%, la telefonia all’80%, alberghi e ristoranti nel limite del 2% del fatturato, trasferte dei dipendenti fino a 180,76 euro al giorno, spese di rappresentanza max 1% del fatturato e l’aggiornamento professionale al 50%. Fanno eccezione al criterio di cassa l’ammortamento dei beni strumentali mobili di valore superiore a 516,46 euro, i canoni di leasing e le quote di TFR annualmente maturate.

Ritenuta d’acconto e adempimenti per stranieri in Italia

L’insegnante di tecniche sciistiche ha l’obbligo di emettere fattura elettronica contestualmente alla ricezione del corrispettivo da parte del cliente. Qualora il committente agisca come sostituto di imposta, ovvero operi in regime di impresa o lavoro autonomo, è tenuto ad applicare una ritenuta d’acconto pari al 20% sul compenso lordo. Tale importo costituisce un anticipo sulle imposte e deve essere versato dal committente tramite modello F24 entro il giorno 16 del mese successivo al pagamento del documento contabile. Per i professionisti non residenti che operano in Italia, l’articolo 25 del DPR n. 600/73 prevede l’applicazione di una ritenuta a titolo di imposta del 30%. Tuttavia, l’Amministrazione finanziaria applica un regime più favorevole se previsto dalla Convenzione internazionale contro le doppie imposizioni stipulata tra l’Italia e il Paese di residenza, tassando solitamente solo le attività con sede fissa sul territorio nazionale, come disposto dall’articolo 75 del DPR n. 600/73.

Per approfondire: Tassazione delle prestazioni all’estero dei professionisti.

Trattamento IVA: scuole di sci autorizzate vs liberi professionisti

Le prestazioni professionali effettuate dalle scuole di sci autorizzate beneficiano dell’esenzione IVA, essendo giuridicamente equiparate a quelle degli istituti scolastici ai sensi del punto 20 dell’articolo 10 del DPR n. 633/72. Questa specifica qualifica permette alla scuola di optare per il regime di esonero dall’emissione della fattura, come disciplinato dall’articolo 36 del medesimo decreto, mantenendo l’obbligo di emetterla esclusivamente su esplicita richiesta del cliente. Nonostante l’esonero documentale e l’assenza di obbligo per scontrini o ricevute fiscali, permane il vincolo di annotare cronologicamente i singoli incassi nel registro dei corrispettivi. Al contrario, le lezioni erogate dai liberi professionisti sono soggette all’applicazione dell’aliquota ordinaria del 22%, con il conseguente onere di emissione della fattura elettronica al momento stesso della riscossione. Il medesimo trattamento impositivo al 22% si estende obbligatoriamente anche a tutte quelle prestazioni collaterali erogate dalle scuole di sci che non rientrano strettamente nell’ambito formativo dell’insegnamento.

Regole di fatturazione e obblighi contabili

Il momento impositivo per i lavoratori autonomi, sia ai fini dell’IVA che delle imposte dirette, coincide legalmente con il momento dell’incasso del compenso. Di conseguenza, l’emissione del documento fiscale deve avvenire obbligatoriamente entro la giornata stessa della riscossione del corrispettivo. Da un punto di vista strettamente IVA, la prestazione si considera tuttavia effettuata qualora il professionista decida di emettere la fattura in via anticipata rispetto al pagamento effettivo; una prassi operativa che risulta in genere sconsigliata. Dal lato della tenuta documentale, i soggetti operanti nel regime naturale della contabilità semplificata sono tenuti ad adottare un registro degli incassi, un registro dei pagamenti per tracciare gli oneri di cui si chiede la deduzione e il registro dei beni ammortizzabili, registrando le relative fatture in formato elettronico. Nel caso di opzione volontaria per la contabilità ordinaria, l’assetto si struttura invece sui registri IVA, il registro dei beni ammortizzabili e un registro cronologico dedicato esclusivamente alle movimentazioni finanziarie.

Iscrizione INPS: i requisiti della Gestione Commercianti

L’istruttore di sport invernali privo di altra copertura previdenziale obbligatoria è tenuto a iscriversi alla Gestione Commercianti dell’INPS entro trenta giorni dall’inizio dell’attività. Nonostante l’inquadramento civilistico come lavoratori intellettuali, la prassi dell’ente previdenziale, supportata dall’applicazione della Legge n. 613/66, assoggetta questa specifica categoria all’assicurazione obbligatoria per l’invalidità, la vecchiaia ed i superstiti (IVA) tipica degli esercenti attività commerciali. I requisiti fondamentali che fanno scattare tale obbligo contributivo sono l’esercizio del lavoro in forma personale, il carattere di abitualità e prevalenza della prestazione e la formale iscrizione all’albo professionale. L’unica deroga all’iscrizione riguarda i soggetti che prestano contemporaneamente attività come lavoratori dipendenti nel settore pubblico o privato, risultando in tal caso già garantiti da altra contribuzione assicurativa obbligatoria.

L’abitualità e la prevalenza del lavoro devono essere valutate alla luce della qualifica tecnica richiesta per l’abilitazione all’insegnamento, ottenuta tramite specifici corsi ed esami. Nella prassi dell’INPS, delineata dalla Circolare n. 147 del 2 novembre 2004 e ribadita dalla Direzione provinciale di Belluno nel 2006, il carattere prettamente stagionale del lavoro non costituisce un motivo valido per l’esclusione dalla cassa di competenza. Il professionista della neve che non svolge altre occupazioni deve quindi provvedere al versamento contributivo per l’intero anno solare, e non solo per il periodo invernale, garantendosi così dodici mesi completi di copertura. Nelle situazioni in cui l’attività non sia prevalente, è teoricamente possibile procedere con l’iscrizione limitata ai soli mesi di insegnamento, assumendosi tuttavia l’onere burocratico di gestire ogni volta la pratica di iscrizione e la successiva cancellazione.

I punti critici da presidiare nella pratica professionale

L’avvio e la gestione fiscale dell’attività sciistica presentano insidie specifiche, spesso legate alla frammentazione normativa e alla stagionalità del lavoro. Nella prassi professionale, un’attenta analisi preventiva di questi nodi critici permette di evitare inquadramenti errati e conseguenti accertamenti da parte dell’Amministrazione finanziaria o dell’INPS.

La gestione della stagionalità ai fini INPS

Un caso ricorrente è l’errore di valutazione sull’obbligo contributivo per i mesi estivi. Molti professionisti ritengono sufficiente versare i contributi INPS alla Gestione Commercianti solo nel periodo di apertura degli impianti invernali. Tuttavia, nella nostra esperienza, l’INPS non considera la stagionalità come motivo di esclusione dall’assicurazione obbligatoria, come chiarito fin dal 2004. La soluzione operativa più sicura per evitare recuperi contributivi prevede il mantenimento dell’iscrizione annuale continua; in alternativa, il professionista deve provvedere ogni volta alla formale iscrizione e successiva cancellazione nei precisi mesi di attività, facendosi carico del relativo onere burocratico.

Il rischio di errata fatturazione per prestazioni miste

Nella prassi dell’Agenzia delle Entrate, l’esenzione IVA (ex art. 10 DPR 633/72) è rigidamente confinata all’insegnamento erogato da scuole autorizzate. Un punto critico che riscontriamo di frequente riguarda i centri che offrono servizi extra o prestazioni diverse dall’insegnamento puro, fatturandoli per inerzia in esenzione. Operativamente, è imperativo separare le linee di fatturazione: le singole prestazioni dei maestri indipendenti e i servizi collaterali delle scuole devono obbligatoriamente scontare l’IVA con aliquota ordinaria al 22%.

L’applicazione della ritenuta per i maestri non residenti

Un’ulteriore criticità emerge quando le scuole o i committenti italiani si avvalgono di istruttori stranieri dotati di autorizzazione. Spesso viene applicata in automatico la ritenuta a titolo d’imposta del 30% prevista dall’articolo 25 del DPR n. 600/73 per i soggetti non residenti. Nella pratica professionale, il presidio di questo elemento richiede sempre l’analisi preventiva delle Convenzioni internazionali contro le doppie imposizioni in vigore. In molti casi, l’applicazione del trattato (ex articolo 75 del DPR n. 600/73) permette di disapplicare la gravosa trattenuta del 30%, limitando la tassazione in Italia solo in presenza di una stabile organizzazione.

Conclusioni e consulenza fiscale online

In questo articolo ho cercato di riepilogarti le principali informazioni che possono esserti utili per avviare l’attività di maestro di sci. Se desideri metterti in contatto con un professionista preparato in grado di guidarti, concretamente, all’avvio di questa attività, oppure se hai dei dubbi, contattami in privato per una consulenza. Potrai risolvere le tue problematiche e dedicarti con serenità alla tua attività.

Domande frequenti

Il codice da comunicare all’Agenzia delle Entrate per l’avvio dell’attività è l’85.51.00 (“Attività di insegnamento dello sci”). Questo codice ATECO 2007 raggruppa sia i singoli istruttori che i centri sportivi ed è escluso dall’applicazione degli indicatori di affidabilità fiscale.

Sì, le prestazioni rese dai professionisti indipendenti sono sempre assoggettate all’aliquota ordinaria del 22%. A differenza delle scuole autorizzate, il maestro non gode dell’esenzione prevista dall’art. 10 del DPR 633/72 e deve fatturare elettronicamente ogni singolo incasso.

Sì, l’iscrizione è tassativa entro 30 giorni dall’inizio dell’attività, in applicazione della Legge n. 613/66. L’unico esonero previsto dall’INPS si verifica se il professionista della neve possiede già una copertura previdenziale come lavoratore dipendente pubblico o privato.

Seguendo il principio di cassa, sono parzialmente deducibili l’aggiornamento al 50%, la telefonia all’80%, gli autoveicoli al 20% e vitto/alloggio nel limite del 2% del fatturato. L’ammortamento dei beni strumentali e i canoni di leasing non seguono invece il principio di cassa.

No, l’esenzione IVA (art. 10 DPR 633/72) si applica in modo esclusivo alle prestazioni didattiche. Eventuali servizi accessori o prestazioni extra erogate dalla medesima scuola, che esulano dall’insegnamento, diventano operazioni imponibili e scontano l’aliquota del 22%

I committenti italiani devono applicare una ritenuta a titolo di imposta del 30% sui compensi erogati all’estero, secondo l’art. 25 del DPR 600/73. Tale tassazione può essere mitigata se il Paese di residenza ha stipulato con l’Italia una Convenzione contro le doppie imposizioni.

Fonti

- Codice Civile: Artt. 2229 e 2230 e seguenti (disciplina del contratto d’opera intellettuale); Art. 2234 (compenso e rimborso spese); Art. 2596 (prescrizione triennale); Art. 2751-bis n. 2 (privilegio generale sui beni mobili).

- Legge quadro: Legge n. 81/91 (definizione e limiti delle tecniche sciistiche insegnabili).

- Testo Unico delle Imposte sui Redditi (DPR n. 917/86): Art. 53, comma 1 (inquadramento dei redditi da lavoro autonomo); Artt. 115 e 116 (regime di trasparenza fiscale per le società).

- Disciplina IVA (DPR n. 633/72): Art. 10, punto 20 (esenzione IVA per scuole autorizzate); Art. 36 (esonero dagli adempimenti di fatturazione).

- Disciplina Accertamento e Ritenute (DPR n. 600/73): Art. 25 (ritenuta a titolo di imposta del 30% per stranieri); Art. 75 (applicazione delle Convenzioni internazionali contro le doppie imposizioni).

- Disciplina Previdenziale: Legge n. 613/66 (assoggettabilità alla Gestione Commercianti per attività commerciali).