Inventario di magazzino. Problemi di sottovalutazione o sopravalutazione delle rimanenze di merci. Problemi fiscali legati al magazzino

- Cos’è l’inventario di magazzino: registrazione e controllo delle merci.

- Perché è importante: garantisce efficienza operativa e decisioni strategiche.

- Metodi principali: FIFO, LIFO, inventario perpetuo.

- Strumenti digitali: software per automatizzare e ottimizzare.

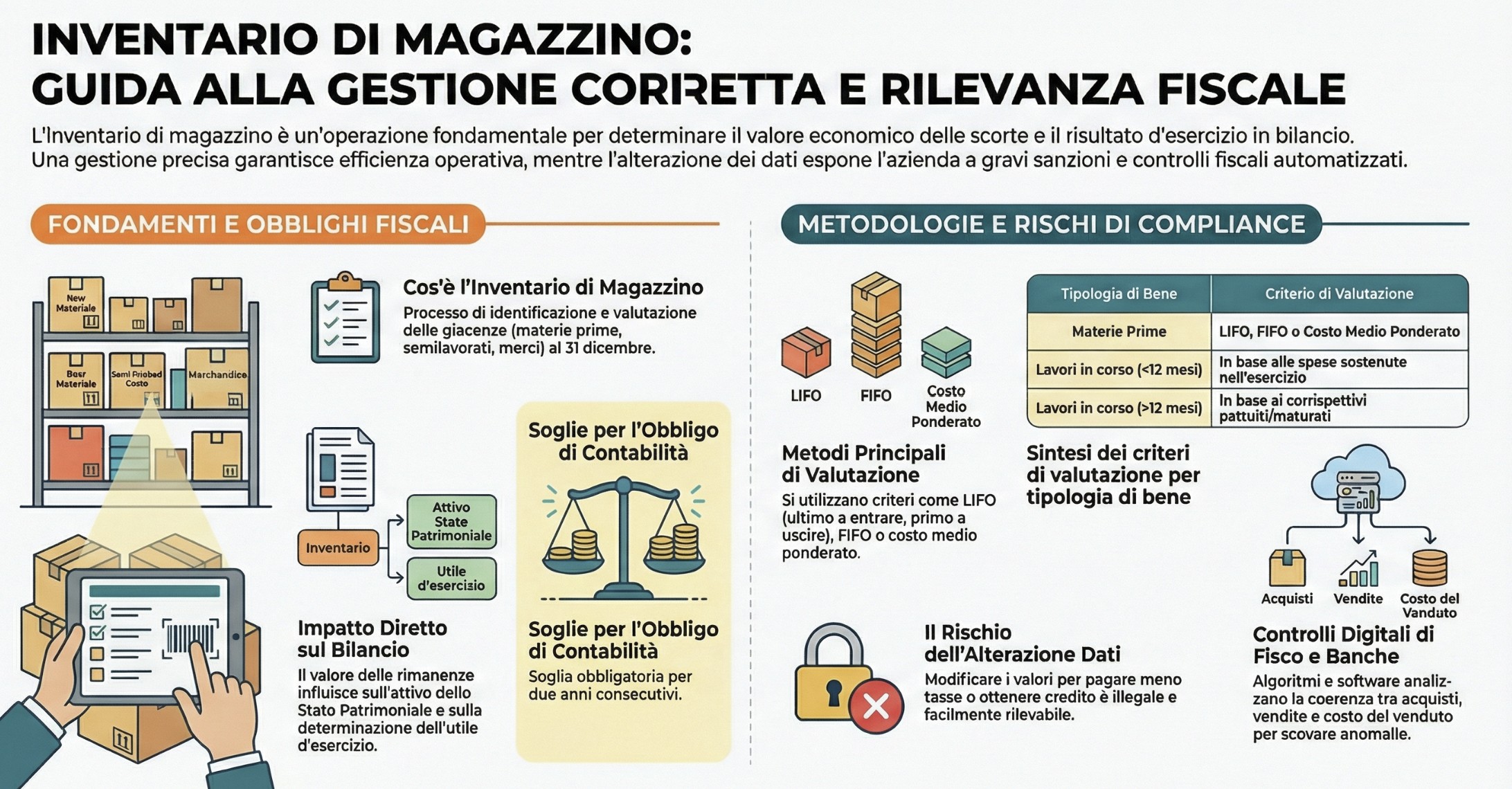

L’inventario di magazzino è un’operazione volta a identificare e valutare le giacenze di materie prime, materiali, semilavorati, prodotti e merci esistenti in azienda. L’attività di inventariazione del magazzino viene effettuata almeno annualmente (al 31 dicembre). Infatti, ogni anno al 31 dicembre le imprese il cui periodo di imposta coincide con l’anno solare devono procedere alla valutazione del magazzino.

Questo in relazione alle giacenze di merci, semilavorati, materie prime, sussidiarie e di consumo, prodotti in corso di lavorazione, lavori in corso su ordinazione e prodotti finiti. Si tratta di un’attività estremamente importante, in quanto la valorizzazione delle rimanenze può incidere notevolmente sulla determinazione del risultato d’esercizio all’interno del bilancio.

Cos’è l’inventario di magazzino?

L’inventario di magazzino è il processo di registrazione e monitoraggio delle merci disponibili, un elemento chiave per il funzionamento aziendale. Include dettagli su:

- Quantità disponibili.

- Valore economico delle scorte.

- Posizionamento delle merci nel magazzino.

Una gestione efficiente dell’inventario consente alle aziende di ottimizzare i processi logistici, riducendo costi e aumentando l’agilità operativa. Inoltre, permette una visione chiara delle disponibilità, facilitando le decisioni strategiche.

Come si fa l’inventario di magazzino?

L’attività di inventario di magazzino deve essere svolta attraverso la predisposizione di un elenco di tutti i beni, raggruppati per categorie omogenee al fine di determinare il loro valore. Il punto di partenza, quindi, per l’effettuazione di un inventario di magazzino è raggruppare i beni in categorie omogenee per poi essere valutati.

Le categorie di beni

Nella dottrina aziendalistica vi sono diversi metodi che possono essere utilizzati per procedere alla valutazione del magazzino. Ognuno di questi metodi, tuttavia, non può prescindere dalla suddivisione dei beni in modo analitico, per categorie omogenee, basate sulla natura o sul valore dei beni. Suddividere in base alla natura vuol dire in relazione alle categorie merceologiche dei beni, mentre suddividere sul valore, vuol dire prendere a riferimento il contenuto economico dei beni.

Sul punto, il codice civile, prevede che il valore delle rimanenze di magazzino deve essere determinato in relazione al costo di acquisto o di produzione, che deve comprendere tutti i costi imputabili alla produzione del prodotto, oppure al valore di realizzazione determinabile dall’andamento del mercato.

Dalla carta al WMS: strumenti per la certezza del dato

Nel contesto attuale, affidarsi a conteggi manuali o a fogli di calcolo disconnessi espone l’azienda a rischi enormi, sia operativi che fiscali. Nel 2026, la gestione del magazzino non può prescindere dall’utilizzo di WMS (Warehouse Management Systems) evoluti, integrati direttamente con la contabilità.

L’adozione di tecnologie come lettori Barcode/QR Code e, per i volumi più elevati, sistemi RFID (Radio Frequency Identification), permette di automatizzare la fase di rilevazione, abbattendo drasticamente l’errore umano. Questo salto tecnologico non garantisce solo velocità: assicura quella tracciabilità in tempo reale e quella “data integrity” che sono fondamentali in caso di accertamento. Ricorda: un software di magazzino che dialoga perfettamente con l’ERP aziendale è la tua prima linea di difesa per dimostrare all’Amministrazione Finanziaria la correttezza delle giacenze dichiarate.

Perché è importante redigere l’inventario?

La determinazione del valore dell’inventario di magazzino è importante in quanto tale valore deve essere iscritto nel bilancio d’esercizio dell’azienda e rappresenta una voce che incide sulla determinazione del risultato d’esercizio. In particolare, il valore delle rimanenze al termine dell’esercizio rappresenta una voce di attivo dello Stato patrimoniale, mentre la variazione della consistenza delle rimanenze determina una variazione positiva o negativa del Conto Economico che va ad influenzare la determinazione del risultato d’esercizio.

A questo punto avrai capito l’importanza della corretta determinazione del risultato dell’inventario di magazzino in quanto tale valore influenza il risultato d’esercizio dell’impresa.

La determinazione dell’inventario di magazzino può essere oggetto di “politiche di bilancio”?

Qualsiasi sia la tua attività, se lavori con un magazzino prodotti, ti sarai accorto come vi sia una diretta incidenza tra utile dell’esercizio e valutazione delle rimanenze di magazzino. Negli anni, la “modifica” dei dati del magazzino prodotti è stata una costante da parte di un gran numero di imprenditori. Tuttavia, occorre tenere in considerazione che, ormai, la modifica dei dati dell’inventario di magazzino è una pratica nota, anche all’Agenzia delle Entrate. Per questo motivo, non consiglio a nessuno, nemmeno ai miei clienti, di effettuare pratiche di questo tipo.

Le rimanenze di magazzino sono apparentemente facili da alterare. La loro alterazione, infatti, può comportare rilevanti variazioni sui risultati di bilancio. Lasciarsi tentare è facile, ma non ti consiglio di farlo. Il meccanismo è piuttosto semplice:

se il tuo bilancio chiude in utile, e vuoi ridurre il carico fiscale, abbassare il valore del magazzino a fine anno ti farà pagare meno imposte sul reddito

Il meccanismo naturalmente funziona anche al contrario. Se un’esercizio chiude con poco utile e magari ti serve un risultato migliore da presentare in banca ecco che aumentare il magazzino, aiuta a raggiungere un risultato d’esercizio più elevato.

Alterare il valore del magazzino in bilancio è legale?

Se ti stai chiedendo se tutto questo è legale, la risposta è che non lo è affatto!

Devi prestare molta attenzione e non seguire i consigli di chi ti dice di modificare il magazzino. In caso di controlli, oppure, più semplicemente se un istituto di credito ti chiede un bilancio e su di esso è presente un valore di magazzino che presenta saldi “alterati” hanno la possibilità di accorgersene in modo piuttosto semplice. Devi sapere che l’istituto di credito ti chiedere non solo il bilancio dell’ultimo anno ma anche quelli delle annualità precedenti (in modo da valutare la coerenza nel tempo dei dati esposti). A quel punto potrebbero accorgersi delle anomalie sui valori del magazzino e, probabilmente, chiederà spiegazioni sui valori che sono stati esposti. Alcuni istituti di credito, infatti, hanno la possibilità di utilizzare dei software che sono in grado di valutare lo scostamento del costo del venduto ed evidenziare le eventuali anomalie riscontrate. Ormai sono pratiche consolidate all’interno di ogni istituto di credito.

Viceversa, abbassare il magazzino per pagare meno tasse, può crearti problemi con l’Amministrazione finanziaria in quanto potrà andare ad incidere sui vari indici di credibilità della dichiarazione dei redditi dell’azienda. Anche l’Amministrazione finanziaria utilizza dei software in grado di verificare se i dati di magazzino che hai indicato sono congrui con gli acquisti e le vendite realizzati.

Alterazione dell’inventario e costo del venduto

Prima di fornirti qualche indicazione di maggiore dettaglio sull’inventario di magazzino voglio portarti ancora a fare qualche riflessione. Devi sapere, infatti, che un inventario di magazzino alternato, sia da un punto di vista contabile che fiscale, comporterà una variazione del tuo costo del venduto.

Che cos’è il costo del venduto?

Il costo del venduto può essere rappresentato come il rapporto tra quello che acquisti (al netto delle rimanenze) e quanto mediamente applichi di ricarico. Per questo motivo, quando un’impresa altera il proprio magazzino, in automatico va ad alterare anche il costo del venduto.

Esempio pratico di alternazione del costo del venduto

Proviamo a capire meglio quello di cui sto parlando con un esempio pratico. Ipotizziamo la presenza di un business con un ricarico del 50% che lo scorso anno ha fatto acquisti per 200K euro. Questo significa che se viene venduta tutta la merce si ottiene un ricavo di 300k euro (ovvero il costo di acquisto maggiorato del 50%). Indirettamente, partendo da questo dato si possono fare alcune riflessioni. Ipotizziamo che il valore della merce venduta sia solo di 220k. Questo significa che le rimanenze di magazzino dovrebbero essere pari a circa 55k euro.

Sono usciti dal tuo magazzino merci per un totale (al costo) di 145K al quale hai applicato un ricarico del 50% per arrivare a 220K. Il resto si deve trovare (per forza) nelle rimanenze, salvo che non ci siano delle vendite non fatturate.

La contabilità di magazzino: come funziona?

Nel caso in cui l’azienda abbia l’obbligo di tenuta della contabilità di magazzino, l’importo dell’inventario di fine anno emerge dalla coincidenza con tali scritture contabili. Nel caso, invece, non sia tenuta ai fini fiscali la contabilità di magazzino, la valutazione ha lo scopo di verificare la corrispondenza delle reali giacenze di magazzino. Essa deve riguardare sia i beni presenti presso i magazzini dell’impresa (che presso i depositi e le unità locali) sia le disponibilità presso terzi (merci in conto deposito o in conto lavorazione).

Non rientrano nel computo i beni che pur presenti in impresa (o depositi o unità locali) siano giuridicamente di proprietà di terzi (beni in deposito, lavorazione o visione). La merce in viaggio, se di proprietà dell’impresa, va inclusa fra le rimanenze anche se non ancora pervenuta in magazzino.

Quando è obbligatoria la tenuta della contabilità di magazzino?

La contabilità di magazzino è obbligatoria esclusivamente per le imprese che superano contemporaneamente i seguenti limiti economici:

- Ricavi delle vendite: 5.164.568,99 euro;

- Valore finale di magazzino: 1.032.913,80 euro.

Per far scattare l’obbligo è necessario superare tutti e due i limiti per due anni consecutivi. All’inizio del terzo anno l’impresa è obbligata ad adottare la contabilità di magazzino. In termini pratici questo significa che dovrai tener traccia documentale, possibilmente tramite un software dedicato, di ogni movimentazione di beni in entrata ed in uscita dal magazzino. Questo al fine di produrre, alla fine dell’anno, un resoconto dettagliato di ogni categoria di beni movimentati.

La contabilità di magazzino è composta da un sistema di rilevazioni elementari che hanno per oggetto i movimenti di carico e scarico di magazzino. Può essere a quantità fisiche oppure a quantità e valori. Gli scopi sono:

- Seguire i movimenti di entrata e uscita;

- Tenere sotto controllo il livello delle scorte;

- Consentire la determinazione dei costi d’acquisto e produzione;

- Consentire la valutazione delle rimanenze a fine periodo;

- Adempiere alle disposizioni fiscali;

- I documenti per i movimenti di magazzino sono: bollette di carico, scarico, versamento, prelievo e reso.

Anche se la tua imprese non è obbligata adempiere alla contabilità di magazzino, rimani sempre obbligato, indipendentemente dai valori, a compilare il prospetto delle rimanenze di fine anno. Prospetto presente nella dichiarazione dei redditi dell’impresa.

La valutazione delle rimanenze di magazzino (cenni)

Arrivati a questo punto è necessario andare ad analizzare come si esegue correttamente la valutazione delle rimanenze di magazzino. Ho già affrontato questo argomento in un articolo dedicato: “Rimanenze di Magazzino: valutazione e svalutazione dei beni“, pertanto di seguito farò soltanto dei cenni agli aspetti più rilevanti.

Nella determinazione del reddito d’impresa, per la valorizzazione contabile del magazzino, il contribuente può applicare uno qualsiasi dei metodi previsti, subordinatamente alla condizione che il valore così ottenuto non sia inferiore a quello minimo determinato a norma dell’art. 92 del TUIR. Nella valutazione del magazzino devono essere seguiti alternativamente i metodi del costo medio ponderato annuale, del Fifo, del Lifo (continuo o a scatti annuali o mensili). Pertanto, possiamo dire che se, ai fini contabili, le imprese possono adottare uno dei suddetti criteri, ai fini fiscali il valore delle rimanenze non potrà risultare inferiore a quello ottenuto tramite il LIFO a scatti annuali.

Vediamo, quindi, le singole modalità di valutazione dei singoli beni presenti in magazzino.

La valutazione dei beni in magazzino

Il primo passo, come anticipato, è quello legato a raggruppare analiticamente i beni per gruppi omogenei. Pertanto, è necessario predisporre la distinta analitica di tutte le merci, raggruppandole secondo categorie omogenee (per natura e valore). Per ogni categoria di prodotti deve esserci l’indicazione del criterio di valutazione adottato. I criteri sono i seguenti: Lifo, Fifo, costo medio ponderato, prezzo specifico d’acquisto, prezzo al dettaglio etc.

Gli esercenti attività di commercio al minuto, che adottano il metodo del prezzo al dettaglio, possono compilare una distinta di tutte le merci in rimanenza al 31 dicembre. In questo modo la somma dei prezzi di vendita, una volta scorporata della percentuale di ricarico, determinerà il valore delle rimanenze.

Valutazione delle materie prime in magazzino

Per la valutazione delle materie prime presenti in magazzino è necessario effettuare una distinta analitica di tutte le materie prime raggruppate secondo categorie omogenee (per natura e valore). Per ogni categoria deve esserci l’indicazione del criterio valutativo adottato. I criteri possibili sono i seguenti: Lifo, Fifo, costo medio ponderato, prezzo specifico d’acquisto etc.

Valutazione dei prodotti in corso di lavorazione

I prodotti in corso di lavorazione sono quei prodotti che non hanno ancora concluso il processo di lavorazione per diventare prodotto finito. Anche in questo caso per la valutazione è necessario predisporre una distinta analitica dei prodotti in corso di lavorazione con l’indicazione dei costi di produzione sostenuti fino al 31 dicembre. Questo tenuto conto dello stadio di lavorazione in cui, a tale data, si trovano le rimanenze da valutare.

Valutazione di lavori e servizi in corso su ordinazione

I lavori in corso su ordinazione sono le cosiddette “commesse“. Per la valutazione è necessario predisporre una distinta analitica di tutti i lavori e servizi su ordinazione, che saranno in corso di esecuzione al 31 dicembre. Per dar luogo a rimanenze le prestazioni devono essere indivisibili fino alla conclusione del contratto. La distinta deve contenere l’indicazione del criterio di valutazione adottato (costo di produzione o corrispettivo pattuito) e l’indicazione del costo industriale sostenuto. Oppure del corrispettivo maturato fino al 31 dicembre.

Per i lavori in corso su ordinazione con durata inferiore a dodici mesi per la parte non ancora ultimata la valutazione deve avvenire sulla base delle spese sostenute nell’esercizio. Infine, per i lavori su ordinazione con durata superiore ai dodici mesi la valutazione deve avvenire sulla base dei corrispettivi pattuiti o liquidati. L’imprenditore quindi deve calcolare alla fine dell’esercizio, sulla porzione di opera già eseguita, la parte di corrispettivo pattuito già maturato e comprensivo di un margine di utile. L’importo così determinato costituisce rimanenza a fine esercizio, a prescindere dalla sua percezione. Se le opere sono coperte da stati di avanzamento lavori, la valutazione deve essere effettuata sulla base dei corrispettivi liquidati in via non definitiva. Si consiglia di apporre sempre le firme sugli stati di avanzamento lavori.

Valutazione dei prodotti finiti

Anche per i prodotti finiti, in attesa di essere venduti è necessario predisporre una distinta analitica di tutti i prodotti finiti presenti in magazzino. Distinta che deve prevedere l’indicazione dei costi di produzione sostenuti per l’ottenimento dei prodotti stessi. Se tra la valutazione del magazzino eseguita con tali metodi ed i costi correnti dei beni dovesse rilevarsi una differenza apprezzabile, essa dovrà essere riportata nella nota integrativa con specificazione per categoria di beni.

Per approfondire: La valutazione delle rimanenze.

Riepilogo Categorie e Metodi di Valutazione

| Categoria di beni | Descrizione | Metodo di valutazione principale |

| Materie prime, sussidiarie e di consumo | Beni destinati ad essere impiegati nel processo produttivo. | LIFO, FIFO, costo medio ponderato, prezzo specifico d’acquisto. |

| Merci | Beni acquistati per la rivendita senza subire trasformazioni. | Come sopra. Per il commercio al minuto è ammesso il metodo del prezzo al dettaglio. |

| Prodotti in corso di lavorazione e semilavorati | Beni che non hanno ancora concluso il ciclo di trasformazione. | Costi di produzione sostenuti fino al 31/12 in base allo stadio di lavorazione (materiali + manodopera + costi industriali). |

| Lavori in corso su ordinazione (Commesse) | Prestazioni o opere indivisibili fino alla conclusione del contratto (es. edilizia). | < 12 mesi: Costo di produzione. > 12 mesi: Corrispettivi pattuiti (metodo della percentuale di completamento). |

| Prodotti finiti | Beni che hanno completato il ciclo produttivo, pronti per la vendita. | Costi di produzione sostenuti per l’ottenimento dei prodotti (o valore di realizzo se inferiore). |

Nota: Per tutte le categorie sopra indicate, la contabilità di magazzino diventa obbligatoria se per due esercizi consecutivi si superano entrambi i limiti: € 5.164.568,99 di Ricavi e € 1.032.913,80 di Rimanenze. La rilevazione va effettuata obbligatoriamente almeno una volta l’anno (al 31 dicembre).

Costanza nel tempo dei criteri di valutazione

Il dettaglio delle rimanenze dovrà essere conservato ed eventualmente esibito per far fronte ad accessi, ispezioni, verifiche da parte dell’Amministrazione finanziaria.

Le normative civilistica e fiscale impongono la costanza, anno per anno, dei criteri di valutazione adottati. Quindi, per esempio, non è possibile, in linea generale, valutare le merci un anno con il metodo Lifo e l’anno successivo con il metodo Fifo. Il codice civile consente il cambiamento di metodo di valutazione soltanto in casi eccezionali, indicati, motivati e qualificati nella nota integrativa, mentre l’articolo 110 comma 6 del DPR n. 917/86 recita che:

“in caso di mutamento totale o parziale dei criteri di valutazione adottati nei precedenti esercizi il contribuente deve darne comunicazione all’Agenzia delle Entrate nella dichiarazione dei redditi o in apposito allegato“

Ricordiamo infine che, anche al fine di integrare il libro degli inventari, le distinte analitiche utilizzate per la compilazione dell’inventario e per la valorizzazione delle rimanenze evidenziandone il criterio valutativo adottato ed anche l’ubicazione, dovranno essere conservate dall’imprenditore per 10 anni. Tale documentazione dovrà essere esibita nel caso di richiesta da parte degli Organi verificatori dell’Amministrazione finanziaria.

La rilevanza fiscale del magazzino in caso di controlli

Come ho cercato di farti capire in questo articolo effettuare delle manovre illegali per alterare il magazzino in diminuzione ed in aumento è un grave errore. Se per la tua attività non effettui una corretta valutazione del magazzino le cose per te possono complicarsi. Per l’Agenzia delle Entrate sarà molto semplice individuare eventuali anomalie. Per prima cosa, devi tenere presente, che è molto complesso far quadrare tutti i conti di ogni singola categoria di beni presenti in magazzino. L’Amministrazione Finanziaria è davvero molto attenta ed ha software in grado di individuare questo tipo di anomalie. Ricevere un accertamento sul magazzino e vedersi contestare può essere davvero problematico.

A questo punto tanto vale fare le cose nel modo giusto e corretto. La legge impone delle regole precise per la valutazione delle rimanenze di magazzino che impongono di utilizzare un metodo specifico di valutazione. L’aspetto che deve essere evidenziato è che non vi è alcun margine (sotto il profilo legale) per modificare i valori del magazzino, tuttavia il legislatore ha lasciato una data “discrezionalità” sul metodo da utilizzare per la valutazione dei beni. Per evitare di doverti trovare in possibili situazioni di rischio devi sempre avere a disposizione un bilancio previsionale. All’interno dello stesso potrai individuare tutti gli indicatori che ti permettono di capire, in modo palese, quale sia la direzione del tuo business nel tempo. Se vuoi confrontarti con me su questo aspetto, oppure vuoi ricevere una consulenza personalizzata sulla valutazione delle rimanenze e sull’inventario di magazzino contattami.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.