Il regime di non imponibilità IVA si applica ai servizi di intermediazione resi in nome e per conto di agenzie di viaggio, qualora siano collegati a prestazioni alberghiere o di trasporto eseguite in Stati extra-UE. L’articolo 9, comma 1, n. 7-bis del DPR n. 633/72 regola questa disciplina per favorire la competitività del turismo internazionale, riducendo gli oneri sulle operazioni estere.

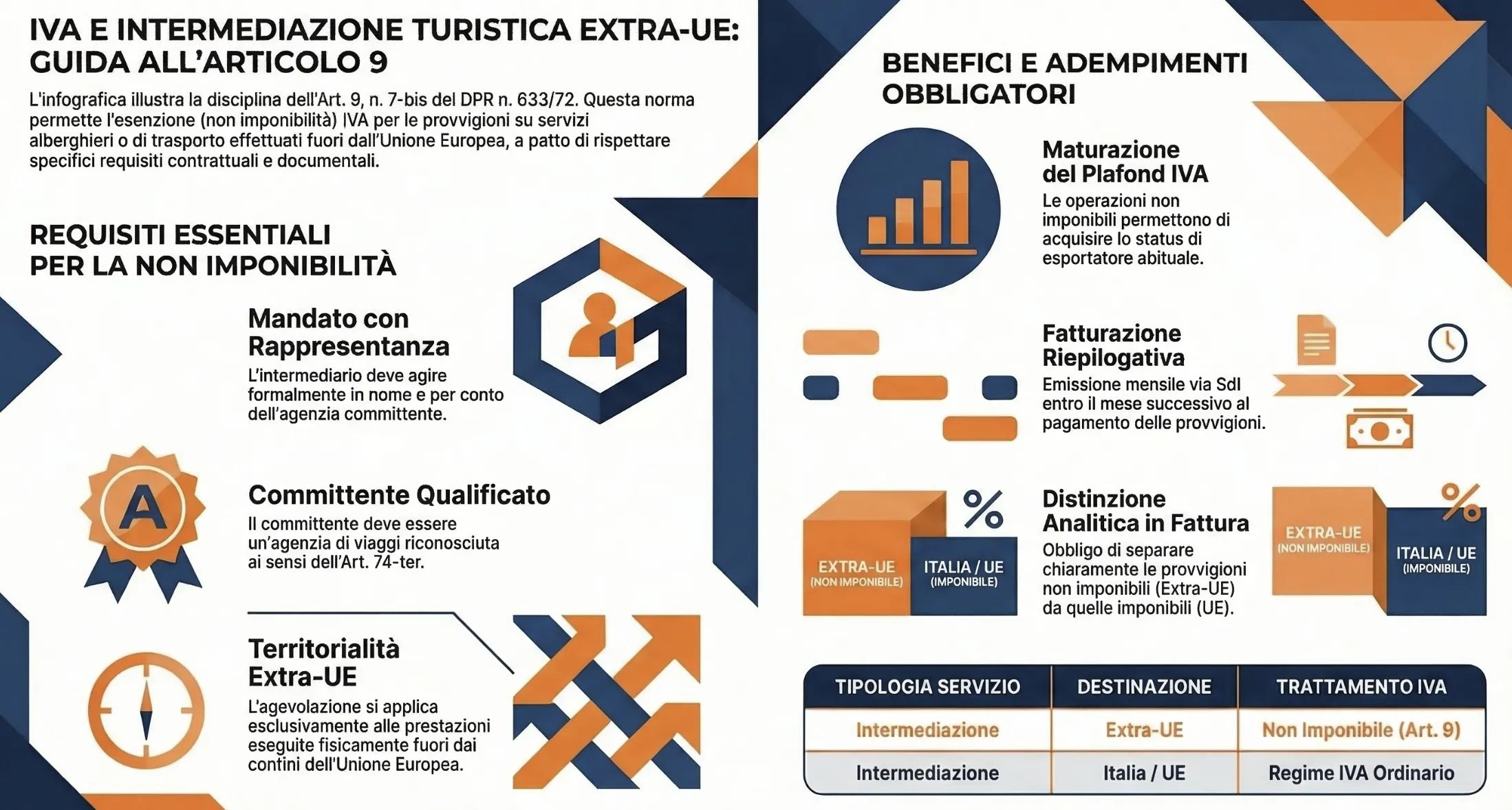

L’ambito delle intermediazioni nei servizi turistici, con particolare attenzione al regime di non imponibilità IVA, è un tema complesso. Il DPR n. 633/72, all’articolo 9, n. 7-bis, regola questa disciplina stabilendo che non sono imponibili ai fini IVA i servizi di intermediazione, resi in nome e per conto di agenzie di viaggio, relativi a prestazioni alberghiere o di trasporto eseguite in Stati extra-Ue.

Indice degli argomenti

- I requisiti per la non imponibilità IVA nei servizi turistici

- Plafond IVA: vantaggi per gli intermediari turistici

- La fatturazione riepilogativa mensile delle provvigioni

- Intermediazione su Prestazioni Collegate a Beni Immobili (Hotel e Alloggi)

- Consulenza fiscale online

- Domande frequenti

- Fonti e riferimenti normativi

I requisiti per la non imponibilità IVA nei servizi turistici

L’applicazione del regime di non imponibilità richiede un’analisi rigorosa della transazione turistica. Il legislatore ha delineato questi confini per promuovere la competitività del turismo internazionale, garantendo alle imprese vantaggi economici sulle operazioni estere.

La regola cardine risiede nell’articolo 9, n. 7-bis del DPR n. 633/72. Questa norma dichiara non imponibili ai fini IVA i servizi di intermediazione relativi a prestazioni alberghiere o di trasporto eseguite in Stati extra-Ue. Per attivare questa specifica agevolazione, l’operazione deve soddisfare simultaneamente due requisiti fondamentali.

Il mandato con rappresentanza e l’agenzia committente

La tenuta fiscale dell’operazione dipende dalla corretta qualificazione giuridica dei soggetti coinvolti. Nella nostra pratica professionale, riscontriamo spesso contestazioni derivanti dall’assenza di accordi scritti chiari.

Il primo requisito normativo esige che l’intermediario agisca strettamente in nome e per conto dell’agenzia di viaggio. Questo vincolo deve essere formalizzato attraverso un solido contratto di mandato con rappresentanza.

Il secondo requisito si concentra sul committente dell’intermediazione. Quest’ultimo deve essere ufficialmente qualificato come “agenzia di viaggio“, secondo i dettami dell’articolo 74-ter del DPR n. 633/72. Questi due criteri congiunti sono lo snodo centrale per evitare che le provvigioni su servizi erogati fuori dall’UE subiscano l’applicazione dell’IVA ordinaria.

Caso pratico: Un promotore turistico che prenota un soggiorno a New York in nome e per conto di un Tour Operator italiano (soggetto ad art. 74-ter), operando con regolare mandato con rappresentanza, maturerà una provvigione non imponibile IVA ex art. 9.

La territorialità: gestione dei servizi misti UE ed extra-UE

Il luogo fisico in cui si consuma il servizio turistico determina in modo categorico il trattamento IVA della provvigione. Se il servizio alberghiero o di trasporto è localizzato in uno Stato extra-UE, l’intermediazione è totalmente non imponibile. La situazione richiede però maggiore cautela operativa in presenza di pacchetti di viaggio misti. La norma prevede esplicitamente che, qualora le prestazioni turistiche si svolgano sia in ambito UE che extra-UE, l’agevolazione va riproporzionata. Esclusivamente la parte di provvigione riferibile ai servizi esteri (extra-UE) può beneficiare della non imponibilità. Questo impone agli operatori di tracciare analiticamente i corrispettivi. Una documentazione precisa e dettagliata di queste operazioni ripartite è cruciale per prevenire accertamenti e contestazioni fiscali.

Plafond IVA: vantaggi per gli intermediari turistici

L’inquadramento delle provvigioni nel perimetro della non imponibilità genera un ulteriore e fondamentale beneficio fiscale. Il regime di non imponibilità IVA di queste specifiche operazioni consente infatti la possibilità di maturare il plafond (connesso all’esportatore abituale). Questo meccanismo rappresenta una leva finanziaria vitale per gli intermediari del settore turistico. Permette di ottimizzare i flussi di cassa aziendali, riducendo l’esposizione finanziaria legata all’anticipo del tributo sui propri acquisti.

Come matura lo status di esportatore abituale

La maturazione del plafond è intrinsecamente connessa alla qualifica di esportatore abituale. Questo status si raggiunge computando a monte proprio le prestazioni di intermediazione per i singoli servizi turistici utilizzati al di fuori dell’Unione Europea. Senza l’ombrello normativo della non imponibilità, tali provvigioni sarebbero state regolarmente soggette ad imposta con l’aliquota IVA ordinaria.

Nella nostra pratica professionale, ricordiamo spesso ai clienti l’importanza di monitorare con estrema precisione questi volumi fatturati. Trasformare operazioni potenzialmente imponibili in un plafond disponibile significa poter acquistare beni e servizi dai propri fornitori senza l’addebito dell’IVA. Questo vantaggio competitivo rafforza la solidità patrimoniale e la capacità di investimento dell’intermediario.

La fatturazione riepilogativa mensile delle provvigioni

Oltre ai vantaggi legati al plafond, la corretta gestione documentale è il vero banco di prova per gli operatori. Le agenzie di viaggio devono adempiere all’obbligo di emettere una fattura riepilogativa mensile per conto di ogni singolo intermediario. Questo documento certifica le provvigioni maturate e deve essere emesso rigorosamente entro il mese successivo al pagamento delle stesse. La tempestiva registrazione nei libri contabili è un passaggio obbligato per garantire la regolarità formale dell’intera operazione.

Distinzione tra provvigioni imponibili e non imponibili

Il cuore della fattura riepilogativa risiede nella rigorosa classificazione fiscale dei corrispettivi. L’agenzia committente deve distinguere analiticamente le diverse tipologie di provvigione all’interno dello stesso documento. Una commistione di questi importi espone l’intermediario a sicure contestazioni in sede di verifica. Da un lato, occorre separare le provvigioni non imponibili, certificate ai sensi dell’articolo 9, n. 7-bis del DPR n. 633/72. Dall’altro, vanno isolate le provvigioni soggette a IVA ordinaria, tipicamente relative a servizi turistici resi all’interno dell’Unione Europea.

| Tipologia provvigione | Destinazione servizio | Riferimento normativo | Trattamento IVA |

| Intermediazione Extra-UE | Stati Extra-UE | Art. 9, n. 7-bis DPR 633/72 | Non Imponibile |

| Intermediazione Intra-UE | Stati UE / Italia | Regime IVA ordinario | Soggetta a IVA |

Invio e tracciabilità tramite Sistema di Interscambio (SdI)

L’evoluzione digitale ha standardizzato la trasmissione di queste autofatture riepilogative. Attraverso il Sistema di Interscambio (SdI), i documenti elettronici vengono recapitati all’indirizzo telematico del destinatario. La validità fiscale della fattura è strettamente subordinata alla sua consegna o spedizione all’intermediario. Quest’ultimo ha l’obbligo speculare di annotare il documento ricevuto nei propri registri IVA, rispettando fedelmente le indicazioni normative.

Nella nostra pratica professionale, notiamo spesso criticità quando l’intermediario è sprovvisto di un codice destinatario specifico. In mancanza di questo dato, l’agenzia di viaggio può utilizzare il proprio indirizzo telematico per garantire la tracciabilità dell’emissione. Una comunicazione chiara preventiva delle modalità di ricezione delle fatture è assolutamente indispensabile per evitare errori o costosi disguidi operativi.

Per approfondire: Intermediazioni alberghiere Iva.

Intermediazione su Prestazioni Collegate a Beni Immobili (Hotel e Alloggi)

La corretta qualificazione delle prenotazioni alberghiere rappresenta uno snodo critico per la fiscalità internazionale. Le regole cambiano drasticamente a seconda che la prestazione sia venduta singolarmente o inserita in un contesto turistico più ampio. Non si applica la medesima disciplina alle prestazioni alberghiere incluse in pacchetti turistici, salvo che si tratti di servizi singoli. Questa specifica distinzione influisce profondamente sulla territorialità delle operazioni e, di conseguenza, sulla loro corretta tassazione.

L’impatto dell’Articolo 31 del Regolamento UE n. 282/2011

Il quadro normativo europeo offre una direttiva fondamentale per evitare errori di inquadramento. Secondo l’articolo 31 del Regolamento UE n. 282/2011, le intermediazioni relative alla prenotazione di alloggi, se rigorosamente effettuate in nome e per conto terzi, sono considerate servizi di intermediazione ai fini IVA.

In buona sostanza, l’intermediazione nella prestazione di alloggio nel settore alberghiero, o in settori con funzione analoga (come campi di vacanza o terreni attrezzati per il campeggio), non si considera una prestazione di servizi relativa a beni immobili. Gli operatori del settore devono quindi strutturare contratti e procedure interne in modo perfettamente coerente con queste disposizioni legislative. Nella nostra pratica professionale, suggeriamo sempre di mappare preventivamente la tipologia di servizio venduto per definire il corretto perimetro IVA e azzerare il rischio di sanzioni.

Consulenza fiscale online

La gestione dell’IVA nelle prestazioni turistiche internazionali e la corretta emissione della fattura riepilogativa richiedono competenze specialistiche. Un errore nell’applicazione dell’articolo 9 o nella configurazione del plafond può esporre la tua agenzia o la tua attività di intermediario a pesanti sanzioni in sede di accertamento.

Se necessiti di un’analisi approfondita per inquadrare correttamente i tuoi contratti di mandato o le tue procedure contabili, richiedi subito una consulenza fiscale personalizzata per mettere in sicurezza il tuo business.

Domande frequenti

In ambito turistico si parla tecnicamente di “non imponibilità” e non di esenzione. Questo regime si applica esclusivamente quando l’intermediario opera con un mandato con rappresentanza per conto di un’agenzia di viaggi e il servizio (hotel o trasporto) viene fruito fisicamente al di fuori dell’Unione Europea.

Se l’intermediario agisce in nome proprio ma per conto altrui (mandato senza rappresentanza), le regole IVA cambiano drasticamente. In questo scenario, i servizi resi rientrano nella disciplina ordinaria delle prestazioni, seguendo la regola generale della committenza B2B, precludendo l’applicazione dell’agevolazione specifica prevista dall’art. 9, n. 7-bis.

Sì, il regime di non imponibilità è applicabile anche quando il committente qualificato come “agenzia di viaggi” è un soggetto non residente. L’elemento cruciale rimane l’operato dell’intermediario italiano, che deve agire in nome e per conto del Tour Operator per servizi localizzati in ambito extra-UE.

La fattura riepilogativa mensile, emessa materialmente dall’agenzia di viaggi, deve essere obbligatoriamente annotata dall’intermediario nel proprio registro delle fatture emesse. Questo adempimento è un passaggio contabile fondamentale per cristallizzare il volume d’affari e permettere la corretta maturazione del plafond IVA.

L’agenzia di viaggi è tenuta a emettere e trasmettere al Sistema di Interscambio (SdI) la fattura riepilogativa per l’intermediario entro il mese successivo a quello in cui le provvigioni sono state effettivamente pagate. Il rispetto di questa tempistica garantisce la corretta liquidazione dell’imposta per entrambe le parti coinvolte.

Fonti e riferimenti normativi

Normativa Italiana

- Articolo 9, comma 1, n. 7-bis, DPR n. 633/72: Sancisce la non imponibilità IVA per l’intermediazione nei servizi turistici extra-UE.

- Articolo 74-ter, DPR n. 633/72: Definisce i requisiti fiscali e la qualifica specifica delle agenzie di viaggio.

Normativa Comunitaria

- Articolo 31, Regolamento (UE) n. 282/2011: Regola la territorialità IVA per i servizi di intermediazione legati agli alloggi alberghieri.