Guadagni più di 600.000 euro? Il nuovo regime impatriati (D.Lgs. n. 209/2023) introduce un tetto massimo all’agevolazione. Ecco come calcolare le tasse sulla parte eccedente e perché le Partite IVA devono fare attenzione al doppio vincolo del “De Minimis”.

Il nuovo regime impatriati (in vigore per chi trasferisce la residenza fiscale dal 2024) ha introdotto un cambiamento radicale per i percettori di redditi elevati: l’agevolazione non è più “infinita“.

L’articolo 5 del D.Lgs. n. 209/2023 ha fissato un limite di reddito agevolabile pari a 600.000 euro annui. Questo non significa che chi guadagna di più è escluso dal regime, ma che il beneficio fiscale agisce come una franchigia: si applica fino a quella soglia, mentre l’eccedenza viene tassata in modo ordinario.

In questo approfondimento verticale analizziamo il meccanismo di calcolo per i redditi High Net Worth e l’interazione critica con i limiti europei per i lavoratori autonomi.

Se non sei sicuro di avere i requisiti base (es. anni all’estero o titolo di studio o requisiti di elevata qualificazione e specializzazione), verifica prima la nostra guida ai requisiti del regime impatriati.

Indice degli argomenti

- Come funziona il tetto di 600.000 euro (art. 5 D.Lgs. n. 209/23)

- Esempio di calcolo pratico (scenario over 600k)

- Il rispetto del “De Minimis” per le partite IVA impatriate

- Tabella riepilogativa: confronto sintetico dipendente / partita IVA

- Gli errori da evitare

- Consulenza online regime impatriati

- Domande frequenti

- Bibliografia normativa

Come funziona il tetto di 600.000 euro (art. 5 D.Lgs. n. 209/23)

A differenza del vecchio regime (che abbatteva l’imponibile del 70% o 90% su tutto il reddito, anche se milionario), la nuova normativa pone un freno quantitativo.

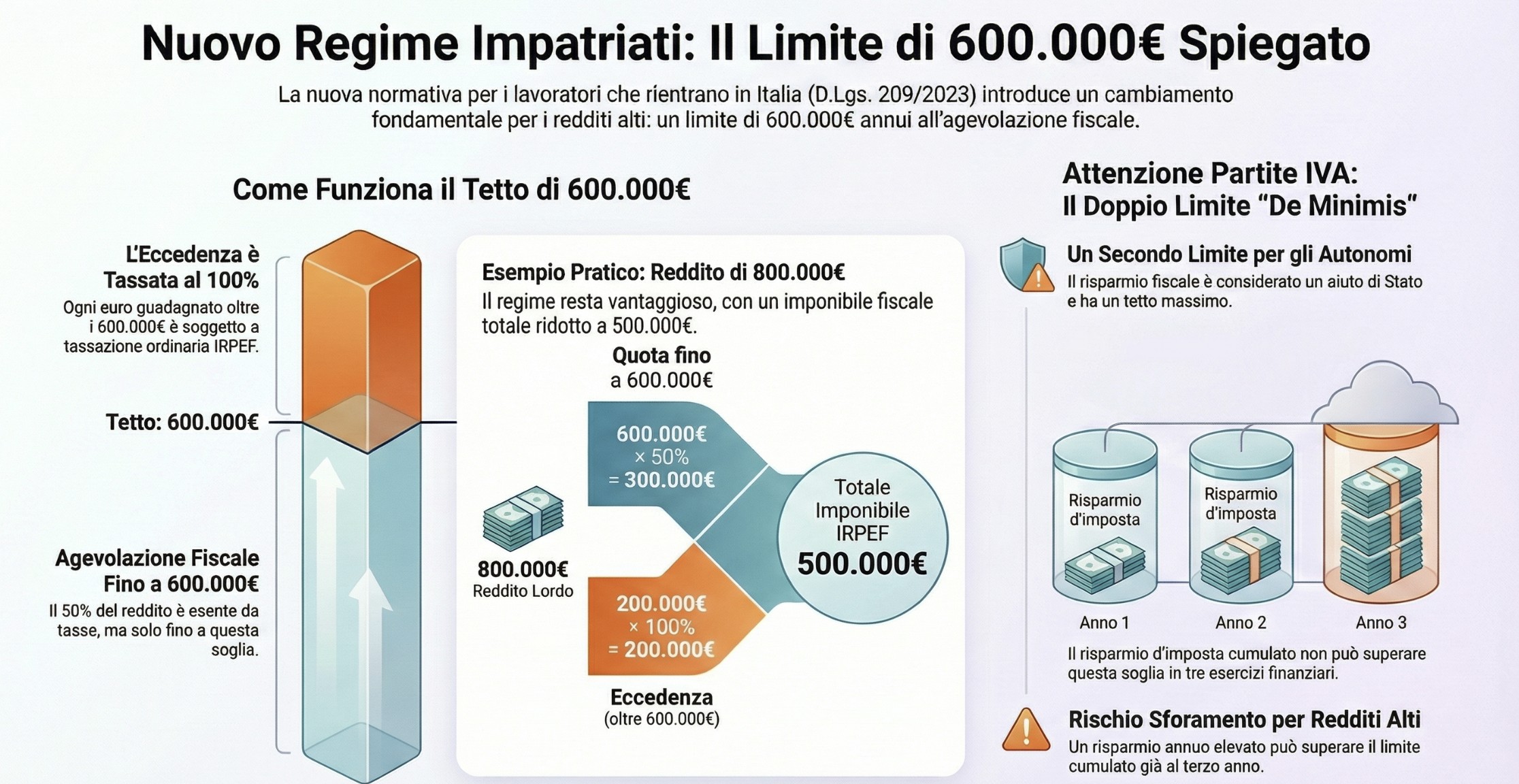

L’abbattimento dell’imponibile al 50% si applica esclusivamente ai redditi fino a 600.000 euro. Tutto ciò che supera questa soglia concorre alla formazione del reddito complessivo per il 100% del suo ammontare.

Il limite dei € 600.000: È una soglia di reddito annuo lordo entro cui si applica l’abbattimento fiscale del 50% previsto dal nuovo regime impatriati (art. 5 D.Lgs. n. 209/2023). La parte di reddito eccedente tale cifra è interamente soggetta a tassazione ordinaria IRPEF, senza benefici.

Quali redditi NON consumano il limite?

È essenziale distinguere le fonti di reddito. Il plafond di 600.000 euro viene eroso solo dai redditi agevolabili (lavoro dipendente, assimilato e autonomo).

Non rientrano nel conteggio (e sono tassati separatamente secondo le regole ordinarie):

- Redditi di capitale (es. dividendi, interessi).

- Redditi diversi (es. plusvalenze da trading, crypto).

- Redditi fondiari (es. affitti immobiliari).

- Redditi d’impresa (per imprenditori individuali non professionisti).

Esempio: Se hai un reddito da lavoro di 500.000 € e incassi dividendi per 200.000 €, non hai superato il limite. I 500.000 € di lavoro saranno pienamente agevolati (al 50%), mentre i dividendi sconteranno la loro ritenuta standard (es. 26%) senza intaccare il plafond dell’agevolazione impatriati.

La variabile “figli minori”: abbattimento al 60%

Una precisazione fondamentale riguarda i genitori. Se il lavoratore si trasferisce in Italia con un figlio minore (o in caso di nascita/adozione di minore durante il periodo di fruizione), l’abbattimento dell’imponibile sale dal 50% al 60%.

Il limite dei 600.000 euro cambia? No, il tetto di reddito agevolabile resta fissato a 600.000 euro. Tuttavia, cambia la “potenza” dell’agevolazione entro quella soglia.

- Senza figli: Su 600k di reddito, paghi le tasse solo su 300k.

- Con figli minori: Su 600k di reddito, paghi le tasse solo su 240k.

Questo significa che per le famiglie il regime è ancora più conveniente, ma il “gradino” fiscale oltre i 600.000 euro sarà percepito in modo ancora più netto, passando da una tassazione effettiva molto bassa all’aliquota piena marginale.

Esempio di calcolo pratico (scenario over 600k)

Per comprendere l’impatto reale, simuliamo la busta paga (o la dichiarazione redditi) di un Top Manager che rientra in Italia.

Scenario:

- Reddito Lordo Annuo (RAL + Bonus): € 800.000

- Regime applicabile: Nuovo impatriati (abbattimento 50%).

- Addizionali regionali/comunali: Escluse per semplicità.

Il calcolo step-by-step:

- Suddivisione del reddito:

- Quota A (Entro il limite): € 600.000

- Quota B (Eccedenza): € 200.000 (800.000 – 600.000)

- Calcolo imponibile fiscale:

- Su Quota A: € 600.000 × 50% = € 300.000 (Imponibile agevolato)

- Su Quota B: € 200.000 × 100% = € 200.000 (Imponibile pieno)

- Totale imponibile IRPEF: € 500.000

- Calcolo IRPEF (aliquota max 43%):

- Su € 500.000 di imponibile, l’IRPEF lorda è circa € 210.800 (calcolata a scaglioni progressivi).

Confronto con regime ordinario: Senza agevolazione, l’IRPEF su € 800.000 sarebbe stata circa € 339.800. Il risparmio fiscale netto è di € 129.000, nonostante il superamento del limite.

Nota bene: Il calcolo mostra che il regime resta vantaggioso, ma il vantaggio si “appiattisce” una volta superata la soglia. Ogni euro aggiuntivo oltre i 600k viene tassato al 43% pieno (+ addizionali).

Il rispetto del “De Minimis” per le partite IVA impatriate

Se per i lavoratori dipendenti il limite è “solo” quello dei 600.000 euro, per i lavoratori autonomi (partite IVA) esiste un secondo ostacolo, spesso sottovalutato ma potenzialmente più pericoloso: il regime degli aiuti di Stato (De Minimis).

L’agevolazione impatriati, quando fruita da autonomi, è considerata un aiuto di Stato. Pertanto, il risparmio d’imposta non può superare il massimale previsto dal Regolamento UE.

Regolamento UE 2023/2831: Dal 1° gennaio 2024, il limite De Minimis è salito a 300.000 euro nell’arco di tre esercizi finanziari (triennio mobile).

L’impatto sui redditi alti

Torniamo all’esempio di prima (Reddito 800.000€), ma applicato a un consulente a partita IVA. Abbiamo calcolato un risparmio fiscale annuo di circa € 129.000.

- Anno 1: Risparmio € 129.000 (OK, sotto i 300k).

- Anno 2: Risparmio € 129.000 -> Cumulato € 258.000 (OK).

- Anno 3: Risparmio € 129.000 -> Cumulato € 387.000 (KO!).

Al terzo anno, il professionista sfora il limite De Minimis di 87.000 euro. Su quella parte di risparmio fiscale “in eccesso” dovrà restituire l’agevolazione (o meglio, non potrà fruirne), pagando le tasse piene anche sotto la soglia dei 600.000 euro di reddito, fino a rientrare nel parametro europeo.

Attenzione: Il plafond di € 300.000 è condiviso con altri aiuti. Questo aspetto è molto importante e deve essere monitorato per evitare un accertamento e possibili sanzioni.

Consiglio per gli autonomi: Se prevedete fatturati elevati, la pianificazione fiscale deve monitorare non solo l’IRPEF annuale (limite 600k) ma anche il “contatore” triennale degli aiuti di Stato.

Tabella riepilogativa: confronto sintetico dipendente / partita IVA

| Voce | Dipendente | Autonomo (P.IVA) |

|---|---|---|

| Limite reddito | € 600.000 | € 600.000 |

| Abbattimento | 50% (60% figli) | 50% (60% figli) |

| De Minimis | Nessun limite | Limite € 300.000 nel triennio |

| Imponibile INPS | Pieno (100%) | Ridotto (50%) |

Gli errori da evitare

Nella gestione di clienti High Net Worth che rientrano in Italia, noto spesso tre criticità legate a questo tetto:

- L’errore del “ragguaglio“: Molti chiedono se il limite di 600.000 euro vada ragguagliato se si lavora solo per metà anno (es. rientro a Luglio). La norma parla di “limite di reddito annuo“. In assenza di chiarimenti restrittivi dell’Agenzia, si tende a considerare il plafond in valore assoluto (600k) anche per periodi di lavoro inferiori ai 12 mesi, massimizzando il vantaggio nel primo anno.

- Previdenza: risparmio o problema? Per i lavoratori autonomi, l’INPS (Circolare n. 52/2023) ha confermato che la base imponibile previdenziale coincide con quella fiscale. Quindi, l’abbattimento del 50% riduce anche i contributi INPS da versare.

- Vantaggio: Maggiore liquidità immediata (si paga la metà dei contributi).

- Rischio: Minore montante pensionistico. Versando metà contributi, maturerete una pensione molto più bassa. Valutate se rinunciare all’agevolazione contributiva (opzione possibile) per garantire una copertura previdenziale adeguata. (Attenzione: per i lavoratori dipendenti, invece, l’imponibile INPS resta pieno al 100%).

- Welfare e bonus: I bonus di fine anno (MBO) o le stock option concorrono a formare il reddito. Se esercitate delle stock option che vi fanno schizzare il reddito da 400k a 900k, dovete sapere che su quell’extra pagherete l’aliquota marginale massima. Attenzione: il reddito matura al momento dell’esercizio (exercise date), non della vendita.

Consulenza online regime impatriati

Il superamento della soglia di 600.000 euro e il rispetto dei limiti De Minimis non sono semplici dettagli burocratici, ma variabili che possono incidere per decine di migliaia di euro sul tuo patrimonio netto.

Se sei un Manager, un Imprenditore o uno Sportivo con redditi elevati e stai pianificando il rientro in Italia (o sei già rientrato e temi di aver sbagliato i calcoli), non lasciare nulla al caso.

Il nostro studio offre una consulenza verticale dedicata ai lavoratori impatriati High Net Worth, che include:

- Analisi preliminare dei requisiti di accesso al nuovo regime (D.Lgs. n. 209/2023).

- Simulazione numerica precisa del carico fiscale IRPEF (quota agevolata vs quota eccedente).

- Check-up per autonomi e verifica del plafond De Minimis triennale.

- Valutazione d’impatto di bonus, stock option e redditi esteri sul tetto dei 600k.

Non rischiare accertamenti futuri o di versare imposte non dovute.

Domande frequenti

No. L’agevolazione è garantita fino a 600.000 euro. Si perde solo sulla parte eccedente. Non è una clausola di decadenza, ma un tetto di franchigia.

No. Il regime per ricercatori e docenti (rientrati sotto la loro specifica normativa, distinta da quella degli “impatriati” generici) segue regole diverse e, al momento, non prevede questo cap specifico di reddito, mantenendo l’abbattimento al 90%.

Assolutamente no. Chi ha trasferito la residenza fiscale prima del 31 dicembre 2023 continua a beneficiare del vecchio regime (abbattimento 70% o 90%) senza alcun limite di reddito annuo.

Bibliografia normativa

- Regolamento (UE) 2023/2831: Nuovi massimali per gli aiuti De Minimis (300.000 euro nel triennio).

- D.Lgs. 27 dicembre 2023, n. 209 (Art. 5): Istituzione del nuovo regime impatriati e del limite di reddito.

- Circolare INPS n. 52/2023: Definizione della base imponibile previdenziale ridotta per impatriati autonomi.